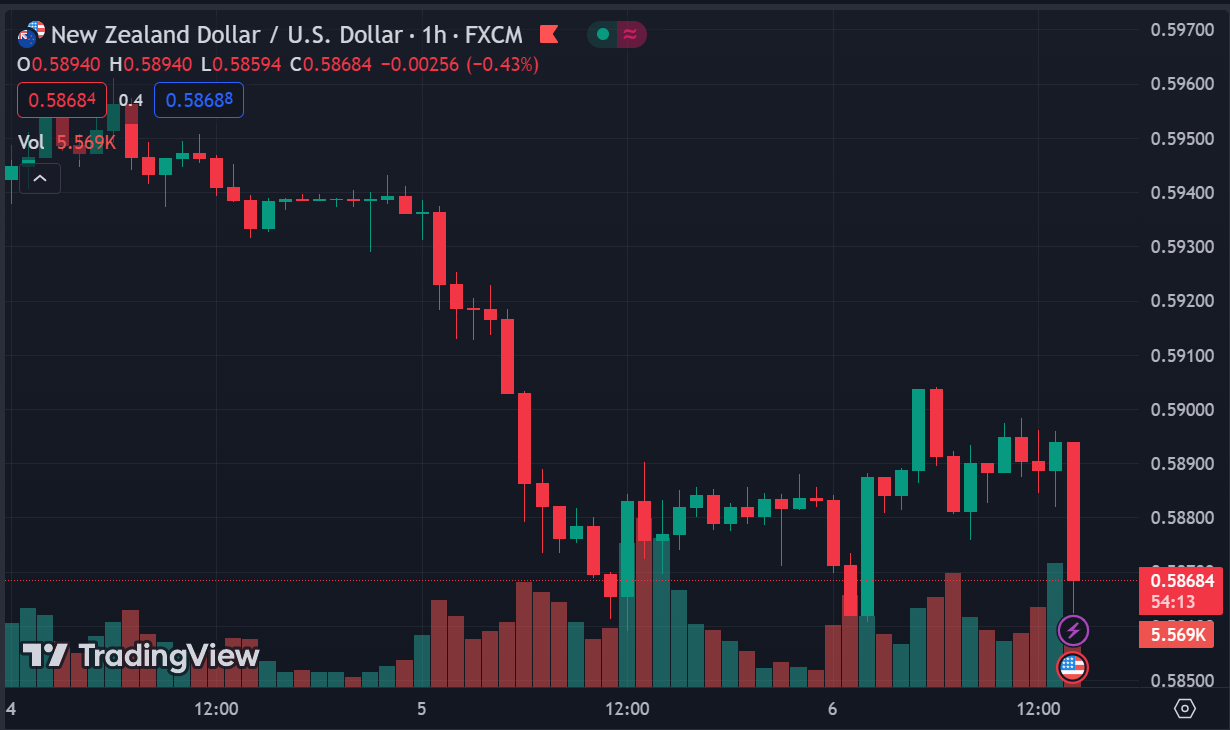

- Dữ liệu cán cân thương mại Úc tháng 7: thặng dư 8,039 triệu

- Dự kiến: thặng dư 10,000 triệu

- Trước đó: 11,321 triệu

- Nhập khẩu: +3% m/m so với -4% m/m trước đó

- Xuất khẩu: -2% m/m đúng như trước đó

Trong phiên giao dịch châu Âu, lịch kinh tế khá thưa thớt, chỉ có một vài dữ liệu cấp thấp như CPI cuối cùng của Ý và chỉ số ZEW của Đức. Những dữ liệu này sẽ không làm thay đổi điều gì đối với ECB, nên phản ứng của thị trường nhiều khả năng sẽ khá hạn chế. Hơn nữa, chúng ta có thể kỳ vọng các chỉ số tâm lý như ZEW hay PMI sẽ cải thiện trong những tháng tới nhờ kỳ vọng tăng lãi suất hạ nhiệt và giá năng lượng thấp hơn.

Trong phiên giao dịch Mỹ, điểm nhấn duy nhất là báo cáo số nhà khởi công và giấy phép xây dựng của Mỹ. Đây không phải là dữ liệu có khả năng tác động mạnh đến thị trường và sẽ không làm thay đổi điều gì đối với Fed.

Thị trường hiện đang tập trung vào những tác động tích cực từ thỏa thuận Mỹ - Iran và việc chiến tranh chính thức kết thúc. Kỳ vọng giá dầu giảm đang giúp xoa dịu lo ngại về lạm phát và dẫn đến việc định giá lại theo hướng dovish đối với lãi suất. Tác động trong ngắn hạn chắc chắn là tích cực đối với tăng trưởng, và các tài sản rủi ro như cổ phiếu là bên hưởng lợi chính.

Nhìn về phía trước, câu hỏi đặt ra là liệu cú sốc nguồn cung tiêu cực này có biến thành một cú sốc cầu tích cực hay không — khi hoạt động kinh tế mạnh lên đáng kể và duy trì áp lực lạm phát ở mức cao, cuối cùng buộc Fed phải can thiệp bằng cách tăng lãi suất. Đây nhiều khả năng sẽ là rủi ro đuôi (tail risk) tiếp theo đối với thị trường.

Sắc đỏ bao trùm thị trường chứng khoán Mỹ trong bối cảnh mối lo ngại về việc liệu Fed có tăng lãi suất thêm một lần nữa trong năm nay hay không bùng lên sau khi PMI dịch vụ ISM được công bố cao hơn dự kiến. Cổ phiếu công nghệ là cổ phiếu hoạt động kém hiệu quả nhất, với Nasdaq giảm 1.06% và ghi nhận phiên giảm thứ ba liên tiếp khi cổ phiếu của hai ông lớn công nghệ: Apple và Nvidia đều giảm 3%.

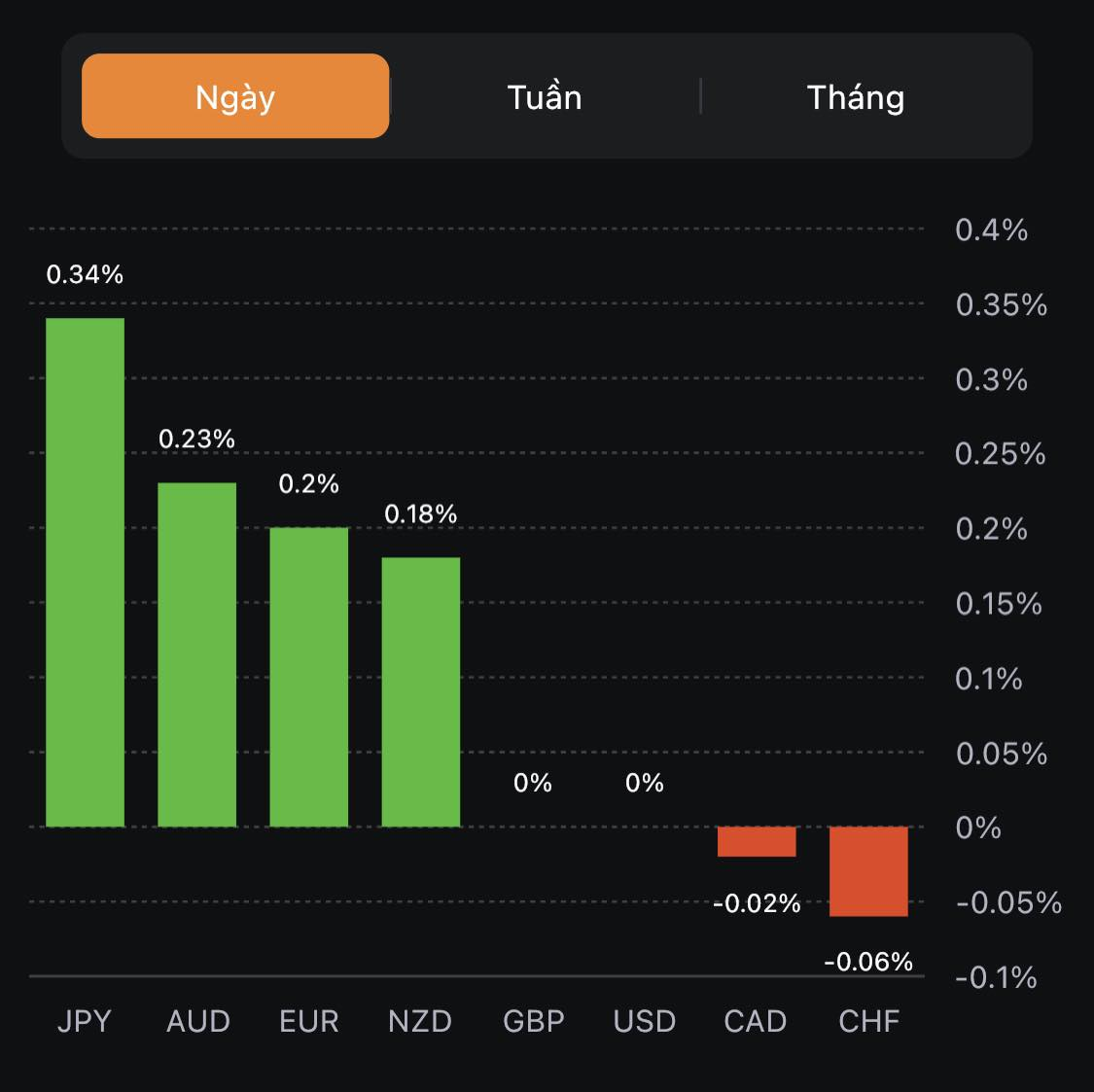

Trên thị trường FX, USD bật tăng mạnh mẽ sau dữ liệu PMI dịch vụ ISM trước khi quay đầu giảm nhẹ vào cuối ngày. DXY kết phiên ở 104.83. EUR kết phiên với tư cách là đồng tiền mạnh nhất, GBP yếu nhất trong nhóm tiền tệ chính. EURUSD tăng 0.05% lên 1.0727. USDCAD giảm 0.05%, kết phiên ở 1.3642 trong bối cảnh BoC đã có lập trường cứng rắn hơn dự kiến, làm nổi bật khó khăn kiềm chế lạm phát lõi. Ở chiều ngược lại, Thống đốc BoE Bailey và các thành viên MPC khác lại ít lo lắng hơn về lạm phát khi có bài phát biểu trước Quốc hội Anh. GBPUSD giảm 0.45% xuống 1.2508. USD/JPY vẫn mạnh bất chấp can thiệp của các quan chức Nhật Bản. Cặp tiền kết phiên ở 147.61.

Vàng giảm $9, kết phiên ở $1916. Lợi suất trái phiếu kho bạc đồng loạt tăng với lợi suất trái phiếu kỳ hạn 10 năm tăng 3.1 điểm cơ bản lên 4.30%. Dầu thô có ngày tăng thứ 9 liên tiếp khi dầu thô WTI tăng 0.99 USD lên 87.68 USD và dầu thô Brent vượt mức 90 USD.

Truyền thông Nhật Bản (hãng thông tấn Kyodo) đưa tin:

Goldman Sachs cùng với hầu hết thị trường kỳ vọng Fed sẽ giữ nguyên lãi suất tại cuộc họp tháng 9:

Thị trường hiện định giá 93% khả năng Fed giữ nguyên lãi suất:

Deutsche Bank cho rằng khả năng xảy ra suy thoái ở Mỹ cao hơn là "hạ cánh mềm" như mong đợi khi có nguy cơ Fed thắt chặt quá liều. Bên cạnh đó, DB bày tỏ lo ngại khi các dữ liệu sẽ cho thấy nền kinh tế Mỹ chịu áp lực lớn hơn vào đầu năm 2024.

Thượng viện đồng thuận bổ nhiệm thành viên FOMC Phillip Jefferson làm Phó chủ tịch Fed.

Klaus Knot cho rằng thị trường có thể đang đánh giá thấp khả năng tăng lãi suất trong tháng này.

Giá hiện tại ở mức 32% và sẽ khá khó khăn để đi đến một sự thống nhất.

Chi tiết:

Các công cụ theo dõi chi tiêu từ Morgan Stanley, JPM và Citi đều cho thấy sự suy yếu gần đây.

Chỉ số theo dõi bán lẻ của Morgan Stanley giảm 0.6% trong tháng 8 và chỉ số theo dõi từ JPM cho thấy doanh số bán lẻ tháng 8 giảm 0.24%.

Dữ liệu dịch vụ ISM sắp được công bố và có thể thấy rủi ro giảm đối với mức đồng thuận là 52.5

Ba Lan cắt giảm lãi suất từ 6.75% xuống 6.00%

Thị trường trái phiếu không có nhiều biến động với lợi suất giảm 2 điểm cơ bản. Thị trường cổ phiếu trầm lắng khi chỉ số S&P 500 mở cửa thấp hơn 9 điểm, tương đương 0.2%.

Chỉ số Russell 2000 đã giảm 2%, có thể là một dấu hiệu đáng lo ngại.

Có khả năng Fed sẽ hoãn việc tăng lãi suất vào tháng 9 nhưng có thể sẽ tăng nếu lạm phát vẫn ở mức cao trong tương lai. Cuộc họp ngày 1 tháng 11 cho thấy khả năng tăng lãi suất là 40%.

Chỉ số ISM dự kiến sẽ giảm từ 52.7 xuống 52.5.

USD suy yếu nhẹ:

Kết quả cuộc khảo sát mới nhất của BoC, được công bố vào ngày 24 tháng 7, cho thấy hầu hết những người tham gia đều kỳ vọng BoC sẽ giữ lãi suất ở mức 5% cho đến cuối năm 2023. Hơn nữa, những người tham gia cũng dự báo BoC sẽ giảm lãi suất cơ bản xuống 3.50% trong quý IV năm 2024.

Quyết định chính sách của BoC sẽ được công bố lúc 21:00 tối nay.

Quan chức ECB Kazimir cho biết:

Số đơn đăng ký thế chấp lại giảm trong tuần qua khi cả hoạt động mua và tái cấp vốn đều giảm. Dữ liệu cho thấy sự căng thẳng trên thị trường nhà đất trong bối cảnh lãi suất tăng.

EUR/USD tăng nhẹ, hiện giao dịch quanh 1.0740 sau khi dữ liệu doanh số bán lẻ Eurozone trong bối cảnh USD suy yếu bất chấp khẩu vị rủi ro ảm đạm.

Thị trường chờ đợi PMI sản xuất ISM của Mỹ được công bố lúc 21:00 tối nay.