- Tháng 3: 45 tỷ EUR

- Tháng 2: 21.3 tỷ EUR

Thặng dư tài khoản vãng lai của khu vực đồng Euro tiếp tục mở rộng khi các điều kiện bình thường hóa sau thâm hụt nặng nề do khủng hoảng năng lượng tại châu Âu vào năm ngoái.

Trong phiên giao dịch châu Âu, lịch kinh tế khá thưa thớt, chỉ có một vài dữ liệu cấp thấp như CPI cuối cùng của Ý và chỉ số ZEW của Đức. Những dữ liệu này sẽ không làm thay đổi điều gì đối với ECB, nên phản ứng của thị trường nhiều khả năng sẽ khá hạn chế. Hơn nữa, chúng ta có thể kỳ vọng các chỉ số tâm lý như ZEW hay PMI sẽ cải thiện trong những tháng tới nhờ kỳ vọng tăng lãi suất hạ nhiệt và giá năng lượng thấp hơn.

Trong phiên giao dịch Mỹ, điểm nhấn duy nhất là báo cáo số nhà khởi công và giấy phép xây dựng của Mỹ. Đây không phải là dữ liệu có khả năng tác động mạnh đến thị trường và sẽ không làm thay đổi điều gì đối với Fed.

Thị trường hiện đang tập trung vào những tác động tích cực từ thỏa thuận Mỹ - Iran và việc chiến tranh chính thức kết thúc. Kỳ vọng giá dầu giảm đang giúp xoa dịu lo ngại về lạm phát và dẫn đến việc định giá lại theo hướng dovish đối với lãi suất. Tác động trong ngắn hạn chắc chắn là tích cực đối với tăng trưởng, và các tài sản rủi ro như cổ phiếu là bên hưởng lợi chính.

Nhìn về phía trước, câu hỏi đặt ra là liệu cú sốc nguồn cung tiêu cực này có biến thành một cú sốc cầu tích cực hay không — khi hoạt động kinh tế mạnh lên đáng kể và duy trì áp lực lạm phát ở mức cao, cuối cùng buộc Fed phải can thiệp bằng cách tăng lãi suất. Đây nhiều khả năng sẽ là rủi ro đuôi (tail risk) tiếp theo đối với thị trường.

Thống đốc BOE Bailey phát biểu:

Cập nhật diễn biến phiên điều trần:

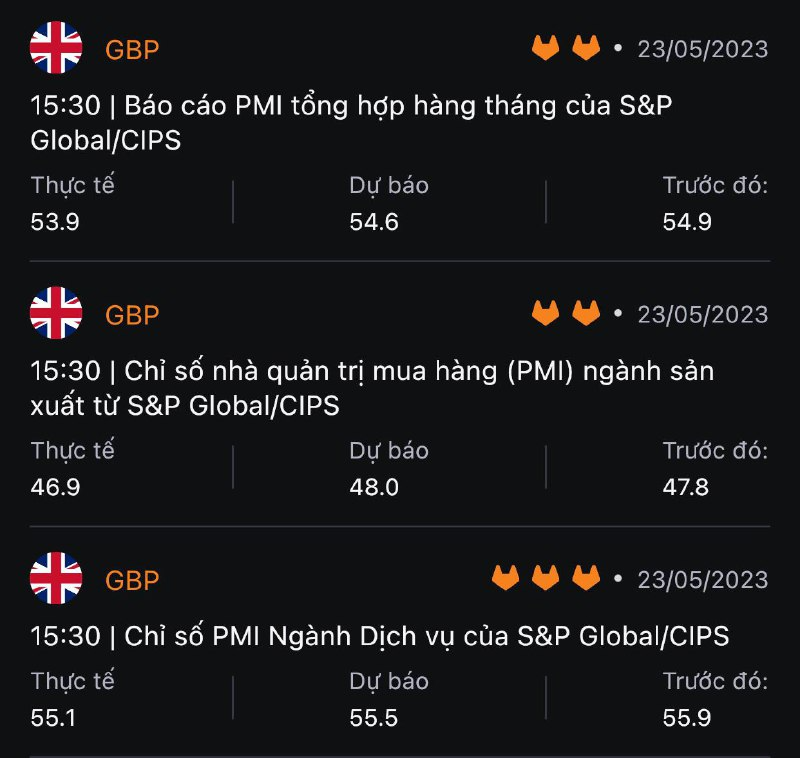

Cập nhật FX: GBP đã quay trở lại mức thấp mới được thiết lập đầu phiên Âu, sau báo cáo sơ bộ về PMI sản xuất tiếp tục suy yếu trong tháng 5 tại Anh.

Thặng dư tài khoản vãng lai của khu vực đồng Euro tiếp tục mở rộng khi các điều kiện bình thường hóa sau thâm hụt nặng nề do khủng hoảng năng lượng tại châu Âu vào năm ngoái.

Phản ứng của EUR ngay sau đó:

Đồng bạc xanh hồi phục, tăng lên trên mức 103.300 trong bối cảnh vấn đề trần nợ của Hoa Kỳ vẫn còn không chắc chắc.

Lợi suất TPCP Hoa Kỳ đồng loạt tăng nhẹ trên khắp các kỳ hạn khi cuộc nói chuyện của Biden và Mc Carthy kết thúc khá tích cực dù chưa có thỏa thuận nào được đưa ra.

Hiện AUDUSD đang đảo chiều tăng nhẹ trong phiên, dao động quanh 0.6658.

Điều này cũng phản ánh những thay đổi nhẹ trong hợp đồng tương lai của Hoa Kỳ, vì chứng khoán châu Âu đang chờ đợi dữ liệu PMI sau đó để có thêm manh mối trong tuần.

Bạc liên tục giảm từ đầu phiên Á, hiện đã xuống dưới mức $23.500, dao động quanh $23.477.

Đáng chú ý là USD/CHF ở mức 0.8975, nằm giữa cả hai đường trung bình động 100 và 200 giờ lần lượt ở 0.8998 và 0.8973. Điều đó có thể hạn chế sự tăng giá của cặp tiền trong ngắn hạn.

Nhưng hãy cảnh giác rằng dữ liệu PMI ở châu Âu có thể là tác nhân kích hoạt các động thái trên thị trường trái phiếu và đồng đô la, điều này có thể tác động thêm đến hành động giá trong phiên tới.

Bitcoin tiếp tục tăng mạnh trong phiên Á, hiện đang ở mức $27,404.9.

Dầu thô WTI hiện đang giao dịch quanh mức $72.24/thùng.

Dữ liệu PMI khu vực đồng euro hôm nay dự kiến sẽ cho thấy sự củng cố nhẹ của việc mở rộng tăng trưởng trong những tháng gần đây. Điều đó sẽ tiếp tục cho phép ECB tiếp tục tuân thủ chính sách chặt chẽ. Lịch kinh tế châu Âu hôm nay có:

Sau khi giảm xuống $1,960, vàng hiện đã phục hồi nhẹ lên trên $1,963 ở mức $1,963.51.

Các nhà phân tích tại ngân hàng UBS lo ngại đối với việc định giá chứng khoán Hoa Kỳ: