Tổng hợp các sự kiện chính hôm nay

PHIÊN ÂU

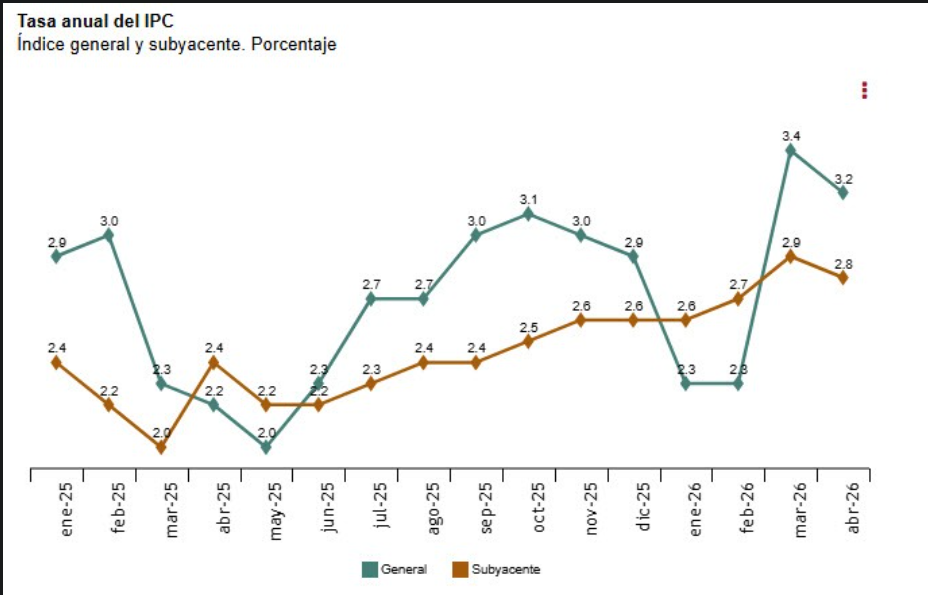

Trong phiên Âu, điểm nhấn chính là báo cáo CPI của Anh. Dữ liệu thấp hơn dự kiến, củng cố lập trường kiên nhẫn của BoE và nhiều khả năng khiến giới giao dịch giảm bớt kỳ vọng về việc BoE tiếp tục tăng lãi suất, đồng thời cũng xét đến đà giảm của giá dầu.

Nhìn về phía trước, lịch kinh tế không có nhiều sự kiện ngoài báo cáo CPI chính thức của Eurozone. Dữ liệu này sẽ không thay đổi điều gì đối với ECB ở thời điểm hiện tại, nên phản ứng của thị trường nhiều khả năng sẽ khá mờ nhạt.

PHIÊN MỸ

Trong phiên Mỹ, chúng ta có báo cáo Doanh số bán lẻ của Mỹ và quyết định lãi suất của FOMC. Doanh số bán lẻ Mỹ (M/M) dự kiến ở mức 0.5% so với 0.5% trước đó, trong khi chỉ số loại trừ ô tô (M/M) được dự báo ở mức 0.5% so với 0.7% trước đó. Nhóm Control Group (M/M) dự kiến đạt 0.4% so với 0.5% trước đó. Đây thường là báo cáo có tác động tới thị trường, nhưng gần như luôn bị phớt lờ do tính chất biến động của dữ liệu.

Sự kiện chính trong ngày là quyết định lãi suất của FOMC. Fed được kỳ vọng rộng rãi sẽ giữ nguyên lãi suất quỹ liên bang ở mức 3.50-3.75% và loại bỏ thiên hướng nới lỏng khỏi tuyên bố. Dự kiến không có thành viên nào phản đối. Tại cuộc họp này, chúng ta cũng nhận được Báo cáo Dự báo Kinh tế (SEP), trong đó lạm phát ngắn hạn dự kiến được điều chỉnh tăng và tỷ lệ thất nghiệp được điều chỉnh giảm. Biểu đồ dot plot dự kiến cho thấy không có đợt cắt giảm nào trong năm nay. Tâm điểm sẽ là dot plot và buổi họp báo của Chủ tịch Fed Warsh.

PHÁT BIỂU CỦA NGÂN HÀNG TRUNG ƯƠNG

- 13:00 GMT/09:00 ET - Ông Sleijpen của ECB (trung lập - thành viên bỏ phiếu)

Bộ trưởng Tài chính Nhật Bản Katayama sẽ tới Pháp từ ngày 17/5 để tham dự hội nghị Bộ trưởng Tài chính G7, trong bối cảnh chi phí năng lượng leo thang và lợi suất trái phiếu tăng cao trên toàn cầu dự kiến sẽ chiếm lĩnh chương trình nghị sự. Nhật Bản hiện có 1.000 tỷ yen dự phòng trong ngân sách tài khóa 2026 và chưa thấy cần thiết phải triển khai ngân sách bổ sung. Chính phủ sẽ theo dõi tác động của chi phí nhập khẩu năng lượng lên giá điện trước khi quyết định về trợ cấp năng lượng, đồng thời cam kết phản ứng tài khóa linh hoạt để bảo vệ đời sống người dân. Lợi suất trái phiếu tăng tại các nền kinh tế lớn như Mỹ và Anh cũng được kỳ vọng là trọng tâm thảo luận tại G7.

Bộ trưởng Tài chính Nhật Bản Katayama sẽ tới Pháp từ ngày 17/5 để tham dự hội nghị Bộ trưởng Tài chính G7, trong bối cảnh chi phí năng lượng leo thang và lợi suất trái phiếu tăng cao trên toàn cầu dự kiến sẽ chiếm lĩnh chương trình nghị sự. Nhật Bản hiện có 1.000 tỷ yen dự phòng trong ngân sách tài khóa 2026 và chưa thấy cần thiết phải triển khai ngân sách bổ sung. Chính phủ sẽ theo dõi tác động của chi phí nhập khẩu năng lượng lên giá điện trước khi quyết định về trợ cấp năng lượng, đồng thời cam kết phản ứng tài khóa linh hoạt để bảo vệ đời sống người dân. Lợi suất trái phiếu tăng tại các nền kinh tế lớn như Mỹ và Anh cũng được kỳ vọng là trọng tâm thảo luận tại G7.

Cựu CEO Google Eric Schmidt lập luận rằng giới hạn thực sự đối với tăng trưởng AI không phải là năng lượng mà là vốn. Ông ước tính chi phí xây dựng 10 gigawatt năng lực tính toán vào khoảng nửa nghìn tỷ USD, dựa trên mức chi phí khoảng 50 tỷ USD/gigawatt. Mở rộng hơn nữa có thể đẩy tổng đầu tư lên đến 1 nghìn tỷ USD hoặc hơn — mức vốn mà rất ít quốc gia hay tổ chức tư nhân có thể chịu đựng được. Schmidt cho rằng đây mới là rào cản thực sự sẽ định hình tốc độ phát triển của ngành AI, thay vì các lo ngại về hạn chế năng lượng vốn đang chiếm lĩnh các cuộc thảo luận hiện nay.

Cựu CEO Google Eric Schmidt lập luận rằng giới hạn thực sự đối với tăng trưởng AI không phải là năng lượng mà là vốn. Ông ước tính chi phí xây dựng 10 gigawatt năng lực tính toán vào khoảng nửa nghìn tỷ USD, dựa trên mức chi phí khoảng 50 tỷ USD/gigawatt. Mở rộng hơn nữa có thể đẩy tổng đầu tư lên đến 1 nghìn tỷ USD hoặc hơn — mức vốn mà rất ít quốc gia hay tổ chức tư nhân có thể chịu đựng được. Schmidt cho rằng đây mới là rào cản thực sự sẽ định hình tốc độ phát triển của ngành AI, thay vì các lo ngại về hạn chế năng lượng vốn đang chiếm lĩnh các cuộc thảo luận hiện nay.

Việc Kevin Warsh được bổ nhiệm làm Chủ tịch Fed khó có thể mang lại đợt cắt giảm lãi suất mà thị trường kỳ vọng, theo giới phân tích. Với lạm phát vẫn cao hơn mục tiêu — một phần do xung đột Trung Đông — và kinh tế Mỹ tiếp tục tăng trưởng mạnh, thị trường thậm chí đã chuyển sang định giá một lần tăng lãi suất. Là một trong 12 phiếu của FOMC, Warsh không thể đơn phương thúc đẩy cắt giảm lãi suất trong bối cảnh ủy ban ngày càng diều hâu. Giới phân tích nhận định đây là sự thay đổi triết lý điều hành Fed — chú trọng giá thị trường và vốn tư nhân hơn — chứ không phải bước ngoặt nới lỏng tiền tệ.

Việc Kevin Warsh được bổ nhiệm làm Chủ tịch Fed khó có thể mang lại đợt cắt giảm lãi suất mà thị trường kỳ vọng, theo giới phân tích. Với lạm phát vẫn cao hơn mục tiêu — một phần do xung đột Trung Đông — và kinh tế Mỹ tiếp tục tăng trưởng mạnh, thị trường thậm chí đã chuyển sang định giá một lần tăng lãi suất. Là một trong 12 phiếu của FOMC, Warsh không thể đơn phương thúc đẩy cắt giảm lãi suất trong bối cảnh ủy ban ngày càng diều hâu. Giới phân tích nhận định đây là sự thay đổi triết lý điều hành Fed — chú trọng giá thị trường và vốn tư nhân hơn — chứ không phải bước ngoặt nới lỏng tiền tệ.