- CPI sơ bộ tháng 5 của Ý +7.6%, cao hơn mức +7.4% dự kiến

- HICP +8.1%

Trong phiên Âu, điểm nhấn chính là báo cáo CPI của Anh. Dữ liệu thấp hơn dự kiến, củng cố lập trường kiên nhẫn của BoE và nhiều khả năng khiến giới giao dịch giảm bớt kỳ vọng về việc BoE tiếp tục tăng lãi suất, đồng thời cũng xét đến đà giảm của giá dầu.

Nhìn về phía trước, lịch kinh tế không có nhiều sự kiện ngoài báo cáo CPI chính thức của Eurozone. Dữ liệu này sẽ không thay đổi điều gì đối với ECB ở thời điểm hiện tại, nên phản ứng của thị trường nhiều khả năng sẽ khá mờ nhạt.

Trong phiên Mỹ, chúng ta có báo cáo Doanh số bán lẻ của Mỹ và quyết định lãi suất của FOMC. Doanh số bán lẻ Mỹ (M/M) dự kiến ở mức 0.5% so với 0.5% trước đó, trong khi chỉ số loại trừ ô tô (M/M) được dự báo ở mức 0.5% so với 0.7% trước đó. Nhóm Control Group (M/M) dự kiến đạt 0.4% so với 0.5% trước đó. Đây thường là báo cáo có tác động tới thị trường, nhưng gần như luôn bị phớt lờ do tính chất biến động của dữ liệu.

Sự kiện chính trong ngày là quyết định lãi suất của FOMC. Fed được kỳ vọng rộng rãi sẽ giữ nguyên lãi suất quỹ liên bang ở mức 3.50-3.75% và loại bỏ thiên hướng nới lỏng khỏi tuyên bố. Dự kiến không có thành viên nào phản đối. Tại cuộc họp này, chúng ta cũng nhận được Báo cáo Dự báo Kinh tế (SEP), trong đó lạm phát ngắn hạn dự kiến được điều chỉnh tăng và tỷ lệ thất nghiệp được điều chỉnh giảm. Biểu đồ dot plot dự kiến cho thấy không có đợt cắt giảm nào trong năm nay. Tâm điểm sẽ là dot plot và buổi họp báo của Chủ tịch Fed Warsh.

Đó là mức điều chỉnh cao hơn trong Q1 sau khi giảm 0.1% ở Q4 năm ngoái. Bên cạnh đó, chi tiêu của người tiêu dùng tăng 0.3%, chi tiêu chính phủ tăng 0.2% và đầu tư tăng 0.2%, hàng tồn kho và xuất khẩu, giảm 0.1% trong quý.

Dầu thô WTI tiếp tục giảm trong phiên Âu, hiện đang giao dịch ở mức $68.92/thùng.

Thay đổi tình trạng thất nghiệp ở Đức tăng ít hơn so với ước tính trong tháng 5, với tỷ lệ thất nghiệp giữ ổn định ở mức 5.6%. Điều này chỉ tiếp tục tái khẳng định rằng thị trường lao động nhìn chung vẫn ổn định ở Đức.

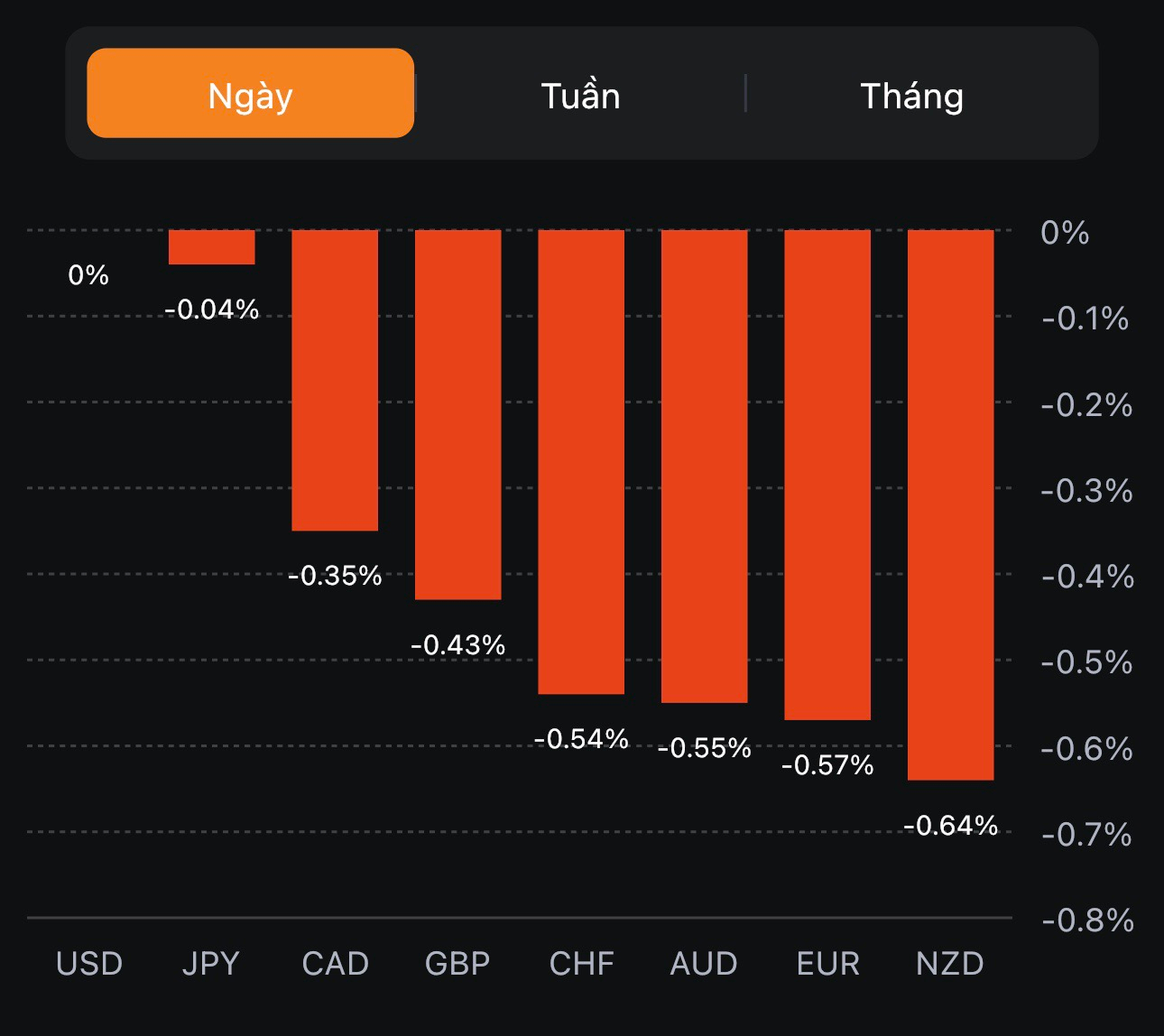

USD tiếp tục phục hồi trong phiên Âu, hiện DXY đang ở mức 104.513.

AUDUSD tiếp tục giảm trong phiên Âu, hiện đang dao động quanh mức 0.64791.

Điều này phản ánh các ước tính sơ bộ, vì vậy nó chỉ tái khẳng định mức tăng trưởng cận biên của nền kinh tế Pháp trong Q1.

Chỉ số hài hòa của EU ở mức thấp nhất kể từ tháng 5 năm ngoái nhưng lạm phát giá lương thực hàng năm vẫn ở mức cao 14.1% - giảm từ mức 15.0% trước đó.

Trong bối cảnh USD phục hồi, USDCHF tiếp tục tăng, hiện đang dao động quanh mức 0.90900.

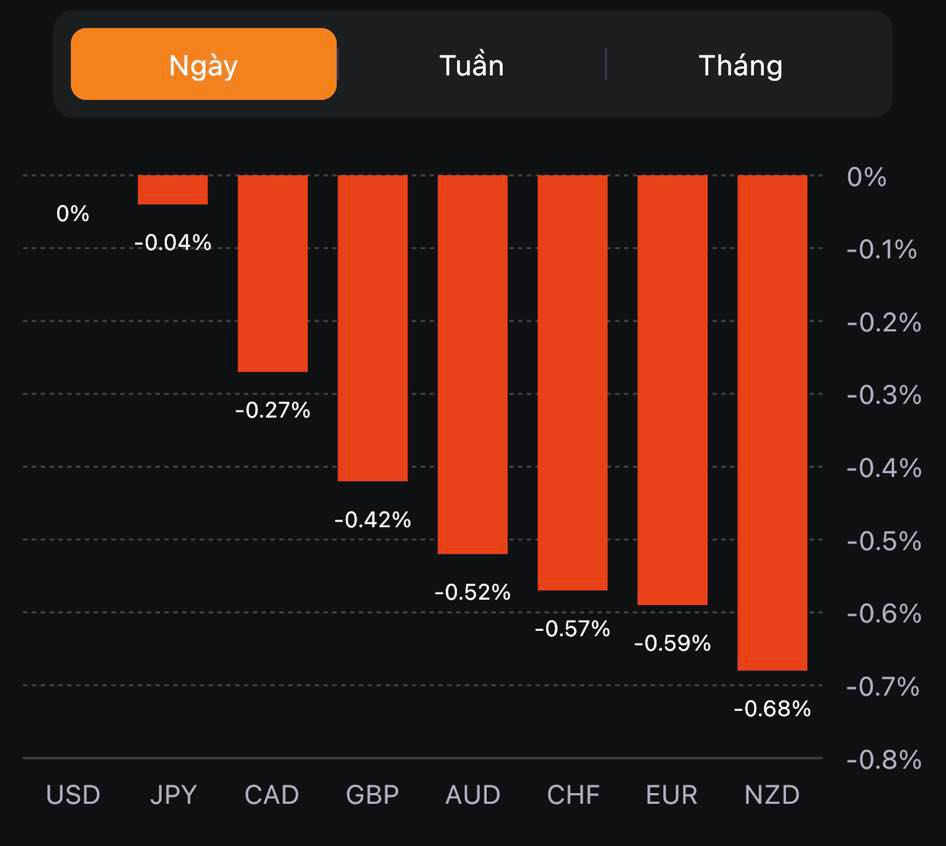

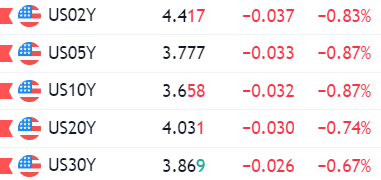

Lợi suất TPCP đồng loạt giảm trên mọi kỳ hạn. Tuy vậy, USD hiện đang tiếp tục phục hồi, DXY dao động quanh 104.351.

Việc số liệu hàng năm giảm chủ yếu là do giá năng lượng thấp hơn. Nếu loại bỏ mặt hàng dầu thô và dầu khoáng, giá nhập khẩu giảm 1.8% so với tháng Ba.

Chủ tịch Ngân hàng Dự trữ Liên bang Cleveland Loretta Mester nói với Financial Times rằng: "Tôi thực sự không thấy lý do thuyết phục nào để tạm dừng tăng lãi suất"

Nhận xét của Mester được đưa ra sau khi một số nhà hoạch định chính sách của Fed ám chỉ rằng họ có thể ủng hộ việc tạm dừng tăng lãi suất vào tháng 6 để đánh giá tác động từ việc thắt chặt chính sách của ngân hàng trung ương Mỹ cho đến nay.

Lượng hàng tồn kho bán dẫn của Hàn Quốc tăng mạnh nhất trong 7 năm, cho thấy nhu cầu chip vẫn tiếp tục yếu bất chấp sự bùng nổ phát triển trí tuệ nhân tạo trên toàn cầu.

Các kho dự trữ đã tăng 83% trong tháng 4 so với một năm trước — mức tăng lớn nhất kể từ tháng 4 năm 2016 — và chỉ số theo dõi hàng tồn kho đã tăng lên mức kỷ lục, theo dữ liệu từ Cơ quan Thống kê Hàn Quốc hôm thứ Tư. Trong khi đó, các lô hàng của nhà máy đã giảm 33% so với cùng kỳ năm trước và sản lượng bị cắt giảm 20%.

19:50 Chủ tịch Ngân hàng Dự trữ Liên bang Boston Susan Collins và Thống đốc Hội đồng Dự trữ Liên bang Michelle Bowman phát biểu khai mạc tại sự kiện "Fed Listens" để thảo luận về những thách thức và cơ hội sau sự gián đoạn của đại dịch COVID-19

00:30 Thống đốc Hội đồng Dự trữ Liên bang Philip Jefferson phát biểu trực tuyến về "Ổn định tài chính và nền kinh tế Hoa Kỳ" tại Hội nghị quốc tế thường niên lần thứ 22 về những thách thức chính sách đối với lĩnh vực tài chính

00:30 Chủ tịch Ngân hàng Dự trữ Liên bang Philadelphia Patrick Harker tham gia trò chuyện bên lề về kinh tế vĩ mô toàn cầu và các điều kiện tiền tệ tại Diễn đàn Tổ chức Tài chính và Tiền tệ ở Philadelphia

Sau đó, chúng tôi nhận được Sách màu be của Cục Dự trữ Liên bang:

Sau đó Beige book của Fed sẽ được công bố:

Đồng bạc xanh đang chiếm ưu thế trên diện rộng, EURUSD giảm xuống mức thấp nhất trong ngày.

Theo khảo sát của ANZ, trong tháng Năm tại New Zealand:

ANZ lưu ý rằng "các chỉ số lạm phát nhìn chung đã hạ nhiệt, mặc dù dự báo chi phí vẫn sẽ ở mức rất cao".

Dữ liệu sẽ được đưa vào số liệu GDP và công bố vào Thứ Tư, ngày 07 tháng 6 năm 2023 tuần sau, vào lúc:

Phản ứng cảu AUD: tăng vọt lên gần 0.65400 sau đó nhanh chóng thoái lui xuống dưới 0.65000

Ủy ban Hạ viện Hoa Kỳ kiểm tra các phiếu bầu để chuyển nó lên Hạ viện để tiến hành bỏ phiếu.

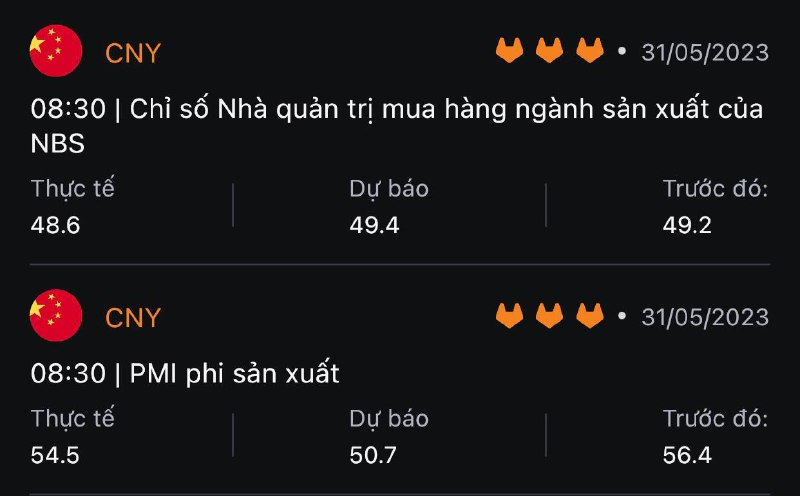

Nhà kinh tế của Goldman Sachs tại Trung Quốc đã trích dẫn số liệu từ Chỉ số quản lý mua hàng của các ngành sản xuất tại Trung Quốc (EPMI):

GS dự kiến PMI sản xuất vẫn ở mức 49.8 (từ 49.22 vào tháng Tư).

Báo cáo sẽ được công bố vào lúc:

USD/JPY giảm nhẹ xuống dưới vùng 139.700