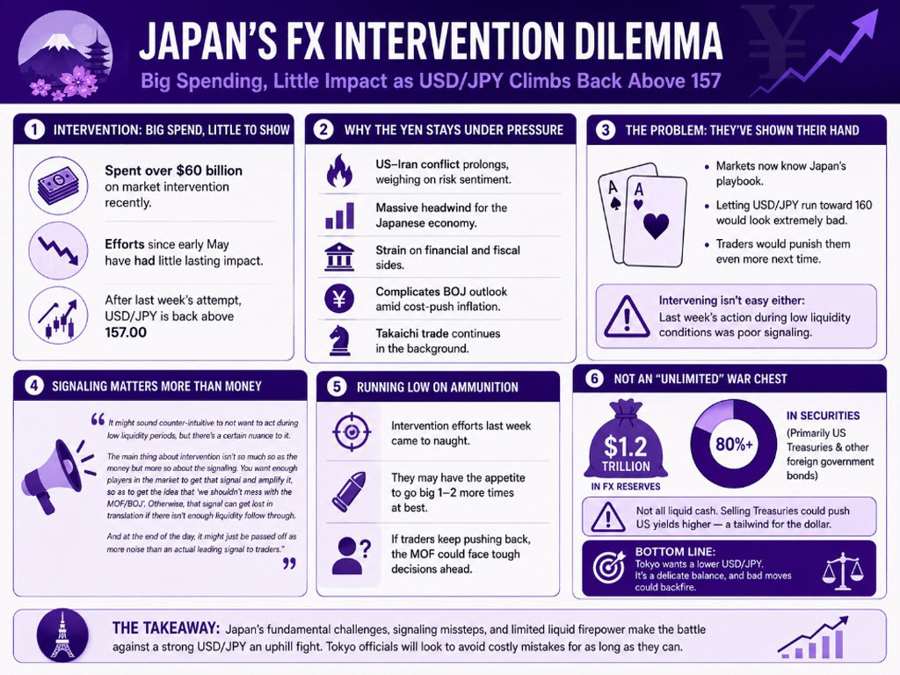

Nhật Bản ước tính đã chi hơn 60 tỷ USD để can thiệp thị trường gần đây, nhưng kết quả thu về không đáng kể. Các nỗ lực can thiệp từ đầu tháng 5 đặc biệt chưa mang lại nhiều thành quả, khi giới giao dịch nhanh chóng đẩy ngược tỷ giá sau mỗi lần MOF ra tay. Và sau lần can thiệp mới nhất hồi tuần trước, kịch bản cũ lại đang lặp lại. USD/JPY đã quay trở lại trên ngưỡng 157.00, khi trader một lần nữa thử thách giới hạn chịu đựng của quan chức Tokyo.

Đà tăng diễn ra bất chấp USD đang giao dịch phân hoá, trong khi thị trường nói chung vẫn duy trì chút lạc quan về tình hình Mỹ - Iran. Dù giá dầu và lợi suất trái phiếu tiếp tục neo cao, đồng bạc xanh tuần qua thực ra không bứt phá đáng kể. Vậy nên, có thể khẳng định rằng vế đồng yên cũng đang đóng vai trò không nhỏ trong phương trình này.

Thực tế là các yếu tố cơ bản hiện tại đang nghiêng hẳn về phía tiêu cực với yên Nhật. Và khi xung đột Mỹ - Iran kéo dài, tác động tiêu cực sẽ chỉ tiếp tục đè nặng. Đây là một lực cản khổng lồ với kinh tế Nhật Bản, gây sức ép lên cả khía cạnh tài chính lẫn ngân sách. Không chỉ vậy, nó còn làm phức tạp triển vọng của BoJ giữa bối cảnh lạm phát chi phí đẩy cũng được đưa vào phương trình.

Cuộc gặp giữa Bessent và Katayama hôm nay có vẻ mang tính hình thức nhiều hơn bất cứ điều gì khác. Tuy nhiên, có thể giả định một cách an toàn rằng Bessent cũng đã ngầm gửi gắm thông điệp tới Tokyo về việc không nên đi quá xa trong các động thái can thiệp thị trường. Ngoài ra, MOF cũng sẽ phải lưu tâm đến lời cảnh báo từ IMF trong vấn đề này.

Vấn đề của Nhật Bản hiện nay là họ đã lộ bài và để lộ luôn cả các quân bài muốn chơi. Đương nhiên, họ có thể chấp nhận chút phản ứng ngược từ thị trường sau đợt can thiệp gần đây. Tuy nhiên, liệu họ có để USD/JPY chạy ngược trở lại gần mốc 160? Tôi nghi ngờ điều đó. Như vậy sẽ trông cực kỳ tệ và trader sẽ trừng phạt họ còn nặng tay hơn ở lần sau.

Dù vậy, điều đó không có nghĩa là quan chức Tokyo sẽ dễ dàng tiếp tục can thiệp trong ngắn hạn. Ngoài lời cảnh báo từ IMF, quyết định can thiệp tuần trước trong bối cảnh thanh khoản thấp được cho là một lựa chọn tín hiệu khá kém.

Giờ đây, Tokyo phải dọn dẹp đống lộn xộn từ những nỗ lực tuần trước khi đợt can thiệp công cốc. Có lẽ họ vẫn còn dư địa để chơi lớn thêm một hoặc hai lần nữa.

Nhưng nếu trader tiếp tục đẩy tỷ giá lên, MOF Nhật Bản có thể bị đặt vào thế khó khi tính nước cờ tiếp theo.

Hiện Tokyo sở hữu một trong những 'kho dự trữ chiến tranh' ngoại tệ lớn nhất thế giới. Họ có tới 1,2 nghìn tỷ USD để xoay xở. Tuy nhiên, cần lưu ý rằng không phải toàn bộ số tiền này đều ở dạng tiền mặt thanh khoản. Thực tế, hơn 80% trong số đó nằm dưới dạng chứng khoán mà chủ yếu là Trái phiếu Kho bạc Mỹ cùng các trái phiếu chính phủ nước ngoài khác.

Vậy nên, không thể nói rằng họ có một 'vòi vô hạn' để múc nếu kho tiền mặt cạn kiệt. Nếu rơi vào tình huống đó, MOF sẽ ở thế tiến thoái lưỡng nan. Nếu bị buộc phải bán Trái phiếu Kho bạc Mỹ, hành động này có thể gây tác dụng ngoài ý muốn là đẩy lợi suất Mỹ lên cao hơn, và đó lại là một lực đẩy gián tiếp cho USD. Như vậy, nó đạt được hiệu ứng ngược với điều Tokyo mong muốn — tức là USD/JPY thấp hơn.

Dĩ nhiên, mọi chuyện không đơn giản như vậy. Tuy nhiên, tất cả những điều này đều là một phần không thể tách rời của phương trình và tổng hợp lại sẽ quyết định phản ứng cuối cùng của thị trường. Vì thế, đây là điều mà quan chức Tokyo sẽ muốn né tránh càng lâu càng tốt.