Tổng kết phiên châu Âu: Bình luận của Tổng thống Trump hỗ trợ thị trường, cổ phiếu công nghệ Mỹ chịu áp lực

Tổng thống Mỹ Trump một lần nữa tái khẳng định thỏa thuận kết thúc chiến tranh Iran "đang đến gần", khiến tâm lý thị trường cải thiện trong phiên châu Âu. Dầu WTI giảm gần 4% xuống $92.50, trong khi USD mất giá trên diện rộng: EUR/USD tăng 0.4% lên 1.1640, USD/CHF giảm 0.5% xuống 0.7875. Chứng khoán châu Âu và hợp đồng tương lai Dow Jones phần lớn tăng với Dow futures +0.8%.

Tuy nhiên, nhóm cổ phiếu công nghệ Mỹ chịu áp lực mạnh: hợp đồng tương lai Nasdaq giảm 1.2%, S&P 500 futures giảm 0.4%. Broadcom lao dốc ~15%, AMD giảm ~4%, Micron giảm ~7% trong giao dịch trước giờ mở cửa, do nhà đầu tư đòi hỏi kết quả tài chính thực tế từ làn sóng AI. Lợi suất TPCP Mỹ 10 năm giảm 3 điểm cơ sở xuống 4.46%. Vàng tăng 1.6% lên $4,501, bạc tăng gần 2% lên $74.10.

Cuộc họp FOMC đêm hôm nay có gì đáng chú ý?

Cuộc họp của Fed trong ngày hôm nay diễn ra trong một bối cảnh khá đặc biệt, khi sự chú ý của thị trường không còn tập trung hoàn toàn vào chính sách tiền tệ mà bị chi phối mạnh bởi căng thẳng địa chính trị tại Trung Đông. Dù vậy, quyết định của FOMC vẫn mang ý nghĩa quan trọng trong việc định hướng kỳ vọng lãi suất.

Giới phân tích gần như đồng thuận rằng Fed sẽ giữ nguyên lãi suất, nhưng điểm mấu chốt nằm ở thông điệp đi kèm. Ngân hàng trung ương Mỹ đang đứng trước thế tiến thoái lưỡng nan: một mặt, giá năng lượng tăng do chiến sự có thể đẩy lạm phát đi lên; mặt khác, các dấu hiệu suy yếu của thị trường lao động và tiêu dùng lại làm gia tăng rủi ro giảm tốc kinh tế.

Trong bối cảnh đó, phát biểu của Chủ tịch Jerome Powell sẽ đóng vai trò quyết định, khi thị trường tìm kiếm tín hiệu liệu Fed có sẵn sàng “bỏ qua” cú sốc lạm phát mang tính tạm thời để hỗ trợ tăng trưởng, hay sẽ duy trì lập trường thận trọng lâu hơn.

Chính sự bất định này đang khiến triển vọng chính sách tiền tệ trở nên phân hóa mạnh, với các tổ chức tài chính lớn đưa ra những kịch bản rất khác nhau về thời điểm cắt giảm lãi suất trong năm nay.

Điều gì có thể khiến các thương vụ IPO lớn nhất năm 2026 gặp rủi ro?

Các thương vụ IPO được mong chờ nhất năm 2026 như SpaceX và OpenAI đang thu hút sự chú ý lớn của thị trường, nhưng cũng đi kèm không ít rủi ro tiềm ẩn.

Với SpaceX, mức định giá được đồn đoán vượt 1,750 tỷ USD cùng hệ số trên doanh thu hơn 100 lần cho thấy kỳ vọng tăng trưởng trong tương lai đã bị “định giá trước”, trong khi nguồn tăng trưởng thực tế vẫn chưa rõ ràng, đặc biệt khi mảng Starlink còn hạn chế về quy mô và hiệu quả so với internet truyền thống.

Trong khi đó, các tham vọng dài hạn như hạ tầng không gian hay sản xuất ngoài Trái Đất vẫn đòi hỏi chi phí khổng lồ và chưa có tính khả thi trong ngắn hạn. Ở phía bên kia, OpenAI cũng đối mặt với áp lực cạnh tranh ngày càng lớn khi thị phần của ChatGPT đang suy giảm, trong bối cảnh chi phí phát triển AI vẫn ở mức rất cao.

Dù các đợt IPO này có thể tạo hiệu ứng tích cực trong ngắn hạn nhờ yếu tố khan hiếm cổ phiếu, rủi ro dài hạn lại nằm ở việc liệu các doanh nghiệp có thể hiện thực hóa được mức tăng trưởng “khổng lồ” mà thị trường đang kỳ vọng hay không. Nếu không, những cổ phiếu vốn hóa lớn này, đặc biệt khi được đưa vào S&P 500, hoàn toàn có thể trở thành tác nhân kéo giảm toàn bộ thị trường.

BoJ được dự báo sẽ tiếp tục giữ nguyên lãi suất khi lạm phát vẫn chưa tiến triển bền vững

Ngân hàng Trung ương Nhật Bản (Ngân hàng Trung ương Nhật Bản) được dự báo sẽ tiếp tục giữ nguyên lãi suất trong bối cảnh lạm phát vẫn chưa cho thấy tiến triển bền vững và các rủi ro địa chính trị ngày càng gia tăng. Dữ liệu lạm phát tại Tokyo gần đây cho thấy áp lực giá đang hạ nhiệt, với lạm phát lõi rơi xuống dưới mục tiêu 2%, làm suy yếu cơ sở để thắt chặt chính sách.

Dù giá năng lượng cao có thể đẩy lạm phát toàn phần tăng trở lại trong ngắn hạn, cuộc xung đột Mỹ - Iran kéo dài lại làm dấy lên lo ngại về triển vọng tăng trưởng, đặc biệt khi thị trường chứng khoán Nhật Bản, với chỉ số Nikkei 225, từng lao dốc mạnh sau khi chiến sự bùng phát.

Trong bối cảnh đó, Thống đốc Kazuo Ueda nhiều khả năng sẽ duy trì lập trường thận trọng, tránh đưa ra tín hiệu rõ ràng về lộ trình chính sách, đồng thời nhấn mạnh rằng việc nâng lãi suất sẽ phụ thuộc vào diễn biến kinh tế thực tế.

Dù thị trường vẫn đang định giá khả năng có khoảng hai đợt tăng lãi suất trong năm nay, áp lực từ đồng yên suy yếu – yếu tố từng góp phần thúc đẩy quyết định thắt chặt trong quá khứ – sẽ tiếp tục là biến số then chốt mà giới đầu tư theo dõi sát sao.

Lạm phát tháng 2 của Eurozone được ghi nhận đúng với ước tính

Lạm phát tại Eurozone trong tháng 2 được xác nhận giữ nguyên so với ước tính ban đầu, với chỉ số giá tiêu dùng tăng 1.9% so với cùng kỳ năm trước và lạm phát cơ bản ở mức 2.4%, đều cao hơn so với tháng trước đó.

Dù không có điều chỉnh nào trong dữ liệu, áp lực giá vẫn cho thấy dấu hiệu dai dẳng, đặc biệt khi lạm phát dịch vụ tiếp tục nhích lên 3.4%, phản ánh chi phí lao động và nhu cầu nội địa vẫn ở mức cao.

Bên cạnh đó, giá thực phẩm duy trì quanh 2.5% trong nhiều tháng cũng góp phần giữ mặt bằng giá không hạ nhiệt đáng kể.

Sự kết hợp giữa lạm phát dịch vụ và thực phẩm đang khiến ECB duy trì lập trường thận trọng, nhất là trong bối cảnh giá năng lượng tại châu Âu có nguy cơ tăng trở lại do căng thẳng địa chính trị.

Diễn biến này đang dần làm thay đổi kỳ vọng thị trường, nghiêng về khả năng ECB có thể phải cân nhắc tăng lãi suất vào cuối năm, dù hiện tại cơ quan này vẫn chưa phát tín hiệu rõ ràng và tiếp tục giữ các lựa chọn chính sách mở để tránh lặp lại sai lầm đánh giá thấp lạm phát như giai đoạn 2021–2022.

Giá vàng giảm xuống vùng 4,990 USD/oz

Giá vàng giảm từ 5,016 USD/oz xuống 4,990 USD/oz, tiếp tục giao dịch trong biên độ hẹp từ đầu tuần.

Fed dự kiến giữ nguyên lãi suất, tránh gây hoảng loạn thị trường

Fed nhiều khả năng sẽ giữ nguyên lãi suất trong vùng 3.50–3.75% tại cuộc họp lần này, khi các nhà hoạch định chính sách lựa chọn cách tiếp cận thận trọng nhằm tránh gây biến động mạnh trên thị trường tài chính.

Trong bối cảnh căng thẳng Mỹ–Iran làm gia tăng rủi ro địa chính trị, Fed được dự báo sẽ duy trì lập trường “chờ đợi và quan sát”, đồng thời phát đi tín hiệu rằng nền kinh tế đang tăng trưởng ở mức vừa phải, với áp lực lạm phát có xu hướng nhích lên và triển vọng tăng trưởng phần nào suy yếu.

Các dự báo kinh tế mới nhiều khả năng sẽ phản ánh bức tranh kém tích cực hơn, khi lạm phát và thất nghiệp được điều chỉnh tăng, trong khi tăng trưởng bị hạ xuống. Tuy vậy, biểu đồ Dot Plot dự kiến không thay đổi đáng kể, tiếp tục cho thấy lộ trình nới lỏng rất hạn chế với chỉ một lần cắt giảm lãi suất trong năm 2026, qua đó củng cố thông điệp rằng Fed chưa vội xoay trục chính sách trong ngắn hạn.

BoC dự kiến giữ lãi suất 2.25% trong bối cảnh xung đột Mỹ–Iran và giá năng lượng cao

Ngân hàng Trung ương Canada (BoC) nhiều khả năng sẽ duy trì lãi suất ở mức 2.25%, thể hiện lập trường thận trọng giữa căng thẳng địa chính trị tại Trung Đông và chi phí năng lượng gia tăng.

Thị trường hiện định giá khả năng tăng lãi suất vào cuối năm, nhưng bối cảnh kinh tế Canada lại trái chiều: báo cáo việc làm tháng 2 ghi nhận mức sụt giảm kỷ lục 83,900 việc làm và tỷ lệ thất nghiệp tăng lên 6.7%, trong khi chỉ số lạm phát lõi Trimmed-Mean CPI hạ nhẹ xuống 2.3%, gần sát mục tiêu trung hạn 2% của BoC.

Trong điều kiện này, BoC có lý do để “nhìn qua” đợt tăng lạm phát tạm thời sắp tới và duy trì thận trọng. Thị trường có thể thất vọng nếu ngân hàng trung ương không nhắc tới khả năng cắt giảm lãi suất hoặc điều chỉnh chính sách nhằm hỗ trợ kinh tế nếu thị trường lao động tiếp tục suy yếu.

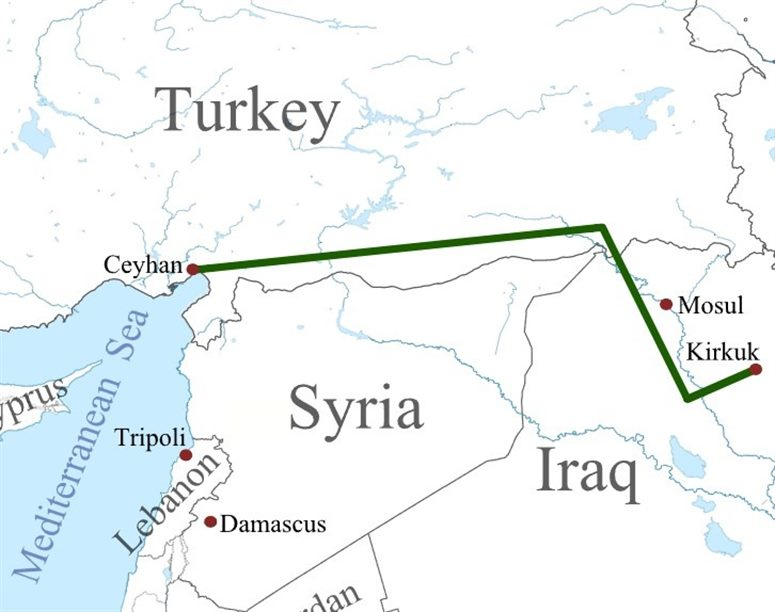

Đường ống dầu Iraq–Thổ Nhĩ Kỳ hoạt động trở lại

Theo hãng thông tấn nhà nước Iraq, đường ống dầu Iraq–Thổ Nhĩ Kỳ (ITP) đã chính thức được nối lại, kết nối các mỏ dầu tại Kirkuk với cảng Ceyhan của Thổ Nhĩ Kỳ. Tuy nhiên, sản lượng ban đầu chỉ ở mức khoảng 250,000 thùng/ngày.

Đây được xem là một bước tiến đáng kể về mặt ngoại giao. Dù vậy, xét trên thực tế, việc tái khởi động này chủ yếu đóng vai trò “cứu cánh” cho Iraq, trong bối cảnh hoạt động xuất khẩu dầu của nước này bị ảnh hưởng nghiêm trọng bởi việc Eo biển Hormuz gần như bị phong tỏa.

Để hình dung rõ hơn, Iraq thường xuất khẩu khoảng 3.4 triệu thùng/ngày qua các cảng phía nam ở Basra (thông qua Hormuz). Hiện tại, phần lớn lưu lượng này gần như bị gián đoạn.

Trong bối cảnh đó, việc khôi phục tuyến ITP mang lại lợi thế lớn cho Iraq, khi đây là tuyến đường duy nhất cho phép vận chuyển dầu mà không đi qua Vịnh Ba Tư, đưa trực tiếp dầu thô tới cảng Ceyhan trên Địa Trung Hải.

Tuy nhiên, cần đặt diễn biến này trong bức tranh tổng thể. Dù việc mở lại ITP là tín hiệu tích cực, nhưng quy mô vẫn còn rất hạn chế so với nhu cầu thực tế của thị trường. Ở công suất tối đa, đường ống này chỉ có thể vận chuyển khoảng 1.2 triệu thùng/ngày, tương đương khoảng 0.5% nguồn cung toàn cầu.

Con số này là quá nhỏ so với khoảng 20% nguồn cung dầu thế giới – tương đương gần 21 triệu thùng/ngày – vốn đi qua Eo biển Hormuz. Do đó, tác động của ITP chỉ mang tính hỗ trợ cục bộ, chưa thể thay thế vai trò then chốt của tuyến vận tải chiến lược này.

Lịch kinh tế hôm nay có gì đáng chú ý?

Trong phiên châu Âu hôm nay, tâm điểm là báo cáo CPI cuối cùng của Khu vực Eurozone. Số liệu sơ bộ trước đó cho thấy CPI tiêu đề tăng lên 1.9% so với 1.7% trước đó, trong khi Core CPI tăng lên 2.4% so với 2.2% trước đó. Vì đây là dữ liệu cuối cùng, thị trường nhiều khả năng chỉ phản ứng hạn chế.

Trong phiên Mỹ, nhà đầu tư sẽ theo dõi báo cáo PPI của Mỹ cùng các quyết định chính sách từ Ngân hàng Trung ương Canada và Cục Dự trữ Liên bang. PPI Y/Y dự kiến tăng lên 3.0% so với 2.9% trước đó, trong khi Core PPI Y/Y dự kiến đạt 3.7% so với 3.6% trước đó. Tuy nhiên, dữ liệu này nhiều khả năng sẽ ít tác động, khi tâm điểm thị trường vẫn là xung đột Mỹ–Iran và cuộc họp FOMC sắp tới.

Ngân hàng Trung ương Canada được dự đoán sẽ giữ nguyên lãi suất ở mức 2.25%, duy trì lập trường thận trọng trước căng thẳng địa chính trị và giá dầu tăng, bất chấp các dữ liệu kinh tế không quá mạnh. Thị trường đang định giá một lần tăng lãi suất vào cuối năm, nhưng khả năng BoC hành động theo kỳ vọng này là thấp.

Tại Mỹ, Fed nhiều khả năng cũng giữ nguyên lãi suất trong biên độ 3.50–3.75%, đồng thời công bố Summary of Economic Projections (SEP) và Dot Plot. Dự báo lạm phát và thất nghiệp được kỳ vọng sẽ điều chỉnh tăng, trong khi dự báo tăng trưởng có thể bị hạ. Fed dự kiến vẫn duy trì chỉ một lần hạ lãi suất trong năm 2026. Trong bối cảnh xung đột Mỹ–Iran kéo dài và giá năng lượng cao, ngân hàng trung ương Mỹ nhiều khả năng sẽ duy trì lập trường “chờ và quan sát”, để theo dõi diễn biến thị trường và rủi ro địa chính trị.

Chứng khoán Mỹ duy trì đà tăng trong bối cảnh giá dầu cao và xung đột Trung Đông

Thị trường cổ phiếu toàn cầu, đặc biệt là Mỹ, tiếp tục thể hiện sức chống chịu đáng kể trong tuần này, bất chấp những biến động từ giá dầu và căng thẳng địa chính trị.

Tuần trước, Phố Wall từng bị đẩy đến ngưỡng chịu đựng, song một lần nữa kịch bản quen thuộc lặp lại: thị trường “uốn cong nhưng không gãy” khi các ngưỡng kỹ thuật quan trọng vẫn được bảo vệ. Trong bối cảnh giá dầu duy trì ở mức cao, dòng tiền bắt đáy đang quay trở lại, hỗ trợ đà phục hồi của cổ phiếu.

Hợp đồng tương lai S&P 500 hiện tăng khoảng 0.5%, mở ra khả năng ghi nhận ba phiên tăng liên tiếp — chuỗi tăng đầu tiên kể từ cuối tháng Hai. Diễn biến này cho thấy tâm lý nhà đầu tư đang dần ổn định trở lại, bất chấp những bất định từ xung đột Mỹ–Iran.

Xét trên phương diện kỹ thuật, các mốc quan trọng được thiết lập từ tuần trước vẫn tiếp tục đóng vai trò “điểm tựa” của thị trường. Trên biểu đồ Nasdaq Composite, đà tăng đã suy yếu sau khi chỉ số này đánh mất đường trung bình động 100 ngày từ tháng Hai. Những diễn biến tại Trung Đông càng gia tăng áp lực, kéo chỉ số về kiểm định vùng đáy tháng 10–11 và đường trung bình động 200 ngày — ngưỡng hỗ trợ then chốt.

Đây được xem là “lằn ranh” quan trọng đối với nhóm cổ phiếu công nghệ. Nếu bị xuyên thủng, đặc biệt là dưới mốc 22,000 điểm, thị trường có thể đối mặt với làn sóng bán tháo mới, mở ra một nhịp điều chỉnh sâu hơn, với mục tiêu tiềm năng lùi về vùng 20,000 điểm — tương đương mức giảm khoảng 12%.

Trong khi đó, S&P 500 cũng đã lần đầu tiên kể từ tháng 5 năm ngoái rơi xuống dưới đường trung bình động 100 ngày, cho thấy động lượng tăng đang suy yếu. Dù vậy, thị trường vẫn chưa ghi nhận dấu hiệu phá vỡ tiêu cực rõ ràng hơn.

Ngưỡng hỗ trợ quan trọng tiếp theo của chỉ số nằm tại đường trung bình động 200 ngày, quanh 6,596 điểm, trước khi lùi về vùng đáy tháng 10–11 trong khoảng 6,525–6,550 điểm.

Nhìn chung, chứng khoán Mỹ tiếp tục cho thấy khả năng hấp thụ cú sốc tốt hơn kỳ vọng. Tuy nhiên, xu hướng ngắn hạn vẫn phụ thuộc lớn vào các yếu tố bên ngoài, đặc biệt là diễn biến xung đột Trung Đông và giá năng lượng.

Trong phần còn lại của tuần, thị trường sẽ dõi theo sát các quyết định chính sách từ Cục Dự trữ Liên bang và các ngân hàng trung ương lớn khác. Đồng thời, những biến động liên quan đến Eo biển Hormuz — tuyến vận tải dầu mỏ chiến lược — vẫn là rủi ro tiềm ẩn có thể khiến thị trường đảo chiều bất cứ lúc nào.

Đà tăng của đồng USD có đang dần suy yếu?

Trong bối cảnh khẩu vị rủi ro cải thiện từ đầu tuần, đồng USD đang cho thấy dấu hiệu mất dần động lực tăng. Diễn biến của đồng bạc xanh vẫn gắn chặt với giá dầu — yếu tố đang có phần hạ nhiệt dù dầu WTI duy trì trên ngưỡng 90 USD/thùng. Dù vẫn cao hơn đáng kể so với đầu tháng, câu hỏi đặt ra là liệu xu hướng tăng của USD có đang dần suy yếu.

Tâm điểm thị trường chuyển sang phiên giao dịch châu Âu với hai cặp tiền quan trọng. Trên biểu đồ EUR/USD, tỷ giá đã quay trở lại trên mốc 1.1500 — lần đầu tiên kể từ khi xung đột Mỹ–Iran bùng phát. Trước đó, đà tăng đã bị chặn lại tại đường trung bình động 200 giờ, nhưng hiện giá đang tiến sát trở lại vùng kháng cự này, quanh 1.1546. Một cú bứt phá rõ ràng lên trên có thể đảo chiều xu hướng ngắn hạn theo hướng tích cực, nhất là trong bối cảnh chứng khoán đi lên và lợi suất trái phiếu suy giảm.

Ở chiều ngược lại, USD/JPY đang chịu áp lực giảm khi tiến sát đường trung bình động 200 giờ, quanh 158.66. Nếu phá vỡ ngưỡng này, xu hướng ngắn hạn có thể chuyển sang tiêu cực, đánh dấu sự suy yếu rõ nét của lực mua USD. Đáng chú ý, cặp tiền này chưa từng rơi xuống dưới các đường trung bình quan trọng trong suốt bốn tuần qua, nên bất kỳ sự phá vỡ nào cũng có thể báo hiệu thay đổi đáng kể về tâm lý thị trường.

Diễn biến tại Trung Đông tiếp tục là biến số then chốt, khi xung đột leo thang ảnh hưởng trực tiếp đến giá dầu và qua đó chi phối đồng USD. Tuy nhiên, trong ngắn hạn, thị trường dường như đang nghiêng về kịch bản lạc quan hơn. Dù vậy, mức độ bền vững của xu hướng này vẫn còn là dấu hỏi.

Bên cạnh đó, quyết định chính sách sắp công bố của Cục Dự trữ Liên bang sẽ là yếu tố quan trọng tiếp theo, có thể định hình lại kỳ vọng và xu hướng của đồng USD trong thời gian tới.

Vàng tăng lên mốc 5,009 USD/oz

Vàng tăng lên mốc 5,009 USD/oz trong phiên

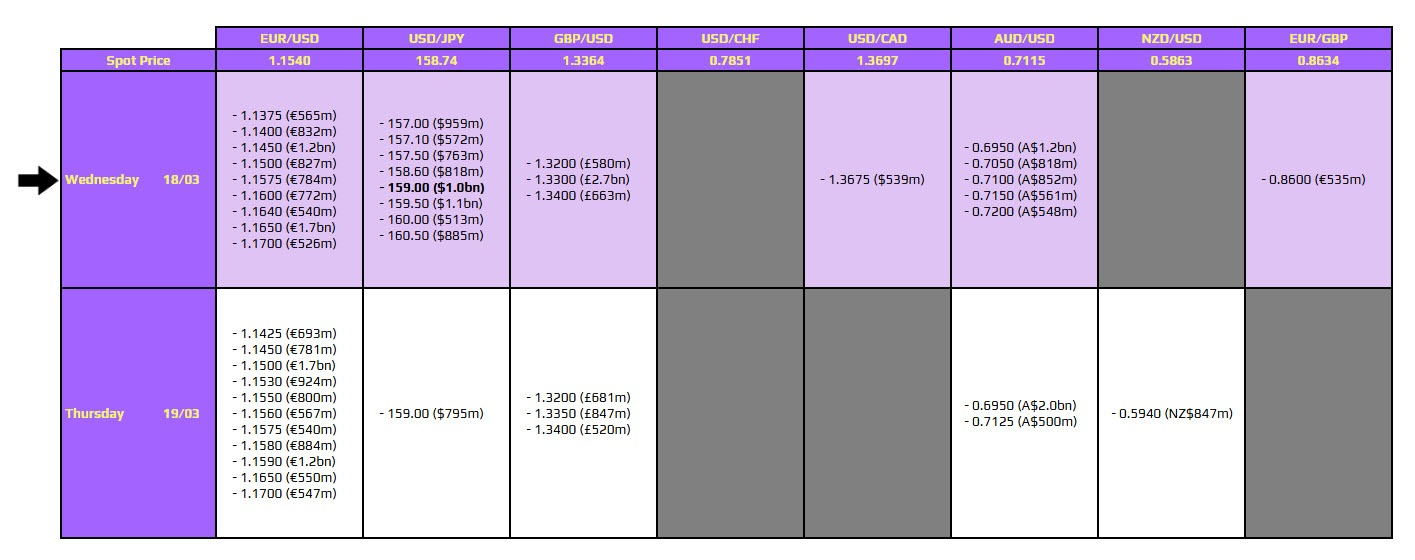

Hợp đồng quyền chọn FX đáo hạn hôm nay có gì đáng chú ý?

Trong phiên hôm nay, chỉ có một mức đáng chú ý cần lưu ý (được in đậm trong ảnh):

USD/JPY: 159.00

Sự sụt giảm của cặp tiền này ngày hôm qua phần lớn do đồng USD mất đi động lực tăng trưởng khi tâm lý rủi ro trên thị trường được cải thiện. Xu hướng này vẫn đang tiếp diễn trong ngày hôm nay, mặc dù các đồng tiền chính khác vẫn chưa có phản ứng thực sự rõ nét.

1. Phân tích kỹ thuật USD/JPY

Mức đáo hạn tại 159.00 không mang nhiều ý nghĩa kỹ thuật đơn lẻ, nhưng nó nằm kẹp giữa hai đường trung bình động (MA) 100 giờ và 200 giờ:

Ngưỡng chặn trên (MA100): 159.20

Ngưỡng chặn dưới (MA200): 158.66

Lưu ý quan trọng: Cặp USD/JPY đã không giảm xuống dưới cả hai đường MA này trong suốt một tháng qua. Do đó, ngưỡng 158.66 sẽ là một "chốt chặn" cực kỳ quan trọng cần quan sát trong phiên hôm nay. Diễn biến giá có thể sẽ tích lũy quanh vùng này cho đến khi có một chuyển động định hướng rõ ràng hơn vào cuối ngày.

2. Tâm điểm thị trường

Mặc dù mức đáo hạn quyền chọn có thể tạo ra sự giằng co, nhưng hai động lực chính vẫn là tâm lý đồng USD và tâm trạng chung của thị trường (risk mood), chúng sẽ lấn át hoàn toàn tác động của các quyền chọn trong tuần này.

Lịch trình công bố dữ liệu:

Châu Âu: Không có dữ liệu kinh tế quan trọng.

Bắc Mỹ: Trọng tâm đổ dồn vào "đại tiệc" ngân hàng trung ương với quyết định lãi suất từ Ngân hàng Trung ương Canada (BoC) và đặc biệt là Cục Dự trữ Liên bang Mỹ (Fed).

Đây sẽ là những yếu tố then chốt cần cân nhắc bên cạnh những diễn biến mới nhất tại Trung Đông và biến động của giá dầu.

Đà tăng giá dầu bị thử thách: Thị trường có đang quá lạc quan?

Thị trường chứng khoán Mỹ đã ghi nhận hai ngày tăng điểm liên tiếp — lần đầu tiên kể từ cuối tháng 2 — và hợp đồng tương lai S&P 500 đang tiếp đà tăng thêm 0.4% hôm nay. Tâm lý tích cực này diễn ra bất chấp giá dầu neo cao, nhưng hiện tại chúng ta đang thấy giá dầu bắt đầu sụt giảm sau thông tin: Iraq và KRG đồng ý nối lại xuất khẩu dầu qua Ceyhan khi tình trạng gián đoạn tại Hormuz thắt chặt nguồn cung.

1. Phân tích kỹ thuật: Ngưỡng hỗ trợ quan trọng của WTI

Giá dầu thô WTI đã giảm hơn 3% trong ngày và biểu đồ ngắn hạn đang ở một điểm xoay chiều quan trọng:

Đường MA200 giờ (màu xanh): Giá dầu đang quay lại kiểm tra đường trung bình động 200 giờ. Tuần trước, sau sự can thiệp của IEA, đây chính là mức hỗ trợ then chốt giúp giá bật ngược lại vùng 100 USD.

Kịch bản: Nếu phá vỡ xuống dưới đường này, xu hướng ngắn hạn sẽ chuyển sang giảm (bearish). Đây là "pháo đài" mà phe mua buộc phải bảo vệ nếu muốn duy trì đà tăng.

2. Sự lạc quan của thị trường: Liệu có quá sớm?

Hiện tại, các nhà giao dịch dường như đang đặt cược vào việc xung đột sẽ kết thúc sớm, dựa trên tuyên bố của Tổng thống Trump rằng lộ trình chiến tranh vẫn đúng tiến độ và sẽ kết thúc trong "vài tuần tới". Tuy nhiên, có những lý do để lo ngại về sự chủ quan (complacency) này:

Thời gian phục hồi: Ngay cả khi chiến sự kết thúc, Eo biển Hormuz không thể mở cửa ngay lập tức. Việc rà soát thủy lôi, khôi phục hạ tầng và đưa các cơ sở năng lượng tại vùng Vịnh hoạt động hết công suất sẽ mất vài tuần, thậm chí vài tháng.

Khoảng trống nguồn cung: Thông tin về đường ống Iraq-Thổ Nhĩ Kỳ (ITP) chỉ là "muối bỏ bể". Với công suất tối đa 1.2 triệu thùng/ngày (chiếm ~0.5% cung toàn cầu), nó không thể bù đắp cho con số 21 triệu thùng/ngày (chiếm ~20% cung toàn cầu) đi qua Eo biển Hormuz.

3. Câu hỏi lớn: Thị trường có đang đánh giá thấp rủi ro?

Câu hỏi đặt ra là liệu các nhà đầu tư có đang đánh giá thấp mức độ gián đoạn và khả năng cuộc xung đột Mỹ-Iran kéo dài hơn dự kiến hay không?

Rủi ro: Nếu sự lạc quan hiện tại là sai chỗ, thị trường chứng khoán có thể đối mặt với một cú điều chỉnh mạnh khi thực tế về sự thiếu hụt năng lượng kéo dài bắt đầu ngấm vào các báo cáo kinh tế.

Cập nhật thị trường phiên Á: Giá dầu giảm nhẹ, Iraq tái khởi động đường ống Ceyhan

Thị trường tài chính sáng nay đang ở trạng thái "lặng gió trước cơn bão" khi các nhà đầu tư nín thở chờ đợi quyết định lãi suất từ Fed đêm nay và BoJ vào ngày mai.

1. Địa chính trị: Iran trả đũa nhưng giá dầu vẫn giảm

Đòn trả đũa: Iran đã thực hiện các cuộc tấn công đáp trả vào Israel và các tài sản liên quan đến Mỹ sau vụ ám sát người đứng đầu an ninh Ali Larijani.

Phản ứng thị trường: Mặc dù căng thẳng tăng cao, giá dầu lại giảm nhẹ do thị trường chưa thấy dấu hiệu leo thang mất kiểm soát. Ngoài ra, việc Iraq và chính quyền Kurdistan (KRG) đồng ý nối lại xuất khẩu dầu qua cảng Ceyhan đã giúp giảm bớt nỗi lo thiếu hụt nguồn cung.

2. Tiêu điểm Kinh tế & Tài chính

Dự trữ dầu Mỹ (API): Dữ liệu trái chiều với lượng tồn kho dầu thô tăng cao hơn dự kiến, nhưng tồn kho xăng lại giảm sâu hơn dự báo. Báo cáo chính thức từ EIA sẽ được công bố tối nay.

Hợp tác Mỹ - Nhật: Hai nước dự kiến công bố gói đầu tư chung trị giá hơn 11 nghìn tỷ Yên (khoảng 74 tỷ USD), đánh dấu bước tiến mới trong hợp tác kinh tế chiến lược. Tuy nhiên, xuất khẩu của Nhật Bản đang chậm lại do nhu cầu yếu từ Trung Quốc và lĩnh vực ô tô tại Mỹ.

Công nghệ: Một thông tin gây bất ngờ là nhiều công ty Trung Quốc được báo cáo đã được phê duyệt để mua chip AI Nvidia H200, cho thấy sự nới lỏng nhẹ trong dòng chảy bán dẫn xuyên biên giới.

3. Chính sách Tiền tệ: Chờ đợi Fed và BoJ

Cả Fed (đêm nay) và Ngân hàng Trung ương Nhật Bản (thứ Năm) đều được dự báo sẽ giữ nguyên lãi suất.

Fed: Thị trường sẽ tập trung vào giọng điệu của Chủ tịch Powell. Dù rủi ro lạm phát từ năng lượng đang quay trở lại, nhưng những dấu hiệu suy yếu của thị trường lao động và thu nhập hộ gia đình cũng đang ngày càng rõ rệt.

Ngoại hối: Các cặp tiền chính đang giao dịch trong biên độ hẹp khi dòng tiền thông minh chưa muốn đặt cược lớn trước giờ G.

Barclays phát tín hiệu mua cổ phiếu mạnh nhất trong một năm khi tâm lý thị trường được thiết lập lại

Ngân hàng Barclays vừa đưa ra một tín hiệu chiến thuật đầy lạc quan: Vị thế nắm giữ thấp và tâm lý thị trường đã bị đẩy xuống mức quá bán đang tạo ra rủi ro về một đợt "vắt kiệt phía tăng" mạnh mẽ trên thị trường chứng khoán, có khả năng đẩy chỉ số S&P 500 đi lên bất chấp những bất ổn vĩ mô và địa chính trị hiện tại.

1. Chỉ báo BETI chạm mức "cực kỳ hấp dẫn"

Theo phân tích từ Bloomberg, Chỉ báo Thời điểm Chứng khoán của Barclays (BETI) đã rơi xuống mức -8.3, mức thấp nhất kể từ đợt biến động thị trường do căng thẳng thuế quan vào tháng 4 năm ngoái.

Vùng mua: Chỉ số này hiện nằm vững chắc trong phạm vi mà Barclays định nghĩa là điểm gia nhập "cực kỳ hấp dẫn".

Lịch sử kiểm chứng: Khi BETI rơi xuống mức từ -8 đến -7, chỉ số S&P 500 thường mang lại lợi nhuận trung bình khoảng 6.6% trong vòng 42 ngày tiếp theo với tỷ lệ thành công rất cao.

2. Các yếu tố kích hoạt tín hiệu

Alex Altmann, người đứng đầu chiến lược chiến thuật chứng khoán toàn cầu của Barclays, chỉ ra sự kết hợp của nhiều yếu tố tiêu cực đã vô tình tạo ra cơ hội:

Đà tăng trưởng suy yếu: Chỉ số S&P 500 đã có sự sụt giảm đáng kể về động lực tăng giá.

Chênh lệch tín dụng nới rộng: Lợi suất trái phiếu doanh nghiệp rủi ro cao tăng lên.

Tâm lý hưng phấn tan biến: Chỉ báo "Đà hưng phấn chứng khoán" của ngân hàng này đã bị xóa sạch hoàn toàn.

3. Khả năng xảy ra một đợt "Beta Squeeze"

Barclays lập luận rằng thị trường hiện nay rất dễ bị tổn thương bởi một đợt tăng giá nhanh chóng do các nhà đầu tư tổ chức đang giữ vị thế rất thấp:

Vị thế thấp: Các quỹ đầu cơ và các quỹ giao dịch CTA hiện đang giữ vị thế trung lập hoặc hơi bán khống.

Hiệu ứng khuếch đại: Bất kỳ sự thay đổi tích cực nào trong tâm lý cũng có thể buộc các nhóm này phải quay lại mua đuổi, tạo ra một đợt "beta squeeze" - nơi thị trường tăng vọt ngay cả khi không có sự tham gia của dòng tiền nóng ngay từ đầu.

4. Góc nhìn chung từ Wall Street

Lời kêu gọi của Barclays xuất hiện khi chứng khoán Mỹ đang nỗ lực ổn định sau những phiên giao dịch đầy biến động do căng thẳng địa chính trị. Các tổ chức lớn khác như Goldman Sachs, Morgan Stanley và JPMorgan cũng bắt đầu có giọng điệu mang tính xây dựng hơn, dựa trên lợi nhuận doanh nghiệp vẫn bền vững và định giá đã bớt "đắt đỏ" hơn.

Bullish tactical signal: light positioning and washed-out sentiment raise the risk of a sharp upside squeeze in equities, potentially lifting the S&P 500 despite ongoing macro and geopolitical uncertainty.

Summary:

Barclays signals strongest equity buy opportunity in ~1 year

Equity Timing Indicator drops to -8.3, “highly attractive” zone

Historically linked to strong short-term equity returns

Weak sentiment and positioning seen as supportive backdrop

Credit spreads and momentum deterioration triggered signal

Potential for “sharp beta squeeze” highlighted

Light hedge fund and CTA exposure could amplify upside

Broader Wall Street turning more constructive on equities

US equities are flashing their most compelling buy signal in nearly a year, according to a new note from Barclays, adding to a growing chorus on Wall Street that the recent bout of volatility may be nearing its end.

In analysis reported by Bloomberg, the bank’s Equity Timing Indicator (BETI) has dropped to -8.3, its lowest level since the market turbulence sparked by tariff tensions in April last year. The reading places the gauge firmly within a range that Barclays associates with “highly attractive” entry points for equities.

The indicator aggregates a wide range of inputs — including market internals, positioning, sentiment and macroeconomic conditions — to identify tactical turning points. Historically, readings below -7 have coincided with supportive conditions for equity rallies. Data cited by the bank shows that when BETI falls between -8 and -7, the S&P 500 has delivered average forward returns of around 6.6% over a 42-day horizon, with a strong positive hit rate.

According to Alex Altmann, Barclays’ global head of equities tactical strategies, the latest signal reflects a combination of factors. These include a deterioration in momentum for the S&P 500, widening high-yield credit spreads, and a sharp unwind in bullish sentiment, as captured by the bank’s Equity Euphoria Indicator.

Despite these headwinds, Altmann argues that the current setup is supportive for equities. He points to relatively subdued positioning among both systematic and discretionary investors, which could leave markets vulnerable to a rapid upside move if sentiment turns.

In particular, the bank highlights the potential for a “sharp beta squeeze,” where equities rally strongly even without significant participation from fast-money investors. With commodity trading advisers holding roughly neutral or slightly short positions and hedge fund exposure sitting in the lower percentiles of recent ranges, any shift in sentiment could trigger accelerated buying.

The call comes as US equities attempt to stabilise following recent choppy trading driven by geopolitical tensions and broader macro uncertainty. Other major institutions, including Goldman Sachs, Morgan Stanley and JPMorgan, have also struck a more constructive tone, pointing to resilient earnings and less stretched valuations as potential support for a rebound.

Deutsche Bank: Fed sẽ giữ nguyên lãi suất khi rủi ro địa chính trị phủ bóng triển vọng tương lai

Cục Dự trữ Liên bang Mỹ (Fed) được dự báo sẽ giữ nguyên lãi suất trong cuộc họp chính sách tháng 3, khi các chuyên gia tại Deutsche Bank kỳ vọng ngân hàng trung ương sẽ duy trì lập trường thận trọng trong bối cảnh bất ổn địa chính trị gia tăng.

Theo báo cáo nhận định, các nhà hoạch định chính sách nhiều khả năng chỉ điều chỉnh nhẹ thông điệp sau cuộc họp, nhằm tránh phản ứng thái quá trước các dữ liệu kinh tế trái chiều. Đặc biệt, các tín hiệu từ thị trường lao động gần đây được kỳ vọng sẽ được “làm mượt” trong phần truyền thông, sau khi số liệu bảng lương phi nông nghiệp trong tháng 1 và tháng 2 cho kết quả không đồng nhất, làm phức tạp triển vọng ngắn hạn.

Thay vào đó, Fed được cho là sẽ nhấn mạnh nhiều hơn đến căng thẳng địa chính trị gia tăng, yếu tố mà Deutsche Bank đánh giá là nguồn gây bất định lớn hơn và có thể tạo áp lực lạm phát tăng trong ngắn hạn. Diễn biến trên thị trường năng lượng, đặc biệt là giá dầu, được xem là trung tâm trong đánh giá của Fed về động lực lạm phát.

Trong buổi họp báo, Chủ tịch Jerome Powell được kỳ vọng sẽ nhấn mạnh rằng các biến động toàn cầu chủ yếu ảnh hưởng đến nền kinh tế thông qua điều kiện tài chính. Chi phí năng lượng tăng cao có thể gián tiếp thắt chặt điều kiện này, ngay cả khi Fed không tiếp tục nâng lãi suất.

Dù vậy, Deutsche Bank không kỳ vọng Powell sẽ phát tín hiệu thay đổi đáng kể trong định hướng chính sách. Fed nhiều khả năng vẫn giữ lập trường hiện tại, cân bằng giữa áp lực lạm phát dai dẳng và các dấu hiệu tăng trưởng kinh tế chưa đồng đều.

Tổng thể, thông điệp của Fed dự kiến sẽ tiếp tục nhấn mạnh cách tiếp cận “chờ và quan sát”, duy trì phụ thuộc vào dữ liệu trong khi theo dõi sát sao diễn biến địa chính trị và tác động lan tỏa của chúng tới lạm phát cũng như điều kiện tài chính.

Doanh nghiệp Trung Quốc tăng tốc phòng hộ FX khi đồng nhân dân tệ mạnh lên gây áp lực lên xuất khẩu

Bloomberg đưa tin các doanh nghiệp Trung Quốc đang gia tăng đáng kể việc sử dụng các công cụ phái sinh ngoại hối để phòng hộ rủi ro tỷ giá, khi đồng nhân dân tệ mạnh lên bắt đầu ảnh hưởng tiêu cực đến khả năng cạnh tranh xuất khẩu. Dữ liệu từ Cục Quản lý Ngoại hối Nhà nước (SAFE) cho thấy giá trị ròng các hợp đồng kỳ hạn chưa đáo hạn đã đạt mức kỷ lục 107 tỷ USD trong tháng 2, phản ánh sự gia tăng mạnh trong hoạt động phòng hộ của doanh nghiệp.

Sự gia tăng này cho thấy lo ngại ngày càng lớn từ phía các nhà xuất khẩu rằng việc nhân dân tệ tiếp tục tăng giá có thể làm xói mòn biên lợi nhuận, đặc biệt trong bối cảnh nhu cầu toàn cầu vẫn chưa đồng đều. Bằng cách “khóa” tỷ giá thông qua hợp đồng kỳ hạn và các công cụ phái sinh khác, doanh nghiệp đang tìm cách bảo vệ lợi nhuận trước biến động bất lợi của tỷ giá.

Một số yếu tố đã góp phần vào đà tăng gần đây của đồng nhân dân tệ. Đồng USD suy yếu là động lực chính, cùng với tâm lý cải thiện xung quanh quan hệ Mỹ - Trung, giúp hỗ trợ dòng vốn và giảm áp lực mất giá lên đồng tiền này. Đồng thời, Ngân hàng Nhân dân Trung Quốc vẫn duy trì tỷ giá tham chiếu hàng ngày ở mức tương đối vững, củng cố kỳ vọng về sự ổn định hoặc tăng giá dần của đồng tiền.

Hiệu suất xuất khẩu mạnh cũng đóng vai trò quan trọng. Dòng chảy thương mại tích cực làm tăng lượng ngoại tệ vào, thúc đẩy các doanh nghiệp chuyển đổi sang nhân dân tệ nhiều hơn, qua đó tiếp tục hỗ trợ đồng tiền và làm gia tăng nhu cầu phòng hộ. Điều này tạo ra một vòng lặp: xuất khẩu mạnh giúp nhân dân tệ tăng giá, và chính sự tăng giá đó lại buộc doanh nghiệp phải phòng hộ tích cực hơn.

Trong bối cảnh hiện tại, sự gia tăng hoạt động phòng hộ phản ánh sự thay đổi trong hành vi doanh nghiệp. Thay vì chỉ dựa vào chính sách hỗ trợ, các công ty đang chủ động quản lý rủi ro tỷ giá, cho thấy cách tiếp cận trưởng thành và nhạy bén hơn với biến động thị trường ngoại hối.

Ở góc độ rộng hơn, diễn biến này làm nổi bật sự giằng co giữa sức mạnh đồng tiền và năng lực cạnh tranh xuất khẩu của nền kinh tế Trung Quốc. Một đồng nhân dân tệ mạnh có thể phản ánh nền tảng kinh tế vững chắc và thu hút dòng vốn, nhưng đồng thời cũng gây khó khăn cho các doanh nghiệp xuất khẩu có biên lợi nhuận mỏng.

Đối với thị trường, mức phòng hộ kỷ lục cho thấy kỳ vọng rằng xu hướng mạnh lên của nhân dân tệ có thể còn tiếp diễn trong ngắn hạn, ngay cả khi nhà hoạch định chính sách phải cân bằng giữa ổn định tỷ giá và hỗ trợ tăng trưởng kinh tế.

Iraq và KRG nối lại xuất khẩu dầu qua Ceyhan (Thổ Nhĩ Kỳ), mở “lối thoát” giữa lúc Hormuz tắc nghẽn nguồn cung

Iraq và Chính quyền Khu vực Kurdistan (KRG) đã đạt được thỏa thuận nối lại xuất khẩu dầu thô qua đường ống phía Bắc tới cảng Ceyhan của Thổ Nhĩ Kỳ, trong một động thái có thể mang lại sự “giải tỏa” cần thiết cho thị trường dầu toàn cầu giữa lúc nguồn cung đang bị gián đoạn nghiêm trọng.

Theo thỏa thuận, dòng chảy dầu sẽ được khôi phục thông qua mạng lưới đường ống Kurdistan, với sản lượng ban đầu dự kiến đến từ các mỏ dầu Kirkuk. Hai bên cũng thống nhất thành lập ủy ban chung để điều phối hoạt động, đồng thời tăng cường an ninh cho cơ sở hạ tầng năng lượng và đảm bảo tính liên tục của xuất khẩu. Doanh thu từ các lô dầu này sẽ được chuyển về ngân sách liên bang Iraq, phản ánh sự nhượng bộ giữa Baghdad và Erbil sau thời gian dài căng thẳng.

Thời điểm đạt được thỏa thuận mang ý nghĩa đặc biệt quan trọng. Năng lực xuất khẩu từ phía Nam Iraq – vốn chiếm phần lớn lượng dầu xuất khẩu – đã bị ảnh hưởng nghiêm trọng bởi xung đột với Iran và việc eo biển Hormuz gần như bị phong tỏa. Sản lượng từ các mỏ trọng điểm phía Nam được cho là đã giảm khoảng 70%, làm suy giảm mạnh đóng góp của Iraq vào nguồn cung toàn cầu.

Trong bối cảnh đó, đường ống Ceyhan trở thành tuyến thay thế mang tính chiến lược. Không giống như các tuyến phía Nam phụ thuộc vào vận tải qua Vịnh, hành lang phía Bắc cho phép dầu Iraq tiếp cận thị trường quốc tế thông qua Thổ Nhĩ Kỳ, hoàn toàn “né” eo biển Hormuz. Dù sản lượng ban đầu có thể còn khiêm tốn, ước tính khoảng 100,000 thùng/ngày, nhưng ý nghĩa cả về biểu tượng lẫn thực tiễn của việc khôi phục tuyến này là rất lớn.

Thỏa thuận cũng cho thấy áp lực cấp bách mà chính quyền Iraq đang đối mặt. Những bất đồng nội bộ giữa Baghdad và KRG, đặc biệt về chia sẻ doanh thu và kiểm soát thương mại, trước đây từng khiến xuất khẩu bị đình trệ. Tuy nhiên, mức độ gián đoạn hiện tại dường như đã buộc hai bên phải tìm đến giải pháp thực dụng.

Từ góc độ thị trường, việc nối lại xuất khẩu mang ý nghĩa tích cực nhưng chưa mang tính “xoay chuyển cục diện”. Nó giúp bổ sung nguồn cung ở mức vừa phải và quan trọng hơn là cho thấy các tuyến xuất khẩu thay thế có thể được kích hoạt trong điều kiện căng thẳng. Trong bối cảnh một phần lớn dòng chảy dầu toàn cầu vẫn đang đối mặt với rủi ro, ngay cả sự gia tăng nhỏ về nguồn cung cũng có thể góp phần ổn định giá và tâm lý thị trường.

Dù vậy, rủi ro vẫn ở mức cao. Các vấn đề an ninh chưa được giải quyết triệt để, cơ sở hạ tầng còn dễ bị tổn thương, và căng thẳng chính trị giữa Baghdad và KRG vẫn chưa hoàn toàn lắng xuống. Tuy nhiên, việc nối lại dòng chảy qua Ceyhan vẫn là một điểm sáng hiếm hoi đối với thị trường dầu trong bối cảnh nguồn cung bị siết chặt nhất trong nhiều năm.

Ấn Độ phối hợp với Iran để đảm bảo an toàn cho các chuyến hàng nhiên liệu qua eo biển Hormuz

Ấn Độ đang khẩn trương tìm cách đảm bảo hành lang an toàn cho các chuyến hàng nhiên liệu trọng yếu đi qua eo biển Hormuz, ưu tiên sáu tàu chở khí dầu mỏ hóa lỏng (LPG) với tổng khối lượng khoảng 270,000 tấn nhiên liệu nấu ăn, trong bối cảnh nước này đối mặt với nguy cơ thiếu hụt nguồn cung.

Theo các quan chức nắm rõ tình hình, New Delhi đang đàm phán với Iran nhằm tạo điều kiện cho các tàu này di chuyển, khi chúng đang bị mắc kẹt do tuyến đường huyết mạch này gần như bị phong tỏa. Các lô hàng LPG được ưu tiên hơn dầu thô và khí tự nhiên hóa lỏng (LNG) do tình trạng thiếu LPG ảnh hưởng trực tiếp đến hộ gia đình, nhà hàng và các doanh nghiệp nhỏ.

Ấn Độ phụ thuộc lớn vào nguồn cung từ Trung Đông, với khoảng 90% lượng LPG nhập khẩu đến từ khu vực này. Do đó, sự gián đoạn tại eo biển Hormuz – một nút thắt quan trọng của thương mại năng lượng toàn cầu – đã gây tác động đặc biệt lớn. Sáu tàu LPG này nằm trong tổng số 22 tàu treo cờ Ấn Độ hiện đang bị mắc kẹt tại Vịnh Ba Tư, bao gồm bốn tàu chở dầu thô và một tàu LNG.

Mức độ cấp bách của tình hình càng rõ ràng hơn qua các diễn biến gần đây. Trước đó, Ấn Độ đã đảm bảo hành lang an toàn cho hai tàu LPG với tổng khối lượng 92,000 tấn, tương đương khoảng một ngày nhu cầu tiêu thụ trong nước. Tuy nhiên, quy mô gián đoạn hiện tại cho thấy áp lực nguồn cung sẽ còn kéo dài nếu các tuyến vận tải chưa được khôi phục ổn định.

Chính phủ cũng đang tìm cách mở đường cho các lô hàng năng lượng khác, bao gồm dầu thô và LNG do các tập đoàn lớn như Indian Oil Corp., Bharat Petroleum, Hindustan Petroleum, Petronet LNG và Reliance Industries thuê vận chuyển. Dù nguồn dầu thô giá rẻ từ Nga phần nào giúp giảm áp lực, thị trường khí đốt vẫn đang chịu căng thẳng lớn, với việc phân bổ hạn ngạch LNG đã được áp dụng đối với các khách hàng công nghiệp sau khi nguồn cung từ Qatar bị gián đoạn.

Trong bối cảnh hiện tại, tình hình cho thấy sự mong manh của chuỗi cung ứng năng lượng toàn cầu. Đối với Ấn Độ – một trong những quốc gia nhập khẩu năng lượng lớn nhất thế giới – gián đoạn tại Hormuz là mối đe dọa trực tiếp đến an ninh năng lượng và ổn định giá cả trong nước.

Ở góc độ rộng hơn, diễn biến này một lần nữa nhấn mạnh tốc độ mà căng thẳng địa chính trị có thể lan sang nền kinh tế thực. Ngay cả những gián đoạn tạm thời tại các tuyến vận tải quan trọng cũng có thể gây ra tình trạng thiếu hụt nghiêm trọng, buộc chính phủ phải can thiệp trực tiếp để đảm bảo nguồn cung thiết yếu. Cho đến khi hoạt động vận tải được bình thường hóa, rủi ro đối với thị trường năng lượng khu vực và toàn cầu nhiều khả năng vẫn sẽ duy trì ở mức cao.

Một vật thể bay đánh trúng khu vực gần nhà máy điện hạt nhân của Iran

Một vật thể bay đã rơi xuống khuôn viên nhà máy điện hạt nhân Bushehr của Iran vào tối thứ Ba, theo Cơ quan Năng lượng Nguyên tử Quốc tế (IAEA), đánh dấu sự leo thang đáng lo ngại khi hoạt động quân sự tiến gần hơn tới các cơ sở hạ tầng hạt nhân quan trọng. Giới chức Iran cho biết vụ việc không gây thiệt hại cho nhà máy và không có thương vong nào đối với nhân viên.

Các đánh giá ban đầu cho thấy vụ tấn công xảy ra ở khu vực lân cận, không ảnh hưởng trực tiếp đến hoạt động cốt lõi của nhà máy. Mức phóng xạ vẫn ở mức bình thường và IAEA xác nhận không có rủi ro an toàn ngay lập tức. Tuy nhiên, sự kiện này cho thấy mức độ rủi ro ngày càng gia tăng từ xung đột Trung Đông, khi các cơ sở hạ tầng, bao gồm năng lượng và vận tải, ngày càng trở thành mục tiêu.

Nhà máy Bushehr có ý nghĩa chiến lược đặc biệt. Nằm trên bờ biển phía nam Iran ven Vịnh Ba Tư, cách thành phố Bushehr khoảng 17 km về phía đông nam, đây là nhà máy điện hạt nhân duy nhất đang hoạt động của Iran, với công suất khoảng 1,000 megawatt. Được xây dựng với sự hỗ trợ của Nga sau khi khởi công từ những năm 1970, nhà máy là một phần quan trọng trong chương trình năng lượng hạt nhân dân sự của Iran và chịu sự giám sát quốc tế.

Vị trí ven biển của nhà máy càng làm tăng tính nhạy cảm địa chính trị. Nằm gần Vịnh Ba Tư và không xa eo biển Hormuz – tuyến đường huyết mạch của dòng chảy dầu toàn cầu – bất kỳ sự cố nào liên quan đến Bushehr đều có tác động vượt ra ngoài phạm vi năng lượng nội địa của Iran.

Trong bối cảnh hiện tại, ý nghĩa của sự kiện không nằm ở thiệt hại vật lý mà ở tín hiệu nó gửi đi. Xung đột Trung Đông đã làm gián đoạn sản xuất dầu, tuyến vận tải và cơ sở hạ tầng năng lượng. Một vụ tấn công liên quan đến cơ sở hạt nhân, ngay cả khi không gây thiệt hại, cũng làm gia tăng đáng kể mức độ rủi ro, nâng cao khả năng xảy ra tính toán sai lầm hoặc leo thang ngoài ý muốn.

Về góc độ thị trường, diễn biến này củng cố “phần bù rủi ro địa chính trị” đang được phản ánh trong giá năng lượng. Dù chưa có tác động ngay lập tức, việc hoạt động quân sự tiến sát cơ sở hạt nhân có thể khiến nhà đầu tư nhạy cảm hơn với các kịch bản leo thang tiếp theo.

Tổng thể, sự kiện tại Bushehr là lời nhắc nhở rằng rủi ro có thể thay đổi rất nhanh trong môi trường hiện nay. Ngay cả những “cú suýt trúng” liên quan đến tài sản hạt nhân cũng đủ để ảnh hưởng đến tâm lý thị trường, đặc biệt khi nguồn cung năng lượng đang thắt chặt và bất ổn địa chính trị ở mức cao.

Good morning from Dubaotiente. Tổng hợp thị trường 17.03: Sắc xanh bao trùm thị trường, dầu tiếp tục đà tăng khi xung đột Trung Đông kéo dài

Chỉ số đô la Mỹ (DXY) giảm trong phiên thứ Ba, khi đồng USD đánh mất đà tăng qua đêm và quay đầu đi xuống do lợi suất trái phiếu chính phủ Mỹ giảm. Nguyên nhân đến từ dữ liệu việc làm ADP hàng tuần cho thấy số việc làm mới thấp nhất trong 5 tuần, mang yếu tố “bồ câu” đối với chính sách của Fed. Đồng USD tiếp tục chịu áp lực khi thị trường chứng khoán tăng điểm, làm giảm nhu cầu nắm giữ tài sản thanh khoản. Tuy nhiên, đà giảm được hạn chế khi doanh số nhà chờ bán tháng 2 bất ngờ tăng và xung đột với Iran bước sang ngày thứ 18 chưa có dấu hiệu hạ nhiệt, qua đó hỗ trợ nhu cầu trú ẩn. Đồng yên tăng nhẹ nhờ chỉ số ngành dịch vụ tháng 1 của Nhật Bản ghi nhận mức tăng mạnh nhất trong 5.25 năm và lợi suất Mỹ giảm, dù bị kìm hãm phần nào bởi giá dầu tăng +2%. Ngoài ra, phát biểu từ Bộ trưởng Tài chính Nhật Bản Satsuki Katayama về khả năng can thiệp tiền tệ cũng hỗ trợ đồng yên.

Chỉ số DXY -0.13%

EUR/USD +0.30%

GBP/USD +0.26%

USD/JPY -0.02%

AUD/USD +0.5%

NZD/USD -0.05%

USD/CAD +0.04%

USD/CHF: +0.26%

Chứng khoán Mỹ đóng cửa tăng điểm khi nhà đầu tư tạm thời bỏ qua những rủi ro mới từ xung đột Iran. Chỉ số S&P 500 tăng 0.25% lên 6,716.09, Nasdaq tăng 0.47% lên 22,479.53, và Dow Jones tăng 0.1% lên 46,993.26. Đà tăng được dẫn dắt bởi các cổ phiếu như Micron, Sandisk, Expedia và Booking Holdings, trong khi triển vọng doanh thu tích cực từ Delta Airlines cũng góp phần hỗ trợ thị trường.

Dow Jones +0.10%

S&P 500 +0.25%

Nasdaq Composite +0.47%

Giá dầu tiếp tục tăng mạnh khi căng thẳng Trung Đông leo thang và cơ sở hạ tầng năng lượng bị tấn công. Dầu Brent tăng 3.2% lên 103.42 USD/thùng, mức đóng cửa cao nhất kể từ tháng 8/2022, trong khi WTI tăng lên 96 USD/thùng dsau các báo cáo về các cuộc tấn công vào mỏ dầu Majnoon tại Iraq và một mỏ khí tại UAE buộc phải ngừng hoạt động. Hoạt động vận chuyển qua eo biển Hormuz vẫn gần như tê liệt do các cuộc tấn công vào tàu thuyền, làm dấy lên lo ngại về nguồn cung. Trong khi đó, giá vàng giữ ổn định quanh 5,003.11 USD/ounce khi thị trường theo dõi diễn biến xung đột Iran và chờ quyết định chính sách từ Fed, với trái phiếu CP Mỹ kỳ hạn 10 năm giảm 2 điểm cơ bản xuống mức 4.196% trong bối cảnh thận trọng trước cuộc họp.

Cập nhật thị trường chứng khoán Mỹ: Cổ phiếu công nghệ phát tín hiệu trái chiều - Nhóm Tài chính và Tiêu dùng chu kỳ dẫn dắt đà tăng

Thị trường chứng khoán Mỹ hôm nay (17/03/2026) đang cho thấy một bức tranh đa sắc thái. Trong khi nhóm công nghệ có sự phân hóa rõ rệt, thì các lĩnh vực tài chính và tiêu dùng không thiết yếu (tiêu dùng chu kỳ) lại thể hiện sức mạnh đáng kể, định hình một tâm lý nhà đầu tư khá đặc biệt.

📊 Tổng quan các lĩnh vực

Công nghệ (Mixed): Lĩnh vực này đang gửi đi những tín hiệu hỗn loạn. Microsoft (MSFT) duy trì sự ổn định với mức tăng nhẹ 0.1%, trong khi "gã khổng lồ" chip Nvidia (NVDA) giảm 0.2%. Tuy nhiên, Micron Technology (MU) lại lội ngược dòng tăng mạnh 2.5%, cho thấy sự tự tin của nhà đầu tư vào một số nhà sản xuất chip chọn lọc.

Tiêu dùng chu kỳ (Dẫn đầu): Nhóm này đang dẫn đầu đà tăng với Amazon (AMZN) tăng mạnh 0.9% và Tesla (TSLA) tăng 0.5%, thúc đẩy tâm lý lạc quan trong phân khúc bán lẻ và ô tô.

Tài chính (Mạnh mẽ): Ngành ngân hàng đang thu hút sự quan tâm trở lại. JPMorgan Chase (JPM) tăng 0.7%, trong khi Bank of America (BAC) và Citi (C) đều tiến xa hơn 1.0%.

📉 Tâm lý và Xu hướng thị trường

Mặc dù thị trường chung khá lạc quan nhờ nhóm tài chính và tiêu dùng, nhưng sự chững lại của nhóm công nghệ cho thấy thái độ thận trọng của nhà đầu tư đối với các cổ phiếu tăng trưởng định giá cao.

Đáng chú ý, trong lĩnh vực y tế, Eli Lilly (LLY) đã giảm sâu 3.0%. Đây là một tín hiệu cảnh báo về những thách thức cụ thể trong ngành hoặc các thông báo bất lợi đang tác động đến nhận thức của giới đầu tư về cổ phiếu chăm sóc sức khỏe.

📈 Khuyến nghị chiến lược

Tập trung vào động lực: Các nhà đầu tư nên theo dõi sát sao nhóm Tài chính và Tiêu dùng chu kỳ khi hai lĩnh vực này đang có đà (momentum) tốt. Hiệu suất của Amazon và Tesla có thể là cơ hội để đa dạng hóa danh mục.

Thận trọng với Công nghệ: Sự không chắc chắn trong nhóm công nghệ, đặc biệt là mảng bán dẫn, đòi hỏi một cách tiếp cận dè dặt hơn. Hãy theo dõi các báo cáo thu nhập chi tiết để nắm bắt xu hướng thực sự.

Quan sát Y tế: Cú giảm của Eli Lilly cần được phân tích kỹ để xác định xem đây là đợt điều chỉnh kỹ thuật hay là dấu hiệu của một vấn đề hệ thống trong ngành dược phẩm.

Giám đốc Trung tâm Chống khủng bố Quốc gia Mỹ từ chức vì cuộc chiến Iran

Đây là dấu hiệu rõ nét nhất về sự phản đối trong nội bộ chính quyền đối với cuộc chiến Iran, và đáng chú ý là nó đến từ một quan chức do chính ông Trump bổ nhiệm.

1. Sự từ chức của Joe Kent và vết rạn nứt trong phong trào MAGA

Giám đốc Trung tâm Chống khủng bố Quốc gia (NCTC) Joe Kent — một cựu đặc nhiệm Mũ nồi xanh — đã thông báo từ chức hôm nay. Trước khi giữ chức vụ này, ông là Chánh văn phòng cho Giám đốc Tình báo Quốc gia Tulsi Gabbard.

Bối cảnh đáng chú ý:

Kent là người ủng hộ mạnh mẽ tư tưởng "America First".

Vợ ông đã thiệt mạng vì một vụ đánh bom tự sát tại Syria trong nhiệm kỳ đầu của ông Trump.

Sự ra đi của ông phản ánh một sự chia rẽ sâu sắc trong phong trào MAGA về việc can dự quân sự của Mỹ tại Trung Đông.

2. Nội dung bức thư từ chức gây sốc

Trong bức thư công khai trên Twitter, Joe Kent đã đưa ra những cáo buộc nặng nề:

Lý do từ chức: Ông khẳng định Iran không gây ra mối đe dọa trực tiếp nào cho Mỹ và cuộc chiến này được khơi mào do áp lực từ Israel và các nhóm vận động hành lang.

Chỉ trích sự thay đổi của ông Trump: Kent cho rằng ông Trump đã từng hiểu rõ "cái bẫy" chiến tranh Trung Đông cho đến tháng 6/2025, nhưng sau đó đã bị đánh lừa bởi một chiến dịch thông tin sai lệch từ các quan chức Israel và truyền thông Mỹ.

Cảnh báo về sai lầm lịch sử: Ông so sánh tình hình hiện tại với sai lầm của cuộc chiến Iraq và tuyên bố với tư cách là một cựu binh từng tham chiến 11 lần, ông không thể ủng hộ việc gửi thế hệ trẻ đi hy sinh cho một cuộc chiến không mang lại lợi ích gì cho người dân Mỹ.

3. Vụ hỏa hoạn trên tàu sân bay USS Gerald R. Ford

Một thông tin chấn động khác được tiết lộ hôm nay là vụ cháy trên tàu sân bay USS Gerald R. Ford nghiêm trọng hơn nhiều so với báo cáo ban đầu:

Thiệt hại: Ngọn lửa đã cháy trong 30 giờ, khiến hơn 600 thủy thủ (trong tổng số 4.500 người) mất chỗ ngủ.

Nguyên nhân tranh cãi: Tờ New York Times đưa tin đám cháy bùng phát tại khu vực giặt là chính của tàu vào tuần trước. Tuy nhiên, giới theo thuyết âm mưu đang hoài nghi về giả thuyết này, cho rằng có thể đây là một vụ tấn công hoặc phá hoại có liên quan đến xung đột Iran.

Cổ phiếu DAL tăng 4%: Delta Air Lines ghi nhận nhu cầu du lịch bùng nổ bất chấp giá dầu leo thang

Tại Hội nghị Công nghiệp của J.P. Morgan diễn ra hôm nay (17/03/2026), ngành hàng không đang trở thành tâm điểm với sự đan xen giữa các yếu tố tích cực và tiêu cực.

1. Nhu cầu du lịch: Sức mạnh đáng kinh ngạc

CEO của Delta, ông Ed Bastian, đã nhấn mạnh sự bùng nổ trong lượng đặt vé ở mọi phân khúc thị trường:

Kỷ lục doanh thu: Doanh số tuần trước tăng 25% so với cùng kỳ năm ngoái. Đặc biệt, trong quý này, công ty đã ghi nhận 8 trong số 10 ngày có doanh thu tốt nhất lịch sử, và 5 trong số đó diễn ra sau khi cuộc chiến bắt đầu.

Phân khúc đa dạng: Sự tăng trưởng diễn ra đồng đều ở các mảng: khách đoàn, quốc tế, nghỉ dưỡng cao cấp và nội địa.

2. Thách thức: Chi phí nhiên liệu "đục thủng" cấu trúc chi phí

Mặt tiêu cực là việc giá dầu tăng vọt đã tác động mạnh đến lợi nhuận, khi nhiên liệu thường chiếm 30-40% tổng chi phí của một hãng hàng không.

Tác động tài chính: Ông Bastian cho biết Delta đã phải chịu khoản chi phí nhiên liệu tăng thêm 400 triệu USD chỉ riêng trong tháng 3. American Airlines cũng ghi nhận mức thiệt hại tương tự.

Giữ vững dự báo: Bất chấp cú sốc chi phí, DAL vẫn giữ nguyên dự báo EPS quý 1 ở mức 0.50 - 0.90 USD. Điều này đã giúp cổ phiếu DAL tăng 4.5% trong phiên tiền thị trường.

3. Phân tích: Sự khác biệt giữa Cung và Cầu

Lịch sử cho thấy biên lợi nhuận của các hãng hàng không thường bị nén khi giá nhiên liệu tăng, nhưng tình hình hiện tại có những điểm khác biệt quan trọng:

Kịch bản 2011 & 2018: Khi giá dầu tăng do sốc cung nhưng nền kinh tế vẫn khỏe mạnh (như đợt Mùa xuân Ả Rập hay năm 2018), các hãng hàng không có thể chuyển một phần chi phí sang giá vé mà không làm giảm tỷ lệ lấp đầy (load factor).

Nền kinh tế K-shape: Hiện tại, nhu cầu du lịch chủ yếu đến từ nhóm thu nhập cao và thế hệ Boomers đang nghỉ hưu với thu nhập cố định cao. Nhóm này ít nhạy cảm với việc tăng giá vé, giúp các hãng hàng không duy trì khả năng định giá.

4. Phản ứng của nhóm cổ phiếu hàng không

Sau những bình luận tích cực từ Delta và việc American Airlines xác nhận dự báo lợi nhuận, toàn ngành hàng không đồng loạt khởi sắc:

United (UAL): +3.6%

American Airlines (AAL): +4.1%

Southwest (LUV): +2.5%

IAG: +2.4%

Air France-KLM: +1.9%

Đồng USD: Mở đầu phiên giao dịch ít biến động so với các đồng tiền chính - EUR, JPY và GBP

Khi các nhà giao dịch Bắc Mỹ bước vào phiên, thị trường đang ghi nhận những tín hiệu trái chiều. Chứng khoán Mỹ có sự phân hóa nhẹ trong phiên tiền thị trường, lợi suất trái phiếu ít thay đổi, trong khi giá dầu tăng khoảng 3 USD. Đồng USD ban đầu tăng giá nhưng sau đó đã xóa sạch đà tăng và hiện giao dịch quanh mức tham chiếu.

Tuy nhiên, diễn biến giá đang phản ánh tâm lý thận trọng trước quyết định của Fed vào ngày mai (18/03), nơi ngân hàng trung ương này được kỳ vọng rộng rãi sẽ giữ nguyên lãi suất.

1. Bối cảnh Kinh tế & Địa chính trị

Dữ liệu kinh tế: Tâm điểm hôm nay là doanh số nhà chờ bán công bố lúc 10 giờ sáng (giờ ET). Dự kiến ở mức -0.5% so với -0.8% của tháng trước.

Xung đột Trung Đông: Nhà Trắng vẫn lạc quan về khả năng chấm dứt xung đột sớm. Tuy nhiên, Giám đốc NEC Kevin Hassett ám chỉ một lộ trình kéo dài và không bằng phẳng khi tuyên bố giải pháp cuối cùng là "Iran sẽ không làm hại thế giới thêm lần nào nữa".

Chính trị Mỹ: Cuộc bầu cử giữa nhiệm kỳ vào tháng 11 tới đang tạo ra áp lực chính trị buộc chính quyền phải sớm tìm ra giải pháp cho xung đột.

2. Phân tích kỹ thuật các cặp tiền chính

EURUSD

Cặp tiền này đang kiểm tra lại đường trung bình động 100 giờ (MA100) sau khi tìm thấy hỗ trợ tại vùng 1.1468 (mức quan trọng từ tháng 11/2025).

Kịch bản tăng: Nếu giữ vững trên mức MA100 (hiện quanh 1.1506), cửa tăng sẽ mở ra hướng tới 1.1529 và xa hơn là đường MA200 tại 1.1554.

Kịch bản giảm: Nếu thất bại dưới MA100, phe bán sẽ tiếp tục kiểm soát và đẩy giá quay lại các mức thấp.

USDJPY

Lực mua đã chững lại quanh mức 159.447 (đỉnh của tháng 1). Phe bán hiện đã đẩy giá xuống dưới đường MA100 (159.17).

Ngưỡng hỗ trợ: Nếu giảm dưới 158.89, động lực giảm sẽ gia tăng.

Mục tiêu tiếp theo: Đường MA200 quanh khu vực 158.53.

GBPUSD

Biến động của bảng Anh tương tự như Euro, hiện đang dao động quanh đường MA100 (1.3324) - đây là "phong vũ biểu" then chốt cho hôm nay:

Trên 1.3324: Xu hướng tăng chiếm ưu thế, mục tiêu là đường MA200 tại 1.3353.

Dưới 1.3324: Xu hướng giảm sẽ quay trở lại.

Cập nhật thị trường phiên Âu: Đồng USD điều chỉnh giảm, thị trường duy trì biên độ hẹp

Phiên giao dịch hôm nay diễn ra khá trầm lắng cả về tin tức lẫn biến động giá. Dưới đây là những điểm nhấn chính:

1. Dữ liệu kinh tế: Niềm tin nhà đầu tư Đức sụt giảm mạnh

Chỉ số ZEW của Đức: Đã rơi tự do xuống mức -0.5 điểm trong tháng 3, so với con số 58.3 của tháng trước. Đây là kết quả tệ nhất kể từ tháng 4 năm ngoái và thấp hơn rất nhiều so với dự báo của các nhà kinh tế (kỳ vọng khoảng 38.5).

Nguyên nhân: Cuộc chiến Mỹ-Iran và sự leo thang của giá năng lượng là những tác nhân chính khiến kỳ vọng kinh tế bị bóp nghẹt. Theo ZEW, các ngành thâm dụng năng lượng như ô tô, hóa chất và dược phẩm đang chịu đòn nặng nề nhất.

2. Tin tức địa chính trị: Iran bác bỏ các đề xuất hạ nhiệt

Báo cáo từ Reuters: Lãnh đạo Tối cao mới của Iran, Ayatollah Mojtaba Khamenei, đã bác bỏ các đề xuất nhằm giảm bớt căng thẳng hoặc đạt được lệnh ngừng bắn với Mỹ và Israel thông qua các nước trung gian (được cho là Oman và Ai Cập).

Lập trường cứng rắn: Ông Khamenei khẳng định đây "không phải là lúc để hòa bình" và yêu cầu Mỹ cùng Israel phải chấp nhận thất bại và bồi thường thiệt hại trước khi có bất kỳ cuộc đàm phán nào.

3. Diễn biến thị trường: Đồng USD hạ nhiệt do chốt lời

Ngoại hối: Đồng USD tiếp tục điều chỉnh giảm từ các mức đỉnh cuối tuần trước. Tuy nhiên, đây được xem là động thái chốt lời (profit-taking) ở các mức quá mua hơn là sự thay đổi về xu hướng cơ bản, vì hiện chưa có chất xúc tác đủ mạnh để đảo chiều.

Dầu mỏ: Giá dầu đã giảm nhẹ so với mức đỉnh ngày thứ Hai, nhưng hướng đi ít trở ngại nhất vẫn là tăng.

Thị trường chung: Giao dịch chủ yếu trong biên độ hẹp khi các nhà đầu tư chờ đợi những diễn biến mới từ xung đột Trung Đông.

4. Tiêu điểm phiên Mỹ: Dữ liệu việc làm ADP

Trong phiên Mỹ, trọng tâm sẽ là dữ liệu việc làm hàng tuần từ ADP. Dù báo cáo NFP (Bảng lương phi nông nghiệp) trước đó rất yếu, nhưng các dữ liệu lao động khác (bao gồm cả ADP) đều cho thấy sự ổn định.

Rủi ro cho Fed: Nếu dữ liệu tiếp tục cho thấy sự suy yếu đồng bộ, Fed sẽ rơi vào thế khó khi phải lựa chọn giữa hai nhiệm vụ: kiềm chế lạm phát (đang tăng do giá dầu) và cứu vãn thị trường lao động.

Chỉ số niềm tin kinh tế ZEW của Đức tháng 3 gây sốc, lao dốc mạnh dưới kỳ vọng

Chỉ số niềm tin kinh tế ZEW của Đức trong tháng 3 đã gây bất ngờ lớn khi lao dốc mạnh xuống -0.5, thấp hơn rất xa so với mức dự báo 39.0 và giảm sâu từ 58.3 của tháng trước, cho thấy sự đảo chiều đột ngột trong tâm lý thị trường.

Diễn biến này phản ánh sự bi quan gia tăng của các chuyên gia tài chính về triển vọng kinh tế trong 6 tháng tới, trong bối cảnh căng thẳng địa chính trị liên quan đến chiến sự Mỹ–Iran leo thang và giá năng lượng tăng vọt, gây áp lực trực tiếp lên nền kinh tế phụ thuộc nhiều vào công nghiệp và năng lượng nhập khẩu như Đức.

Dù chỉ số điều kiện hiện tại cải thiện nhẹ lên -62.9 so với dự báo, tín hiệu chính từ báo cáo vẫn là triển vọng tương lai đang xấu đi rõ rệt, qua đó làm dấy lên lo ngại về đà suy yếu của nền kinh tế lớn nhất Eurozone và kéo theo những hệ lụy tiềm tàng đối với toàn khu vực.

Sự gián đoạn tại eo biển Hormuz tiếp tục hỗ trợ giá dầu

Sự gián đoạn kéo dài tại eo biển Hormuz đang tiếp tục đóng vai trò là yếu tố nâng đỡ giá dầu toàn cầu, bất chấp nỗ lực can thiệp từ các nền kinh tế lớn.

Dù nhóm G7 cùng IEA đã thống nhất giải phóng kỷ lục 400 triệu thùng dầu từ kho dự trữ chiến lược, thị trường chỉ phản ứng theo kiểu “bán sự thật” trong ngắn hạn trước khi nhanh chóng quay lại xu hướng tăng, khi kỳ vọng về một kết thúc sớm của xung đột dần suy yếu.

Đề xuất triển khai hộ tống quân sự tại eo biển của Donald Trump đến nay vẫn chưa nhận được sự hưởng ứng từ các quốc gia khác, do lo ngại bị cuốn vào xung đột trực tiếp, và ngay cả khi được thực hiện, biện pháp này cũng khó có thể loại bỏ hoàn toàn rủi ro nguồn cung.

Thực tế cho thấy, chỉ khi căng thẳng địa chính trị thực sự hạ nhiệt, giá dầu mới có cơ sở để giảm mạnh; tuy nhiên, triển vọng này vẫn còn mơ hồ trong ngắn hạn.

Trong bối cảnh đó, xu hướng chủ đạo của giá dầu vẫn nghiêng về phía tăng, với các nhịp điều chỉnh giảm bị hạn chế, trong khi diễn biến kỹ thuật cho thấy thị trường đang tích lũy trong vùng 93–100 USD/thùng và chờ đợi chất xúc tác mới để xác lập xu hướng rõ ràng hơn.

Lạm phát tại Ý trong tháng 2 cho thấy bức tranh trái chiều

Lạm phát tại Ý trong tháng 2 cho thấy bức tranh trái chiều khi chỉ số CPI toàn phần chỉ tăng 1.5% so với cùng kỳ, thấp hơn một chút so với ước tính ban đầu, nhưng các áp lực giá cơ bản lại gia tăng rõ rệt. Đáng chú ý, lạm phát cơ bản đã bật mạnh từ 1.7% lên 2.4%, cho thấy xu hướng giá cả mang tính bền vững đang nóng lên, ngay cả khi loại trừ yếu tố năng lượng.

Động lực chính đến từ khu vực dịch vụ, với giá tăng vọt từ 2.5% lên 3.6%, phản ánh nhu cầu nội địa và chi phí lao động gia tăng.

Ngược lại, giá hàng hóa tiếp tục suy yếu, giảm 0.2% so với cùng kỳ, cho thấy áp lực từ chuỗi cung ứng toàn cầu đang dịu bớt.

Diễn biến này có thể khiến Ngân hàng Trung ương châu Âu thận trọng hơn trong việc nới lỏng chính sách, khi lạm phát cơ bản vẫn chưa thực sự được kiểm soát.

IMO: Hộ tống quân sự không phải giải pháp bền vững để mở lại eo biển Hormuz

Nhận định từ người đứng đầu Tổ chức Hàng hải Quốc tế (IMO) cho thấy việc sử dụng tàu chiến hộ tống không thể là giải pháp lâu dài để khôi phục hoạt động tại eo biển Hormuz, khi rủi ro an ninh vẫn ở mức rất cao.

Dù sự hiện diện của lực lượng quân sự có thể phần nào giảm thiểu nguy cơ, nhưng không thể đảm bảo an toàn tuyệt đối cho tàu thương mại và thủy thủ trong bối cảnh khu vực vẫn bị đe dọa bởi thủy lôi, máy bay không người lái và tên lửa từ bờ.

Ngay cả trong kịch bản khả dĩ nhất, các tàu cũng chỉ có thể di chuyển theo từng đoàn với tốc độ rất chậm, khiến dòng chảy vận chuyển dầu bị gián đoạn nghiêm trọng và chỉ mang tính “nhỏ giọt” thay vì trở lại bình thường.

Bên cạnh đó, nguy cơ bị gây nhiễu hệ thống định vị như GPS và AIS càng làm gia tăng mức độ nguy hiểm, khiến tàu thuyền gần như phải di chuyển trong tình trạng thiếu thông tin.

Trong bối cảnh đó, việc các đồng minh từ chối đề xuất triển khai hộ tống quân sự phản ánh rõ thực tế rằng chi phí và rủi ro đang vượt xa lợi ích, đồng thời củng cố quan điểm rằng giải pháp quân sự không thể thay thế một lối ra mang tính chính trị và bền vững hơn cho tuyến hàng hải chiến lược này.

Giá vàng vẫn đang kẹt trong biên hẹp khi thị trường chờ đợi những yếu tố mới mạnh hơn

Giá vàng hiện vẫn mắc kẹt trong vùng dao động hẹp khi thị trường thiếu vắng các yếu tố đủ mạnh để định hướng xu hướng tiếp theo.

Dù kim loại quý này từng giảm nhẹ vào đầu tuần do tâm lý tiêu cực, lực mua đã quay trở lại trong phiên Mỹ, giúp giá phục hồi và tiếp tục giao dịch trong biên độ quen thuộc.

Tâm điểm của thị trường vẫn xoay quanh căng thẳng Mỹ – Iran và những gián đoạn tại eo biển Hormuz, nhưng khi chưa có diễn biến leo thang hay hạ nhiệt rõ ràng, vàng vẫn chưa thể bứt phá.

Trong khi đó, kỳ vọng đối với chính sách của Fed và các dữ liệu kinh tế Mỹ sắp tới đang đóng vai trò then chốt: một lập trường ôn hòa hoặc dữ liệu suy yếu có thể thúc đẩy kỳ vọng cắt giảm lãi suất và hỗ trợ giá vàng tăng, ngược lại, tín hiệu “hawkish” hoặc số liệu tích cực có thể gây áp lực giảm.

Trên phương diện kỹ thuật, vàng đang tích lũy trong vùng 5,000–5,200, với chiến lược chủ đạo của thị trường là mua tại hỗ trợ và bán tại kháng cự, cho đến khi xuất hiện một cú phá vỡ rõ ràng để xác lập xu hướng mới.

Giá sản xuất và nhập khẩu tại Thụy Sĩ tiếp tục giảm trong tháng 2

Giá sản xuất và nhập khẩu tại Thụy Sĩ tiếp tục giảm trong tháng 2, phản ánh áp lực giảm phát ngày càng rõ nét trong nền kinh tế. Cụ thể, giá sản xuất giảm mạnh do sự sụt giảm ở các nhóm dược phẩm và hóa chất, trong khi giá nhập khẩu chỉ nhích nhẹ nhờ chi phí năng lượng tăng.

Dù vậy, tổng thể chỉ số vẫn giảm 0.3% theo tháng và giảm tới 2.7% so với cùng kỳ năm trước.

Đáng chú ý, lạm phát cơ bản cũng đồng loạt đi xuống, cho thấy đà giảm không chỉ mang tính tạm thời mà đang lan rộng trong nền kinh tế.

Diễn biến này đặt ra thách thức lớn đối với Ngân hàng Quốc gia Thụy Sĩ (SNB), trong bối cảnh cơ quan này phải đối mặt với rủi ro giảm phát kéo dài, đồng thời chịu áp lực từ đồng nội tệ mạnh lên do vai trò trú ẩn an toàn giữa căng thẳng địa chính trị toàn cầu.

RBA mở màn tuần quan trọng với quyết định tăng lãi suất, các NHTW lớn chờ đợi diễn biến Trung Đông

Tuần lễ quyết định chính sách của các ngân hàng trung ương lớn đã khởi động với động thái đáng chú ý từ Ngân hàng Dự trữ Úc (RBA), khi cơ quan này nâng lãi suất từ 3.85% lên 4.10%. Quyết định được đưa ra trong bối cảnh rủi ro lạm phát gia tăng do xung đột Mỹ - Iran và áp lực giá trong nước.

Dù vậy, kết quả bỏ phiếu 5-4 cho thấy sự thận trọng trong nội bộ RBA. Thống đốc Michelle Bullock nhấn mạnh khác biệt chủ yếu nằm ở thời điểm hành động, không phải định hướng chính sách. Đồng thời, ngân hàng trung ương vẫn để ngỏ khả năng tiếp tục điều chỉnh nếu cần thiết, nhưng chưa đưa ra cam kết cụ thể trong ngắn hạn.

Đáng chú ý, động thái của RBA diễn ra khi kỳ vọng thị trường về việc tăng lãi suất đã tăng mạnh lên khoảng 82% trước cuộc họp. Tuy nhiên, sau bước đi này, cơ quan điều hành chính sách tiền tệ Úc cũng phát tín hiệu sẽ chuyển sang trạng thái “chờ và quan sát”, tương tự các ngân hàng trung ương lớn khác.

Trong phần còn lại của tuần, các quyết định từ những ngân hàng trung ương chủ chốt được dự báo sẽ kém bất ngờ hơn, với khả năng cao giữ nguyên lãi suất. Tâm điểm của thị trường sẽ chuyển sang cách các nhà hoạch định chính sách đánh giá rủi ro lạm phát từ giá năng lượng và liệu họ có thay đổi quan điểm so với giai đoạn 2021–2022, khi lạm phát từng bị xem là “tạm thời”.

Trong bối cảnh xung đột Trung Đông mới chỉ leo thang trong thời gian ngắn, kịch bản chủ đạo hiện nay là các ngân hàng trung ương sẽ ưu tiên tính linh hoạt, duy trì lập trường thận trọng và tránh đưa ra cam kết chính sách quá sớm, dù vẫn thừa nhận áp lực từ giá dầu và lạm phát đang gia tăng.

Lịch kinh tế hôm nay có gì đáng chú ý?

Trong phiên châu Âu, tâm điểm là khảo sát ZEW của Đức, với dự báo giảm mạnh xuống 39,2 từ 58,3 trước đó, phản ánh tác động tiêu cực từ bất ổn địa chính trị và giá năng lượng leo thang. Tuy nhiên, dữ liệu này nhiều khả năng không làm thay đổi lập trường của Ngân hàng Trung ương châu Âu (ECB), khi cơ quan này vẫn đang theo dõi rủi ro lạm phát và cân nhắc khả năng điều chỉnh lãi suất.

Sang phiên Mỹ, thị trường chú ý đến báo cáo việc làm ADP. Dù vậy, đây không còn là chỉ báo có sức ảnh hưởng lớn trong thời gian gần đây. Trong bối cảnh báo cáo NFP gây thất vọng nhưng các dữ liệu lao động khác vẫn ổn định, giới đầu tư có xu hướng xem NFP là yếu tố nhất thời.

Tuy nhiên, nếu các chỉ số lao động tiếp tục suy yếu, Cục Dự trữ Liên bang Mỹ (Fed) có thể rơi vào thế khó, khi phải cân bằng giữa mục tiêu kiểm soát lạm phát và hỗ trợ thị trường việc làm.

Fed: Bất ổn do chiến tranh phủ bóng lên lộ trình lãi suất

John Velis, Chiến lược gia Vĩ mô khu vực Mỹ của BNY, nhận định Cục Dự trữ Liên bang Mỹ (Fed) sẽ không thay đổi chính sách tại cuộc họp FOMC tháng 3, trong bối cảnh bất ổn gia tăng từ xung đột Trung Đông và thị trường lao động có dấu hiệu suy yếu. Ông cho rằng Fed cũng sẽ hạn chế đưa ra định hướng rõ ràng, thay vào đó nhấn mạnh rủi ro và sự không chắc chắn.

Theo Velis, kỳ vọng lạm phát gia tăng do giá năng lượng leo thang đang khiến lập trường “giữ lãi suất cao trong thời gian dài” được củng cố. Trước khi bước vào giai đoạn “im lặng” cuối tháng 2, thông điệp chung từ các quan chức Fed đã nghiêng về việc duy trì chính sách hiện tại, và cú sốc giá dầu càng làm rõ xu hướng này.

Dù Fed sẽ công bố bộ dự báo kinh tế mới (SEP) kèm biểu đồ “dot plot”, BNY cho rằng những tín hiệu từ đây sẽ không mang tính định hướng rõ ràng, do ngân hàng trung ương chưa có cơ hội cập nhật quan điểm kể từ khi xung đột bùng phát. Cuộc họp lần này vì vậy được xem là thời điểm đầu tiên thị trường lắng nghe đánh giá của Fed về tác động của chiến tranh.

Đáng chú ý, thị trường đã nhanh chóng điều chỉnh kỳ vọng chính sách. Từ mức dự báo khoảng hai lần cắt giảm lãi suất vào cuối năm, hợp đồng tương lai hiện chỉ còn phản ánh một lần giảm 25 bps. Sự thay đổi này phản ánh lo ngại rằng lạm phát có thể duy trì ở mức cao hơn dự kiến.

Tuy vậy, theo BNY, triển vọng vẫn rất khó đoán định khi chưa rõ giá năng lượng sẽ duy trì ở mức cao trong bao lâu và có thể tăng đến đâu. Điều này khiến việc đánh giá quy mô cú sốc nguồn cung (từ dầu mỏ) cũng như tác động tới cầu tiêu dùng trở nên đặc biệt phức tạp.

Trong bối cảnh đó, Fed nhiều khả năng sẽ tránh đưa ra lộ trình lãi suất cụ thể, thay vào đó tập trung nhấn mạnh mức độ bất định của môi trường kinh tế hiện tại.

Giá vàng giảm nhẹ khi USD hồi phục nhờ giảm kỳ vọng cắt giảm lãi suất Fed

Vàng chỉ còn giữ được chút dòng tiền trú ẩn an toàn giữa lúc căng thẳng tại Trung Đông tiếp tục leo thang.

Lo ngại lạm phát đang hạn chế kỳ vọng về các đợt cắt giảm lãi suất từ Ngân hàng Dự trữ Liên bang Mỹ (Fed), giúp đồng USD vững giá và kìm hãm đà tăng của vàng.

Các nhà giao dịch tỏ ra thận trọng, không đặt các cược mạnh trước các sự kiện quan trọng từ các ngân hàng trung ương trong tuần này, khiến thị trường vàng có phần kìm nén.

Dầu mỏ: Rủi ro chiến tranh và gián đoạn nguồn cung

Michael Every, Chiến lược gia cấp cao toàn cầu của Rabobank, cảnh báo xung đột leo thang giữa Iran, Israel và các bên khu vực đang đe dọa nguồn cung dầu, không chỉ là dòng chảy, khi các mỏ thượng nguồn giờ đây cũng trở thành mục tiêu tấn công. Dù thị trường đang ở trạng thái backwardation và nguồn cung vật lý bị thắt chặt, hợp đồng tương lai vẫn định giá năng lượng rẻ hơn trong vài tháng tới, cho thấy thị trường chưa kỳ vọng gián đoạn lâu dài. Ngân hàng cảnh báo, tuy nhiên, tình hình có thể xấu đi nhanh chóng.

Every nhấn mạnh: nếu Tổng thống Trump tiếp tục chiến dịch tấn công, thị trường năng lượng có thể phản ứng mạnh hơn. Báo chí Israel cho biết nước này chuẩn bị kéo dài chiến dịch với Iran và Hezbollah tại Lebanon thêm một tháng, thay vì ba tuần như dự đoán trước đó. Iran cũng đang nhắm vào các mỏ dầu khí thượng nguồn, như mỏ Shah ở UAE, thay vì chỉ các nhà máy lọc dầu và cảng xuất khẩu, trực tiếp đe dọa nguồn cung năng lượng, chứ không chỉ dòng chảy.

Mặc dù truyền thông đặt tên cuộc chiến là “Operation Epic Folly”, và giá dầu cùng các sản phẩm như dầu nhiên liệu tàu, xăng máy bay và diesel tăng cao so với nguồn cung vật lý, hợp đồng tương lai vẫn phản ánh kỳ vọng năng lượng sẽ rẻ hơn trong vài tháng tới. Thị trường hiện ở trạng thái backwardation, ám chỉ quan điểm sẽ không có gián đoạn lâu dài đối với dòng chảy năng lượng khu vực. Các tài sản Mỹ cũng không giảm mạnh hơn so với các thị trường khác, bất chấp cảnh báo rủi ro địa chính trị.

Bộ trưởng Tài chính Bessent cho biết Mỹ chấp nhận việc một số tàu Iran, Trung Quốc và Ấn Độ đã đi qua eo biển Hormuz thành công. “Tại sao họ lại không được phép?” ông nói, thể hiện quan điểm thận trọng nhưng không can thiệp trực tiếp.

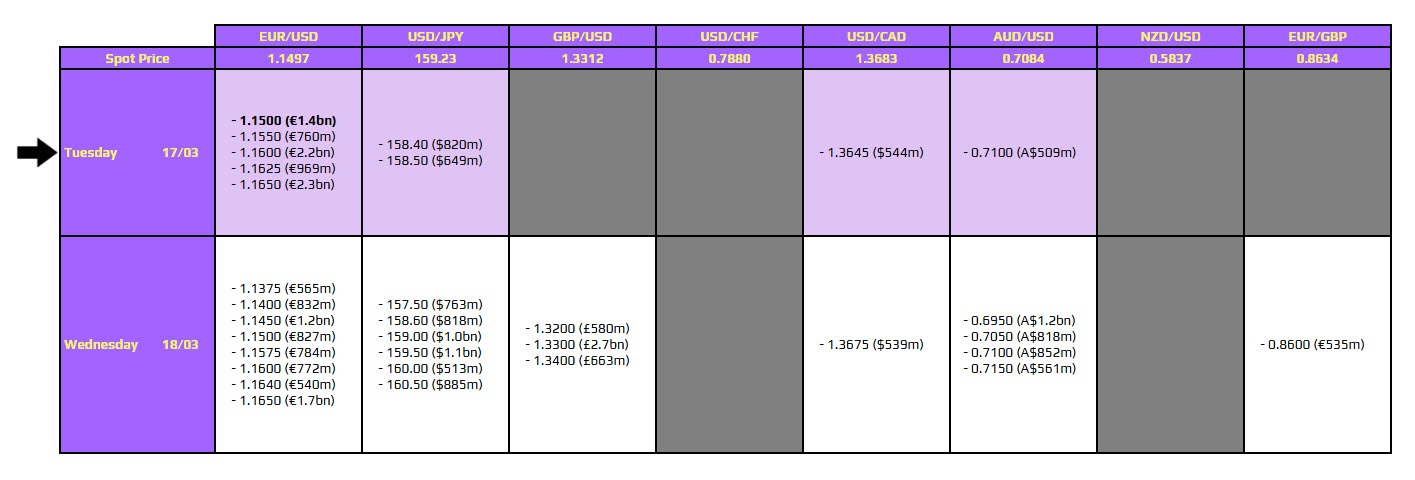

Quyền chọn FX đáo hạn hôm nay có gì đáng chú ý

Đó chính là mức 1.1500 của cặp EUR/USD. Áp lực giảm giá vào cuối tuần trước và đầu tuần này đã không thể kiểm chứng ngưỡng 1.1400 một cách quyết liệt. Và giữa bối cảnh tâm lý rủi ro xoay chiều vào ngày hôm qua, đồng đô la đã hụt hơi đôi chút, khiến EUR/USD hiện đang nhích dần về mốc 1.1500.

Đường trung bình động 100 giờ (MA 100h), hiện ở mức 1.1512, sẽ cùng với các quyền chọn đáo hạn này đóng vai trò hạn chế đà tăng trong phiên sắp tới. Điều này sẽ duy trì trừ khi chúng ta thấy một sự thay đổi thực sự đáng kể trong câu chuyện rủi ro tổng thể một lần nữa.

Nhắc lại để nhớ rằng, động lực và yếu tố ảnh hưởng lớn nhất đến tâm lý giao dịch vẫn là cuộc xung đột Mỹ-Iran. Do đó, giá dầu vẫn là yếu tố sống còn quyết định tâm lý thị trường rộng lớn hơn tại thời điểm này.

Hiện tại, giá dầu đang nhích tăng trở lại một chút trong ngày hôm nay khi xung đột Trung Đông kéo dài. Lời kêu gọi hỗ trợ tại eo biển Hormuz của ông Trump đã không được đáp lại, và đây là lý do tại sao ngay cả các tàu hộ tống của Mỹ cũng sẽ không giúp ích được gì nhiều để xoa dịu tình hình. Vì vậy, trừ khi có sự thay đổi đáng kể đối với hiện trạng, chiến tranh sẽ tiếp tục diễn ra gay gắt.

Đồng đô la đang giao dịch cao hơn một chút trong ngày hôm nay khi tâm lý rủi ro ổn định trở lại với hợp đồng tương lai S&P 500 hiện giảm 0.2%. Do đó, điều này sẽ giữ cho các quyền chọn đáo hạn ở mức 1.1500 tiếp tục có hiệu lực trong phiên sắp tới

Thống đốc RBA Bullock: Nếu chúng tôi phải thay đổi hướng đi chính sách, chúng tôi sẽ thực hiện

* Kinh tế thế giới thực tế đã ổn định bất chấp các đe dọa về thuế quan vào năm ngoái.

* Vẫn có khả năng là nếu xung đột Trung Đông được giải quyết, mọi thứ sẽ trở nên tốt đẹp.

* Nhưng chúng tôi đang cảnh giác với các rủi ro và nếu hoàn cảnh thay đổi.

* Nếu kinh tế thế giới gặp rắc rối lớn, điều đó sẽ có những tác động khác nhau đối với lạm phát.

* Và nếu chúng tôi phải thay đổi hướng đi chính sách, chúng tôi sẽ thực hiện.

* "Không bình luận" về việc liệu bản thân bà hay ông Hauser có vẻ như đã thúc đẩy việc tăng lãi suất trước ngày hôm nay hay không.

* Ông Hauser đã đưa ra các lập luận cho cả việc tăng và giữ nguyên lãi suất, nhưng không bày tỏ quan điểm nghiêng về bên nào.

* Thị trường có lẽ đã hiểu sai các bình luận của ông Hauser.

* Sẽ không tiết lộ kiến nghị về lãi suất cơ bản (cash rate) cho ngày hôm nay là gì.

* Tái khẳng định rằng "hướng đi không phải là vấn đề, vấn đề nằm ở thời điểm".

* Việc tăng lãi suất ngày hôm nay không nói lên điều gì về lộ trình phía trước.

* Lộ trình lãi suất trong tương lai vẫn chưa chắc chắn.

* Việc tăng lãi suất thêm 50 bps sẽ là một con số rất lớn.

* Lãi suất hiện đang nằm ở giữa phạm vi trung lập (neutral range).