Tổng kết thị trường châu Âu: Lệnh ngừng bắn trở lại nhưng kéo dài được bao lâu?

Thị trường bước vào tuần mới nhưng tâm điểm vẫn là xung đột Mỹ-Iran. Cuối tuần qua, Iran và Israel tiếp tục trao đổi các đợt tấn công tên lửa, làm dấy lên lo ngại về số phận thoả thuận Mỹ-Iran. Tuy nhiên, sau khi Tổng thống Trump kêu gọi chấm dứt giao tranh, Iran đã tạm dừng các chiến dịch quân sự nhằm vào Israel - ít nhất là vào lúc này - giúp tâm lý risk-on phục hồi. Trump tiếp tục khẳng định thoả thuận đã "rất gần", dù vẫn chưa có kết quả cụ thể. Giá dầu vẫn tăng nhưng đã lùi khỏi đỉnh, với WTI tăng 1.8% lên $92.14 (từ trên $95 trước đó). Các chỉ số châu Âu ít biến động, trong khi hợp đồng tương lai Mỹ bật lên nhờ nhóm cổ phiếu công nghệ: S&P 500 futures tăng 0.8% và Nasdaq futures tăng 1.4%, dẫn dắt bởi cổ phiếu bán dẫn như Broadcom, Micron và AMD. Đồng USD suy yếu nhẹ, EUR/USD tăng 0.1% lên 1.1535, USD/JPY lùi về dưới 160.00. Lợi suất trái phiếu kho bạc 10 năm đi ngang ở 4.54% và vàng thu hẹp đà giảm còn 0.1% ở mức $4,325. Thị trường vẫn còn nhiều ẩn số khi xung đột kéo dài và một Fed cứng rắn hơn đang xuất hiện.

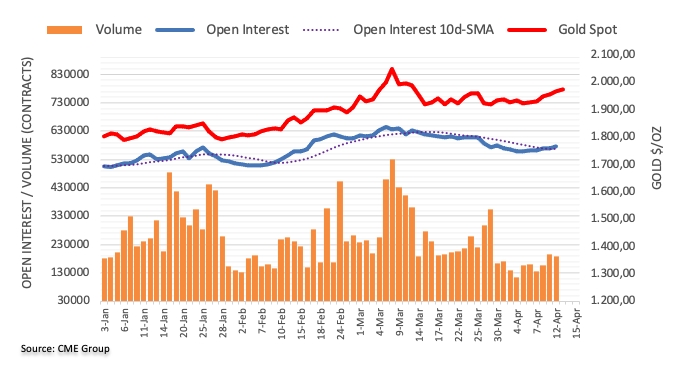

Sau khi bứt phá mạnh trong phiên hôm qua do CPI Mỹ tăng vượt tính toán của giới chuyên gia, giá vàng hiện đã lên tới $1,978/oz và tiến vào vùng sideway biên độ rộng. Nến H4 cho thấy bên mua có chút dè dặt, mặc dù lợi suất trái phiếu kho bạc của Mỹ cũng như chỉ số DXY đang điều chỉnh giảm trong phiên.

Sau khi bứt phá mạnh trong phiên hôm qua do CPI Mỹ tăng vượt tính toán của giới chuyên gia, giá vàng hiện đã lên tới $1,978/oz và tiến vào vùng sideway biên độ rộng. Nến H4 cho thấy bên mua có chút dè dặt, mặc dù lợi suất trái phiếu kho bạc của Mỹ cũng như chỉ số DXY đang điều chỉnh giảm trong phiên.

Đà tăng sau tin BoC chỉ đưa USD/CAD lên tới vùng 1.2674, cặp tiền đã giảm 50 pips sau đó. Một phiên giao dịch biến động đối với CAD.

Đà tăng sau tin BoC chỉ đưa USD/CAD lên tới vùng 1.2674, cặp tiền đã giảm 50 pips sau đó. Một phiên giao dịch biến động đối với CAD.

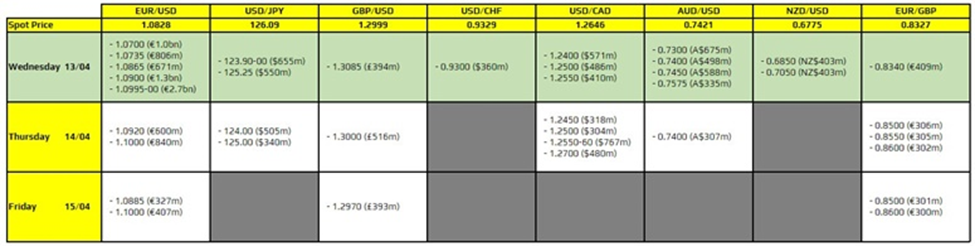

Sau khi Mỹ công bố chỉ số CPI ngày hôm qua, cặp tiền này đã có sự sụt giảm nhẹ, nhưng không đủ để duy trì dưới mức 125.00, cho thấy rằng tâm lý của các nhà đầu tư về cặp tiền này vẫn khá lạc quan. Lợi suất trái phiếu chính phủ Mỹ đang hồi phục sau khi giảm mạnh vào ngày hôm qua.

Sau khi Mỹ công bố chỉ số CPI ngày hôm qua, cặp tiền này đã có sự sụt giảm nhẹ, nhưng không đủ để duy trì dưới mức 125.00, cho thấy rằng tâm lý của các nhà đầu tư về cặp tiền này vẫn khá lạc quan. Lợi suất trái phiếu chính phủ Mỹ đang hồi phục sau khi giảm mạnh vào ngày hôm qua.