Triển vọng thị trường tuần 08–12/06

Tuần giao dịch 08–12/06 khá thưa sự kiện sau báo cáo NFP:

- Thứ Hai: Không có dữ liệu lớn, thị trường theo dõi diễn biến xung đột Trung Đông.

- Thứ Ba: Chỉ số niềm tin tiêu dùng Westpac của Úc; báo cáo việc làm ADP và doanh số nhà hiện hữu của Mỹ.

- Thứ Tư: Tâm điểm là lạm phát Mỹ (CPI) và quyết định chính sách của Ngân hàng Trung ương Canada (BoC).

- Thứ Năm: Cuộc họp của ECB và chỉ số PPI m/m của Mỹ.

- Thứ Sáu: Anh công bố GDP m/m; Mỹ có chỉ số niềm tin tiêu dùng UoM sơ bộ.

Tại Mỹ, core CPI m/m được dự báo 0.5% (trước đó 0.4%) và core CPI y/y tăng lên 2.9% từ 2.8%; CPI toàn phần y/y dự kiến đạt 4.2% — mức cao nhất ba năm — chủ yếu do giá năng lượng. BoC nhiều khả năng giữ nguyên lãi suất khi lạm phát lõi hạ nhiệt và GDP giảm hai quý liên tiếp. Trong khi đó, ECB được kỳ vọng nâng 25 điểm cơ bản, đưa lãi suất tiền gửi lên 2.25%, giữa bối cảnh áp lực lạm phát vẫn dai dẳng tại Eurozone.

Sau khi FED trì hoãn các cuộc thảo luận về việc tăng lãi suất và duy trì quan điểm lạm phát "tạm thời" của mình, giá vàng đã tăng lên mốc $1775/oz (tăng 0.6%).

Sau khi FED trì hoãn các cuộc thảo luận về việc tăng lãi suất và duy trì quan điểm lạm phát "tạm thời" của mình, giá vàng đã tăng lên mốc $1775/oz (tăng 0.6%).

Đà tăng của NZD bị cản trở trong bối cảnh lợi suất kho bạc Mỹ phục hồi.

Đà tăng của NZD bị cản trở trong bối cảnh lợi suất kho bạc Mỹ phục hồi.

Nếu giọng điệu của Fed thận trọng hơn về lạm phát (tức nhận thấy nguy cơ lạm phát dai dẳng hơn suy nghĩ ban đầu), thì AUD có thể không chống chọi được với đà tăng của USD.

Nếu giọng điệu của Fed thận trọng hơn về lạm phát (tức nhận thấy nguy cơ lạm phát dai dẳng hơn suy nghĩ ban đầu), thì AUD có thể không chống chọi được với đà tăng của USD.

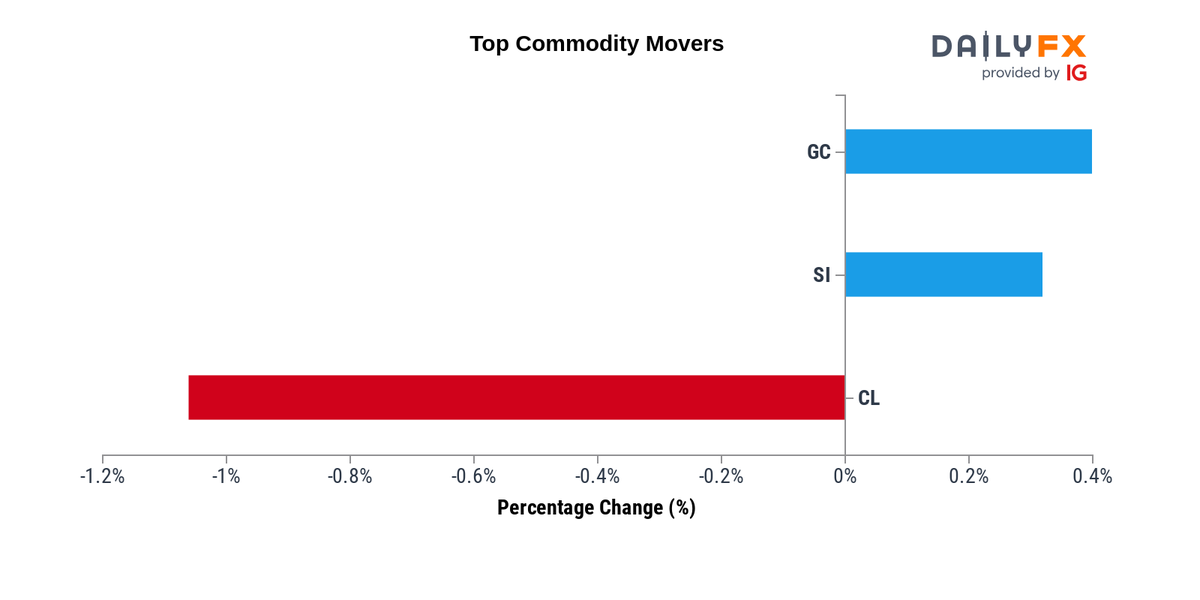

Giá dầu thô WTI hiện giảm hơn 3%. Hợp đồng tương lai tháng 12 được giao dịch ở mốc $81.10/thùng.

Giá dầu thô WTI hiện giảm hơn 3%. Hợp đồng tương lai tháng 12 được giao dịch ở mốc $81.10/thùng.