- PMI Dịch vụ sơ bộ tháng 4 của Eurozone: 56.6

- Dự kiến: 54.5

- Trước đó: 55.0

- PMI sản xuất: 45.5

- Dự kiến: 48.0

- Trước đó: 47.3

- PMI tổng hợp: 54.4

- Dự kiến: 53.7

- Trước đó: 53.7

Tuần giao dịch 22–26/06 mở đầu không có sự kiện lớn trong phiên châu Âu, nhưng dày đặc dữ liệu lạm phát và hoạt động kinh tế ở nhiều khu vực. Canada công bố CPI tháng (dự báo 0.7% so với 0.4% trước đó; CPI lõi trung vị 2.1% so cùng kỳ), trong đó RBC dự báo lạm phát toàn phần tăng lên 3.0% chủ yếu do giá năng lượng. Thứ Ba có CPI lõi của BoJ cùng loạt PMI sơ bộ của Úc, eurozone, Anh và Mỹ. Úc sẽ công bố CPI (dự báo 4.3% so cùng kỳ, lạm phát lõi nhích lên 3.6%) và dữ liệu việc làm (thay đổi việc làm +30.3K sau khi giảm 18.6K, tỷ lệ thất nghiệp giảm về 4.4%). Tâm điểm tại Mỹ là chỉ số giá PCE lõi (dự báo 0.3% theo tháng), thu nhập cá nhân 0.4% và chi tiêu cá nhân 0.6%; lạm phát PCE toàn phần có thể vượt 4% do áp lực năng lượng. Cuối tuần, Nhật Bản công bố CPI lõi Tokyo (dự báo 1.6% so với 1.3% trước đó). Ngoài ra, nhiều quan chức Fed dự kiến phát biểu trong tuần.

Các dữ liệu biến động trái chiều khi cả hai quốc gia đều báo cáo hoạt động dịch vụ mạnh hơn, được hỗ trợ bởi sự cải thiện về điều kiện nhu cầu. Ở Pháp, tin tốt là các cuộc biểu tình gần đây không thực sự ảnh hưởng đến hoạt động kinh doanh tổng thể. Tuy nhiên, hoạt động sản xuất vẫn đang tiếp tục suy giảm.

Mặc dù tình trạng gián đoạn chuỗi cung ứng được giảm bớt, nhưng điều đó không đủ để giảm áp lực chung đối với sản lượng sản xuất trong những tháng gần đây. Nhưng có một tin tốt là tỷ lệ lạm phát trong cả dịch vụ và sản xuất đang giảm bớt, mặc dù vẫn ở mức cao hơn nhiều so với lịch sử.

Hợp đồng tương lai S&P 500 hiện giảm gần 10 điểm, tương đương 0.23%:

Trong khi đó, các chỉ số châu Âu cũng giảm nhẹ với Eurostoxx giảm 0.3%, DAX giảm 0.5%, CAC 40 giảm 0.2% và FTSE của Vương quốc Anh giảm 0.1%.

Theo Quan chức ECB Visco:

Họ vẫn chưa thực sự đưa ra bất cứ điều gì trước quyết định chính sách tháng năm. Có vẻ như nó có thể sẽ bị ảnh hưởng nhiều từ dữ liệu lạm phát tháng 4 của khu vực đồng euro sẽ được công bố vào ngày 2 tháng 5, chỉ hai ngày trước cuộc họp của họ vào ngày 4 tháng 5.

Đó là thông điệp kể từ cuộc họp chính sách tháng 3 nhưng họ đã nói khá rõ ràng rằng quyết định tháng 5 sẽ giảm xuống mức tăng lãi suất khoáng 25 bps đến 50 bps.

Tương tự như báo cáo của Pháp trước đó, lĩnh vực dịch vụ tăng mạnh trong khi lĩnh vực sản xuất tiếp tục suy thoái trong tháng. Nhu cầu tăng đã góp phần thúc đẩy hoạt động dịch vụ mạnh mẽ hơn trong khi hoạt động sản xuất suy yếu do áp lực gia tăng đối với đơn đặt hàng trước.

Lợi suất trái phiếu Mỹ kỳ hạn 10 năm tăng lên 3.536%.

GBP/USD bị ảnh hưởng khi USD hồi phục và doanh số bán lẻ của Anh thấp hơn kỳ vọng.

Bitcoin hiện đã giảm xuống $27,910!

Áp lực lạm phát cao vẫn đang đè nặng lên các hộ gia đình, thật khó để thấy mọi thứ được cải thiện nhiều trong những tháng tới. Nhìn vào chi tiết, doanh số bán hàng của các cửa hàng phi thực phẩm đã giảm 1.3% trong khi doanh số bán hàng của cửa hàng thực phẩm giảm 0.7% trong tháng. Trong khi đó, hoạt động bán lẻ không qua cửa hàng, tức là chủ yếu là bán hàng trực tuyến, cũng giảm 0.8% trong tháng ba.

Với việc BOE bị áp lực phải thắt chặt chính sách hơn nữa, áp lực sẽ nặng nề hơn đối với người tiêu dùng và điều đó có nguy cơ dẫn đến một cuộc suy thoái nghiêm trọng hơn vào cuối năm nay. Đây là một biểu đồ rõ ràng cho thấy lạm phát đang ảnh hưởng như thế nào đến người tiêu dùng hàng ngày ở Vương quốc Anh:

DXY hiện vẫn giữ trên 102 trước giờ mở cửa phiên Âu. EUR/USD giảm 0.2% xuống 1.0943 với GBP/USD giảm 0.5% xuống 1.2382, do GBP không được hỗ trợ bởi dữ liệu doanh số bán lẻ ảm đạm hơn của Vương quốc Anh.

AUD/USD giảm 0.88% xuống 0.6682. Vàng giảm gần 1% trong ngày khi đang ở mức 1,985 USD.

Đồng đô la tăng lên khiến cổ phiếu tiếp tục ảm đạm hơn trong khí tỷ giá USD/JPY giảm 0.17% xuống 133.85 trong ngày.

DXY chạm 102 trước giờ công bố dữ liệu PMI sơ bộ ở châu Âu

Vàng đột ngột giảm mạnh trong ngày, chạm $1,984.

Giao dịch trầm lắng, có lẽ các trader đang chờ dữ liệu PMI được công bố trước khi tham gia vào bất kỳ giao dịch nào trên thị trường.

Trong báo cáo hệ thống tài chính nửa năm được công bố, Ngân hàng Trung ương Nhật Bản (BoJ) cho biết “Hệ thống tài chính của Nhật Bản đã và đang duy trì sự ổn định về tổng thể”.

Dầu thô WTI biến động nhẹ, duy trì dưới mức $77.5/thùng.

Vàng tiếp tục giảm trong phiên và hiện đã xuống dưới mức $2,000.

Lợi suất TPCP kỳ hạn 2 năm giảm thêm 3.5 điểm cơ bản xuống 4.135%. Lợi suất kỳ hạn 10 năm cũng giảm 1.7 điểm cơ bản xuống 3.528% và điều đó đang ảnh hưởng nhẹ đến các cặp đồng yên.

Đồng đô la đang tăng nhẹ so với các đồng tiền đối mã. AUD/USD giảm 0.4% xuống 0.6713 sau khi thử nghiệm đường trung bình động 200 ngày ở 0.6741.

Lịch kinh tế hôm nay:

USDCAD vẫn tiếp tục đà tăng của mình trong phiên, hiện đang ở mức 1.35031.

Đểm mấu chốt chính là hầu hết thị trường không mong đợi bất kỳ thay đổi nào của BOJ vào tuần tới. Điều đó cho thấy rằng, có khả năng bên ngoài sẽ có một sự điều chỉnh đối với việc kiểm soát đường cong lợi suất.

Bạc ít biến động trong phiên, hiện vẫn duy trì giao dịch dưới $25.30.

Pan Gongsheng, người đứng đầu Cục Quản lý Ngoại hối Nhà nước Trung Quốc (SAFE), cho biết: “Thị trường ngoại hối của Trung Quốc ổn định trong Q1, dòng chảy xuyên biên giới cân bằng hơn."

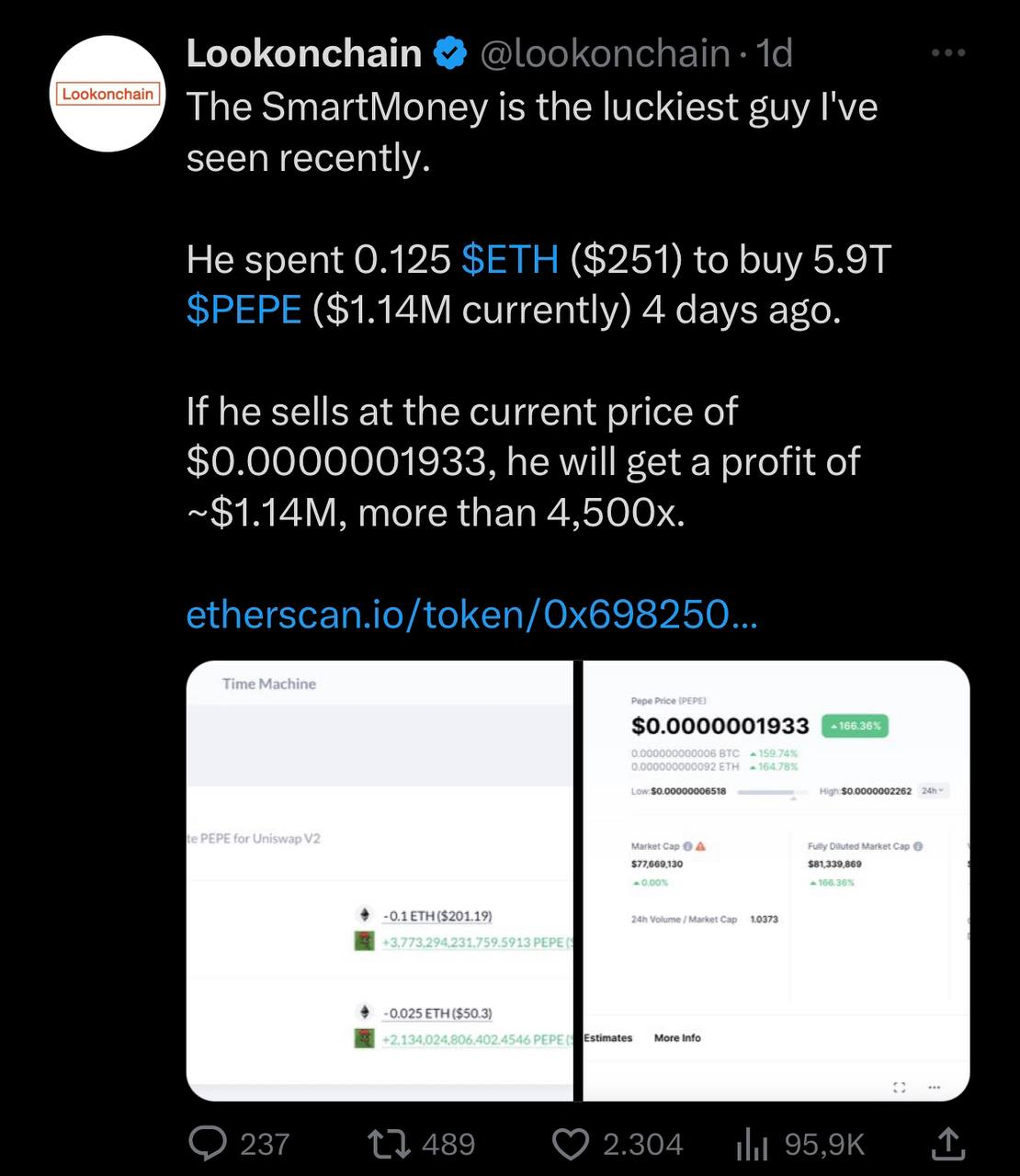

Theo tài khoản twitter Lookonchain, một trader đã dùng 0.125 ETH (khoảng 250 USD) để mua token PEPE, và meme coin này đã tăng vài nghìn % trong thời gian gần đây

Nếu bán số token này đi, chàng trader may mắn có thể thu về 1.14 triệu USD.

Chứng khoán châu Á nhìn chung giảm điểm sau khi cổ phiếu công nghệ suy yếu tạo áp lực lên thị trường chứng khoán Hoa Kỳ. Tâm lý lo lắng dâng cao khi các dữ liệu kinh tế trong phiên giao dịch hôm qua cho thấy nền kinh tế hạ nhiệt và thị trường lao động của Hoa Kỳ đang yếu đi.

Khảo sát từ Jibun Bank/S&P Global về PMI sơ bộ từ Nhật Bản cho tháng 4 năm 2023

Bảng tóm tắt từ báo cáo:

Ngoài ra:

Trung Quốc đã đặt mục tiêu tăng trưởng khoảng 5%.

Tin tức từ Kyodo cho biết G7 đang xem xét lệnh cấm xuất khẩu gần như hoàn toàn sang Nga

Ngoài ra, Bộ trưởng Ngoại giao Trung Quốc Tần Cương cũng đã lên tiếng cảnh báo các nước sẽ "bị bỏng nếu đùa với lửa" ở Đài Loan.

Cập nhật thị trường FX: USD tăng nhẹ so với CAD, AUD, JPY và NZD

AUD và NZD là hai đồng tiền giảm nhiều nhất so với USD trong phiên Á. So với giá đóng cửa trước đó:

NZD giảm hơn 9pip so với giá đóng cửa trước đó và là đồng tiền giảm nhiều nhất so với USD, hiện cặp NZDUSD đang giao dịch quanh 0.6167

Thành viên thuộc ban điều hành của ECB, Isabel Schnabel đã có bài thuyết trình tại Trường Kinh doanh đào tạo sau đại học Stanford với chủ đề "Lạm phát khu vực đồng Euro và Mỹ vẫn dai dẳng - nguyên nhân và triển vọng trong tương lai".

Nhận định của MUFG về chu kỳ chính sách của RBNZ sau khi các con số lạm phát thấp hơn:

Chứng khoán đồng loạt giảm khi cổ phiếu công nghệ suy yếu và thị trường tiếp tục tiêu hóa các báo cáo thu nhập trái chiều trong quý 1, bao gồm dữ liệu gây thất vọng từ Tesla khi lợi nhuận ròng giảm đến hơn 20%. Kết phiên, cổ phiếu Tesla giảm hơn 9% so với giá đóng cửa trước đó. Tâm lý tiêu cực tiếp tục dâng cao sau báo cáo sản xuất Philly Fed tháng 4 (-31.3 so với dự báo -19.1) và trợ cấp thất nghiệp tuần trước (+245K so với dự kiến là +240K) cho thấy những dấu hiệu kinh tế hạ nhiệt và thị trường lao động nới lỏng, báo hiệu nguy cơ suy thoái kinh tế đang đến gần. Ngoài ra, doanh số bán nhà tháng 3 tại Mỹ cũng ghi nhận con số thấp hơn ước tính (đạt 4.44 triệu so với dự báo 4.5 triệu). Thị trường hiện đang kỳ vọng gần 85% khả năng Fed tăng lãi suất trong cuộc họp tháng 5.

Trên thị trường FX, USD giảm trên diện rộng, ngoại trừ với NZD và CAD trong bối cảnh lợi suất TPCP đồng loạt giảm và các dữ liệu cho thấy lạm phát dần hạ nhiệt. NZD lao dốc vào sáng sớm trước phiên Á khi báo cáo CPI quý 1 thấp hơn dự kiến (+1.2% so với dự báo +1.5%), đi ngược lại với những lập trường hawkish gần đây từ RBNZ. Chốt phiên, NZD giảm hơn 22 pip. Giá dầu nới rộng đà giảm trong ngày thứ tư liên tiếp tạo áp lực khiến CAD trượt giá (-17 pip). GBP là đồng tiền hưởng lợi ít nhất trước đà suy yếu của đồng bạc xanh khi kết phiên ở gần mức mở cửa trong ngày.

USD và lợi suất đồng loạt giảm hỗ trợ vàng quay trở lại trên ngưỡng $2000/oz. Kết phiên, vàng đóng cửa tăng $9.72 lên $2004.33/oz. Lợi suất 2 năm và 10 năm lần lượt giảm 10.3bp và 6.1bp xuống 4.147% và 3.534%. Dầu thô hiện đã lấp hết hơn phân nửa gap tăng trước đó sau quyết định bất ngờ của OPEC đầu tháng 4. Trong ngày giao dịch thứ Năm, dầu WTI giảm $1.87 xuống $77.37/thùng.

Chủ tịch Fed Philadelphia Patrick Harker:

Chỉ số PMI sơ bộ tháng 4 tại Úc được thực hiện bởi Judo Bank / S&P Global cho thấy:

Bình luận từ báo cáo:

Dữ liệu về Niềm tin tiêu dùng GfK từ Vương quốc Anh trong tháng 4 năm 2023

Niềm tin của người tiêu dùng Anh đạt đỉnh kể từ tháng 2 năm 2022

Cuộc khảo sát của GfK được thực hiện với 2.000 người tham gia từ ngày 3 tháng 4 đến ngày 13 tháng 4.