- GDP chính thức Q1 của Eurozone: -0.1% q/q

- Sơ bộ: +0.1% q/q

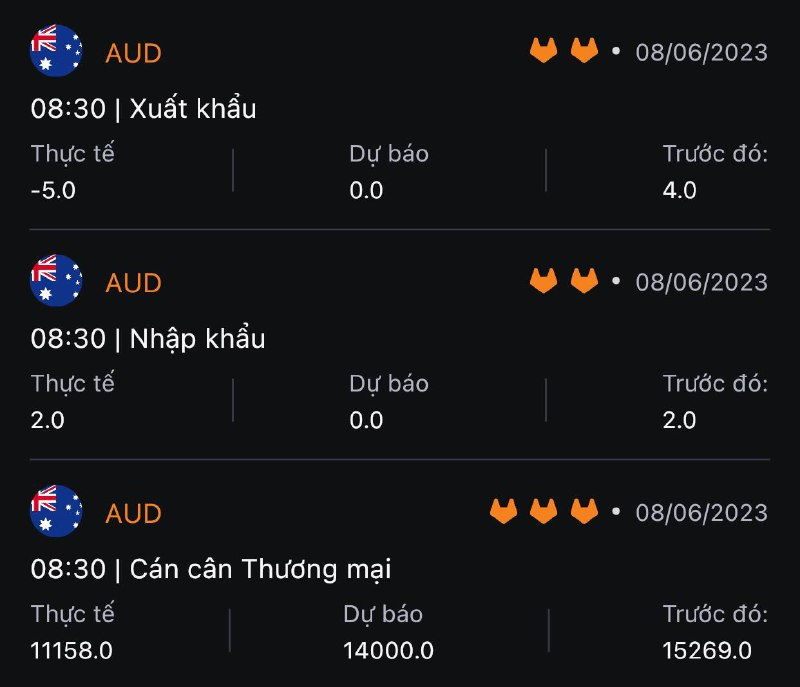

Chỉ số CPI tháng (theo tháng) của Úc cho tháng 5 sẽ được công bố lúc 11:30 sáng giờ AEST ngày thứ Tư 24/6, và giới kinh tế các ngân hàng lớn dự báo dữ liệu sẽ kể hai câu chuyện trái ngược. Lạm phát toàn phần (headline) hạ nhiệt theo tháng do giá nhiên liệu giảm mạnh khoảng 12-15%, với NAB và Westpac dự báo lạm phát toàn phần theo năm tăng lên 4.4%, trong khi CBA cho rằng sẽ giảm nhẹ về 4.1%. Tuy nhiên, lạm phát lõi (trimmed mean) — thước đo mà RBA theo dõi sát nhất — được dự báo nhích lên từ 3.4% trong tháng 4 lên khoảng 3.5-3.6% (NAB và CBA dự báo 3.5%, Westpac 3.6%), vẫn cao hơn nhiều so với mục tiêu 2-3%. Chi phí nhà ở mới và tiền thuê nhà là áp lực tăng giá chính; CBA dự báo chi phí nhà ở mới tăng 0.9% theo tháng, đẩy mức tăng theo năm lên 5.6% — nhanh nhất kể từ tháng 7/2023. Rủi ro nghiêng về phía tăng đối với lạm phát lõi, củng cố khả năng RBA duy trì lập trường thắt chặt, trong khi việc gia hạn cắt giảm thuế nhiên liệu (hết hạn cuối tháng 6) có thể làm phức tạp thêm bức tranh lạm phát quý 3.

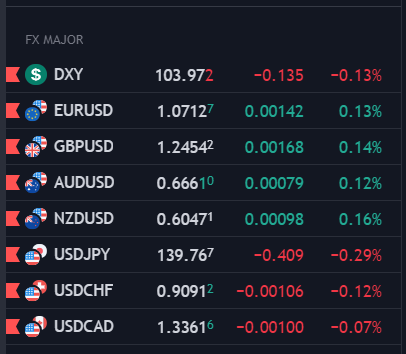

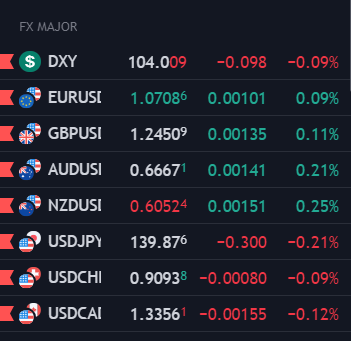

USDCHF hiện đang ở mức 0.90760.

USD tiếp tục suy yếu trên diện rộng, hiện DXY đang ở mức 103.792.

EURUSD tiếp tục tăng trong phiên Âu, hiện đang dao động quanh mức 1.07366.

Dầu thô WTI tăng hơn 1% trong ngày, hiện đang ở mức $73.18/thùng.

Lợi suất TPCP đồng loạt tăng trên mọi kì hạn, bên canh đó USD tiếp tục suy yếu, DXY hiện đang ở mức 103.861.

Dầu thô WTI đảo chiều tăng nhẹ trong phiên Âu, hiện đang giao dịch quanh mức $72.45/thùng.

XAUUSD giảm 0.07%, hiện ở $1,946.99

GBP/USD tăng 0.19% trong ngày, hiện ở 1.2461. Cặp tiền này tận dụng sự suy yếu của USD bất chấp việc khẩu vị rủi ro ảm đạm và lợi suất trái phiếu kho bạc Mỹ tăng.

Mọi con mắt đang đổ dồn vào dữ liệu đơn xin trợ cấp thất nghiệp được công bố 19:30 tối nay.

EUR/USD tăng 0.15% trong ngày, hiện ở 1.0715 trong bối cảnh USD suy yếu, lợi suất TPCP Mỹ tăng.

Dữ liệu việc làm của Eurozone sẽ được công bố 16:00 chiều nay.

Nhà đầu tư Stanley Druckenmiller đã có những bình luận bi quan hơn về nền kinh tế Mỹ trong một bài phát biểu vào thứ Tư vừa qua:

NZD/USD giảm nhẹ trong phiên xuống 0.60428.

USD/JPY vẫn tiếp tục giảm trong ngày và hiện ở mức 139.763.

Quan chức cấp cao của Ngân hàng Trung ương Hàn Quốc:

Theo Phó thống đốc Ngân hàng Nhân dân Trung Hoa:

Phó Thống đốc BoC Paul Beaudry sẽ có bài phát biểu để báo cáo về Tiến độ Kinh tế của BoC tại Phòng Thương mại Greater Victoria. Đây là bài phát biểu thường niên sau cuộc họp chính sách của BoC và sẽ không công bố Báo cáo Chính sách tiền tệ. Bài phát biểu sẽ diễn ra vào lúc:

Trước đó, BoC đã bất ngờ tăng lãi suất điều hành 25bp vào hôm thứ Tư.

Bộ trưởng Tài chính Hần Quốc Choo Kyung Ho nhận định:

Giám đốc Cơ quan Quản lý Tài chính Quốc gia Trung Quốc, Lý Vân Trạch bày tỏ sự lạc quan trước triển vọng kinh tế Trung Quốc:

Bộ trưởng Tài chính Hàn Quốc Choo Kyung Ho cho biết:

Ngân hàng Công thương Trung Quốc (ICBC) cùng với AgBank đã cắt giảm lãi suất tiền gửi nhân dân tệ.

ICBC cắt giảm lãi suất tiền gửi nhân dân tệ đối với:

Trước đó, Trung Quốc đã kêu gọi các ngân hàng lớn nhất cắt giảm lãi suất huy động tiền gửi để thúc đẩy nền kinh tế, đặc biệt là các ngân hàng quốc doanh lớn cần hạ lãi suất tiền gửi bằng USD. Điều này đã gây áp lực lên PBoC khi phải giữ chính sách siêu nới lỏng và hỗ trợ.

Cập nhật FX: CNH không có biến động gì đáng kể sau khi giảm mạnh trong đêm:

Thứ Năm tuần sau, ngày 15 tháng 5 năm 2023, PBoC sẽ công bố lãi suất cho vay trung hạn MLF để sẵn sàng cho việc thiết lập lãi suất cho vay cơ bản RRR vào ngày 20, tức thứ Ba tuần sau.

Trước đó:

Theo sau đó là Ngân hàng Trung Quốc và Ngân hàng Xây dựng.