Vàng giảm nhẹ xuống mức 4,496 USD/oz

Vàng giảm nhẹ xuống mức 4,496 USD/oz trong phiên

Vàng giảm nhẹ xuống mức 4,496 USD/oz trong phiên

Sau khi kiểm tra mốc 4,650 USD vào chiều hôm nay, giá vàng đang phục hồi trở lại trên 4,670 USD/oz.

Cặp EUR/USD tiếp tục dao động trong biên độ hẹp khi thị trường vẫn mắc kẹt giữa hai lực tác động trái chiều. Đồng bạc xanh được hỗ trợ bởi tình trạng bế tắc kéo dài giữa Mỹ và Iran, làm gia tăng nguy cơ gián đoạn nguồn cung dầu qua eo biển Hormuz và buộc Fed phải duy trì lập trường cứng rắn hơn đối với lãi suất.

Trong khi đó, đồng euro được nâng đỡ bởi kỳ vọng ECB gần như chắc chắn sẽ tăng lãi suất trong tháng 6. Tuy nhiên, do phần lớn kỳ vọng này đã được phản ánh vào giá, EUR khó có thêm động lực tăng mạnh.

Kết quả là cả USD và EUR đều có những yếu tố hỗ trợ riêng, khiến tỷ giá EUR/USD chưa thể bứt phá theo hướng rõ ràng và nhiều khả năng sẽ tiếp tục đi ngang cho đến khi xuất hiện một chất xúc tác mới, như đột phá trong đàm phán Mỹ–Iran hoặc tín hiệu chính sách bất ngờ từ Fed và ECB.

Bất chấp những diễn biến bất lợi trong quan hệ giữa Mỹ và Iran, thị trường chứng khoán Mỹ vẫn tỏ ra khá bình thản khi hợp đồng tương lai S&P 500 và Nasdaq Composite chỉ giảm nhẹ 0.1% trong phiên đầu tuần.

Nguyên nhân là các cuộc đàm phán hạt nhân tiếp tục rơi vào bế tắc khi cả Washington và Tehran đều cho rằng đối phương đưa ra những yêu cầu không thể chấp nhận, trong đó bất đồng lớn nhất xoay quanh việc Iran muốn Mỹ dỡ bỏ phong tỏa hải quân nhưng vẫn duy trì quyền kiểm soát đối với eo biển Hormuz.

Điều này đồng nghĩa với việc tình trạng gián đoạn tại tuyến vận chuyển dầu quan trọng nhất thế giới có thể kéo dài thêm, khiến giá West Texas Intermediate có thời điểm quay trở lại mốc 100 USD/thùng và lợi suất TPCP Mỹ kỳ hạn 30 năm tiến gần ngưỡng 5%.

Tuy nhiên, nhà đầu tư dường như vẫn phớt lờ những rủi ro này nhờ niềm tin mạnh mẽ vào triển vọng tăng trưởng của nhóm cổ phiếu công nghệ và trí tuệ nhân tạo. Sau sáu tuần tăng liên tiếp, chứng khoán Mỹ đang được ví như một “bữa tiệc” vẫn tiếp diễn, khi giới đầu tư tiếp tục lạc quan cho đến khi những rủi ro địa chính trị và kinh tế thực sự đủ lớn để buộc thị trường phải điều chỉnh.

Đồng Indian Rupee đã đánh mất gần như toàn bộ mức tăng của tuần trước sau khi Mỹ và Iran không thể đạt được một thỏa thuận nhằm chấm dứt xung đột, khiến căng thẳng eo biển Hormuz tiếp tục là mối lo ngại lớn đối với thị trường tài chính toàn cầu.

Việc triển vọng hòa bình mờ nhạt đã đẩy giá dầu tăng trở lại, gây áp lực lên đồng Rupee do Ấn Độ là một trong những quốc gia nhập khẩu dầu lớn nhất thế giới.

Trong khi đó, đồng bạc xanh được hỗ trợ bởi tâm lý trú ẩn an toàn và kỳ vọng Fed sẽ ngày càng thận trọng hơn trong việc cắt giảm lãi suất khi dữ liệu kinh tế Mỹ vẫn vững chắc và giá năng lượng duy trì ở mức cao.

Nếu Mỹ và Iran đạt được tiến triển trong đàm phán và eo biển Hormuz được mở cửa hoàn toàn, giá dầu có thể giảm mạnh, qua đó hỗ trợ đồng Rupee phục hồi.

Ngược lại, nếu căng thẳng leo thang hoặc tuyến vận tải chiến lược này tiếp tục bị gián đoạn, giá dầu cao sẽ tiếp tục gây áp lực lên INR và có thể đẩy tỷ giá USD/INR lên các mức cao kỷ lục mới. Về dài hạn, đồng Rupee vẫn nằm trong xu hướng suy yếu mang tính cấu trúc so với USD, khi các nhà đầu tư tiếp tục tận dụng các nhịp điều chỉnh để mua vào đồng bạc xanh.

Giá vàng tiếp tục giảm xuống quanh mức thấp nhất trong ngày do thông tin đàm phán Mỹ - Iran đình trệ.

Thành viên Ủy ban Chính sách Tiền tệ của Ngân hàng Trung ương Anh (Bank of England), bà Megan Greene, cho rằng cơ quan này nên tiếp tục “quan sát thêm” diễn biến xung đột Mỹ - Iran trước khi đưa ra quyết định về việc tăng lãi suất.

Theo bà Greene, rủi ro lạm phát hiện vẫn nghiêng rõ về phía tăng, chủ yếu do tác động từ giá năng lượng. Tuy nhiên, tăng trưởng kinh tế chậm và thị trường lao động còn dư thừa nguồn cung có thể giúp hạn chế nguy cơ lạm phát lan sang các vòng thứ hai.

Bà nhấn mạnh việc nâng lãi suất vào thời điểm hiện tại có thể trở thành một sai lầm chính sách nếu cuộc chiến dẫn đến cú sốc suy giảm nhu cầu toàn cầu mạnh hơn dự kiến. Vì vậy, theo quan điểm của bà, Ngân hàng Anh nên chờ thêm cho đến khi tác động của xung đột trở nên rõ ràng hơn.

Dù vậy, bà vẫn bày tỏ quan ngại rằng quá trình đưa lạm phát lõi quay trở lại mục tiêu 2% vẫn là “chặng cuối khó khăn nhất”, ngay cả khi lạm phát toàn phần đã hạ nhiệt đáng kể so với đỉnh trước đó. Áp lực từ lạm phát dịch vụ và tăng trưởng tiền lương vẫn cho thấy sức ép giá trong nước chưa được kiểm soát hoàn toàn.

Thị trường hiện đang định giá khoảng 42% khả năng BoE sẽ tăng lãi suất trong cuộc họp tháng 6. Các dữ liệu kinh tế sắp tới của Anh sẽ đóng vai trò quan trọng trong việc điều chỉnh kỳ vọng này, bên cạnh diễn biến địa chính trị tại Trung Đông. Tổng mức thắt chặt được thị trường dự báo đến cuối năm hiện vào khoảng 58 điểm cơ bản.

Căng thẳng giữa Mỹ và Iran tiếp tục leo thang khi Tehran khẳng định các đề xuất gửi tới Washington là “không hề quá đáng”, trong khi Tổng thống Donald Trump thẳng thừng bác bỏ và gọi đây là điều “hoàn toàn không thể chấp nhận”.

Phát biểu mới nhất từ người phát ngôn Bộ Ngoại giao Iran, ông Nasser Kanaani Baghaei, cho thấy khoảng cách giữa hai bên gần như chưa hề được thu hẹp bất chấp nhiều vòng tiếp xúc ngoại giao gần đây.

Theo Tehran, nguyên nhân khiến tiến trình đàm phán rơi vào bế tắc xuất phát từ các “yêu cầu phi lý” của Washington. Iran khẳng định họ chỉ đang tìm cách bảo vệ quyền lợi và chủ quyền quốc gia, đồng thời cho biết đã đưa ra những đề xuất mang tính “có trách nhiệm và thiện chí” nhằm thúc đẩy đối thoại.

Tuy nhiên, phản ứng gay gắt từ Nhà Trắng cho thấy triển vọng đạt được một bước đột phá trong ngắn hạn vẫn hết sức mong manh.

Điểm mấu chốt của bất đồng hiện nay nằm ở vấn đề kiểm soát eo biển Strait of Hormuz — tuyến hàng hải chiến lược vận chuyển phần lớn dầu mỏ toàn cầu. Tehran được cho là kiên quyết duy trì chủ quyền và quyền kiểm soát tuyệt đối đối với khu vực này, xem đây là “lá bài chiến lược” quan trọng nhất trước Mỹ và các đồng minh.

Giới quan sát nhận định lập trường cứng rắn của Iran không gây nhiều bất ngờ, đặc biệt sau khi Tehran từng phóng tên lửa trong tuần trước nhằm thể hiện quyết tâm bảo vệ vị thế của mình tại khu vực.

Trong bối cảnh đó, mọi hy vọng về tiến triển ngoại giao dường như một lần nữa bị kéo trở lại “vạch xuất phát”.

Tình hình càng trở nên phức tạp hơn khi ông Trump chuẩn bị công du Trung Quốc để gặp Chủ tịch Xi Jinping trong những ngày tới. Chuyến đi được cho là sẽ khiến hồ sơ Iran tạm thời không còn là ưu tiên hàng đầu của Washington, đồng nghĩa trạng thái bế tắc hiện tại nhiều khả năng sẽ kéo dài thêm ít nhất một tuần nữa.

Trên thị trường tài chính, giới đầu tư bắt đầu xuất hiện tâm lý mệt mỏi trước vòng lặp quen thuộc của các cuộc đàm phán Mỹ - Iran: tin đồn về “bước tiến tích cực” thường xuất hiện vào cuối tuần, chỉ để nhanh chóng tan biến khi bước sang đầu tuần kế tiếp.

Trong khi đó, xung đột chưa có dấu hiệu hạ nhiệt tiếp tục giữ vai trò chi phối đối với giá dầu, đồng USD và tâm lý rủi ro toàn cầu. Với việc eo biển Hormuz vẫn là điểm nóng chiến lược, bất kỳ tín hiệu leo thang nào cũng có thể ngay lập tức kích hoạt thêm biến động trên các thị trường quốc tế.

Trong bối cảnh chiến sự Mỹ - Iran tiếp tục phủ bóng lên tâm lý toàn cầu, thị trường tuần này sẽ hướng sự chú ý tới cuộc gặp cấp cao giữa Tổng thống Donald Trump và Chủ tịch Xi Jinping tại Bắc Kinh — sự kiện được xem là phép thử mới cho quan hệ Mỹ - Trung sau nhiều tháng căng thẳng thương mại và địa chính trị.

Chuyến thăm kéo dài từ ngày 13-15/5 đánh dấu lần đầu tiên một tổng thống Mỹ công du Trung Quốc kể từ năm 2017. Ban đầu, kế hoạch này được kỳ vọng diễn ra sớm hơn nhưng đã phải trì hoãn do cuộc xung đột leo thang tại Trung Đông.

Washington gọi đây là chuyến thăm mang “ý nghĩa biểu tượng đặc biệt lớn”, phản ánh nỗ lực tái thiết đối thoại giữa hai nền kinh tế lớn nhất thế giới trong thời điểm trật tự toàn cầu đang đối mặt nhiều bất ổn.

Theo lịch trình, ông Trump sẽ được tiếp đón bằng nghi thức cấp nhà nước ngay tối thứ Tư trước khi bước vào cuộc hội đàm song phương với ông Tập vào ngày hôm sau. Tổng thống Mỹ cũng sẽ thăm Temple of Heaven và tham dự quốc yến tại Bắc Kinh trước khi hai nhà lãnh đạo tiếp tục có buổi làm việc vào thứ Sáu.

Dù vậy, phía sau những nghi thức ngoại giao trang trọng vẫn là bầu không khí đầy dè chừng.

Quan hệ Mỹ - Trung hiện vẫn chưa thoát khỏi dư âm của cuộc chiến thương mại khốc liệt năm ngoái, khi Washington áp thuế mạnh tay lên hàng hóa Trung Quốc và Bắc Kinh đáp trả quyết liệt. Căng thẳng leo thang từng khiến hoạt động thương mại song phương rơi vào trạng thái gần như tê liệt trong một giai đoạn ngắn.

Chính vì vậy, thị trường không kỳ vọng hội nghị lần này sẽ tạo ra một bước ngoặt lớn hay một thỏa thuận thương mại mang tính lịch sử. Phần lớn các tín hiệu tích cực, nếu xuất hiện, nhiều khả năng sẽ mang ý nghĩa “ổn định quan hệ” hơn là thay đổi thực chất cán cân thương mại giữa hai bên.

Tuy nhiên, chương trình nghị sự được dự báo sẽ đặc biệt nhạy cảm, trải dài từ thương mại, đất hiếm, công nghệ và trí tuệ nhân tạo cho tới vấn đề Đài Loan và cuộc khủng hoảng Iran.

Giới quan sát cho rằng ông Trump sẽ tìm cách thúc đẩy Bắc Kinh gây sức ép lên Tehran nhằm hạ nhiệt căng thẳng Trung Đông. Song khả năng Trung Quốc thay đổi đáng kể lập trường được đánh giá là khá hạn chế, trong bối cảnh Bắc Kinh vẫn muốn duy trì thế cân bằng chiến lược tại khu vực.

Ngoài ra, Mỹ cũng được cho là sẽ thúc ép Trung Quốc tăng mua nông sản và máy bay từ Boeing như một động thái thiện chí nhằm tạo hiệu ứng tích cực cho hội nghị. Tuy nhiên, giới phân tích cho rằng các nhượng bộ này, nếu có, sẽ không đủ để thay đổi cục diện thương mại song phương trong dài hạn.

Sau cùng, điều mà thị trường thực sự chờ đợi không phải là một “thỏa thuận lịch sử”, mà đơn giản là việc Mỹ và Trung Quốc tránh để căng thẳng leo thang thêm trong giai đoạn nhạy cảm hiện nay.

Trong bối cảnh xung đột Mỹ - Iran vẫn chưa có lối thoát rõ ràng và nguy cơ bất ổn toàn cầu tiếp tục gia tăng, chỉ riêng việc hai siêu cường duy trì đối thoại cũng đã được xem là tín hiệu đủ tích cực đối với giới đầu tư.

Phiên giao dịch châu Âu hôm nay được ví như một “ngày Chủ nhật nhân tạo” khi lịch kinh tế gần như trống rỗng và không có dữ liệu đáng chú ý nào được công bố. Trong bối cảnh đó, thị trường nhiều khả năng sẽ tiếp tục giao dịch giằng co và tích lũy, khi tâm lý nhà đầu tư vẫn hoàn toàn bị chi phối bởi các diễn biến xoay quanh xung đột Mỹ - Iran.

Những diễn biến mới nhất cho thấy cả Tổng thống Donald Trump và phía Iran đều bác bỏ các đề xuất chấm dứt chiến sự từ đối phương, khiến triển vọng hạ nhiệt xung đột một lần nữa rơi vào bế tắc.

Điều này đồng nghĩa thị trường quay trở lại “vạch xuất phát”, với hai rủi ro lớn vẫn hiện hữu: eo biển Strait of Hormuz tiếp tục đóng cửa và chưa có bất kỳ thỏa thuận ngừng bắn vô thời hạn nào đạt được.

Trong phiên Mỹ, dữ liệu đáng chú ý duy nhất là doanh số bán nhà hiện hữu của Mỹ. Tuy nhiên, số liệu này được đánh giá sẽ khó tạo ra tác động đáng kể lên kỳ vọng chính sách của Fed, do đó phản ứng của thị trường nhiều khả năng sẽ khá hạn chế.

Giới đầu tư được cho là sẽ tiếp tục tập trung gần như hoàn toàn vào các dòng tin tức liên quan đến Mỹ và Iran — yếu tố đang giữ vai trò quyết định đối với tâm lý rủi ro, giá dầu và diễn biến của đồng USD trên thị trường toàn cầu.

Đồng USD tiếp tục duy trì sức mạnh trong phiên giao dịch đầu tuần khi giới đầu tư vẫn tập trung theo dõi căng thẳng leo thang giữa Mỹ và Iran — yếu tố đang chi phối gần như toàn bộ tâm lý thị trường toàn cầu.

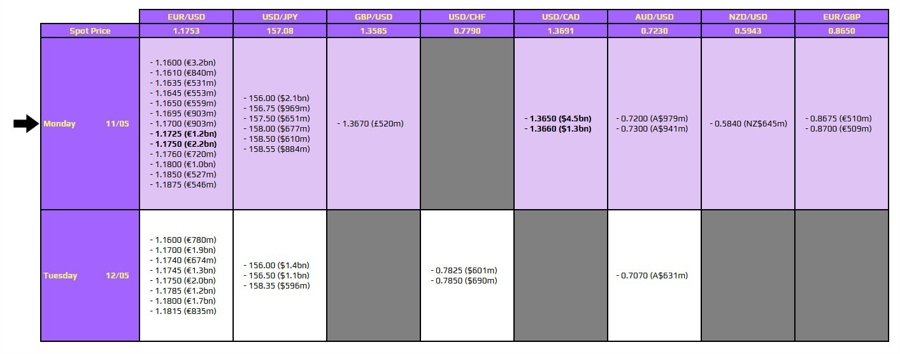

Trên thị trường ngoại hối, các hợp đồng quyền chọn đáo hạn của EUR/USD quanh vùng 1.1725-1.1750 được cho là có thể giúp cặp tiền này phần nào giữ được trạng thái dao động ổn định trong phiên châu Âu sáng nay. Tuy nhiên, các mức này không mang nhiều ý nghĩa kỹ thuật quan trọng và ảnh hưởng chủ yếu sẽ phụ thuộc vào diễn biến tâm lý rủi ro trên thị trường.

Hiện tại, nhà đầu tư vẫn đặc biệt thận trọng trước các tín hiệu mới từ xung đột Mỹ - Iran. Diễn biến đáng chú ý nhất là việc Tổng thống Donald Trump công khai bác bỏ đề xuất mới từ Iran, gọi đây là đề xuất “hoàn toàn không thể chấp nhận”.

Trong khi đó, hoạt động vận tải qua eo biển Hormuz — tuyến hàng hải năng lượng quan trọng bậc nhất thế giới — vẫn gần như tê liệt. Điều này cho thấy thị trường chưa nhìn thấy bất kỳ tín hiệu hạ nhiệt đáng kể nào so với tuần trước.

“Quay lại vạch xuất phát” đang là tâm lý bao trùm thị trường, khi mọi kỳ vọng về tiến triển ngoại giao tiếp tục bị phủ bóng bởi các rủi ro địa chính trị ngày càng lớn.

Sức mạnh của đồng bạc xanh cũng kéo USD/CAD nhích lên, rời xa vùng quyền chọn đáo hạn lớn quanh 1.3650-1.3660. Dù các mức đáo hạn này thường có thể tạo lực hút đối với giá, giới giao dịch cho rằng ở thời điểm hiện tại, xu hướng của đồng USD và khẩu vị rủi ro toàn cầu vẫn là yếu tố dẫn dắt chính.

Tác động từ các hợp đồng quyền chọn vì vậy được đánh giá sẽ chỉ đóng vai trò thứ yếu trong ngắn hạn. Dẫu vậy, nếu thị trường xuất hiện nhịp điều chỉnh, giá có thể dao động trở lại gần các vùng đáo hạn trước khi hợp đồng hết hiệu lực vào cuối ngày.

Ngoài châu Âu và Bắc Mỹ, thị trường cũng đang hướng sự chú ý sang Nhật Bản khi USD/JPY một lần nữa vượt mốc 157.00 — vùng được xem là nhạy cảm đối với giới chức Tokyo. Điều này làm dấy lên nguy cơ Nhật Bản có thể can thiệp để hỗ trợ đồng yên nếu đà mất giá tiếp tục tăng tốc.

Một quan chức hoạch định chính sách của European Central Bank cho biết quyết định giữ nguyên lãi suất tại cuộc họp tháng 4 là phù hợp ở thời điểm đó, nhưng nhấn mạnh ECB sẽ không thể đứng ngoài quá lâu nếu áp lực lạm phát tiếp tục leo thang do xung đột Trung Đông.

Phát biểu mới nhất cho thấy giới chức ECB ngày càng lo ngại về tác động của chiến sự Mỹ - Iran đối với nền kinh tế khu vực đồng euro. Theo vị quan chức này, đà phục hồi kinh tế hiện đã bị đe dọa, trong khi rủi ro lạm phát gia tăng mạnh bởi cú sốc năng lượng từ Trung Đông.

Ông cảnh báo nguy cơ “đình lạm” — kịch bản tăng trưởng trì trệ đi kèm lạm phát cao — không thể bị loại trừ, dù thị trường lao động và hoạt động kinh tế vẫn đang duy trì sức chống chịu nhất định.

“Yếu tố quyết định sẽ là thời gian kéo dài của cuộc xung đột,” ông nhấn mạnh, đồng thời lưu ý nếu chiến sự tiếp diễn lâu hơn dự kiến, nguy cơ xuất hiện các hiệu ứng vòng hai lên giá cả sẽ tăng mạnh, đặc biệt thông qua giá năng lượng.

Quan chức ECB cho rằng việc chờ đợi trong cuộc họp tháng 4 là “có cơ sở”, song cảnh báo điều đó không đồng nghĩa ngân hàng trung ương có thể trì hoãn hành động quá lâu — nhất là khi giá năng lượng chưa cho thấy dấu hiệu hạ nhiệt đáng kể.

ECB hiện vẫn duy trì lập trường thận trọng và chưa muốn đưa ra cam kết rõ ràng cho cuộc họp tới. Tuy nhiên, ông thừa nhận rằng nếu tình hình không cải thiện mạnh, việc nâng lãi suất trong tương lai gần gần như là điều khó tránh khỏi.

Thông điệp này phản ánh thế khó mà ECB đang đối mặt: vừa phải kiềm chế lạm phát, vừa tránh đẩy nền kinh tế vào suy yếu sâu hơn. Trong bối cảnh chi phí năng lượng leo thang đe dọa sức mua hộ gia đình, nguy cơ đình lạm tại châu Âu đang trở thành mối lo ngày càng hiện hữu.

Thị trường tài chính cũng đang nghiêng về kịch bản ECB buộc phải hành động. Giới đầu tư hiện định giá khoảng 80% khả năng ngân hàng trung ương sẽ tăng lãi suất ngay trong cuộc họp tháng 6, bất chấp rủi ro tăng trưởng ngày càng lớn.

Reuters cho biết Ngân hàng Trung ương Ấn Độ (RBI) nhiều khả năng đang can thiệp vào thị trường ngoại hối để hạn chế đà giảm của đồng Rupee trong hôm nay, trích dẫn thông tin từ ba nhà giao dịch trên thị trường. Tỷ giá USD/INR tiếp tục leo thang trong phiên giao dịch đầu tuần, khi cú bật tăng trở lại của giá dầu đang đè nặng áp lực lên đồng Rupee giữa bối cảnh triển vọng kinh tế của Ấn Độ ngày càng tồi tệ hơn.

Sau một đợt phục hồi ngắn ngủi từ cuối tháng 3 đến đầu tháng 4, đồng Rupee đã trượt dốc trở lại khi giá dầu neo cao tiếp tục giáng đòn mạnh vào tổng thể nền kinh tế Ấn Độ. Quốc gia này hiện là nhà nhập khẩu dầu thô lớn thứ ba thế giới và đang bị ảnh hưởng nặng nề bởi tình trạng đóng cửa tại Eo biển Hormuz.

Và với việc triển vọng của các cuộc đàm phán trong tuần này dường như lại sụp đổ một lần nữa, một làn sóng lo ngại mới đang dấy lên đối với thị trường dầu mỏ và kéo theo đó là đồng Rupee.

Tuy nhiên, bất chấp những đồn đoán về các hành động can thiệp từ phía RBI, đà tăng của tỷ giá USD/INR vẫn tiếp tục được hỗ trợ vững chắc. Cặp tiền này đã được giao dịch quanh mức 94.965 trước đó, sau đó bị "đánh tụt" xuống 94.905, nhưng hiện tại đang nhích dần lên và giao dịch trở lại quanh mốc 94.950.in

Những phát biểu đáng chú ý:

Góc nhìn thị trường

Giới chức ECB buộc phải xoa dịu tình hình đôi chút sau quyết định giữ nguyên lãi suất hồi tháng 4. Tuy nhiên, khi ngọn lửa chiến tranh vẫn đang hoành hành, họ không thể cho phép mình "đứng ngoài cuộc chơi" quá lâu. Thị trường cũng đang phản ánh rất rõ nhận định này, khi giới giao dịch đang định giá khoảng 80% xác suất xảy ra một đợt tăng lãi suất vào thời điểm cuộc họp tiếp theo diễn ra trong tháng 6.

Sẽ là một nước đi thiếu khôn ngoan nếu ngân hàng trung ương này quay xe và xóa bỏ đi những nỗ lực thắt chặt từ thị trường, đặc biệt là vào một thời điểm vô cùng nhạy cảm như hiện tại.

Mặc dù vậy, ECB thực sự đang bị đẩy vào một tình thế cực kỳ hóc búa trong bài toán cân bằng giữa chính sách tiền tệ và các điều kiện kinh tế thực tế. Cú giáng từ cuộc xung đột Mỹ - Iran lên túi tiền của các hộ gia đình sẽ là một đòn giáng rất nặng nề. Và giữa bối cảnh áp lực lạm phát đang trỗi dậy, mối lo ngại về một viễn cảnh đình lạm tấn công khu vực đồng Euro (Eurozone) đang trở nên chân thực hơn bao giờ hết.

Phó Chủ tịch Ngân hàng Trung ương Châu Âu (ECB) Luis de Guindos vừa đưa ra bình luận cho rằng, việc đánh đồng tình hình hiện tại với cú sốc giá năng lượng từng xảy ra trong giai đoạn 2021-2022 là một sự so sánh không thực sự chuẩn xác.

Góc nhìn vĩ mô

Bình luận này được đưa ra giữa lúc thị trường đang dấy lên những lo ngại về một đợt bùng nổ lạm phát mới do cú sốc giá dầu từ cuộc xung đột Mỹ - Iran. Tuy nhiên, lập trường từ phía giới chức ECB cho thấy họ đánh giá bản chất, quy mô và cấu trúc của cú sốc hiện tại có những điểm khác biệt căn bản so với cuộc khủng hoảng năng lượng (chủ yếu do đứt gãy nguồn cung khí đốt và những hệ lụy chồng chéo từ đại dịch) cách đây vài năm.

Điều này ngầm phát đi tín hiệu trấn an rằng ECB hiện có thể đang ở một vị thế phòng thủ tốt hơn, các nền kinh tế Châu Âu đã có sự thích ứng nhất định với sự gián đoạn năng lượng, và kỳ vọng lạm phát đã được neo giữ vững chắc hơn. Do đó, ngân hàng trung ương này có thể sẽ không cần phải phản ứng bằng các bước thắt chặt chính sách tiền tệ một cách hoảng loạn và quyết liệt như những gì họ từng làm trong quá khứ.

Tóm tắt nhanh:

Tiêu điểm

Bức tranh Toàn cảnh

Hợp đồng tương lai dầu thô đã bị đẩy lên cao hơn lúc mở cửa trở lại khi thế bế tắc ngoại giao Mỹ - Iran xấu đi nghiêm trọng. Tổng thống Trump đã công khai bác bỏ phản hồi hòa bình của Iran trong một bài đăng viết hoa toàn bộ với giọng điệu thẳng thừng đặc trưng, tuyên bố đề xuất này là "hoàn toàn không thể chấp nhận được". Trong khi đó, đề xuất phản pháo chính thức của Tehran cho thấy hai bên vẫn còn cách nhau cả một khoảng trời về cấu trúc nền tảng của bất kỳ thỏa thuận tiềm năng nào.

Phản hồi của Iran bác bỏ bất kỳ sự tháo dỡ sớm nào đối với các cơ sở hạt nhân của họ, thay vào đó đề xuất một khuôn khổ 3 giai đoạn yêu cầu Washington phải chấp nhận một danh sách dài các điều kiện tiên quyết trước khi các cuộc đàm phán về điều khoản kết thúc chiến tranh có thể bắt đầu. Những điều kiện này bao gồm: chấm dứt phong tỏa của hải quân Mỹ, khôi phục quyền tự do xuất khẩu dầu của Iran, dỡ bỏ trừng phạt, giải phóng các tài sản bị đóng băng, công nhận quyền kiểm soát của Iran đối với Eo biển Hormuz và coi lệnh ngừng bắn ở Lebanon là một lằn ranh đỏ không thể thương lượng. Iran cũng nhấn mạnh sự cần thiết của việc Mỹ phải bồi thường thiệt hại chiến tranh và định hình các vấn đề hạt nhân là nội dung của một thỏa thuận hậu chiến riêng biệt, chứ không phải là một sự nhượng bộ ngay từ đầu. Lập trường của Washington vẫn hoàn toàn trái ngược: nhượng bộ hạt nhân trước, mọi thứ khác tính sau. Khoảng cách giữa hai khuôn khổ này không nằm ở chi tiết mà ở trình tự và nguyên tắc, khiến thị trường có rất ít lý do để định giá một giải pháp hòa bình sớm.

Sự leo thang trong các phát ngôn xung quanh cơ sở hạ tầng hạt nhân của Iran làm tăng thêm một lớp rủi ro mới. Thủ tướng Israel Benjamin Netanyahu xác nhận việc loại bỏ vật liệu hạt nhân của Iran vẫn là một ưu tiên chiến tranh hiện hữu. Các báo cáo riêng biệt chỉ ra rằng ông Trump đã trực tiếp nói với ông Netanyahu về mong muốn nhắm vào các cơ sở hạt nhân của Iran. Dù chưa được xác minh độc lập, việc lan truyền những thông tin này củng cố quan điểm rằng quỹ đạo của cuộc xung đột có thể đang hướng tới sự leo thang thay vì kết thúc.

Về phía nguồn cung, Saudi Aramco đưa ra một đánh giá rất thực tế về tiến trình phục hồi của thị trường. Họ cảnh báo rằng ngay cả khi Eo biển Hormuz được mở cửa ngay lập tức, sẽ phải mất nhiều tháng trước khi các điều kiện thị trường bình thường có thể được khôi phục — một lời nhắc nhở rằng thiệt hại nguồn cung không giống như một chiếc vòi nước có thể dễ dàng vặn mở trở lại.

Bên ngoài cuộc xung đột, dữ liệu lạm phát tháng 4 của Trung Quốc là diễn biến vĩ mô quan trọng nhất trong phiên. Chỉ số giá nhà sản xuất (PPI) nhảy vọt 2.8% so với cùng kỳ năm ngoái — mức cao nhất trong 45 tháng, thổi bay mọi dự báo và chấm dứt chuỗi giảm phát kéo dài. Lạm phát tiêu dùng (CPI) cũng đạt mức 1.2%, cao hơn kỳ vọng. Dữ liệu này xác nhận rằng cú sốc chi phí năng lượng từ cuộc chiến Iran đang truyền dẫn trực tiếp và mạnh mẽ vào nền kinh tế sản xuất lớn nhất thế giới. Điểm phức tạp đối với Bắc Kinh là đây là dạng "lạm phát chi phí đẩy" (cost-push) chứ không phải loại "lạm phát cầu kéo" (demand-pull) mà họ đang cố gắng kiến tạo. Điều này thu hẹp đáng kể dư địa của Ngân hàng Nhân dân Trung Quốc trong việc triển khai các chính sách nới lỏng tiền tệ quyết liệt nhằm giải quyết tình trạng yếu kém dai dẳng của nhu cầu nội địa.

Bắc Kinh cũng chính thức xác nhận việc ông Trump sẽ có chuyến thăm cấp nhà nước tới Trung Quốc từ ngày 13 đến 15/5, một sự kiện ngày càng mang thêm sức nặng giữa bối cảnh cuộc chiến Iran đang là tâm điểm của rủi ro năng lượng và địa chính trị toàn cầu.

Trên thị trường tiền tệ, đồng USD nhích lên nhờ sự hỗ trợ của giá dầu cao hơn, trong khi đồng Nhân dân tệ vượt trội so với các đồng tiền cùng nhóm nhờ các báo cáo thương mại và lạm phát tích cực hơn dự báo. Thị trường chứng khoán khu vực biến động trái chiều, khi sự dẫn dắt mạnh mẽ từ Phố Wall đang va phải rào cản từ những lo ngại ngày càng leo thang đối với tình hình vùng Vịnh.

Doanh số ô tô tại China giảm 21.6% trong tháng 4, đánh dấu tháng giảm thứ bảy liên tiếp, khi giá dầu cao làm suy yếu nhu cầu trong nước. Trong khi đó, xuất khẩu xe điện (EV) và xe hybrid sạc điện tăng vọt 111.8% nhờ chi phí nhiên liệu tăng mạnh do chiến sự Iran.

Tóm tắt:

Thị trường ô tô Trung Quốc tiếp tục suy yếu trong tháng 4 khi doanh số nội địa giảm mạnh do giá nhiên liệu cao và niềm tin tiêu dùng yếu. Tuy nhiên, các hãng xe Trung Quốc lại tìm được động lực tăng trưởng ở thị trường nước ngoài, đặc biệt là với EV và xe hybrid sạc điện - nhóm xe có xuất khẩu tăng hơn gấp đôi nhờ giá xăng dầu toàn cầu leo thang bởi chiến tranh Iran.

Theo dữ liệu CPCA công bố hôm thứ Hai, tổng doanh số xe du lịch giảm 21.6% xuống còn 1.4 triệu xe. Tổng thư ký CPCA cho biết giá dầu cao là nguyên nhân trực tiếp khiến doanh số xe xăng giảm mạnh, trong khi nhu cầu xe hybrid cũng thấp hơn kỳ vọng. Ngay cả phân khúc xe điện hóa - hiện chiếm hơn 60% thị trường - cũng không tránh khỏi áp lực khi doanh số EV và hybrid giảm 6.8%, kéo dài chuỗi giảm sang tháng thứ tư.

Ở chiều ngược lại, xuất khẩu lại tăng rất mạnh. Xuất khẩu EV và hybrid tăng 111.8% trong tháng 4, vượt cả mức tăng 80.2% của tổng xuất khẩu ô tô. Nguyên nhân chủ yếu là chiến tranh Mỹ–Israel với Iran đã đẩy giá nhiên liệu toàn cầu tăng cao, khiến xe điện trở nên hấp dẫn hơn về mặt chi phí đối với người tiêu dùng quốc tế. Các hãng xe Trung Quốc vì thế đang đẩy mạnh xuất khẩu để bù đắp cho thị trường nội địa yếu.

Sự trái ngược này thể hiện rõ nhất ở BYD. Dù xuất khẩu vẫn mạnh, doanh số toàn cầu của hãng đã giảm tháng thứ tám liên tiếp, cho thấy thị trường nội địa yếu đang ảnh hưởng lớn ngay cả tới hãng xe điện dẫn đầu thế giới.

Dữ liệu này cho thấy tác động của chiến tranh Iran không chỉ nằm ở nguồn cung dầu qua Eo biển Hormuz mà còn đang thay đổi hành vi tiêu dùng toàn cầu. Giá nhiên liệu cao đang thúc đẩy nhanh quá trình chuyển đổi sang xe điện tại nhiều quốc gia, đồng thời khiến công suất sản xuất ô tô Trung Quốc ngày càng hướng mạnh ra xuất khẩu. Đối với thị trường dầu mỏ, việc doanh số xe xăng tại Trung Quốc suy yếu trong khi xuất khẩu EV tăng ba chữ số là yếu tố có thể gây áp lực lên triển vọng nhu cầu dầu dài hạn.

Dữ liệu này phản ánh một bức tranh trái chiều đối với nhu cầu dầu. Việc doanh số xe xăng tại Trung Quốc suy yếu cho thấy nhu cầu xăng dầu ngắn hạn đang giảm tại thị trường ô tô lớn nhất thế giới. Tuy nhiên, xuất khẩu EV và hybrid tăng 111.8% cũng cho thấy giá nhiên liệu tăng do chiến tranh Iran đang thúc đẩy nhanh quá trình chuyển đổi khỏi xe động cơ đốt trong trên toàn cầu - một yếu tố tiêu cực dài hạn đối với nhu cầu dầu.

Tỷ trọng xe điện hóa chiếm tới 60.6% doanh số nội địa của Trung Quốc cho thấy sự thay đổi cấu trúc đang diễn ra rất nhanh. Với thị trường dầu thô, sự kết hợp giữa nhu cầu nhiên liệu nội địa suy yếu ở Trung Quốc và xu hướng EV tăng tốc toàn cầu đang tạo thêm áp lực lên triển vọng tiêu thụ dầu trong dài hạn.

China ghi nhận chỉ số PPI tháng 4 tăng 2.8% so với cùng kỳ năm trước — mức cao nhất trong 45 tháng và vượt xa dự báo — trong khi CPI tăng 1.2%, khi cú sốc giá năng lượng từ chiến tranh Iran chấm dứt chuỗi giảm phát kéo dài 41 tháng.

Tóm tắt:

Giá sản xuất tại China đã tăng mạnh lên mức cao nhất gần 4 năm trong tháng 4, khi lạm phát tại cổng nhà máy vượt xa dự báo và cho thấy cú sốc giá năng lượng từ chiến tranh Iran đang làm thay đổi đáng kể môi trường giá cả của nền kinh tế Trung Quốc sau một trong những giai đoạn giảm phát dài nhất lịch sử hiện đại của nước này.

Chỉ số giá sản xuất (PPI) tăng 2.8% so với cùng kỳ năm trước, theo dữ liệu do Cục Thống kê Quốc gia Trung Quốc công bố hôm thứ Hai. Con số này vượt xa dự báo khoảng 1.6% của Reuters và tăng mạnh so với mức 0.5% của tháng 3. Đây là mức PPI cao nhất kể từ tháng 7/2022 và cũng chính thức chấm dứt chuỗi 41 tháng giảm phát giá sản xuất kéo dài từ sau đại dịch.

Giá tiêu dùng cũng tăng mạnh hơn dự kiến. CPI tháng 4 tăng 1.2% so với cùng kỳ, cao hơn dự báo 0.9% và tăng từ mức 1.0% của tháng trước. Theo tháng, CPI tăng 0.3% thay vì giảm 0.1% như kỳ vọng. CPI lõi — loại bỏ thực phẩm và năng lượng — tăng 1.2%, cho thấy áp lực lạm phát đang lan rộng ra ngoài nhóm năng lượng.

Cục Thống kê Trung Quốc cho biết giá tại nhà máy tăng chủ yếu do giá kim loại màu, dầu khí và thiết bị công nghệ tăng cao. Kể từ khi xung đột Mỹ–Israel với Iran bùng phát cuối tháng 2, Trung Quốc đã nâng giá bán lẻ xăng dầu, trong khi các hãng hàng không lớn cũng tăng phụ phí nhiên liệu nội địa, làm chi phí sinh hoạt tăng lên trong bối cảnh tiêu dùng hộ gia đình vẫn yếu và thị trường bất động sản còn suy giảm kéo dài.

Các nhà kinh tế tỏ ra thận trọng với xu hướng lạm phát hiện nay. Dù việc kết thúc giảm phát có vẻ tích cực, phần lớn áp lực giá hiện đến từ cú sốc chi phí bên ngoài thay vì nhu cầu nội địa phục hồi thực sự. Chỉ số giá mua đầu vào tăng 3.5% trong tháng 4 — khoảng cách lớn nhất so với giá bán kể từ tháng 8/2024 — cho thấy biên lợi nhuận doanh nghiệp đang bị thu hẹp vì khó chuyển toàn bộ chi phí tăng sang người tiêu dùng.

Điều này khiến dư địa hành động của Bắc Kinh trở nên khó khăn hơn. Giới hoạch định chính sách nhiều lần cam kết kích thích nhu cầu nội địa và chống giảm phát, nhưng lạm phát do chi phí tăng lại làm thu hẹp khả năng nới lỏng mạnh tay của People's Bank of China. Việc cắt giảm lãi suất trở nên khó hợp lý hơn khi cả CPI và PPI đều đang tăng nhanh hơn dự kiến, trong khi nhu cầu yếu — vấn đề kéo dài nhiều năm của nền kinh tế — vẫn chưa được giải quyết.

Việc PPI của Trung Quốc tăng mạnh lên 2.8%, vượt xa dự báo 1.6%–1.9%, cho thấy cú sốc giá năng lượng từ chiến tranh Iran đang tác động mạnh tới nền kinh tế sản xuất lớn nhất thế giới. Chi phí đầu vào tăng cao đang gây áp lực lên lợi nhuận doanh nghiệp, đặc biệt trong các ngành hóa dầu và tiêu thụ nhiều năng lượng, điều có thể làm giảm hoạt động sản xuất và nhu cầu dầu thô nếu biên lợi nhuận tiếp tục xấu đi.

Đồng nhân dân tệ tăng khoảng 0.2% sau dữ liệu này, trong khi trái phiếu dài hạn giảm giá, cho thấy thị trường bắt đầu giảm kỳ vọng vào việc Trung Quốc sẽ mạnh tay nới lỏng tiền tệ. Khoảng cách lớn giữa giá đầu vào tăng 3.5% và giá bán yếu nhất kể từ tháng 8/2024 cho thấy các doanh nghiệp Trung Quốc ngày càng khó hấp thụ thêm áp lực chi phí năng lượng trong thời gian tới.

Japan đang phải chi khoảng 300 tỷ yên mỗi tháng cho chương trình trợ giá xăng dầu, trong khi khả năng can thiệp hỗ trợ đồng yên của Tokyo lại đang tiến gần giới hạn của International Monetary Fund. Theo một bài phân tích của Reuters Breakingviews, điều này đang đẩy chính sách tài khóa và chiến lược tiền tệ của Nhật vào thế đối đầu lẫn nhau.

Tóm tắt:

Thủ tướng Sanae Takaichi hiện bị mắc kẹt trong một vòng luẩn quẩn chính sách. Chính phủ đang dùng trợ cấp năng lượng đắt đỏ để bảo vệ người tiêu dùng trước lạm phát do chiến sự Trung Đông gây ra, nhưng chính gánh nặng tài khóa từ các khoản trợ cấp này lại làm suy yếu đồng yên — yếu tố quyết định chi phí nhập khẩu năng lượng của Nhật.

Sự căng thẳng này xuất phát từ việc Nhật phụ thuộc lớn vào dầu và khí đốt nhập khẩu. Chiến tranh Iran và gián đoạn tại Eo biển Hormuz đã đẩy giá năng lượng tăng mạnh, buộc Tokyo phải áp dụng trợ giá xăng dầu từ tháng 3. Tuy nhiên, tốc độ chi tiêu hiện tại có thể khiến quỹ cạn kiệt sớm hơn dự kiến và làm gia tăng đồn đoán về một gói ngân sách bổ sung mới.

Áp lực tài khóa cũng là nguyên nhân khiến đồng yên suy yếu. Sau khi Nhật thông qua ngân sách kỷ lục 122 nghìn tỷ yên, giới đầu tư nước ngoài đã bán ra đồng yên, khiến tỷ giá vượt 160 yên/USD trước khi chính phủ được cho là phải can thiệp thị trường. Đồng yên tăng thêm khoảng 1% ngày 6/5 cũng được cho là nhờ Tokyo tiếp tục hỗ trợ. Tuy nhiên, IMF đang giới hạn số lần can thiệp còn lại của Nhật trước tháng 11.

Việc Bộ trưởng Tài chính Mỹ Scott Bessent tới Nhật để bàn về đồng yên càng khiến tình hình thêm phức tạp. Áp lực từ Mỹ có thể buộc Tokyo phải hạn chế can thiệp tỷ giá hoặc giảm kích thích tài khóa đúng lúc áp lực trong nước đang gia tăng.

Lập luận chính của bài viết là chiến lược hiện tại của Takaichi gần như không có lối thoát rõ ràng. Đồng yên yếu khiến chi phí nhập khẩu năng lượng tăng cao và làm lạm phát tồi tệ hơn, trong khi việc cắt trợ cấp sẽ khiến người dân phải trực tiếp gánh giá năng lượng toàn cầu tăng mạnh. Dù theo hướng nào, các hộ gia đình Nhật cuối cùng vẫn phải chịu hóa đơn cao hơn. Reuters Breakingviews cho rằng điều có khả năng bị tổn hại nhiều nhất là uy tín tài khóa của chính phủ Takaichi.

Tình cảnh của Nhật Bản có liên hệ trực tiếp tới thị trường năng lượng toàn cầu. Là một nước nhập khẩu lớn dầu và khí đốt, đồng yên suy yếu khiến chi phí nhập khẩu năng lượng của Nhật tăng mạnh, làm tác động từ cú sốc nguồn cung tại Hormuz càng nghiêm trọng hơn với người tiêu dùng và doanh nghiệp Nhật.

Chương trình trợ giá xăng dầu đang tiêu tốn khoảng 300 tỷ yên mỗi tháng thực chất là một dạng hỗ trợ nhu cầu tiêu dùng năng lượng, giúp nhu cầu dầu không giảm mạnh dù giá toàn cầu tăng cao. Tuy nhiên, chính chi phí tài khóa của chương trình này lại tiếp tục gây áp lực lên đồng yên, tạo ra vòng luẩn quẩn khiến Tokyo ngày càng khó xoay xở hơn.

Trong bối cảnh Bộ trưởng Tài chính Mỹ Scott Bessent chuẩn bị tới Nhật để bàn về vấn đề đồng yên, bất kỳ áp lực nào yêu cầu Tokyo giảm can thiệp tỷ giá hoặc cắt hỗ trợ tài khóa đều có thể khiến giá năng lượng toàn cầu tác động mạnh hơn tới người tiêu dùng Nhật Bản.

Apollo Global Management đang đàm phán để bán quỹ tín dụng tư nhân niêm yết MidCap Financial Investment Corp. (MFIC) trị giá khoảng 3 tỷ USD sau khi tỷ lệ vỡ nợ tăng lên 5.3% và quỹ ghi nhận khoản lỗ 61 triệu USD trong quý I, theo The Wall Street Journal.

Tóm tắt:

MFIC là một quỹ chuyên cho vay các doanh nghiệp quy mô vừa thông qua nền tảng MidCap Financial của Apollo. Dù Apollo định giá các khoản đầu tư của quỹ ở mức khoảng 3 tỷ USD, nhưng chưa có gì đảm bảo thương vụ bán sẽ thành công.

Tỷ lệ vỡ nợ tăng mạnh đã góp phần khiến quỹ lỗ 61 triệu USD trong quý I. Cổ phiếu của quỹ hiện giao dịch ở mức chiết khấu lớn so với giá trị tài sản thực. MFIC hiện gần như đã dừng cho vay mới và thay vào đó sử dụng dòng tiền hoàn trả để mua lại cổ phiếu và giảm nợ.

Tình hình này phản ánh áp lực rộng hơn trong toàn ngành BDC, khi nhiều quỹ đã giao dịch dưới giá trị tài sản ròng kể từ mùa thu năm ngoái do lo ngại tổn thất tín dụng ngày càng tăng. Quỹ BDC tư nhân của Apollo cũng chứng kiến làn sóng yêu cầu rút vốn mạnh trong quý trước. Trước đó, Apollo đã tái cấu trúc một phương tiện đầu tư khác bằng cách chuyển 9 tỷ USD khoản vay bất động sản thương mại từ REIT sang Athene.

Khả năng Apollo bán MFIC được xem là dấu hiệu cho thấy áp lực ngày càng lớn trong lĩnh vực tín dụng tư nhân và cho vay trực tiếp. Việc lãi suất cao kéo dài cùng áp lực chi phí năng lượng đã làm gia tăng số doanh nghiệp vỡ nợ, khiến giá trị các khoản vay trong ngành bị suy giảm.

Đối với các doanh nghiệp năng lượng quy mô vừa - nhóm vốn phụ thuộc nhiều vào nguồn vốn từ các tổ chức cho vay tư nhân - việc điều kiện tín dụng bị siết chặt có thể khiến chi phí vốn tăng cao và làm giảm khả năng tiếp cận nguồn tài trợ.

Việc nhiều quỹ BDC niêm yết đang giao dịch ở mức chiết khấu lớn cho thấy thị trường đang đánh giá lại rủi ro trong lĩnh vực tín dụng tư nhân. Động thái Apollo cân nhắc tái cấu trúc hoặc thoái vốn khỏi MFIC, cùng với việc chuyển 9 tỷ USD khoản vay bất động sản sang Athene trước đó, phản ánh xu hướng giảm đòn bẩy và tái cơ cấu đang lan rộng trong ngành quản lý tài sản thay thế. Điều này có thể ảnh hưởng tới dòng vốn tư nhân chảy vào lĩnh vực năng lượng và hàng hóa trong thời gian tới.

Benjamin Netanyahu nói với chương trình 60 Minutes của CBS rằng cuộc chiến với Iran vẫn chưa kết thúc và từ chối loại trừ khả năng thu giữ vật liệu hạt nhân của Iran, trong khi các báo cáo riêng cho biết Tổng thống Trump đã nói với Netanyahu rằng ông muốn tiến vào các cơ sở hạt nhân Iran.

Tóm tắt:

Thủ tướng Israel Benjamin Netanyahu đã tuyên bố rằng cuộc chiến với Iran vẫn chưa kết thúc, đồng thời từ chối loại trừ khả năng sử dụng hành động quân sự để thu giữ vật liệu hạt nhân Iran trong cuộc phỏng vấn với chương trình 60 Minutes của CBS, dự kiến phát sóng ngày 10/5.

Netanyahu cáo buộc Iran vẫn còn nắm giữ vật liệu hạt nhân và cho rằng số vật liệu này có thể bị lấy đi thông qua hành động trực tiếp, nhưng ông không giải thích cụ thể phương thức thực hiện. Ông cho biết các mục tiêu còn lại của cuộc chiến bao gồm phá hủy các cơ sở làm giàu uranium, vô hiệu hóa lực lượng ủy nhiệm của Iran và phá hủy năng lực sản xuất tên lửa đạn đạo — tất cả đều vẫn chưa được giải quyết dù Iran đã bị suy yếu đáng kể.

Yếu tố đáng chú ý nhất là các báo cáo riêng chưa được xác minh cho rằng Trump đã nói riêng với Netanyahu rằng ông muốn can thiệp trực tiếp vào các cơ sở hạt nhân Iran. Những thông tin này chưa được xác nhận độc lập và cần được tiếp cận thận trọng, nhưng việc chúng xuất hiện đã củng cố nhận định rằng cuộc xung đột có thể đang tiến tới leo thang thay vì đi đến hồi kết, kéo theo tác động lớn đối với thị trường năng lượng và thời gian gián đoạn nguồn cung tại Eo biển Hormuz.

Iran Israel

Việc Netanyahu công khai tuyên bố chiến tranh chưa kết thúc, cùng với các báo cáo chưa được xác minh rằng Donald Trump muốn trực tiếp tiến vào các cơ sở hạt nhân Iran, đánh dấu một bước leo thang đáng kể trong tham vọng của cuộc xung đột và gần như xóa bỏ kỳ vọng về một giải pháp đàm phán trong ngắn hạn. Đối với thị trường dầu mỏ, điều này cho thấy tình trạng gián đoạn tại Eo biển Hormuz và cú sốc nguồn cung năng lượng chưa tiến gần tới hồi kết; thậm chí phạm vi chiến dịch quân sự còn có nguy cơ mở rộng hơn nữa.

Bất kỳ cuộc tấn công nào nhằm vào các cơ sở hạt nhân Iran hoặc chiến dịch thu giữ vật liệu hạt nhân đều gần như chắc chắn sẽ kéo theo phản ứng mạnh từ Iran và làm gia tăng nguy cơ leo thang trên toàn khu vực, có thể đe dọa cả cơ sở hạ tầng năng lượng ngoài Eo biển Hormuz. Phần phí bảo hiểm địa chính trị vốn đang hỗ trợ giá dầu có thể sẽ tiếp tục tăng mạnh nếu các thông tin trên được xác nhận hoặc nếu xuất hiện hành động quân sự thực sự nhắm vào các cơ sở hạt nhân Iran.

Giám đốc đầu tư của PIMCO đã cảnh báo với Financial Times rằng cú sốc năng lượng từ chiến tranh Iran có thể khiến việc Fed cắt giảm lãi suất trở nên phản tác dụng, thậm chí có thể buộc Fed phải tăng lãi suất. Franklin Templeton cũng đưa ra quan điểm tương tự.

Tóm tắt:

Việc hai trong số những công ty quản lý tài sản và trái phiếu lớn nhất thế giới cùng đưa ra cảnh báo có sức nặng đáng kể với thị trường. Điều này cho thấy đợt tăng giá năng lượng do chiến tranh Iran không chỉ là một cú sốc nguồn cung tạm thời, mà còn có thể trở thành một vấn đề lạm phát mang tính cấu trúc mà các ngân hàng trung ương có thể phải chủ động thắt chặt chính sách để đối phó.

Kịch bản Fed tăng lãi suất, dù hiện vẫn chỉ là một rủi ro ở mức thấp, có thể hỗ trợ đồng USD mạnh lên và theo lịch sử thường gây áp lực giảm lên giá hàng hóa, bao gồm cả dầu thô. Điều này sẽ tạo ra một lực cản đối với phần “phí bảo hiểm địa chính trị” hiện đang hỗ trợ giá dầu.

Việc lợi suất trái phiếu 2 năm tăng khoảng 50 điểm cơ bản kể từ khi chiến tranh bắt đầu cũng đã khiến điều kiện tài chính trở nên thắt chặt hơn, qua đó có thể làm suy yếu nhu cầu tiêu dùng và đầu tư. Với việc chỉ số lạm phát PCE của Fed đạt 3.5% trong tháng 3 — mức cao nhất trong gần ba năm — tác động của giá năng lượng từ Eo biển Hormuz tới nền kinh tế thực hiện đã trở thành một phần quan trọng trong bài toán chính sách tiền tệ, khiến triển vọng giá dầu trở nên phức tạp hơn nhiều so với chỉ câu chuyện gián đoạn nguồn cung đơn thuần.

Vàng hiện giao dịch quanh vùng 4,690 USD/oz sau khi sáng nay xuất hiện cú gap giảm mạnh do kỳ vọng Mỹ–Iran hạ nhiệt căng thẳng. Tuy nhiên, vàng nhanh chóng hồi phục nhờ lực mua bắt đáy tại vùng hỗ trợ 4,620–4,650, cho thấy phe mua vẫn đang phòng thủ khá tốt. Diễn biến hiện tại phản ánh thị trường vẫn thận trọng trước rủi ro địa chính trị và lo ngại lạm phát, trong khi xu hướng ngắn hạn nhiều khả năng sẽ phụ thuộc vào các tin tức liên quan tới Fed, USD và tiến trình đàm phán Mỹ–Iran.

Đầu tuần, chỉ số DXY suy yếu nhẹ khi thị trường bước vào giai đoạn giao dịch thận trọng trước cuộc họp của Fed và lo ngại căng thẳng Trung Đông leo thang. Dòng tiền ban đầu tìm đến USD như tài sản trú ẩn khi giá dầu tăng mạnh do nguy cơ gián đoạn nguồn cung tại eo biển Hormuz. Tuy nhiên, áp lực mua USD nhanh chóng suy yếu khi thị trường kỳ vọng Fed sẽ duy trì lập trường “wait-and-see” thay vì tiếp tục hawkish mạnh hơn, kéo DXY giảm nhẹ trong các phiên đầu tuần.

Giữa tuần, xu hướng giảm của USD được củng cố khi khẩu vị rủi ro cải thiện mạnh nhờ mùa báo cáo lợi nhuận tích cực từ nhóm công nghệ Mỹ, đặc biệt là các cổ phiếu liên quan đến AI và bán dẫn. Đồng euro và bảng Anh phục hồi đáng kể, trong khi đồng yên Nhật tăng mạnh do kỳ vọng BOJ tiếp tục bình thường hóa chính sách tiền tệ. DXY có thời điểm giảm gần 1% trong tuần khi dòng tiền rời khỏi tài sản trú ẩn và chuyển sang nhóm tài sản rủi ro.

Tuy nhiên, về cuối tuần, USD phục hồi nhẹ khi dữ liệu kinh tế Mỹ vẫn cho thấy sự ổn định của thị trường lao động và lạm phát năng lượng tiếp tục là mối lo ngại lớn do giá dầu neo ở vùng cao. Dù vậy, đà phục hồi của đồng bạc xanh vẫn khá hạn chế khi nhà đầu tư chưa thay đổi đáng kể kỳ vọng về lộ trình lãi suất của Fed. Tổng thể, DXY kết tuần giảm nhẹ, phản ánh sự suy yếu của nhu cầu trú ẩn và sự phục hồi mạnh của các đồng tiền G10.

Weekly performance:

Chỉ số DXY -0.7%

EUR/USD +1.2%

GBP/USD +1.0%

USD/JPY -1.4%

AUD/USD +0.9%

NZD/USD +1.1%

USD/CAD +0.1%

USD/CHF -0.6%

Thị trường chứng khoán Mỹ khởi đầu tuần trong trạng thái tiêu cực khi giá dầu tăng mạnh và lo ngại địa chính trị bao trùm tâm lý nhà đầu tư. Dow Jones có thời điểm giảm hơn 1%, trong khi S&P 500 và Nasdaq cũng chịu áp lực bán do lo ngại cú sốc năng lượng sẽ khiến Fed duy trì lãi suất cao lâu hơn.

Tuy nhiên, đà giảm nhanh chóng đảo chiều trong các phiên sau khi nhóm công nghệ công bố kết quả kinh doanh vượt kỳ vọng. Các cổ phiếu AI và bán dẫn tiếp tục dẫn dắt thị trường, với dòng tiền quay trở lại mạnh mẽ nhờ kỳ vọng tăng trưởng lợi nhuận vẫn tích cực bất chấp môi trường lãi suất cao. Nasdaq trở thành chỉ số tăng mạnh nhất tuần khi nhà đầu tư tiếp tục đặt cược vào xu hướng AI.

Về cuối tuần, đà tăng của chứng khoán Mỹ chậm lại khi lợi suất trái phiếu tăng trở lại và giá dầu tiếp tục neo cao trên 100 USD/thùng. Dữ liệu kinh tế Mỹ vẫn tương đối tích cực, khiến kỳ vọng Fed sớm cắt giảm lãi suất tiếp tục bị đẩy lùi. Dù vậy, tâm lý “risk-on” vẫn chiếm ưu thế nhờ niềm tin vào tăng trưởng lợi nhuận doanh nghiệp công nghệ. Nhìn chung, chứng khoán Mỹ tăng mạnh cả tuần, với động lực chính đến từ nhóm AI và kỳ vọng nền kinh tế Mỹ vẫn đủ sức chống chịu trước áp lực lãi suất cao.

Dow Jones gần như đi ngang

S&P 500 +2.17%

Nasdaq Composite +4.35%

Giá dầu là tâm điểm chính của tuần khi căng thẳng tại Trung Đông tiếp tục leo thang. Đầu tuần, dầu Brent tăng mạnh và có thời điểm vượt 114 USD/thùng, thậm chí chạm vùng 120 USD trong phiên do lo ngại nguồn cung bị gián đoạn tại eo biển Hormuz. Dầu WTI cũng dao động quanh vùng 100–106 USD/thùng khi thị trường lo ngại xung đột có thể lan rộng hơn trong khu vực.

Tuy nhiên, giữa và cuối tuần, giá dầu hạ nhiệt phần nào sau khi xuất hiện các tín hiệu cho thấy Mỹ và Iran có thể nối lại đàm phán nhằm giảm căng thẳng. Dù vậy, dầu vẫn duy trì ở mức rất cao do thị trường chưa thực sự tin rằng rủi ro nguồn cung đã được giải quyết hoàn toàn.

Vàng có một tuần biến động mạnh theo diễn biến của USD và căng thẳng địa chính trị. Đầu tuần, vàng giảm sâu xuống quanh vùng 4,520 USD/ounce khi lợi suất trái phiếu Mỹ tăng và nhà đầu tư chốt lời sau giai đoạn tăng nóng. Tuy nhiên, giữa tuần, vàng phục hồi trở lại vùng 4,550–4,600 USD nhờ nhu cầu trú ẩn gia tăng và đồng USD suy yếu.

Tòa án Thương mại Mỹ bác bỏ thuế quan toàn cầu 10% của Trump với tỷ lệ 2-1, phán quyết các mức thuế này không có căn cứ pháp lý theo đạo luật thương mại từ thập niên 1970; Nhà Trắng đã viện dẫn thâm hụt thương mại hàng hóa 1.2 nghìn tỷ USD làm lý do.

Tóm tắt:

Một toà án thương mại liên bang đã bác bỏ thuế quan toàn cầu 10% của Tổng thống Donald Trump, với phán quyết 2-1 cho rằng các mức thuế này không có căn cứ pháp lý theo luật thương mại thập niên 1970 mà chính quyền đã viện dẫn để áp thuế — một đòn giáng nghiêm trọng vào một trong những công cụ chính sách kinh tế trọng yếu của Nhà Trắng.

Toà án Thương mại Quốc tế Mỹ đứng về phía một nhóm doanh nghiệp nhỏ đã khởi kiện sau khi thuế quan có hiệu lực từ 24/2. Trump đã ban hành sắc lệnh tháng 2 dựa trên Mục 122 của Đạo luật Thương mại 1974, điều khoản cho phép tổng thống áp thuế tối đa 150 ngày để khắc phục thâm hụt cán cân thanh toán nghiêm trọng hoặc ngăn chặn nguy cơ USD mất giá sắp xảy ra. Toà kết luận đạo luật này không phải công cụ phù hợp với loại mất cân bằng thương mại mà Trump viện dẫn khi ban hành sắc lệnh.

Chính quyền đã bảo vệ thuế quan kiên quyết, lập luận rằng có thâm hụt cán cân thanh toán nghiêm trọng dưới dạng thâm hụt thương mại hàng hoá 1.2 nghìn tỷ USD/năm và thâm hụt tài khoản vãng lai tương đương 4% GDP. Lập luận này không thuyết phục được đa số hội đồng, dù một thẩm phán bất đồng cho rằng còn quá sớm để trao chiến thắng cho các nguyên đơn doanh nghiệp nhỏ, để ngỏ khả năng kéo dài tranh chấp pháp lý.

Các doanh nghiệp nhỏ đứng sau vụ kiện đã định khung sắc lệnh thuế quan tháng 2 như một nỗ lực của chính quyền nhằm né tránh phán quyết trước đó của Toà án Tối cao đã bác bỏ thuế quan 2025 của Trump (vốn áp dụng theo Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế). Khi viện dẫn một cơ sở pháp lý khác, Nhà Trắng đã tìm cách đặt chính sách thuế quan trên nền tảng pháp lý vững chắc hơn — một chiến lược mà toà thương mại nay đã bác bỏ.

Phán quyết sẽ được các doanh nghiệp phụ thuộc nhập khẩu và các nhà vận hành chuỗi cung ứng toàn cầu hoan nghênh — những đơn vị đã đối mặt với chi phí leo thang kể từ khi thuế quan có hiệu lực. Chính quyền Trump nhiều khả năng sẽ kháng cáo, đồng nghĩa với việc tình trạng pháp lý của thuế quan khó có thể được giải quyết sớm. Cho đến khi một toà cấp cao hơn ra phán quyết dứt điểm, các doanh nghiệp tiếp tục đối mặt với bất định về việc liệu các mức thuế cuối cùng có còn hiệu lực hay không, làm phức tạp các quyết định đầu tư và lập kế hoạch chuỗi cung ứng ở nhiều ngành.

Khá khó để theo kịp tất cả những biến cố như thế này.

---

Phán quyết tạo ra bất định pháp lý ngay tức khắc cho một chế độ thuế quan từng là trụ cột chính sách thương mại của chính quyền Trump và là nguồn áp lực chi phí dai dẳng cho các doanh nghiệp phụ thuộc chuỗi cung ứng toàn cầu. Một thách thức thành công với lý do "vượt thẩm quyền pháp lý" thu hẹp các công cụ lập pháp mà Nhà Trắng có thể dùng để áp thuế trên diện rộng, và thị trường sẽ đánh giá lại độ bền của toàn bộ kiến trúc thuế quan nếu phán quyết trụ vững qua giai đoạn kháng cáo. Đối với nhà giao dịch năng lượng, ý nghĩa nằm ở các hệ luỵ hạ nguồn: các ngành phụ thuộc nhập khẩu sẽ thấy chi phí đầu vào giảm bớt khi gánh nặng thuế giảm, trong khi viễn cảnh lập trường thương mại bớt cứng rắn có thể xoa dịu phần nào nỗi lo phá huỷ cầu vốn đè nặng lên dự báo giá dầu. Phán quyết 2-1 vẫn để ngỏ cánh cửa kháng cáo, đồng nghĩa với việc bất định khó tan biến nhanh, và các doanh nghiệp sẽ thận trọng trong việc điều chỉnh chiến lược chuỗi cung ứng cho đến khi toà cấp cao hơn ra phán quyết.

Các chỉ số chứng khoán lớn của châu Âu chốt phiên phần lớn trong sắc đỏ:

Tính cả tuần giao dịch:

Trong khi nhà đầu tư London/châu Âu rời cuộc, các chỉ số chứng khoán Mỹ vẫn duy trì sắc xanh, dẫn dắt bởi NASDAQ với mức tăng 1.32%. S&P 500 tăng 0.71% trong khi Dow Jones gần như không đổi.

Một thành viên Hội đồng An ninh Quốc gia Iran phát biểu trên thị trường:

Mặc dù phát biểu được cho là từ một thành viên Hội đồng An ninh Quốc gia Iran, độ tin cậy còn dấu hỏi. Đó là sương mù chiến tranh.

Ngành công nghệ bứt phá khi chăm sóc sức khỏe lao đao

Thị trường chứng khoán hôm nay đang chứng kiến một sự phân hóa đáng chú ý khi các "gã khổng lồ" công nghệ dẫn đầu đà tăng, trong khi nhóm cổ phiếu chăm sóc sức khỏe lại chìm trong sắc đỏ. Một cái nhìn cận cảnh vào bản đồ nhiệt cho thấy những sự dịch chuyển năng động trên khắp các nhóm ngành, mang đến những điểm nhấn chiến lược cho các nhà đầu tư đang tìm cách lèo lái qua những biến động này.

Sự trỗi dậy của nhóm Công nghệ: Dẫn dắt đà tăng

Lĩnh vực công nghệ nổi bật với những mức tăng đáng chú ý được thúc đẩy bởi màn trình diễn mạnh mẽ từ các "ông lớn". Apple (AAPL) vọt lên 2.25% và Nvidia (NVDA) tăng 1.69%. Những mức tăng này phản ánh niềm tin ngày càng lớn của nhà đầu tư vào tiềm năng tăng trưởng và sức chống chịu của nhóm công nghệ.

Trái ngược lại, Microsoft (MSFT) lùi 1.34%, có khả năng phản ánh một nhịp chốt lời tạm thời sau những đà tăng gần đây. Broadcom (AVGO) cũng ghi nhận mức tăng vững chắc 2.10%.

Nhóm Chăm sóc sức khỏe chật vật

Đi ngược lại với động lượng tích cực của nhóm công nghệ, lĩnh vực chăm sóc sức khỏe đang phải đối mặt với nhiều thách thức. Eli Lilly (LLY) giảm 1.79% và Gilead Sciences (GILD) rớt 1.98%, cho thấy sự thận trọng của nhà đầu tư giữa những áp lực đặc thù của ngành hoặc các hoạt động chốt lời. Johnson & Johnson (JNJ) cũng phải đối mặt với mức giảm nhẹ, lùi 0.21%.

Nhóm Tiêu dùng chu kỳ và Tiêu dùng phòng thủ cho thấy sự ổn định

Amazon (AMZN) duy trì đà leo dốc vững chắc, nhích thêm 0.38%, củng cố tâm lý tích cực trong nhóm tiêu dùng chu kỳ (consumer cyclical). Tương tự, nhóm tiêu dùng phòng thủ (consumer defensive) cũng cho thấy sự kiên cường với Walmart (WMT) tăng 0.61% và PepsiCo (PEP) nhích lên 0.54%.

Tín hiệu trái chiều từ nhóm Tài chính

Lĩnh vực tài chính vẽ nên một bức tranh trái chiều. JPMorgan Chase (JPM) ghi nhận mức giảm nhẹ 0.24%, trong khi Citigroup (C) tăng 1.12%, cho thấy những kỳ vọng và phản ứng khác nhau của giới đầu tư đối với các tín hiệu kinh tế và triển vọng lãi suất.

Khuyến nghị chiến lược

Dựa trên động lực thị trường hôm nay, các nhà đầu tư nên cân nhắc củng cố tỷ trọng nắm giữ đối với cổ phiếu công nghệ, tận dụng đà tăng hiện tại đồng thời luôn cảnh giác trước bất kỳ sự dịch chuyển nào. Việc theo dõi nhóm chăm sóc sức khỏe để tìm kiếm các dấu hiệu ổn định hoặc phục hồi có thể mở ra những cơ hội mua vào ở mức giá chiết khấu.

Để có một chiến lược cân bằng trong những thời điểm đầy biến động, việc đa dạng hóa danh mục sang các lĩnh vực phòng thủ và chu kỳ có thể mang lại sự ổn định và tiềm năng tăng trưởng bổ sung. Hãy tiếp tục theo dõi các bản cập nhật và phân tích thị trường theo thời gian thực tại InvestingLive.com để lèo lái hiệu quả qua những nhịp biến động này của thị trường.

Giá vàng giảm xuống mốc 4,720 USD/ounce khi thị trường kỳ vọng hòa bình Mỹ - Iran

Các con số này đang ở mức thấp nhất trong nhiều thập kỷ và phản ánh rõ nét những hệ lụy kinh tế do cuộc chiến Mỹ - Iran gây ra.

Góc nhìn từ Chuyên gia

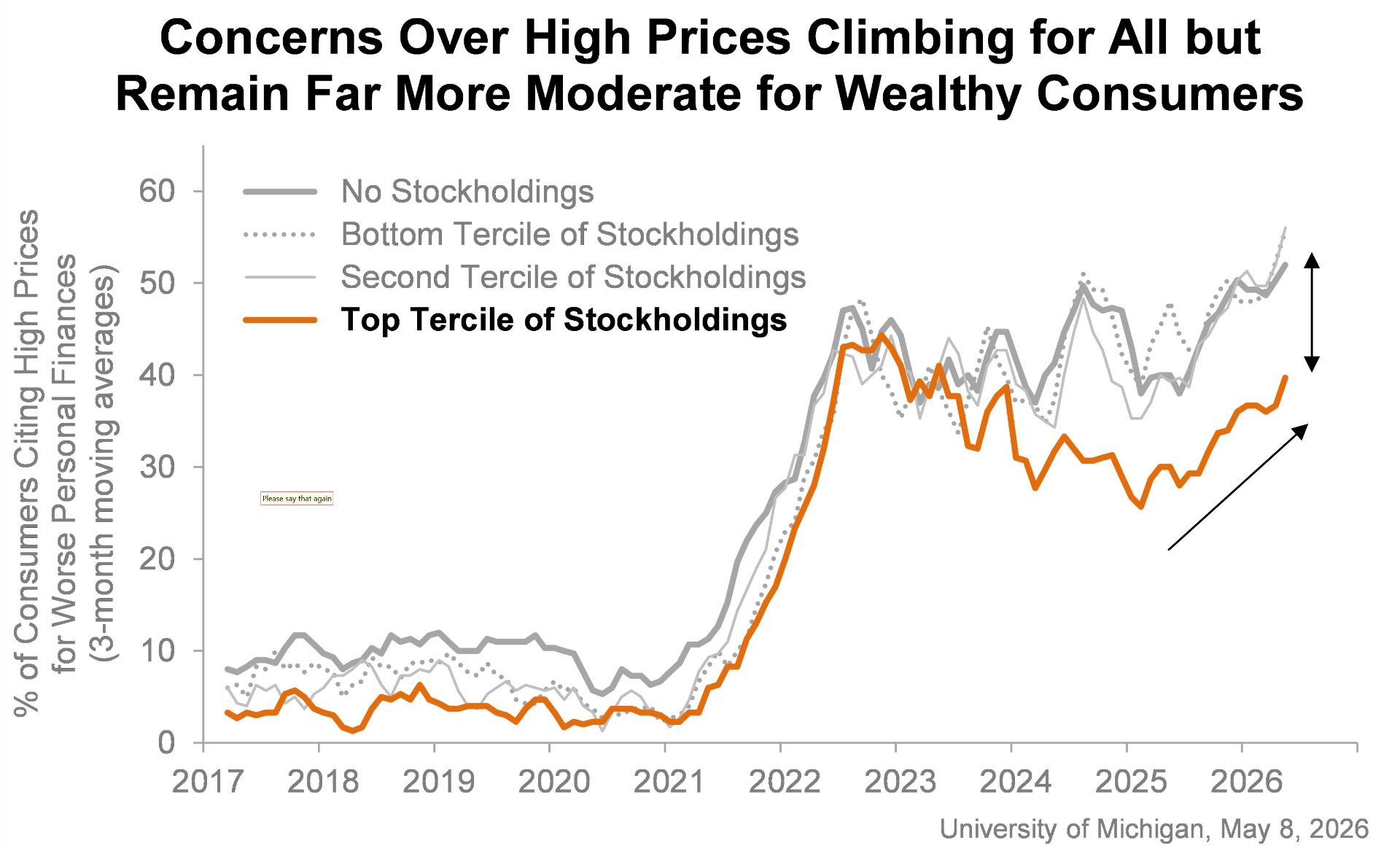

Theo bà Joanne Hsu, Giám đốc Khảo sát Người tiêu dùng của Đại học Michigan:

Tâm lý người tiêu dùng gần như đi ngang trong tháng này, chỉ thấp hơn 1.6 điểm chỉ số so với mức của tháng 4 và tương đương với vùng đáy từng được thiết lập vào tháng 6 năm 2022. Mặc dù chỉ số kỳ vọng có sự nhích nhẹ, nhưng đánh giá về các điều kiện hiện tại đã sụt giảm khoảng 9%, do sự gia tăng đột biến những lo ngại về chi phí đắt đỏ đối với cả tình hình tài chính cá nhân cũng như các điều kiện cho việc mua sắm những mặt hàng giá trị lớn.

Kỳ vọng về thu nhập thực tế tiếp tục đà suy giảm vốn đã bắt đầu từ tháng 3. Khoảng một phần ba người tiêu dùng đã tự động nhắc đến giá xăng và khoảng 30% đề cập đến vấn đề thuế quan. Nhìn chung, người tiêu dùng tiếp tục cảm thấy bị "vùi dập" bởi các áp lực chi phí, dẫn đầu là giá nhiên liệu tăng vọt tại các trạm bơm. Những diễn biến ở Trung Đông khó có thể thúc đẩy tâm lý thị trường một cách đáng kể cho đến khi các nút thắt gián đoạn nguồn cung được giải quyết triệt để và giá năng lượng hạ nhiệt.

Về kỳ vọng lạm phát:

Kỳ vọng lạm phát trong một năm tới đã dịu đi đôi chút, lùi từ mức 4.7% của tháng trước xuống 4.5% trong tháng này. Tuy nhiên, mức đọc hiện tại vẫn vượt xa con số 3.4% từng được ghi nhận vào tháng 2 (ngay trước khi cuộc chiến tại Iran nổ ra), cũng như cao hơn tất cả các mức đọc của năm 2024 và vượt khỏi phạm vi 2.3-3.0% được thấy trong hai năm trước đại dịch.

Kỳ vọng lạm phát dài hạn (5 năm) đã nhích nhẹ xuống 3.4% trong tháng 5 từ mức 3.5% của tháng 4. Để tiện so sánh, trong năm 2024, các giá trị này chỉ dao động trong khoảng từ 2.8% đến 3.2%, trong khi ở giai đoạn 2019-2020, chúng liên tục duy trì ở dưới mức 2.8%.

Vừa có hai báo cáo mới nhất được đưa ra về tình hình Iran:

Mỹ đang khăng khăng nhấn mạnh rằng các cuộc không kích vừa qua không phải là sự nối lại của Chiến dịch "Epic Fury" và không hề vi phạm lệnh ngừng bắn. Thị trường cũng đang nín thở chờ đợi phản hồi mới nhất từ phía Iran đối với đề xuất liên quan đến cuộc chiến gần đây nhất của Mỹ.

Từ những thông tin được báo cáo, lập trường giữa hai bên dường như vẫn còn cách nhau một khoảng cách rất xa, nhưng câu hỏi đặt ra là liệu họ có thể tiến đủ gần để mở cửa trở lại Eo biển Hormuz và đàm phán các rắc rối còn lại hay không. Rất khó để đưa ra một nhận định chắc chắn khi ông Trump dường như đang cố gắng dùng ý chí để thúc đẩy một thỏa thuận hòa bình thành hiện thực, một phần nhằm mục đích xoa dịu các thị trường.

Iran đã nhiều lần lên tiếng về sự cần thiết của niềm tin và thật khó hình dung rằng họ sẽ cảm thấy tin tưởng hơn sau khi hứng chịu thêm các đòn không kích. Việc dội bom vào các tàu chở dầu cũng không phải là hành động mà một bên sẽ làm nếu thực sự kỳ vọng vào một thỏa thuận hòa bình trong những ngày tới.

Cập nhật thị trường Dầu mỏ

Đây là một động thái khá kỳ lạ giữa bối cảnh thế giới đang đối mặt với tình trạng thiếu hụt nguồn cung. Sự chuyển hướng này không chỉ kìm hãm đà tăng của giá dầu tiêu chuẩn, mà còn châm ngòi cho một cú sập của các khoản phần bù giao dịch.

Hiện vẫn chưa rõ liệu các doanh nghiệp Trung Quốc chỉ đang đơn thuần cố gắng trục lợi từ mức giá dầu cao hơn, hay họ đã nhận được chỉ đạo xả bớt lượng hàng tồn kho dư thừa trước kỳ vọng về một thỏa thuận hòa bình sắp đạt được. Thêm vào đó, động thái này cũng có thể xuất phát từ việc họ đang cố gắng giữ nhịp cho nền kinh tế toàn cầu vững mạnh và xây dựng cầu nối quan hệ chiến lược với các quốc gia khác.

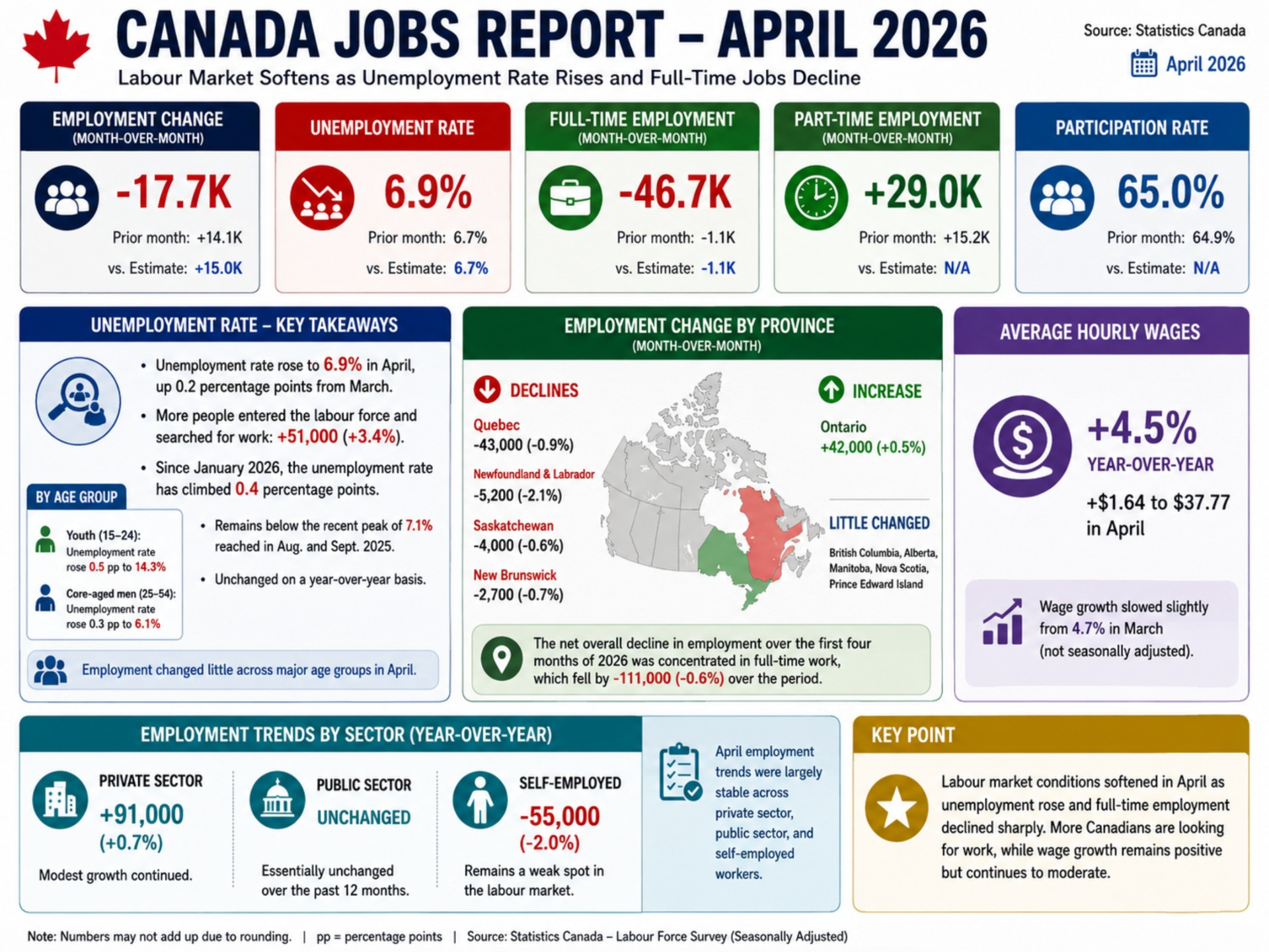

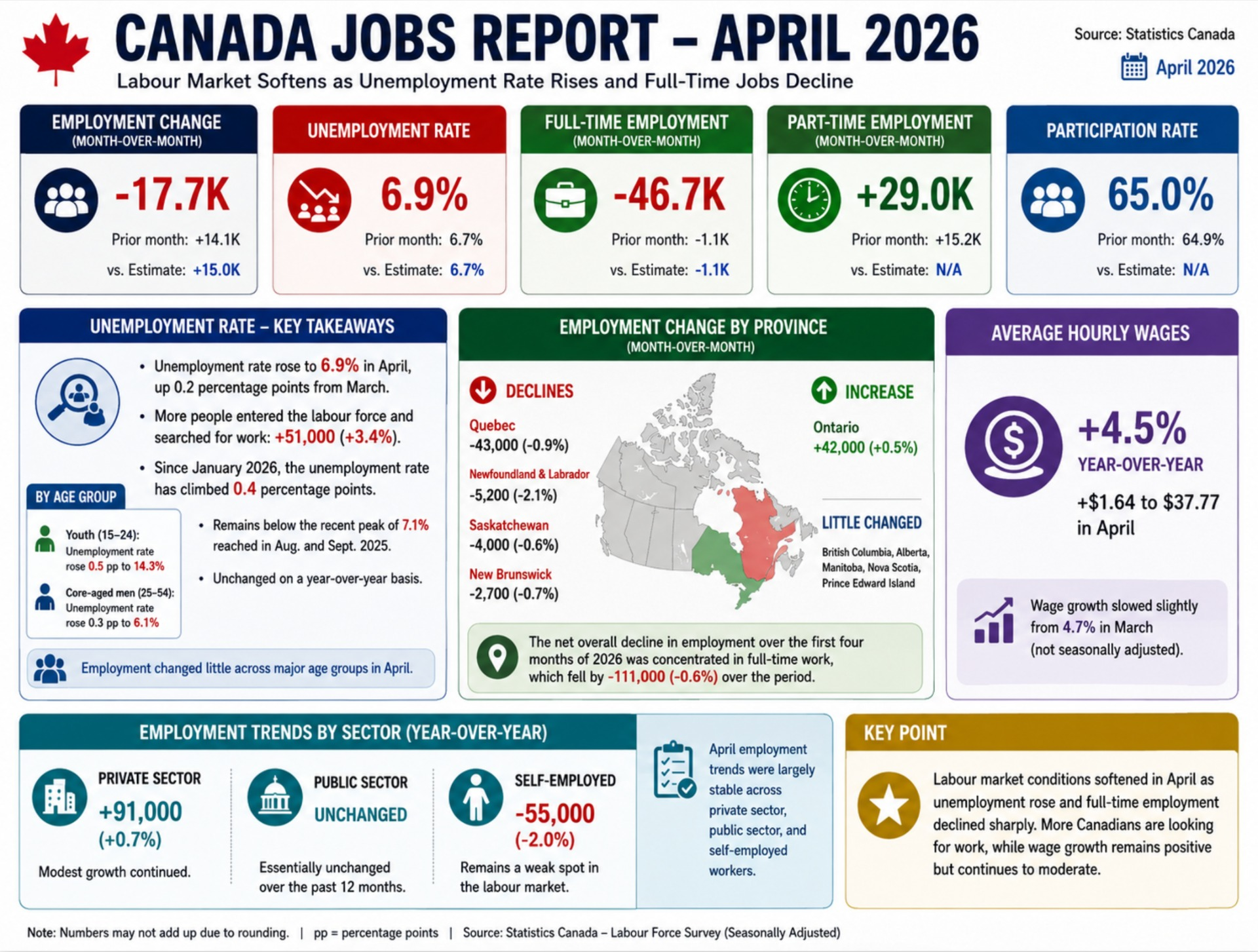

Chi tiết từ Cơ quan Thống kê Canada

Phân bổ theo Tỉnh bang

Xu hướng Thị trường Lao động

Cập nhật về Tỷ lệ Thất nghiệp

Tổng quan về Khảo sát & Góc nhìn Chính sách

Khảo sát Lực lượng Lao động do Cơ quan Thống kê Canada công bố hàng tháng cung cấp dữ liệu toàn diện về việc làm, thất nghiệp và sự tham gia lực lượng lao động trên toàn quốc. Báo cáo được phát hành vào ngày thứ Sáu đầu tiên hoặc thứ hai của mỗi tháng vào lúc 19:30 (theo giờ Việt Nam), khảo sát khoảng 56,000 hộ gia đình và theo dõi những thay đổi việc làm theo ngành nghề, tỉnh bang, trạng thái làm việc và các đặc điểm nhân khẩu học.

Dữ liệu này không chỉ đo lường số lượng việc làm ròng được tạo ra mà còn đóng vai trò thước đo sức khỏe nền kinh tế. Báo cáo được Ngân hàng Trung ương Canada (BOC) theo dõi chặt chẽ trong quá trình đánh giá và thiết lập chính sách tiền tệ. Ở thời điểm hiện tại, thị trường không còn định giá (priced in) thêm bất kỳ đợt cắt giảm lãi suất nào từ Ngân hàng Trung ương Canada.

Dữ liệu chi tiết:

Góc nhìn vĩ mô

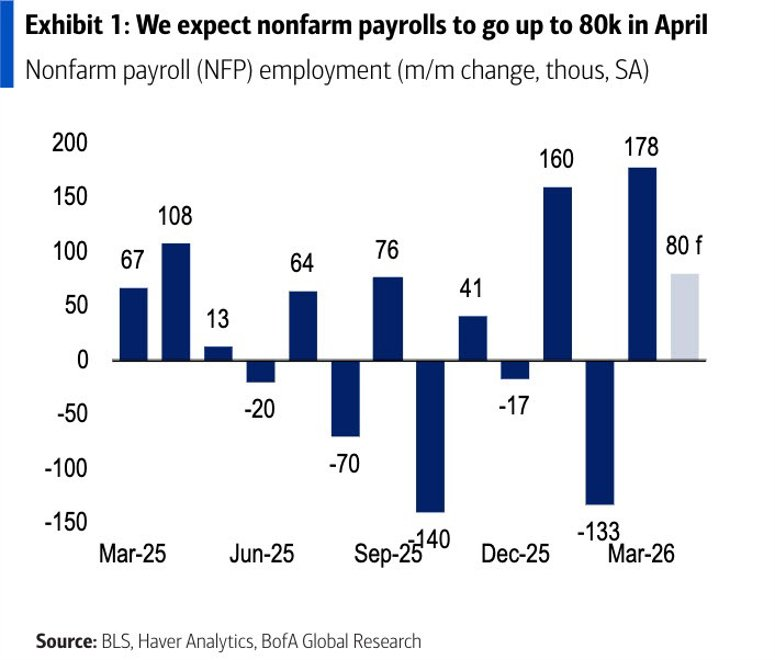

Thị trường lao động Mỹ bước vào tháng 4 sau khi ghi nhận một đợt phục hồi mạnh mẽ nhưng có phần "hào nhoáng". Bảng lương phi nông nghiệp tháng 3 tăng 178K, trong khi tháng 1 được điều chỉnh tăng 34K lên mức +160K và tháng 2 bị điều chỉnh giảm 41K xuống -133K, khiến tổng mức tăng của hai tháng trước đó thấp hơn 7K so với báo cáo ban đầu. Nếu làm phẳng các biến động, số lượng việc làm tạo mới chỉ đạt trung bình 68K mỗi tháng trong ba tháng qua - chỉ cao hơn đôi chút so với tốc độ hòa vốn mà thị trường lao động hiện đang cần để duy trì sự ổn định.

Cơ cấu việc làm đang đóng vai trò lớn trong sự phục hồi này. Chỉ riêng lĩnh vực chăm sóc sức khỏe đã đóng góp 76K vào mức tăng của tháng 3, phần lớn trong số đó là những công nhân bị ảnh hưởng bởi đình công quay trở lại làm việc. Trong khi đó, tỷ lệ thất nghiệp giảm nhẹ xuống 4.3% từ mức 4.4% một phần là do tỷ lệ tham gia lực lượng lao động trượt xuống 61.9% từ mức 62.0%, đồng nghĩa với việc sự cải thiện này chủ yếu phản ánh việc người dân rời khỏi lực lượng lao động thay vì thực sự tìm được việc làm.

Tiền lương đã hạ nhiệt đáng kể. Thu nhập bình quân mỗi giờ chỉ tăng 0.2% so với tháng trước và 3.5% so với cùng kỳ năm ngoái - tốc độ tăng trưởng hàng năm chậm nhất kể từ tháng 5/2021. Đợt điều chỉnh cơ sở đã vẽ lại bức tranh năm 2025 yếu kém hơn đáng kể so với những gì dữ liệu thời gian thực từng thể hiện, qua đó đặt ra một rào cản khắt khe hơn cho tháng 4 trong việc xác nhận động lượng tăng trưởng thực sự, thay vì chỉ là những dữ liệu bị bóp méo bởi các cuộc đình công.

Phát biểu của quan chức Fed Stephen Miran trên Fox Business:

Nhận định: Những phát biểu này không gây bất ngờ vì Stephen Miran được Tổng thống Trump bổ nhiệm vào Fed với sứ mệnh thúc đẩy lãi suất thấp. Ông đang cố gắng dẫn dắt cuộc thảo luận theo hướng cắt giảm lãi suất bất chấp bối cảnh hiện tại.

Tuy nhiên, cần lưu ý rằng nhiệm kỳ chính thức của Miran đã hết hạn. Hiện ông chỉ đang giữ vai trò tạm quyền trong khi chờ Thượng viện xác nhận Kevin Warsh làm Chủ tịch Fed mới. Do đó, ý kiến của Miran không đại diện cho quan điểm đa số trong Ủy ban Thị trường Mở Liên bang (FOMC).

Trong bối cảnh xung đột Mỹ - Iran kéo dài, nhiều quan chức Fed khác đang thận trọng hơn với rủi ro lạm phát tăng từ phía cung (energy shock). Việc cố tình hạ thấp rủi ro lạm phát lúc này có thể lặp lại sai lầm nghiêm trọng của giai đoạn “lạm phát chỉ là tạm thời” năm 2021-2022.

Giá dầu thô WTI đang giao dịch trong ngưỡng 80 - 115 USD/thùng hình thành kể từ khi xung đột bắt đầu, khi các tín hiệu trái chiều liên tục khiến nhà đầu tư thận trọng.

Giá dầu chủ yếu đi ngang trong thời gian gần đây nhưng chịu áp lực giảm kể từ thứ Tư sau một loạt tin tức tích cực về tiến triển Mỹ - Iran. Giá dầu giảm mạnh sau khi Tổng thống Trump tạm dừng Dự án Freedom để ưu tiên hoàn tất thỏa thuận với Iran. Thị trường diễn giải động thái này là bước tiến quan trọng hướng tới một thỏa thuận.

Axios sau đó đưa tin Mỹ và Iran đang tiến gần đến một bản ghi nhớ một trang nhằm chấm dứt xung đột, và Mỹ đang chờ phản hồi của Iran về một số vấn đề then chốt. Hiện Iran vẫn chưa phản hồi.

Hôm qua, giá dầu bật tăng trở lại sau khi căng thẳng leo thang tại Eo biển Hormuz. Iran đã tấn công 3 tàu khu trục Mỹ bằng tên lửa, drone và thuyền nhỏ, Mỹ đáp trả bằng các cuộc không kích vào Bandar Abbas và đảo Qeshm. Tuy nhiên, sự leo thang nhanh chóng được hạ nhiệt khi quan chức Mỹ khẳng định đây “không phải hành động chiến tranh” và lệnh ngừng bắn vẫn còn hiệu lực. Tổng thống Trump sau đó gọi các cuộc tấn công của Mỹ là “cú đánh nhẹ” và “cú vuốt ve”, đồng thời xác nhận đàm phán ngừng bắn với Iran vẫn đang tiếp tục.

Áp lực ngoại giao mạnh mẽ nhằm tìm giải pháp hòa bình thay vì chiến tranh toàn diện đang liên tục kìm hãm đà tăng của giá dầu, khi thị trường kỳ vọng cuối cùng hai bên sẽ đạt được thỏa thuận.

Morgan Stanley đặt mục tiêu giá vàng 5.200 USD/oz trong năm nay, được thúc đẩy bởi hoạt động mua ETF, tích lũy của Trung Quốc và việc Fed cắt giảm lãi suất năm 2027, nhưng cảnh báo rằng xung đột Iran đã phơi bày bản chất vàng là một giao dịch theo lãi suất, chứ không phải tài sản trú ẩn.

Vàng đã giảm mạnh kể từ khi xung đột Iran nổ ra, và Morgan Stanley lập luận rằng đợt giảm này không phải bất thường mà là một tín hiệu: vai trò lâu đời nhất của kim loại — tài sản trú ẩn trong những thời điểm căng thẳng địa chính trị — đã bị lu mờ bởi mức độ nhạy cảm với lãi suất thực, một sự thay đổi có hệ quả lâu dài đối với cách nhà đầu tư định vị quanh kim loại này.

Kể từ khi xung đột Iran bắt đầu, vàng đã mất 14.5% giá trị — mức giảm khiến kim loại này tụt lại sau cả cổ phiếu toàn cầu lẫn cổ phiếu Mỹ trong cùng giai đoạn. Chỉ số FTSE All-World đã giảm 9% và S&P 500 giảm 7.8%, có nghĩa vàng không chỉ thất bại trong việc cung cấp sự bảo vệ mà nhà đầu tư truyền thống kỳ vọng, mà còn kém hiệu suất hơn chính các tài sản rủi ro mà nó được cho là sẽ phòng ngừa. Phân tích của Morgan Stanley về sự kém hiệu suất này dò theo một đường thẳng qua kênh lãi suất.

Lập luận của ngân hàng diễn ra như sau: giá dầu tăng cao do xung đột tạo ra đã làm gia tăng lo ngại lạm phát, từ đó làm giảm kỳ vọng thị trường về việc Fed cắt giảm lãi suất, đẩy lợi suất thực lên cao hơn. Lợi suất thực cao hơn làm tăng chi phí cơ hội của việc nắm giữ vàng — vốn không sinh ra thu nhập — và kim loại này đã được định giá lại tương ứng. Trong cách định khung của Morgan Stanley, chính sách tiền tệ đã trở thành một lực đẩy mạnh hơn đối với vàng so với chiến tranh, một kết luận đi ngược hoàn toàn với tư duy thông thường nhiều thập kỷ qua về hành vi của kim loại này.

Một lực cản (headwind) thứ hai đến từ việc các nhà đầu tư tổ chức rút lui. Các ngân hàng trung ương và quỹ ETF — vốn đã là những người mua vàng nhất quán và đôi khi mua mạnh trong những năm trước — đã tạm dừng hoạt động mua sau khi xung đột bắt đầu, một số bên còn bán mạnh kim loại này. Việc rút đi lực cầu cấu trúc đó đã khuếch đại đà bán theo lãi suất và khiến vàng mất đi mức sàn mà hoạt động mua của khối chính thức trước đây đã cung cấp.

Mặc dù tất cả những điều đó, Morgan Stanley vẫn duy trì quan điểm bullish về kim loại trong dài hạn và đã đặt mục tiêu giá 5.200 USD/oz cho cuối năm nay. Kịch bản xây dựng của ngân hàng dựa trên một số diễn biến mà họ kỳ vọng sẽ thành hiện thực: ETF đã bắt đầu mua trở lại, Trung Quốc đã tái tích lũy dự trữ vàng, đồng USD đang suy yếu, và Fed được kỳ vọng sẽ cắt giảm lãi suất hai lần với 25 điểm cơ bản mỗi lần — vào tháng 1 và tháng 3/2027. Mỗi yếu tố trên, nếu phát triển như Morgan Stanley dự đoán, sẽ làm giảm lực cản từ lợi suất thực và khôi phục các động lực cầu vốn đã thúc đẩy đà tăng nhiều năm của vàng trước khi xung đột làm gián đoạn.

Bài học rộng hơn từ báo cáo này mang tính cấu trúc. Theo Morgan Stanley, vàng không còn chủ yếu là một "fear trade" được kích hoạt bởi các sự kiện địa chính trị nữa. Nó đã trở thành một "real rates trade" — phản ứng với các hệ quả chính sách tiền tệ của những sự kiện đó hơn là phản ứng với chính các sự kiện. Đối với những nhà đầu tư đã mua vàng như một bảo hiểm chống lại chính loại xung đột đang diễn ra ở Vịnh Ba Tư, đây là một sự đánh giá lại đáng kể và không hề thoải mái.

Việc tái định khung vàng như một "real rates trade" thay vì một công cụ phòng ngừa địa chính trị có ý nghĩa lớn đối với cách các bộ phận giao dịch năng lượng và hàng hoá nên mô hình hoá hành vi của kim loại này trong xung đột Vịnh hiện tại. Nếu luận điểm của Morgan Stanley đúng, các đợt tăng giá dầu làm dấy lên lo ngại lạm phát và kìm hãm kỳ vọng Fed cắt giảm lãi suất sẽ tiếp tục đè nặng lên vàng ngay cả khi môi trường địa chính trị xấu đi — đảo ngược lại logic tài sản trú ẩn truyền thống mà nhiều trader vẫn dựa vào.

Mục tiêu 5.200 USD của ngân hàng phụ thuộc vào một chuỗi sự kiện bao gồm ETF và ngân hàng trung ương mua trở lại, USD suy yếu và Fed cắt giảm lãi suất đầu năm 2027 — những điều còn xa mới được đảm bảo và mâu thuẫn với môi trường lãi suất "cao kéo dài". Việc Trung Quốc tái tích lũy dự trữ là yếu tố bất định: nếu hoạt động mua đó được duy trì bền vững và trên diện rộng, nó có thể vô hiệu hoá lực cản lợi suất thực vốn đã đè nặng lên kim loại này kể từ khi xung đột bắt đầu. Hiện tại, mức giảm 14.5% của vàng kể từ khi xung đột Iran nổ ra là một dữ kiện sẽ buộc các bộ phận giao dịch phải suy nghĩ lại — những bộ phận đã định vị kim loại như một bảo hiểm chống lại chính loại sự kiện này.

Hôm nay là ngày công bố dữ liệu việc làm Mỹ. Dù thị trường vẫn tập trung chính vào diễn biến Mỹ - Iran, báo cáo Non-Farm Payrolls vẫn là sự kiện rủi ro quan trọng kết thúc tuần.

Đồng thuận thị trường: +62k việc làm, tỷ lệ thất nghiệp giữ ở 4,3%.

Dưới đây là nhận định của các ngân hàng và tổ chức lớn:

BofA

Goldman Sachs

Morgan Stanley

Các dự báo lệch nhóm:

Barclays

Citi (dự báo cực đoan)

USD/CHF tiếp tục suy yếu trong phiên thứ Sáu, đảo ngược hoàn toàn mức tăng của ngày thứ Năm. Cặp tiền tệ này đang giao dịch chỉ cách mức đáy hai tháng tại 0.7765 một vài pip. Thị trường hiện chuyển sự chú ý sang báo cáo NFP tháng 4 của Mỹ.

Tại Thụy Sĩ, số liệu Chỉ số Tâm lý Tiêu dùng SECO yếu không đủ để làm suy giảm sức mạnh của CHF.

Dự báo NFP tháng 4: Thị trường kỳ vọng tốc độ tạo việc làm sẽ chậm lại đáng kể, trong khi tỷ lệ thất nghiệp dự báo giữ ổn định ở mức 4,3%. Các con số này sẽ được theo dõi kỹ lưỡng để đánh giá hướng đi tiếp theo của Fed, đặc biệt sau khi có sự chia rẽ rõ rệt trong Ủy ban chính sách tiền tệ tuần trước.

Phân tích kỹ thuật: USD/CHF duy trì thiên kiến giảm trong ngắn hạn khi không thể rời khỏi mức đáy hai tháng tại 0.7765.

Phe bán đang thử thách vùng 0.7765 (mức thấp ngày thứ Năm). Mục tiêu chính tiếp theo là mức thấp ngày 10/3 tại 0.7748. Nếu phá vỡ xuống dưới, mục tiêu tiếp theo sẽ là mức thấp ngày 27/2 quanh 0.7675.

Phía tăng giá đã bị giới hạn tại 0.7809 trong phiên sáng nay, chặn đứng đà tiến tới đỉnh tuần gần 0.7850. Các mức cao hơn như 0.7930 (đỉnh ngày 13 và 29/4) hiện vẫn còn xa vời.

Kỳ vọng tăng lãi suất đến cuối năm:

Không có nhiều diễn biến trong phiên giao dịch hôm nay khi giới đầu tư phần lớn đang chờ tin mới từ xung đột Mỹ-Iran. Tới thời điểm này, vẫn chưa có thông tin nào mới khi thị trường tiếp tục chờ đợi thoả thuận khung được kỳ vọng sẽ ít nhất giúp khai thông Eo biển Hormuz. Vẫn còn phải chờ xem một thoả thuận như vậy sẽ vận hành thế nào trong bối cảnh chưa bao gồm các cuộc đàm phán hạt nhân — nhưng có lẽ đó là những bước đi nhỏ ban đầu cần thiết.

Trong khi tiếp tục chờ đợi, thị trường ít nhất vẫn duy trì niềm tin. Giá dầu thô WTI giảm 0.2% xuống 94.50 USD, trong khi hợp đồng tương lai S&P 500 tăng 0.4% trong phiên. Phố Wall vẫn đi theo nhịp riêng khi đà tăng của nhóm cổ phiếu công nghệ tiếp tục được nối dài. Hợp đồng tương lai Nasdaq hiện tăng 0.6%. Theo đó, đồng USD suy yếu nhẹ trên diện rộng.

Mức biến động không lớn, nhưng EUR/USD chạm vùng 1.1760, tăng 0.2% trong phiên. Trong khi đó, GBP/USD tăng 0.4% chạm mốc 1.3600 và AUD/USD tăng 0.3% lên vùng 0.7230.

Các đồng tiền chính chưa phản ứng mạnh với các tin tức địa chính trị mới nhất. Tuy nhiên, sự thận trọng này có lẽ cũng phản ánh phần nào diễn biến trên thị trường trái phiếu. Trong khi cổ phiếu lao về phía trước, thị trường trái phiếu vẫn cho thấy áp lực lạm phát sẽ còn dai dẳng bất kể tin tức là gì, và sẽ tiếp tục gây khó khăn cho các nền kinh tế lớn.

Vì vậy, đà bán USD bị kìm hãm phần nào dù xu hướng tuần này khá rõ ràng. EUR/USD là một ví dụ điển hình thể hiện tâm lý của giới giao dịch ngoại hối hiện tại.

Đồng USD tuy yếu nhưng chưa thực sự phá vỡ ngưỡng hỗ trợ để báo hiệu một bước đột phá tức thì trong vấn đề Mỹ-Iran. Điều đó được phản ánh qua việc giá vẫn giữ ở dưới mốc 1.1800. Trong khi đó, cặp tỷ giá cũng đang giữ vùng hỗ trợ gần đường trung bình động 200 ngày (đường xanh dương) — hiện ở mức 1.1677. Như vậy, đồng USD cũng không đang thoái lui với động lực mạnh hơn vì vẫn còn hy vọng tình hình sẽ cải thiện.

Bên cạnh đó, một điểm thú vị là thị trường hiện đang định giá ECB sẽ tăng lãi suất nhiều hơn Fed, bất chấp việc khu vực đồng euro được cho là đang ở vị thế tệ hơn Mỹ.

Nếu kết hợp yếu tố này với khả năng ECB có thể phải đảo chiều hoặc Fed phải bắt kịp, có lý do để cho rằng EUR/USD có thể giảm trong dài hạn. Nhưng đó là chủ đề cho một bài phân tích riêng.

Hiện tại, cặp tỷ giá này đang làm tốt vai trò phản ánh tâm lý của giới giao dịch ngoại hối — một trạng thái lạc quan thận trọng về diễn biến Mỹ-Iran, dù đồng USD suy yếu trong tuần này.

Đồng USD giảm nhẹ trong phiên giao dịch khi tâm lý thị trường duy trì trạng thái ổn định, trong bối cảnh nhà đầu tư tiếp tục theo dõi diễn biến liên quan đến căng thẳng Mỹ–Iran.

Hiện chưa có thông tin đột phá mới. Thị trường vẫn tập trung vào khả năng hình thành một khuôn khổ thỏa thuận nhằm từng bước mở lại eo biển Hormuz, dù các chi tiết về việc tách biệt vấn đề này với đàm phán hạt nhân vẫn chưa rõ ràng.

Tài sản rủi ro giữ đà tích cực, dầu đi ngang

Tâm lý “risk-on” tiếp tục chiếm ưu thế nhẹ trên thị trường:

Đà tăng của chứng khoán Mỹ tiếp tục diễn ra độc lập với các yếu tố địa chính trị, qua đó tạo áp lực điều chỉnh nhẹ lên đồng USD.

USD điều chỉnh nhẹ, các đồng tiền chính phục hồi

Trên thị trường ngoại hối, các đồng tiền lớn ghi nhận mức tăng nhẹ so với USD:

Tuy nhiên, phản ứng chung của thị trường tiền tệ với tin tức địa chính trị vẫn khá hạn chế, cho thấy tâm lý thận trọng vẫn đang chi phối.

Phân kỳ giữa cổ phiếu và trái phiếu tiếp tục đáng chú ý

Một điểm đáng chú ý là sự phân hóa giữa các thị trường tài sản. Trong khi chứng khoán tiếp tục tăng mạnh, thị trường trái phiếu vẫn phản ánh quan điểm rằng áp lực lạm phát chưa hạ nhiệt.

Diễn biến này đang góp phần hạn chế đà suy yếu của USD, dù xu hướng điều chỉnh đã phần nào rõ ràng hơn trong tuần.

EUR/USD: phản ánh trạng thái “lạc quan thận trọng”

Diễn biến của EUR/USD tiếp tục cho thấy tâm lý giằng co trên thị trường ngoại hối.

Cặp tiền vẫn chưa thể bứt phá dứt khoát qua mốc 1,1800, trong khi vùng hỗ trợ quanh đường trung bình động 200 ngày (hiện ở 1,1677) vẫn được giữ vững.

Điều này cho thấy USD đang yếu đi nhưng chưa hình thành xu hướng giảm rõ ràng, khi thị trường vẫn kỳ vọng tình hình địa chính trị có thể cải thiện dần.

Kỳ vọng chính sách tiền tệ vẫn tiềm ẩn rủi ro điều chỉnh

Thị trường hiện đang định giá khả năng Ngân hàng Trung ương châu Âu (ECB) tiếp tục duy trì lập trường “diều hâu” hơn so với Fed, dù nền kinh tế khu vực eurozone được đánh giá yếu hơn Mỹ.

Sự lệch pha này có thể dẫn đến điều chỉnh kỳ vọng trong thời gian tới, либо ECB phải giảm tốc độ thắt chặt, либо Fed buộc phải bắt kịp chu kỳ chính sách.

Tổng kết

Nhìn chung, thị trường đang vận động trong trạng thái lạc quan thận trọng, với USD suy yếu nhẹ nhưng chưa phá vỡ xu hướng, trong khi nhà đầu tư tiếp tục đặt cược vào kịch bản hạ nhiệt dần của căng thẳng Mỹ–Iran.