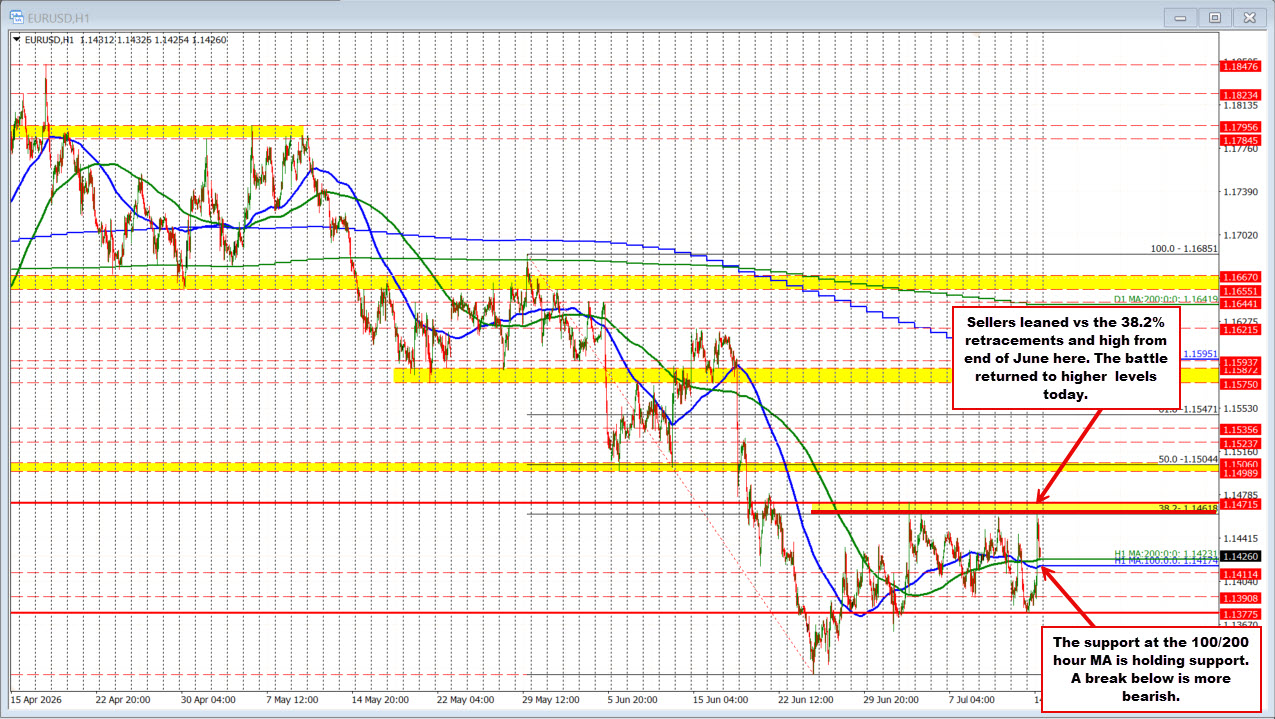

EUR/USD nối dài đà tăng sau dữ liệu lạm phát Mỹ mềm, tâm điểm vẫn là căng thẳng Mỹ-Iran

Đồng USD suy yếu trên diện rộng trong hai phiên gần đây sau khi số liệu lạm phát Mỹ thấp hơn dự kiến, kéo theo làn sóng định giá lại kỳ vọng lãi suất theo hướng dovish. Khả năng Fed tăng lãi suất trong tháng 7 gần như bị loại bỏ; thị trường hiện dự báo đợt tăng sớm nhất vào tháng 9 và một đợt tăng được định giá đầy đủ vào tháng 12. Tuy vậy, căng thẳng Mỹ-Iran vẫn khiến rủi ro lạm phát nghiêng lên, nên đà giảm của USD được cho là hạn chế nếu chưa có tín hiệu hạ nhiệt rõ ràng. Về phía EUR, lạm phát tháng 6 hạ nhiệt cùng giá năng lượng giảm đã làm giảm áp lực thắt chặt với ECB, gần như chốt việc tạm dừng trong tháng 7; thị trường định giá 43 điểm cơ bản thắt chặt vào cuối năm. Trên khung ngày, EURUSD đã chạm đường xu hướng giảm chính: phe bán có thể canh vào lệnh hướng về vùng 1.10, trong khi phe mua cần giá phá lên để mở đường tới 1.16. Hôm nay thị trường đón doanh số bán lẻ và số đơn xin trợ cấp thất nghiệp Mỹ; tâm điểm vẫn là các diễn biến Mỹ-Iran.