Chứng khoán Mỹ đóng cửa tăng điểm phiên thứ hai liên tiếp, trong đó Nasdaq dẫn đầu với mức tăng 1.16%, S&P 500 tăng 0.72% và Russell 2000 tăng 0.64%. Khi hơn một nửa tuần giao dịch đã trôi qua, các chỉ số chính đang trên đà chấm dứt chuỗi 5 tuần giảm liên tiếp. S&P 500 hiện tăng 3.24% trong tuần, hướng tới tuần tăng mạnh nhất kể từ cuối tháng 11, trong khi Nasdaq tăng 4.26%, cũng có thể ghi nhận tuần tốt nhất kể từ cùng giai đoạn—nếu đà tăng được duy trì đến cuối tuần.

- Dow Jones +0.48%

- S&P 500 +0.72%

- Nasdaq Composite +1.6%

Trên thị trường lãi suất, lợi suất ban đầu giảm nhưng đã đảo chiều tăng trở lại vào cuối phiên. Lợi suất trái phiếu 10 năm tăng 2.3 điểm cơ bản lên 4.334%, sau khi chạm mức thấp trong phiên là 4.261%. Lợi suất 2 năm tăng 1.4 điểm cơ bản lên 3.813%, sau khi có lúc giảm xuống 3.735%. Trong khi đó, giá dầu giảm nhẹ, giao dịch ngay dưới mốc 100 USD tại 99.60 USD, giảm 1.78 USD trong ngày nhưng vẫn cao hơn đáng kể so với mức thấp trong phiên là 96.50 USD.

Tâm lý trên thị trường cổ phiếu tiếp tục được hỗ trợ bởi kỳ vọng ngày càng tăng rằng xung đột với Iran có thể sắp đi đến hồi kết. Tổng thống Trump dự kiến sẽ phát biểu, với tín hiệu cho thấy ông có thể tuyên bố các mục tiêu quân sự cơ bản đã đạt được và xung đột đang dần khép lại. Tuy nhiên, bất định vẫn hiện hữu. Eo biển Hormuz vẫn là một rủi ro địa chính trị then chốt, vừa là điểm nghẽn đối với dòng chảy năng lượng toàn cầu, vừa là công cụ chiến lược của Iran, ngay cả khi cơ sở hạ tầng và bộ máy lãnh đạo đã chịu thiệt hại đáng kể. Ông Trump được cho là sẽ chỉ trích các đồng minh NATO vì không hỗ trợ Mỹ trong việc mở lại tuyến vận tải, dù thực tế cuộc chiến được khởi động bởi Mỹ và Israel mà không tham vấn các đồng minh.

Lợi suất tại Mỹ được hỗ trợ bởi loạt dữ liệu kinh tế tích cực hơn kỳ vọng trong ngày. Báo cáo ADP tháng 3 mang lại tín hiệu ổn định nhưng chưa thực sự bứt phá trước thềm báo cáo NFP vào thứ Sáu. Việc làm khu vực tư nhân tăng +62K, cao hơn mức dự báo +40K và tương đối phù hợp với tháng trước (điều chỉnh lên +66K), cho thấy thị trường lao động đang dần ổn định sau khởi đầu yếu trong năm. Đà tăng chủ yếu đến từ các doanh nghiệp nhỏ (+85K), tập trung vào lĩnh vực giáo dục và y tế, trong khi xây dựng cũng đóng góp tích cực. Tuy nhiên, sự suy giảm trong các ngành thương mại/vận tải, sản xuất và tuyển dụng tại các doanh nghiệp vừa và lớn cho thấy nhu cầu vẫn còn thiếu đồng đều. Xét về chính sách, báo cáo này phần nào làm giảm bớt rủi ro suy yếu của thị trường lao động, nhưng chưa đủ để cho thấy một sự tăng tốc trở lại rõ rệt. Tăng trưởng tiền lương giữ ổn định ở mức 4.5% đối với nhóm lao động giữ việc, trong khi nhóm chuyển việc ghi nhận mức tăng nhẹ lên 6.6%, phản ánh sự bền bỉ nhất định của thu nhập lao động.

Trước thềm báo cáo NFP, dữ liệu ADP mang tính tích cực nhẹ so với kỳ vọng, đặc biệt sau cú giảm bất ngờ -94K của tháng trước. Với dự báo thị trường là phục hồi +65K và tỷ lệ thất nghiệp giữ nguyên ở 4.4%, số liệu này củng cố kịch bản phục hồi dần dần thay vì bật tăng mạnh, cho thấy thị trường lao động ổn định nhưng chưa đủ mạnh để thay đổi đáng kể câu chuyện chính sách của Fed.

Doanh số bán lẻ Mỹ cũng củng cố câu chuyện về một người tiêu dùng vẫn vững vàng. Doanh số tháng 2 tăng 0.6%, vượt kỳ vọng 0.5% và phục hồi sau mức giảm nhẹ tháng 1 (điều chỉnh còn -0.1%). Các thành phần chi tiết cũng tích cực, với doanh số không bao gồm ô tô (+0.5%), không bao gồm ô tô và xăng (+0.4%) và nhóm kiểm soát (+0.5%) đều vượt dự báo—một tín hiệu quan trọng đối với GDP. Trên cơ sở năm, doanh số tăng tốc lên +3.7% từ +3.2%, phản ánh nhu cầu ổn định. Động lực chính đến từ y tế, may mặc, cùng với tăng trưởng vững ở bán lẻ trực tuyến và dịch vụ ăn uống, dù vẫn có sự yếu đi ở thực phẩm và nội thất. Tổng thể, dữ liệu cho thấy người tiêu dùng vẫn duy trì chi tiêu, qua đó hỗ trợ tăng trưởng kinh tế bất chấp bất định địa chính trị và vĩ mô.

Chỉ số ISM sản xuất tháng 3 cũng cao hơn nhẹ so với kỳ vọng, với PMI đạt 52.7 so với dự báo 52.5 (từ 52.4 trước đó), đánh dấu mức cao nhất kể từ tháng 8/2022 và là tháng thứ ba liên tiếp mở rộng. Tuy nhiên, các chi tiết bên trong lại cho thấy bức tranh không đồng đều: sản xuất cải thiện nhưng đơn hàng mới giảm xuống 53.5, cho thấy nhu cầu chưa tăng tốc rõ rệt, trong khi chỉ số việc làm vẫn ở vùng co hẹp (48.7), phản ánh sự yếu kém trong tuyển dụng ngành sản xuất. Đồng thời, áp lực lạm phát gia tăng mạnh, với chỉ số giá đầu vào tăng lên 78.3 và thời gian giao hàng kéo dài—phản ánh gián đoạn chuỗi cung ứng và chi phí đầu vào tăng do căng thẳng địa chính trị. Nhìn chung, ngành sản xuất đang ổn định và mở rộng nhẹ, nhưng tăng trưởng không đồng đều, với lạm phát dai dẳng và thị trường lao động yếu làm giảm bớt sự lạc quan.

Tồn kho doanh nghiệp thấp hơn kỳ vọng, trong khi doanh số tăng 0.4%, khiến tỷ lệ tồn kho/doanh số giảm xuống mức thấp hơn. Điều này có thể hỗ trợ tăng trưởng GDP trong thời gian tới khi các doanh nghiệp cần bổ sung hàng tồn kho về mức bình thường.

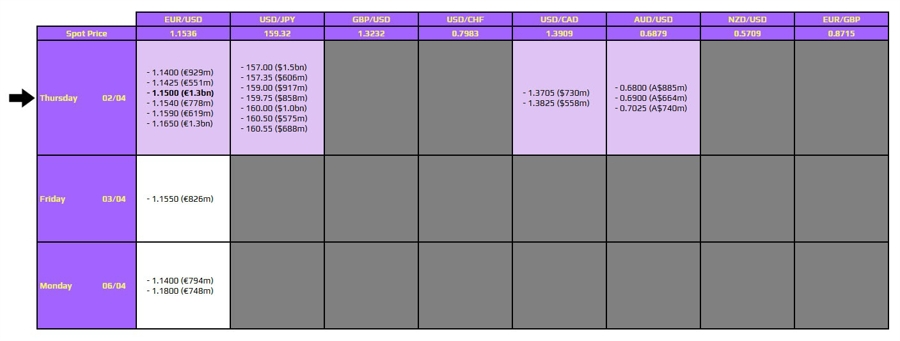

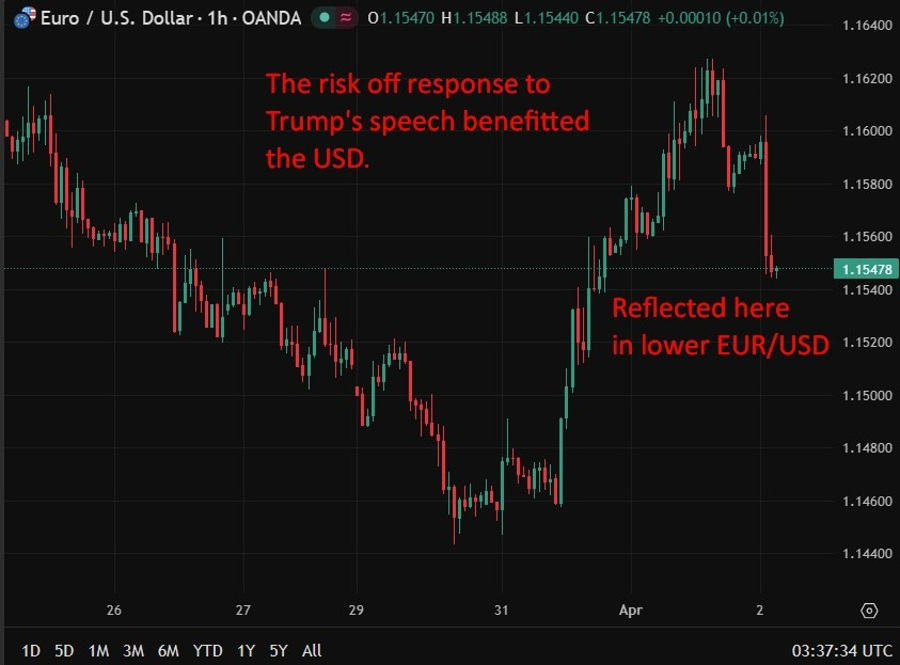

Trên thị trường ngoại hối, USD kết thúc phiên nhìn chung vẫn giảm so với các đồng tiền chính, nhưng đã thu hẹp đáng kể so với mức yếu nhất trong ngày khi lợi suất tăng và dữ liệu kinh tế tích cực hơn kỳ vọng giúp hạn chế đà giảm. CHF là đồng tiền mạnh nhất, với USDCHF giảm -0.64%, dù đã phục hồi từ mức đáy 0.7906 lên quanh 0.7941 vào cuối phiên. GBPUSD tăng 0.59% nhưng cũng đã điều chỉnh từ đỉnh 1.3346 xuống khoảng 1.3305, đồng thời quay lại dưới đường trung bình động 200 giờ tại 1.3315—một tín hiệu khiến xu hướng ngắn hạn nghiêng về trung tính đến tiêu cực. Tương tự, EURUSD tăng 0.31%, chạm đỉnh 1.1627 nhưng sau đó giảm về quanh 1.1590 khi phiên kết thúc. Cặp EURUSD từng vượt mức Fibonacci 38.2% của nhịp giảm từ đỉnh ngày 10/2 tại 1.1606 nhưng hiện đã quay trở lại dưới ngưỡng này, làm suy yếu phần nào tín hiệu kỹ thuật tích cực trong hai ngày qua. Nhìn chung, dù USD vẫn chịu áp lực trong ngày, việc không thể duy trì tại các mức yếu nhất cho thấy lực bán đang dần suy yếu, đặc biệt khi lợi suất và dữ liệu kinh tế bắt đầu cung cấp nền tảng hỗ trợ cho đồng bạc xanh.

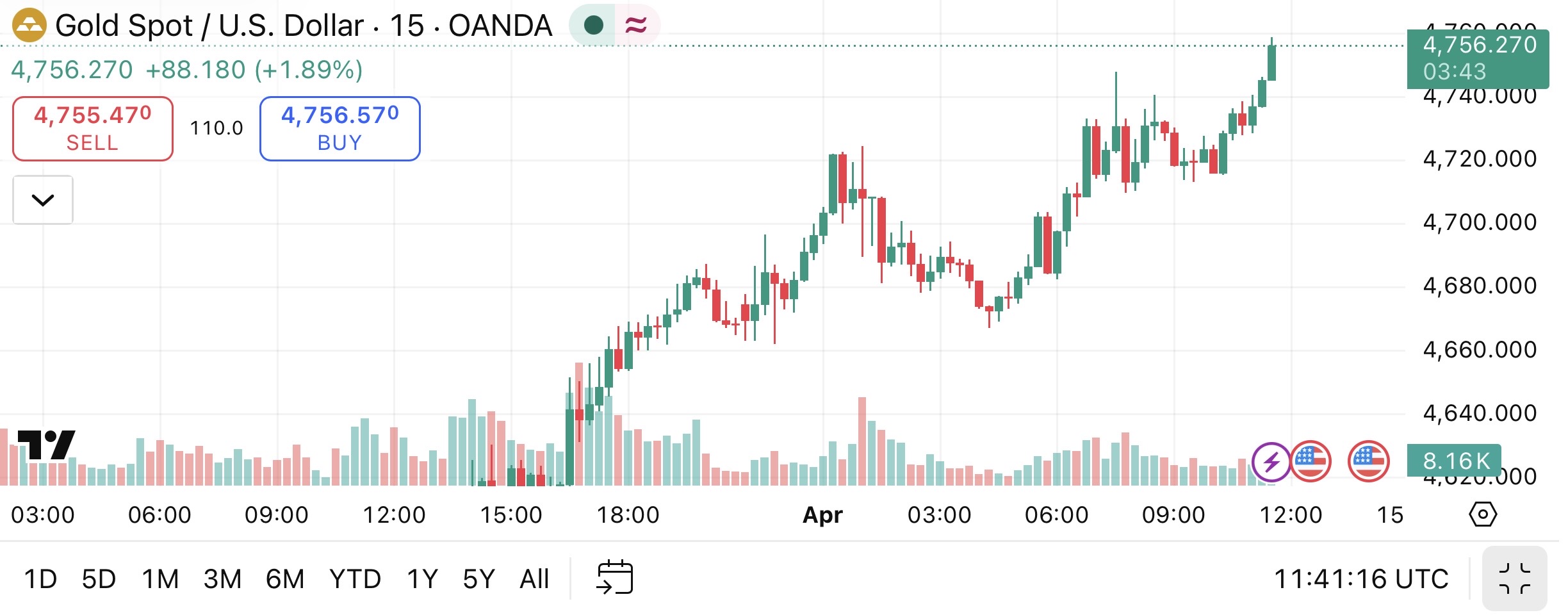

Trong khi đó, nhóm kim loại quý tăng giá trong phiên đầu tháng 4, với vàng đóng cửa tăng 2.9% lên 4,783.20 USD/ounce và bạc tăng 1.6% lên 75.867 USD/ounce. Cả vàng và bạc đều đã tăng 4 phiên liên tiếp, qua đó phục hồi sau giai đoạn chiến sự Iran khiến hoạt động đầu cơ trên thị trường hợp đồng tương lai kim loại quý kém hấp dẫn hơn đối với nhà đầu tư. Các nhà phân tích cho rằng đồng USD suy yếu cùng với kỳ vọng xoay quanh bài phát biểu giờ vàng của Tổng thống Trump trong tối nay là những yếu tố chính thúc đẩy đà tăng của kim loại quý. Bên cạnh đó, tín hiệu về khả năng chấm dứt chiến tranh tại Iran cũng đang hỗ trợ giá, khi dòng tiền có xu hướng dịch chuyển khỏi thị trường dầu mỏ sang các tài sản thay thế như vàng và bạc.