07/07/2026. Thị trường bước vào tuần mới với tâm lý ưa rủi ro rõ nét: chứng khoán Mỹ khởi sắc khi nhà đầu tư trở lại sau kỳ nghỉ lễ, Dow Jones lập kỷ lục mới còn Nasdaq dẫn dắt đà tăng nhờ sức bật của nhóm công nghệ vốn hóa lớn và bán dẫn. Đồng USD giao dịch ổn định hơn, trong khi giới đầu tư dồn sự chú ý về báo cáo CPI Mỹ và biên bản họp FOMC trong tuần này.

Phiên thứ Hai (6/7): Phố Wall khởi sắc, châu Âu phân hóa

Các chỉ số chứng khoán Mỹ đồng loạt tăng điểm khi nhà đầu tư quay lại thị trường với khẩu vị rủi ro tích cực. Dow Jones đóng cửa ở mức cao kỷ lục mới, tăng 0.29% lên 53,061.30 điểm; S&P 500 tăng 0.72% lên 7,537.42 điểm; còn Nasdaq bứt phá 1.12% lên 26,121.16 điểm nhờ dòng tiền đổ vào nhóm công nghệ và bán dẫn. Nhiều cổ phiếu công nghệ tăng mạnh như Tesla (+6.69%), AMD (+6.61%) và Broadcom (+3.73%). Sự hào hứng quanh chủ đề trí tuệ nhân tạo tiếp tục là động lực chính cho thị trường.

Tại châu Âu, diễn biến phân hóa khi nhà đầu tư chốt lời sau chuỗi tăng mạnh. Chỉ số STOXX 600 giảm 0.35% xuống 650.5 điểm, nhưng chỉ số DAX của Đức vẫn đóng cửa ở mức kỷ lục mới (+0.15%) nhờ đơn đặt hàng công nghiệp vượt kỳ vọng, và FTSE MIB của Ý cũng lập đỉnh mới (+0.27%). CAC 40 của Pháp giảm 0.33% và FTSE 100 của Anh giảm 0.26%.

Về dữ liệu kinh tế, chỉ số ISM Dịch vụ tháng 6 của Mỹ đạt 54.0 điểm, đúng như dự báo, cho thấy khu vực dịch vụ tiếp tục mở rộng ổn định. Ngược lại, chỉ số PMI dịch vụ của Canada rơi xuống 47.1 điểm từ mức 50.6 của tháng trước. Thống đốc Fed Christopher Waller bảo vệ vai trò của công cụ định hướng chính sách (forward guidance) và nhấn mạnh Fed vẫn cam kết đầy đủ với mục tiêu lạm phát 2%.

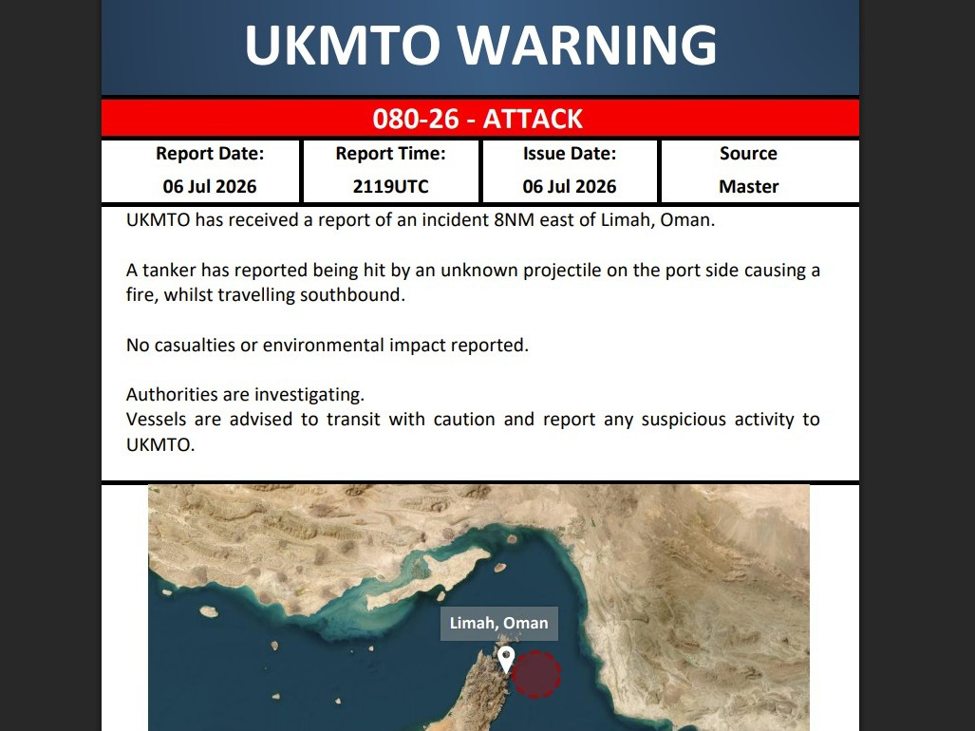

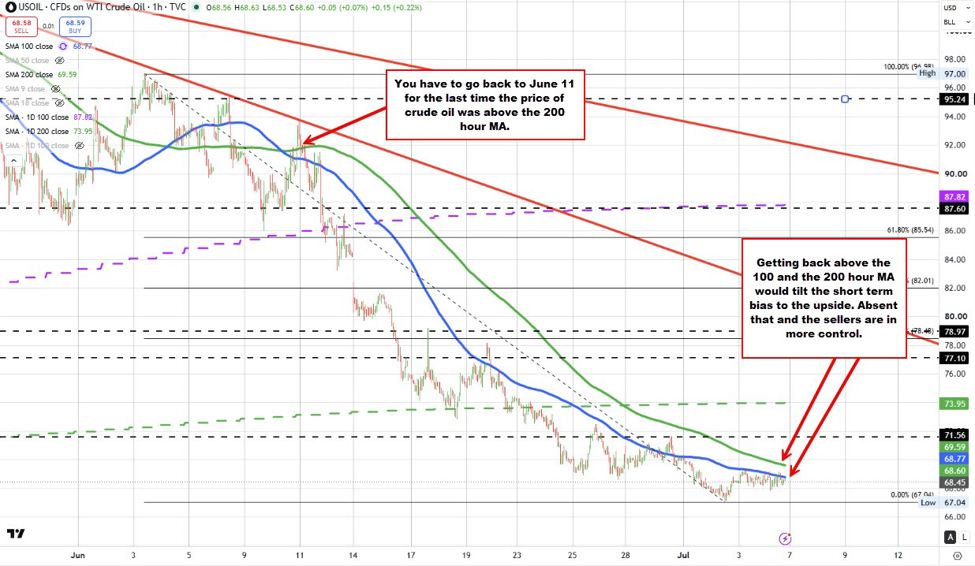

Trên thị trường hàng hóa, giá dầu bật tăng trong phiên sau thông tin một tàu bị tấn công gần eo biển Hormuz ngoài khơi Oman, làm dấy lên lo ngại địa chính trị. Dù vậy, dầu WTI chốt phiên gần như đi ngang, giảm nhẹ 0.14 USD xuống 68.55 USD/thùng. Giá vàng tiếp tục điều chỉnh giảm sau báo cáo việc làm NFP trái chiều tuần trước, giao dịch quanh vùng 4,095 USD khi thị trường chờ đợi báo cáo CPI.

Biến động tài sản chính

- Đồng USD: ổn định hơn, tăng mạnh nhất so với JPY (+0.45%), CHF (+0.25%) và NZD (+0.12%).

- Vàng (XAU/USD): điều chỉnh giảm, giao dịch quanh vùng 4,095 USD.

- Dầu thô (WTI): 68.55 USD/thùng (giảm 0.14 USD).

- Lợi suất trái phiếu Mỹ: 2 năm 4.112% (giảm 1.9 bps) | 10 năm 4.471% (giảm 0.7 bps); kỳ hạn dài 30 năm tăng nhẹ lên 4.986%.

- Chứng khoán Mỹ: Dow Jones 53,061.30 (+0.29%) | S&P 500 7,537.42 (+0.72%) | Nasdaq 26,121.16 (+1.12%).

Tâm điểm phiên hôm nay và tuần này

Trọng tâm của thị trường trong tuần dồn về báo cáo CPI của Mỹ và biên bản họp FOMC công bố vào thứ Tư. Do Fed đang tập trung vào lạm phát, dữ liệu CPI nhiều khả năng là chất xúc tác quan trọng nhất; xác suất Fed tăng lãi suất trong tháng 7 hiện ở mức 24%, còn tháng 9 khoảng 55%. Nhà đầu tư cũng sẽ theo dõi mọi tín hiệu về định hướng chính sách tiếp theo trong biên bản họp.

Ngoài ra, Ngân hàng Dự trữ New Zealand (RBNZ) họp chính sách ngày 8/7, với dự báo từ ING về khả năng tăng lãi suất thêm 25 bps lên 2.50%. Mùa báo cáo lợi nhuận quý 2 của doanh nghiệp Mỹ cũng sắp khởi động, trong khi diễn biến quanh eo biển Hormuz vẫn là yếu tố địa chính trị cần theo dõi sát với giá dầu.

Chúc các bạn một ngày giao dịch hiệu quả.