16/07/2026. Tâm lý thị trường phiên hôm qua nghiêng về tài sản rủi ro khi báo cáo lạm phát PPI của Mỹ thấp hơn dự kiến, củng cố kỳ vọng Fed tiếp tục cắt giảm lãi suất trong năm nay. Tuy nhiên, căng thẳng Mỹ - Iran leo thang trở lại vẫn phủ bóng lên thị trường hàng hoá và giữ nhà đầu tư trong trạng thái thận trọng.

Phiên hôm qua: USD suy yếu, chứng khoán Mỹ đảo chiều tăng

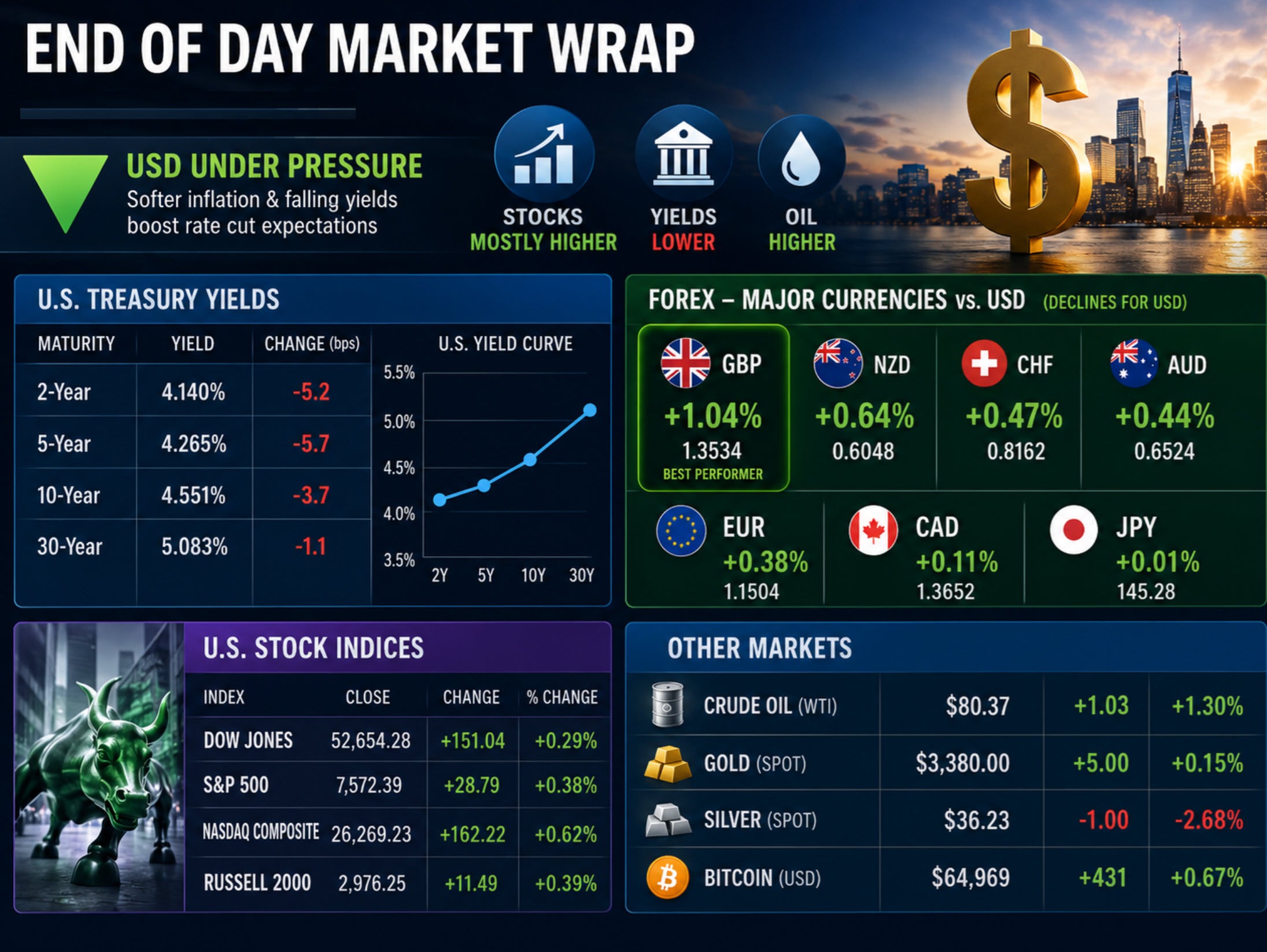

Chứng khoán Mỹ đóng cửa trong sắc xanh sau một phiên biến động, khi dữ liệu lạm phát ôn hoà kéo lợi suất trái phiếu chính phủ Mỹ đi xuống và hỗ trợ định giá cổ phiếu. Nasdaq dẫn dắt đà tăng, trong khi Dow Jones và S&P 500 cũng ghi nhận mức tăng vững. Bên dưới bề mặt, dòng tiền luân chuyển mạnh khi nhà đầu tư giảm tỷ trọng ở nhóm phần cứng AI và bán dẫn để chuyển sang cổ phiếu tài chính, công nghệ vốn hoá lớn chọn lọc và tiêu dùng.

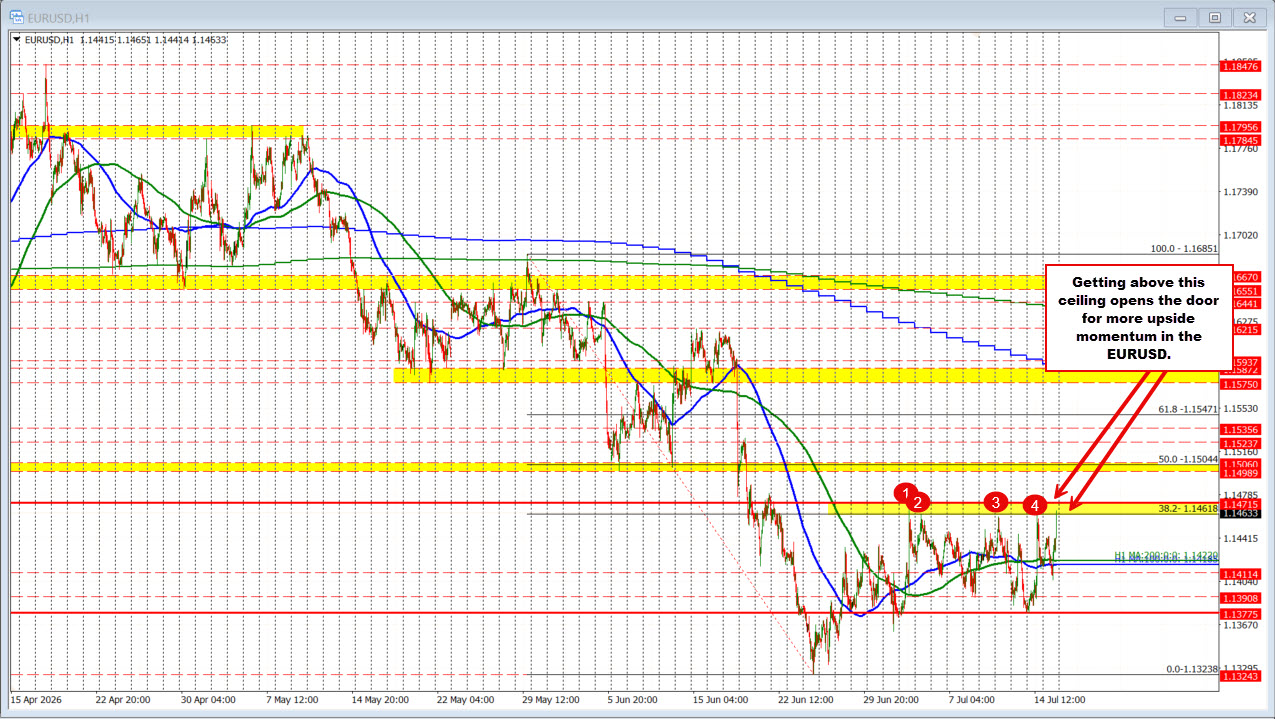

Trên thị trường ngoại hối, USD suy yếu trên diện rộng sau khi PPI hạ nhiệt, kéo theo lợi suất trái phiếu Mỹ giảm. GBP/USD là đồng tiền nổi bật nhất, có lúc tăng hơn 1% lên đỉnh 1.3557 trước khi lùi về quanh 1.3534, được hỗ trợ thêm bởi kỳ vọng bà Shabana Mahmood được bổ nhiệm làm Bộ trưởng Tài chính Anh — yếu tố củng cố niềm tin vào tài sản Anh. EUR/USD cũng tăng nhờ lợi suất Mỹ thấp hơn, trong khi AUD và NZD ghi nhận mức tăng vững.

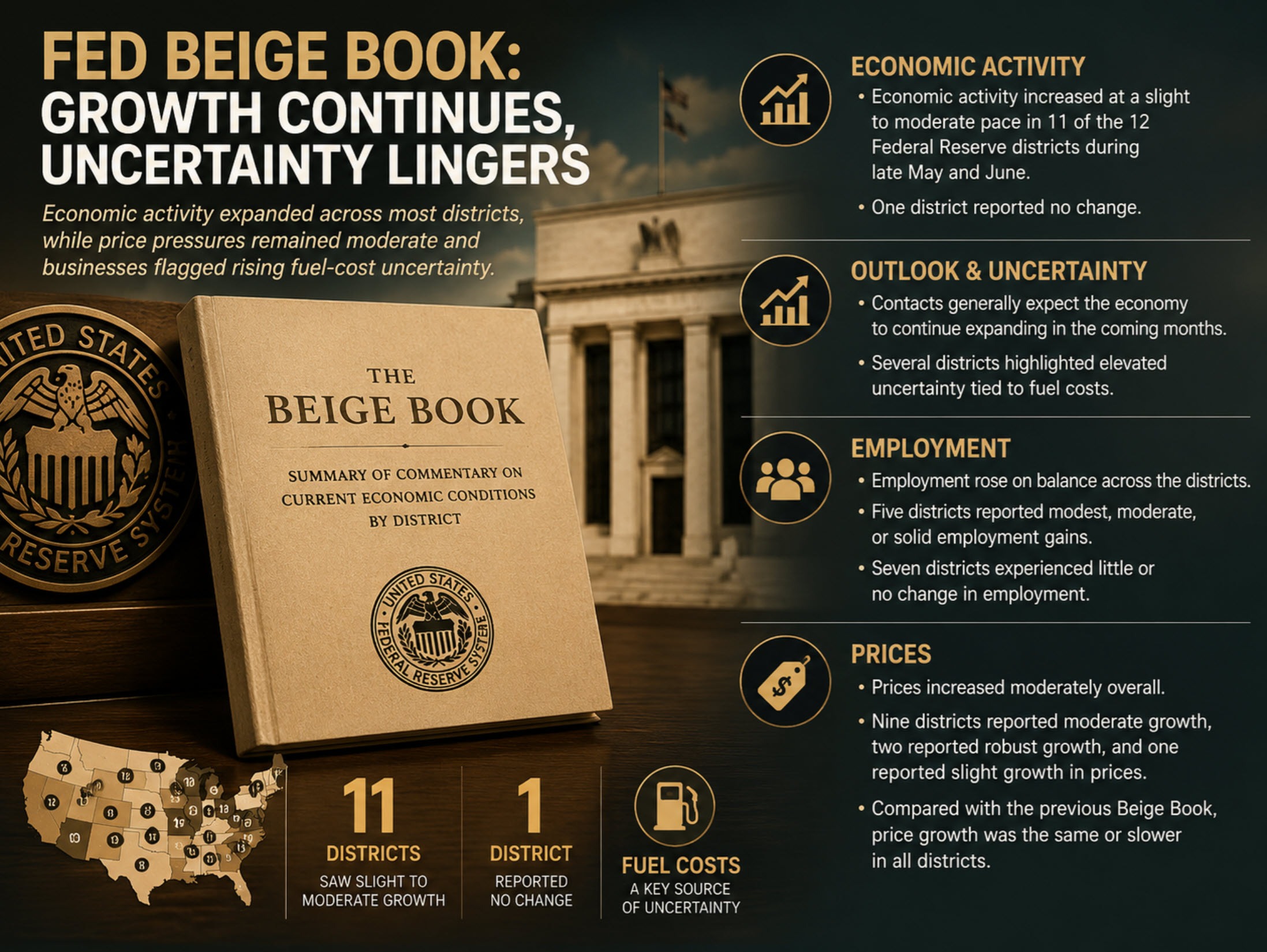

Về chính sách, Chủ tịch Fed New York John Williams giữ giọng điệu thận trọng lạc quan, cho rằng lạm phát quanh 4% vẫn cao nhưng đã đạt đỉnh và dự báo giảm về khoảng 3.25% vào cuối năm. Beige Book của Fed cho thấy tăng trưởng tiếp diễn nhưng bất định vẫn còn. Ở chiều ngược lại, các tiếng nói hawkish trong Fed tiếp tục cảnh báo rủi ro lạm phát dai dẳng.

Giá dầu nhích nhẹ khi tồn kho dầu thô Mỹ giảm ít hơn dự báo, bù đắp cho đợt căng thẳng mới giữa Washington và Tehran. Mỹ tiếp tục không kích Iran và vô hiệu hoá một tàu chở dầu hướng về cảng Iran; Kuwait và Bahrain ghi nhận các vụ nổ khi Iran đáp trả. Goldman Sachs ước tính xuất khẩu dầu từ Vịnh đã giảm về khoảng một nửa mức trước xung đột và cảnh báo Brent có thể vượt xa 110 USD/thùng trong quý IV nếu gián đoạn kéo dài.

Biến động tài sản chính

- DXY: suy yếu trên diện rộng khi PPI hạ nhiệt

- GBP/USD: quanh 1.3534, có lúc chạm đỉnh 1.3557 (tăng hơn 1%)

- EUR/USD: tăng nhờ lợi suất trái phiếu Mỹ giảm

- Dầu thô: WTI chốt quanh 79.60 USD (tăng 0.33%), Brent quanh vùng giữa 80 USD/thùng

- Lợi suất trái phiếu Mỹ: giảm sau báo cáo PPI ôn hoà

Tâm điểm phiên hôm nay

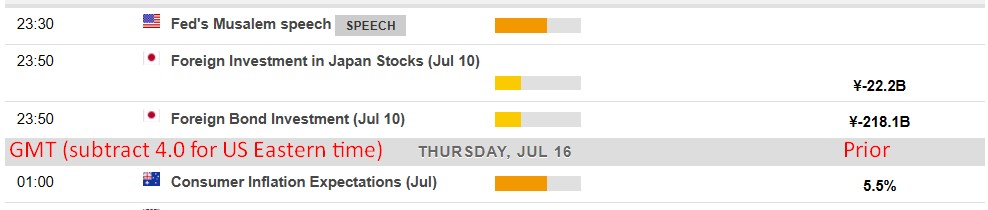

Lịch kinh tế châu Á khá thưa thớt. Tâm điểm là quyết định lãi suất của Ngân hàng Trung ương Hàn Quốc, khi toàn bộ 10 nhà kinh tế được khảo sát dự báo BoK tăng 25 bps trong bối cảnh lạm phát dai dẳng và đồng KRW suy yếu. Thị trường cũng theo dõi phát biểu của quan chức Fed Musalem — người duy trì lập trường hawkish và từng cảnh báo có thể cần tăng lãi suất nếu lạm phát không hạ nhiệt.

Ngoài ra, diễn biến căng thẳng Mỹ - Iran và giá dầu vẫn là ẩn số chi phối tâm lý rủi ro, trong khi đồng JPY chạm đáy 40 năm tiếp tục là mối lo với nhiều doanh nghiệp Nhật.

Chúc các bạn một ngày giao dịch hiệu quả.