CPI tháng 5 của Eurozone tăng đúng như kỳ vọng

- Tháng trước: +3.0%

- CPI lõi +2.5% so với kỳ vọng +2.4% (theo năm)

- Tháng trước: +2.2%

Đồng USD ghi nhận một tuần biến động mạnh, phản ánh sự đan xen giữa yếu tố địa chính trị, dữ liệu kinh tế và kỳ vọng chính sách tiền tệ của Fed. Mở đầu tuần, chỉ số DXY suy yếu, rút khỏi mức đỉnh ba tuần sau khi chỉ số sản xuất ISM tháng 12 giảm sâu – mức co hẹp mạnh nhất trong hơn một năm, làm dấy lên lo ngại về đà chậm lại của kinh tế Mỹ. Dù căng thẳng tại Venezuela ban đầu kích hoạt nhu cầu trú ẩn an toàn, đồng bạc xanh nhanh chóng mất đà khi tâm lý rủi ro cải thiện nhờ chứng khoán tăng mạnh. Đồng USD sau đó lấy lại thế cân bằng và tăng giá trở lại, được hỗ trợ bởi sự suy yếu của đồng euro sau khi dữ liệu lạm phát khu vực đồng tiền chung thấp hơn dự báo. Tuy vậy, nhà đầu tư vẫn duy trì trạng thái thận trọng trước loạt dữ liệu việc làm Mỹ sắp công bố. Đến cuối tuần, đồng bạc xanh bứt phá lên mức cao nhất trong bốn tuần, được củng cố bởi báo cáo việc làm trái chiều – số lượng việc làm mới thấp hơn kỳ vọng nhưng tỷ lệ thất nghiệp giảm và tiền lương tăng mạnh. Những tín hiệu “diều hâu” này khiến Fed có thể duy trì lập trường thận trọng, tiếp tục hỗ trợ cho đà tăng của đồng USD.

Chỉ số DXY +0.68%

EUR/USD -0.53%

GBP/USD -0.13%

USD/JPY +0.59%

AUD/USD -0.19%

NZD/USD -0.35%

USD/CAD +0.87%

USD/CHF: +0.84%

Phố Wall mở đầu tuần mới trong sắc xanh, khi nhóm cổ phiếu tài chính và năng lượng đồng loạt tăng mạnh, đưa chỉ số Dow Jones lập đỉnh lịch sử. Động lực chính đến từ kỳ vọng việc Mỹ bắt giữ Tổng thống Venezuela Nicolás Maduro sẽ mở đường cho các tập đoàn dầu khí Mỹ tiếp cận trữ lượng dầu lớn nhất thế giới, trong khi Nhà Trắng dự kiến gặp gỡ lãnh đạo các hãng năng lượng lớn để bàn về khả năng khôi phục sản xuất tại quốc gia Nam Mỹ này. Sang giữa tuần, thị trường chứng khoán Mỹ tiếp tục thăng hoa nhờ làn sóng lạc quan mới xoay quanh lĩnh vực trí tuệ nhân tạo (AI). Cổ phiếu nhóm chip dẫn dắt đà tăng của S&P 500 và Dow Jones, sau khi Giám đốc điều hành Nvidia, Jensen Huang, công bố dòng chip AI thế hệ mới tại triển lãm CES ở Las Vegas, giúp hai chỉ số này cùng đóng cửa ở mức cao kỷ lục. Tuy đà tăng chững lại vào giữa tuần khi dòng tiền dịch chuyển khỏi các nhóm cổ phiếu phòng thủ, kéo Dow Jones và S&P 500 giảm nhẹ; đến cuối tuần, các chỉ số chính nhanh chóng phục hồi, đồng loạt lập đỉnh mới, với nhóm chip tiếp tục giữ vai trò dẫn dắt nhờ kết quả tích cực của Intel.

Dow Jones +2.91%

S&P 500 +1.18%

Nasdaq Composite +0.81%

Giá vàng tuần qua biến động mạnh do chịu tác động đan xen từ yếu tố địa chính trị và kỳ vọng chính sách tiền tệ của Mỹ, khép lại tuần giao dịch với mức tăng hơn 5% quanh mốc 4,500 USD/ounce. Đầu tuần, kim loại quý tăng mạnh nhờ nhu cầu trú ẩn an toàn gia tăng sau căng thẳng leo thang tại Venezuela, khi Mỹ tiến hành chiến dịch bắt giữ Tổng thống Nicolas Maduro. Tuy nhiên, áp lực chốt lời cùng việc nhà đầu tư chuyển sự chú ý sang loạt dữ liệu kinh tế Mỹ khiến giá vàng điều chỉnh giảm gần 1%. Đến cuối tuần, giá vàng bật tăng trở lại sau khi báo cáo việc làm tháng 12 cho thấy thị trường lao động hạ nhiệt, làm gia tăng kỳ vọng Fed có thể tiến gần hơn tới chu kỳ nới lỏng chính sách. Trong khi đó, lợi suất TPCP Mỹ kỳ hạn 10 năm khép lại tuần giao dịch gần như không thay đổi quanh mức 4.169%

Tổng quan các lĩnh vực Bản đồ nhiệt thị trường chứng khoán hôm nay cho thấy một cuộc chiến đầy kịch tính giữa các lĩnh vực. Trong khi nhóm Công nghệ ghi nhận kết quả đan xen với những đợt sụt giảm đáng kể xen lẫn vài nhịp tăng nhẹ ở các nhóm ngành phụ, thì Công nghiệp và Y tế lại cho thấy khả năng phục hồi đầy hứa hẹn, trở thành động lực chính thúc đẩy tâm lý chung của thị trường.

Lĩnh vực Công nghệ: Microsoft (MSFT) giảm 0.44%, tạo ra một tâm lý thận trọng cho bức tranh công nghệ nói chung. Nvidia (NVDA) cũng đối mặt với một bước lùi nhỏ khi giảm 0.30%. Ở chiều ngược lại, Oracle (ORCL) ghi nhận mức tăng nhẹ 0.21%.

Nhóm Công nghiệp bứt phá: General Electric (GE) tận hưởng mức tăng 0.62% và Boeing (BA) nhích thêm 0.71%, cho thấy niềm tin mãnh liệt của nhà đầu tư vào nhóm ngành công nghiệp bất chấp những bất ổn vĩ mô rộng lớn hơn.

Y tế: Eli Lilly (LLY) dẫn đầu với mức tăng 0.77%, củng cố sức hấp dẫn bền vững của lĩnh vực này nhờ những đổi mới sáng tạo và nền tảng vững chắc.

Tâm lý và Xu hướng thị trường Tâm trạng thị trường hiện tại phản ánh một dải cung bậc cảm xúc của nhà đầu tư: sự thận trọng rõ rệt đối với nhóm công nghệ đang bị che mờ bởi sự lạc quan dành cho cổ phiếu công nghiệp và y tế. Sự tương phản này cho thấy các nhà giao dịch đang thực hiện một quá trình tái đánh giá chiến lược, bị đè nặng bởi những lo ngại về định giá quá cao của nhóm công nghệ và kỳ vọng vào các kịch bản tăng trưởng của ngành công nghiệp.

Hơn nữa, đà sụt giảm của nhóm công nghệ có thể là tín hiệu khởi đầu cho một đợt điều chỉnh giá sau nhiều tháng duy trì ở mức cao kỷ lục. Trong khi đó, nhóm công nghiệp dường như đang thu hút những nhà đầu tư tìm kiếm sự tăng trưởng ổn định và bền bỉ.

Vàng tiến sát mức 4,495 USD/oz sau tin tức NFP của Mỹ

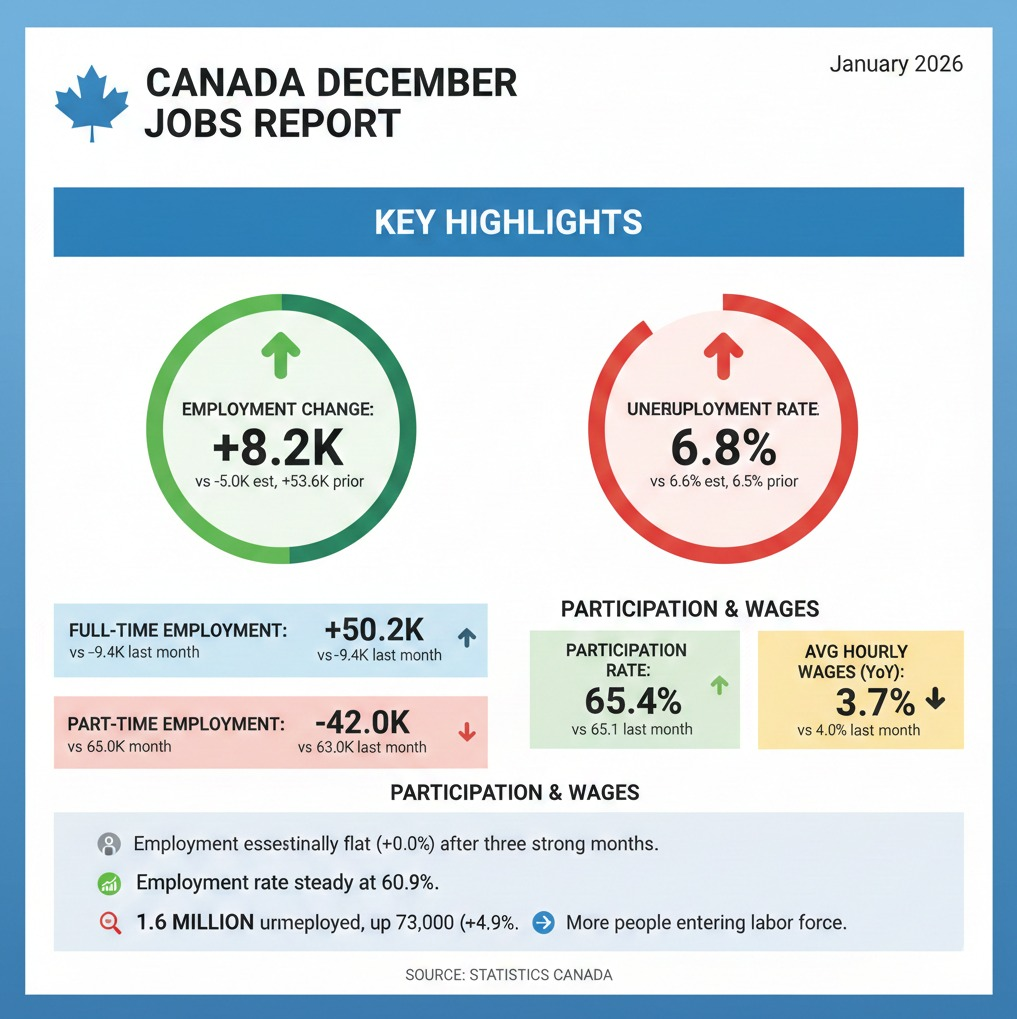

Các số liệu thống kê việc làm Canada tháng 12:

Thay đổi việc làm: +8,200 (Dự báo: -5,000; Tháng 11: +53,600).

Tỷ lệ thất nghiệp: 6.8% (Dự báo: 6.6%; Tháng 11: 6.5%).

Thay đổi việc làm toàn thời gian: +50,200 (Tháng trước: -9,400).

Thay đổi việc làm bán thời gian: -42,000 (Tháng trước: +63,000).

Tỷ lệ tham gia lực lượng lao động: 65.4% (Tháng trước: 65.1%).

Tăng trưởng tiền lương bình quân giờ (vĩnh viễn, so với cùng kỳ năm ngoái): 3.7% (Tháng trước: 4.0%).

Trong tháng 12, tình hình việc làm tại Canada gần như đi ngang với mức tăng nhẹ 8,200 (0.0%), sau ba tháng tăng trưởng mạnh mẽ từ tháng 9 đến tháng 11.

Tỷ lệ việc làm: Tỷ lệ dân số từ 15 tuổi trở lên có việc làm giữ ổn định ở mức 60.9%.

Cơ cấu việc làm: Việc làm toàn thời gian tăng mạnh 50,000 (+0.3%), trong khi việc làm bán thời gian giảm 42,000 (-1.1%), đảo ngược một phần đà tăng của tháng 10 và tháng 11. Tính chung 12 tháng qua, việc làm bán thời gian tăng trưởng nhanh hơn (+2.6%) so với việc làm toàn thời gian (+0.7%).

Thất nghiệp gia tăng: Tỷ lệ thất nghiệp tăng 0.3 điểm phần trăm lên 6.8%. Số người thất nghiệp tăng thêm 73,000 người (+4.9%), nâng tổng số lên 1.6 triệu người.

Lực lượng lao động mở rộng: Tỷ lệ tham gia lực lượng lao động tăng lên 65.4%, cho thấy có nhiều người hơn đang gia nhập hoặc tái gia nhập thị trường lao động.

Báo cáo thị trường lao động tháng 12 của Canada cho thấy các điều kiện đan xen nhưng đang dần ổn định. Dù số lượng việc làm tăng 8,200 đã vượt qua kỳ vọng về một đợt sụt giảm, nhưng nó đánh dấu sự chậm lại rõ rệt sau các tháng tăng trưởng nóng trước đó. Việc tỷ lệ thất nghiệp tăng lên 6.8% chủ yếu phản ánh sự gia tăng của lực lượng lao động tham gia thị trường hơn là do tình trạng mất việc làm mới.

Điểm sáng của báo cáo là sự phục hồi mạnh mẽ của việc làm toàn thời gian (+50,200). Trong khi đó, tăng trưởng tiền lương đã điều tiết về mức 3.7%, giảm từ mức 4.0% trước đó. Nhìn chung, dữ liệu cho thấy thị trường lao động đã hạ nhiệt vào cuối năm nhưng vẫn duy trì được khả năng phục hồi.

Các số liệu chính:

Bảng lương phi nông nghiệp: +50,000 (Dự báo: +60,000; Tháng 11: +64,000; Tháng 10: -105,000).

Tỷ lệ thất nghiệp: 4.4% (Dự báo: 4.5%; Tháng 11: 4.6%).

Tỷ lệ thất nghiệp (chưa làm tròn): 4.375% (Tháng 11: 4.564%).

Thu nhập bình quân giờ: +0.3% so với tháng trước (Khớp dự báo).

Thu nhập bình quân giờ (so với cùng kỳ năm ngoái): +3.8% (Dự báo: +3.6%).

Tỷ lệ tham gia lực lượng lao động: 62.4% (Tháng 11: 62.5%).

Tỷ lệ thiếu việc làm (U6): 8.4% (Tháng 11: 8.7%).

Số giờ làm việc trung bình hàng tuần: 34.2 (Dự báo: 34.3).

Thay đổi bảng lương khu vực tư nhân: +37,000 (Dự báo: +64,000).

Thay đổi bảng lương ngành sản xuất: -8,000 (Dự báo: -5,000).

Bảng lương khu vực chính phủ: +27,000 (Tháng 11: -5,000).

Thị trường lao động Mỹ khép lại năm 2025 với những tín hiệu trái chiều. Mặc dù số lượng việc làm mới tạo ra trong tháng 12 thấp hơn kỳ vọng, chỉ đạt 50,000, nhưng tỷ lệ thất nghiệp lại mang đến bất ngờ lớn khi giảm xuống mức 4.4%. Con số thất nghiệp chưa làm tròn ghi nhận mức giảm mạnh từ 4.564% xuống còn 4.375%, cho thấy sự phục hồi đáng kể so với những xáo trộn do đợt đóng cửa chính phủ trước đó.

Tuy nhiên, áp lực tiền lương vẫn là một yếu tố khiến giới chức trách phải lưu tâm, khi thu nhập bình quân theo năm tăng 3.8%, cao hơn mức dự báo 3.6%. Trong khi đó, ngành sản xuất tiếp tục thu hẹp với mức giảm 8,000 việc làm, phản ánh những khó khăn kéo dài trong lĩnh vực công nghiệp. Khu vực chính phủ ghi nhận sự phục hồi với 27,000 việc làm mới sau đợt sụt giảm vào tháng 11.

Trước khi dữ liệu này được công bố, thị trường đang định giá 12% khả năng Fed sẽ cắt giảm lãi suất vào tháng 1 và 40% khả năng cho tháng 3. Tổng cộng, thị trường kỳ vọng mức nới lỏng khoảng 54.7 bps cho cả năm 2026. Ngay tại thời điểm công bố, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm đứng ở mức 4.187% và cặp tỷ giá USD/JPY đang giao dịch quanh ngưỡng 157.57.

Thị trường:

USD dẫn đầu đà tăng, đồng JPY yếu nhất trong ngày.

Chứng khoán Châu Âu tăng điểm; hợp đồng tương lai S&P 500 tăng nhẹ 0.1%.

Lợi suất trái phiếu Mỹ 10 năm tăng 0.6 bps lên mức 4.189%.

Vàng giảm 0.1% xuống còn 4,470.54 USD.

Dầu thô WTI tăng 0.8% lên 58.25 USD.

Bitcoin giảm 1.1% xuống còn 90,168 USD.

Mọi sự chú ý đều đổ dồn vào báo cáo thị trường lao động Mỹ để khép lại tuần giao dịch này. Đây là sự kiện chính mà các nhà đầu tư đang hướng tới trong phiên sáng tại Châu Âu.

Phiên giao dịch không có quá nhiều biến động lớn, nối tiếp phiên Châu Á nơi Trung Quốc đã "kỳ diệu" thoát khỏi tình trạng giảm phát trong năm 2025 (ít nhất là theo các con số công bố). Đồng Đô la Mỹ đã mạnh lên trên diện rộng trong phiên Châu Âu nhưng mức tăng vẫn còn khá khiêm tốn.

USD/JPY: Là cặp tiền tăng đáng kể nhất, tăng 0.5% lên mức 157.66.

EUR/USD: Giảm nhẹ 0.2% xuống 1.1640.

AUD/USD: Giảm 0.3% xuống mức 0.6677.

Nhìn chung, các bước đi vẫn còn nhẹ nhàng và chưa có xu hướng rõ rệt khi các nhà giao dịch vẫn đang chờ đợi con số Bảng lương phi nông nghiệp (NFP).

Tại thị trường cổ phiếu, tâm lý rủi ro ở Châu Âu có vẻ ổn định hơn nhưng nhìn chung vẫn đang ở trạng thái "căng như dây đàn". Các chỉ số chính của Châu Âu tiếp tục leo dốc, trong đó DAX (Đức) và CAC 40 (Pháp) đang chạm các mức cao kỷ lục mới và kỳ vọng sẽ kết thúc tuần một cách rực rỡ.

Ngược lại, hợp đồng tương lai chứng khoán Mỹ có phần trầm lắng hơn khi S&P 500 chỉ tăng 0.1%. Những lo ngại về định giá cổ phiếu ngành AI vẫn tiếp tục đeo bám thị trường sau diễn biến của ngày hôm qua.

Vàng và bạc giữ mức ổn định hơn so với những biến động dữ dội hồi đầu năm mới. Vàng giao dịch quanh mức 4,470 USD trong khi bạc hồi phục nhẹ 1% lên 77.92 USD sau đà giảm từ phiên trước.

Tâm điểm cuối ngày: Giờ đây, tất cả đều phụ thuộc vào:

Báo cáo việc làm Mỹ (NFP).

Phán quyết của Tòa án Tối cao Mỹ: Dự kiến diễn ra lúc 22h Việt Nam. Có khả năng Tòa án sẽ đưa ra ý kiến về các vụ việc đã tranh tụng, bao gồm cả vấn đề thuế quan của ông Trump. Tuy nhiên, Tòa án không thông báo trước sẽ đưa ra phán quyết nào, vì vậy thị trường cần hết sức lưu ý.

Công ty ước tính bảng lương phi nông nghiệp sẽ cho thấy mức tăng trưởng 75,000 trong tháng 12, với bảng lương tư nhân cũng khớp với con số đó là 75,000. Tương tự như những gì Citi đã lưu ý, JP Morgan cũng chỉ ra các yếu tố mùa vụ là yếu tố củng cố con số bảng lương toàn phần:

"Sự chậm lại mùa hè và sự tăng tốc sau đó có một số điểm tương đồng với năm ngoái, vì vậy có thể có một chút tính mùa vụ còn lại đang diễn ra gây ra sự tăng tốc liên tục của tăng trưởng việc làm. Do đó, chúng tôi dự báo một giá trị gần xu hướng là 75,000 cho bảng lương, vì một loạt các chỉ số lao động không chỉ ra những thay đổi lớn trong điều kiện thị trường lao động so với những tháng trước."

Tuy nhiên, họ cũng chỉ ra nguy cơ thời tiết có tác động bất lợi nhưng khó có thể xuất hiện ở đây. Như đã đề cập trước đó, đây thường là một yếu tố thường xuất hiện nhiều hơn vào tháng Một và/hoặc tháng Hai.

"Số ngày cần sưởi ấm cho thấy thời tiết vào đầu tháng 11 ấm hơn bình thường một chút, chuyển sang lạnh hơn bình thường vào tháng 12, điều này có thể ảnh hưởng đến việc làm, mặc dù hiệu ứng có lẽ không lớn."

Về tỷ lệ thất nghiệp, công ty dự báo con số này sẽ ở mức 4.6% vào tháng 12, tức là không thay đổi khi nhìn vào con số được làm tròn từ tháng 11. Đó là khi họ ước tính tỷ lệ tham gia lực lượng lao động sẽ giữ ở mức ít nhiều ổn định là 62.5%.

Tuy nhiên, JP Morgan cũng chỉ ra những lo ngại tiềm ẩn về chất lượng dữ liệu sẽ ảnh hưởng đến tỷ lệ thất nghiệp lần này. Như đã nhấn mạnh ngày hôm qua, công ty đã cảnh báo rằng:

"Mặc dù việc chính phủ đóng cửa đã kết thúc giữa tuần tham chiếu khảo sát hộ gia đình, một số nhân viên liên bang vẫn tự phân loại mình là đang bị cho nghỉ việc tạm thời. Việc đảo ngược điều đó vào tháng 12 có thể cắt giảm tỷ lệ thất nghiệp khoảng 4 điểm cơ bản."

Vì vậy, đó là điều cần cân nhắc cùng với những sai lệch tiềm ẩn khác có thể len lỏi vào báo cáo tháng 12 vào cuối ngày.

Cắt giảm lãi suất vào cuối năm:

Fed: 54 điểm cơ bản (xác suất 86% giữ nguyên lãi suất tại cuộc họp sắp tới)

BoE: 43 điểm cơ bản (xác suất 87% giữ nguyên lãi suất tại cuộc họp sắp tới)

ECB: 1 điểm cơ bản (xác suất 99% giữ nguyên lãi suất tại cuộc họp sắp tới)

Tăng lãi suất vào cuối năm:

BoC: 13 điểm cơ bản (xác suất 88% giữ nguyên lãi suất tại cuộc họp sắp tới)

BoJ: 35 điểm cơ bản (xác suất 97% giữ nguyên lãi suất tại cuộc họp sắp tới)

RBA: 32 điểm cơ bản (xác suất 76% giữ nguyên lãi suất tại cuộc họp sắp tới)

RBNZ: 33 điểm cơ bản (xác suất 98% giữ nguyên lãi suất tại cuộc họp sắp tới)

SNB: 4 điểm cơ bản (xác suất 100% giữ nguyên lãi suất tại cuộc họp sắp tới)

Bảng lương phi nông nghiệp

Phạm vi ước tính: 19,000 - 155,000

Phạm vi tập trung nhất: 40,000 - 75,000

Đồng thuận: 60,000 - 70,000

Tỷ lệ thất nghiệp

4.7% (2%)

4.6% (30%)

4.5% (58%) - đồng thuận

4.4% (8%)

4.3% (2%)

Thu nhập bình quân mỗi giờ (Y/Y)

3.7% (14%)

3.6% (67%) - đồng thuận

3.5% (10%)

3.4% (10%)

Thu nhập bình quân mỗi giờ (M/M)

0.4% (7%)

0.3% (70%) - đồng thuận

0.2% (18%)

0.1% (5%)

Số giờ làm việc trung bình hàng tuần

34.3 (74%) - đồng thuận

34.2 (26%)

Như Chủ tịch Fed Powell và các thành viên Fed khác đã lưu ý, tỷ lệ thất nghiệp sẽ là chỉ số quan trọng nhất vào lúc này, mặc dù một sự sai lệch đáng kể trong bảng lương toàn phần sẽ không bị bỏ qua.

Nhìn vào sự phân bổ của các dự báo, các kỳ vọng đang nghiêng về phía tăng đối với tỷ lệ thất nghiệp. Tuy nhiên, có cảm giác rằng CPI sẽ quan trọng hơn vì lo ngại về lạm phát là yếu tố đang kìm hãm Fed hành động nhanh hơn và quyết đoán hơn trong việc cắt giảm lãi suất.

Thị trường chứng khoán châu Âu mở cửa phiên cuối tuần với diễn biến tích cực nhưng dè dặt, khi nhà đầu tư vừa đón nhận một tuần giao dịch khởi sắc, vừa theo dõi sát các rủi ro từ Mỹ, bao gồm báo cáo việc làm và khả năng Tòa án Tối cao đưa ra phán quyết liên quan đến chính sách thuế quan của Tổng thống Donald Trump.

Dẫn đầu đà tăng là thị trường Pháp, với chỉ số CAC 40 tăng khoảng 0.6% ngay từ đầu phiên, tiến sát các mức cao kỷ lục mới. Nếu đóng cửa vững vàng, CAC 40 nhiều khả năng sẽ ghi nhận tuần tăng mạnh nhất trong lịch sử. Diễn biến này nối tiếp xu hướng tích cực tại Đức, nơi chỉ số DAX đã bứt phá lên đỉnh mới với mức tăng hơn 2% trong tuần, trong khi IBEX 35 của Tây Ban Nha cũng tăng trên 1% và neo quanh các mốc cao nhất từ trước tới nay. Tổng thể, các thị trường cổ phiếu châu Âu đang khép lại một tuần “thăng hoa”, phần nào được hỗ trợ bởi việc ít chịu ảnh hưởng từ đợt điều chỉnh của cổ phiếu công nghệ toàn cầu.

Ở chiều ngược lại, tâm lý thận trọng vẫn bao trùm khi nhà đầu tư chuẩn bị bước vào loạt sự kiện lớn. Hợp đồng tương lai chứng khoán Mỹ giao dịch lình xình, sau phiên luân chuyển dòng tiền khỏi nhóm công nghệ: Nasdaq giảm 0.4%, trong khi Dow Jones tăng 0.5%. Những lo ngại về định giá AI vẫn hiện hữu, song trọng tâm của thị trường trong ngày hôm nay sẽ là dữ liệu việc làm Mỹ và phán quyết tiềm năng của Tòa án Tối cao về thuế quan — các yếu tố có thể quyết định liệu châu Âu có giữ trọn thành quả của một tuần giao dịch ấn tượng hay không.

Các số liệu kinh tế của Trung Quốc hiếm khi đi chệch khỏi thông điệp mà Bắc Kinh muốn truyền tải. Báo cáo CPI tháng 12 cũng không ngoại lệ, khi giúp giữ lạm phát cả năm 2025 ở mức 0%, cho phép giới chức tuyên bố rằng nền kinh tế chưa rơi vào giảm phát. Về mặt kỹ thuật, điều này là đúng. Nhưng về bản chất, câu chuyện lại phức tạp hơn nhiều.

Đằng sau lớp vỏ số liệu, áp lực giảm phát tại Trung Quốc vẫn đang âm ỉ và có nguy cơ kéo dài sang năm 2026.

Căn nguyên của vấn đề bắt đầu từ cú sụp đổ của thị trường bất động sản kể từ năm 2021. Giá nhà lao dốc khiến hộ gia đình cảm thấy tài sản bị bào mòn, buộc họ phải tăng tiết kiệm và cắt giảm chi tiêu. Tiêu dùng nội địa – động lực tăng trưởng mà Bắc Kinh kỳ vọng – vì thế vẫn yếu ớt.

Trong khi đó, Trung Quốc lại đẩy mạnh đầu tư vào các ngành công nghiệp chiến lược phục vụ quá trình chuyển đổi xanh. Năng lực sản xuất tăng nhanh, nhưng cầu trong nước không theo kịp, tạo ra tình trạng dư thừa công suất nghiêm trọng. Hệ quả là hiện tượng ““cạnh tranh nội bộ không hiệu quả”” – cuộc cạnh tranh giá ngày càng khốc liệt giữa các doanh nghiệp, đặc biệt trong các lĩnh vực như xe điện và năng lượng mặt trời.

Áp lực giảm giá được phản ánh rõ nét qua chỉ số giá sản xuất (PPI), đã giảm liên tiếp suốt 38 tháng. Dù mức giảm gần đây có phần thu hẹp, PPI tháng 12 vẫn giảm 1.9% so với cùng kỳ, cho thấy xu hướng giá yếu vẫn chưa đảo chiều.

Khi thị trường trong nước không thể hấp thụ sản lượng, các doanh nghiệp Trung Quốc buộc phải tìm lối thoát ra bên ngoài. Xuất khẩu tăng mạnh, không chỉ với hàng hóa hoàn chỉnh mà cả các linh kiện then chốt như pin, cell năng lượng và thiết bị điện tử – thường được bán với mức giá rất thấp. Điều này tạo ra một “neo giảm phát” lan rộng trong chuỗi cung ứng toàn cầu.

Tác động này càng rõ rệt hơn khi đồng nhân dân tệ suy yếu so với giai đoạn trước đại dịch. Dù đã ổn định phần nào trong năm 2025, đồng tiền này vẫn thấp hơn hơn 10% so với năm 2022, khiến hàng hóa Trung Quốc càng rẻ và cạnh tranh hơn trên thị trường quốc tế.

Trong bối cảnh nhiều nền kinh tế lớn vừa mới kiểm soát được lạm phát và đang cân nhắc bước đi chính sách tiếp theo, việc Trung Quốc xuất khẩu giảm phát có thể trở thành một rủi ro vĩ mô bị đánh giá thấp. Đặc biệt, nguy cơ này càng đáng lo ngại khi nó tác động đến các nền kinh tế đang bước vào chu kỳ tăng trưởng chậm lại.

Bắc Kinh đã bắt đầu phản ứng, với cam kết triển khai các chính sách “chống cạnh tranh nội bộ không hiệu quả”” và thúc đẩy mô hình tăng trưởng dựa vào tiêu dùng. Tuy nhiên, đây là bài toán cấu trúc dài hạn, khó có thể giải quyết trong ngắn hạn bằng các biện pháp hành chính.

Dù chưa phải là mối đe dọa trước mắt, câu chuyện giảm phát của Trung Quốc – và khả năng lan tỏa ra toàn cầu – xứng đáng được theo dõi sát sao, bởi nó có thể trở thành một trong những biến số vĩ mô quan trọng của thị trường trong thời gian tới.

Trong phiên giao dịch châu Âu, tâm điểm chú ý là tỷ lệ thất nghiệp của Thụy Sĩ và doanh số bán lẻ của khu vực Eurozone. Tuy nhiên, các số liệu này được đánh giá là khó tạo ra thay đổi đáng kể trong lập trường chính sách của các ngân hàng trung ương, do đó phản ứng thị trường nhiều khả năng sẽ khá trầm lắng.

Giới đầu tư nhìn chung giữ tâm lý thận trọng, hạn chế mở vị thế lớn khi chờ đợi các thông tin quan trọng hơn sẽ được công bố trong phiên Mỹ.

Sang phiên Mỹ, báo cáo việc làm phi nông nghiệp (NFP) của Mỹ sẽ là tâm điểm lớn nhất. Cùng thời điểm, dữ liệu việc làm của Canada cũng được công bố, trong khi phán quyết tiềm năng của Tòa án Tối cao Mỹ về các mức thuế của Tổng thống Donald Trump có thể được đưa ra chỉ vài giờ sau đó.

Theo dự báo, kinh tế Mỹ có thể tạo thêm 60,000 việc làm trong tháng 12, thấp hơn mức 64,000 việc làm của tháng trước. Tỷ lệ thất nghiệp được kỳ vọng giảm nhẹ xuống 4.5%, từ mức 4.6%. Thu nhập bình quân theo giờ dự kiến tăng 3.6% so với cùng kỳ, trong khi mức tăng theo tháng đạt 0.3%, cao hơn rõ rệt so với tháng trước.

Thị trường hiện đang đặt cược rằng Cục Dự trữ Liên bang Mỹ (Fed) sẽ cắt giảm lãi suất hai lần trong năm nay, với đợt cắt giảm đầu tiên được định giá đầy đủ vào tháng 6. Xác suất Fed hạ lãi suất ngay tại cuộc họp sắp tới chỉ khoảng 13%, đồng nghĩa với việc chỉ những dữ liệu kinh tế đặc biệt yếu mới có thể buộc Fed hành động sớm.

Dù vậy, ngay cả khi Fed chưa cắt giảm lãi suất trong tháng 1, các số liệu nói trên vẫn có thể tác động mạnh đến kỳ vọng chính sách. Dữ liệu yếu sẽ kéo kỳ vọng nới lỏng đến sớm hơn hoặc làm tăng khả năng xuất hiện thêm một đợt cắt giảm, qua đó gây áp lực lên đồng USD. Ngược lại, số liệu tích cực sẽ làm giảm kỳ vọng nới lỏng trong năm 2026 và hỗ trợ đồng bạc xanh.

Theo nhiều nhà phân tích, lạm phát – đặc biệt là chỉ số CPI – vẫn là yếu tố then chốt khiến Fed thận trọng, song những bất ngờ lớn trong báo cáo NFP vẫn đủ sức tạo ra biến động mạnh trên thị trường tài chính toàn cầu.

Tại Canada, báo cáo việc làm được dự báo cho thấy 5,000 việc làm bị cắt giảm trong tháng 12, đảo chiều so với mức tăng mạnh 53,600 việc làm của tháng 11. Tỷ lệ thất nghiệp nhiều khả năng tăng lên 6.6%.

Trước đó, chuỗi dữ liệu lao động tích cực vào cuối năm 2025 từng khiến thị trường định giá khả năng ngân hàng trung ương Canada tăng lãi suất trong năm 2026. Tuy nhiên, lạm phát gần đây hạ nhiệt đã làm dịu kỳ vọng này. Một báo cáo việc làm mạnh hơn dự kiến có thể nhanh chóng khơi lại các dự đoán thắt chặt chính sách.

Cuối cùng, Tòa án Tối cao Mỹ hôm nay được xếp lịch là “ngày công bố ý kiến”, mở ra khả năng đưa ra phán quyết liên quan đến tính hợp pháp của các mức thuế do Tổng thống Trump áp đặt.

Nếu thuế quan bị bác bỏ, thị trường nhiều khả năng phản ứng tích cực nhờ kỳ vọng tăng trưởng toàn cầu được cải thiện. Ngược lại, nếu thuế quan được giữ nguyên, tác động có thể hạn chế do thị trường đã phần nào thích nghi, thậm chí còn giúp giảm bớt sự bất định về chính sách thương mại.

Sản lượng công nghiệp của Đức trong tháng 11 đã tăng 0.8% so với tháng trước, vượt xa mức dự báo giảm 0.4%, theo số liệu công bố mới nhất. Số liệu của tháng 10 cũng được điều chỉnh tăng lên 2.0%, cho thấy đà phục hồi sản xuất rõ nét hơn dự kiến.

Động lực tăng trưởng chủ yếu đến từ ngành công nghiệp ô tô, với sản lượng tăng mạnh 7.8%. Bên cạnh đó, các lĩnh vực cơ khí tăng 3.2% và bảo trì, lắp ráp máy móc tăng 10.5%, góp phần củng cố kết quả chung. Tuy nhiên, mức giảm sâu 7.8% của sản xuất năng lượng đã phần nào kìm hãm đà tăng tổng thể.

Nếu loại trừ yếu tố năng lượng, sản lượng công nghiệp của nền kinh tế lớn nhất châu Âu còn tăng mạnh hơn, đạt 2.1% so với tháng trước, trong bối cảnh sản xuất tư liệu sản xuất tăng tới 4.9%. Trái lại, hàng hóa trung gian và hàng tiêu dùng lần lượt giảm 0.8% và 0.3%, cho thấy nhu cầu cuối cùng vẫn chưa thực sự phục hồi.

Cùng thời điểm, thặng dư thương mại của Đức trong tháng 11 giảm xuống còn 13.1 tỷ euro, thấp hơn đáng kể so với mức kỳ vọng 16.5 tỷ euro và mức 16.9 tỷ euro của tháng trước. Nguyên nhân chủ yếu đến từ việc xuất khẩu giảm 2.5%, trong khi nhập khẩu tăng 0.8%, sau điều chỉnh yếu tố mùa vụ.

Xuất khẩu sang các quốc gia khu vực đồng euro đạt 50.8 tỷ euro, giảm 3.9% so với tháng trước. Về đối tác thương mại, Mỹ tiếp tục là thị trường xuất khẩu lớn nhất của Đức, với kim ngạch 10.8 tỷ euro, dù giảm 4.2% so với tháng 10. Ngược lại, xuất khẩu sang Trung Quốc tăng 3.4%, đạt 6.5 tỷ euro, cho thấy nhu cầu từ thị trường châu Á có dấu hiệu cải thiện.

Câu chuyện lạm phát có thể đã chiếm trọn sự chú ý trong suốt hai năm qua, nhưng dù trong hoàn cảnh nào, khó có dữ liệu nào tạo sức hút mạnh mẽ như báo cáo việc làm phi nông nghiệp (Non-Farm Payrolls – NFP) của Mỹ. Và trong bối cảnh trọng tâm của thị trường đang quay trở lại triển vọng chính sách của Fed gắn với thị trường lao động, báo cáo hôm nay một lần nữa sẽ thu hút sự quan tâm lớn từ các thị trường toàn cầu.

Báo cáo tháng 11 trước đó bị phủ bóng bởi những lo ngại về chất lượng dữ liệu, do diễn ra sau đợt đóng cửa chính phủ Mỹ dài nhất trong lịch sử. Hơn nữa, báo cáo này cũng được công bố sau cuộc họp FOMC cuối cùng của năm 2025, khiến thị trường dễ dàng bỏ qua tác động của nó.

Tuy nhiên, báo cáo hôm nay sẽ là báo cáo việc làm “bình thường” đầu tiên sau toàn bộ những rối ren liên quan đến việc chính phủ đóng cửa. Vì vậy, dữ liệu lần này nhiều khả năng sẽ bị soi xét kỹ lưỡng hơn, khi nhà đầu tư cố gắng phân tích từng con số để liên hệ với bước đi tiếp theo của Cục Dự trữ Liên bang.

Xin nhắc lại, cuộc họp FOMC tiếp theo sẽ diễn ra vào ngày 28 tháng 1. Ở thời điểm hiện tại, thị trường đang định giá khoảng 86% khả năng Fed sẽ giữ nguyên lãi suất. Đợt cắt giảm lãi suất 25 điểm cơ bản tiếp theo chỉ mới được kỳ vọng vào tháng 6.

Quay trở lại với báo cáo thị trường lao động hôm nay, khảo sát của Reuters dự báo số việc làm phi nông nghiệp sẽ tăng khoảng 60,000. Tỷ lệ thất nghiệp được kỳ vọng giảm nhẹ xuống 4.5%, trong khi thu nhập bình quân theo giờ dự kiến tăng 0.3% so với tháng trước.

Đây là những con số quan trọng mà thị trường cần theo dõi sát.

Tuy vậy, nhà đầu tư cũng nên lưu ý rằng báo cáo lần này vẫn có thể tồn tại những yếu tố gây nhiễu. Tôi đã đề cập đến khả năng đó trong bài viết ngày hôm qua và sẽ tiếp tục đăng thêm các bản xem trước khi thị trường tiến gần hơn tới “sự kiện chính” trong ngày.

Trước đó trong ngày, Eamonn đã chia sẻ một bài phân tích từ Goldman Sachs. Bạn có thể đọc qua trước khi thị trường châu Âu bước vào phiên giao dịch buổi sáng.

Ngoài báo cáo NFP, phán quyết tiềm năng của Tòa án Tối cao Mỹ về vấn đề thuế quan cũng có thể được công bố muộn hơn trong ngày. Theo thông lệ, tòa án sẽ đưa ra các phán quyết vào thứ Sáu nhưng không công bố trước vụ việc nào sẽ được xem xét. Tuy nhiên, các mức thuế của Tổng thống Trump vẫn là yếu tố đáng chú ý nếu được đề cập.

Thị trường tài chính châu Á giao dịch dè dặt trong phiên thứ Sáu khi nhà đầu tư chờ đợi báo cáo việc làm phi nông nghiệp của Mỹ (NFP) và phán quyết sắp tới của Tòa án Tối cao Mỹ về thuế quan. Bất chấp những tín hiệu bất ổn chính sách từ Washington, đồng USD vẫn giữ vững vị thế ngắn hạn, đặc biệt so với đồng yên.

Đề xuất của Tổng thống Donald Trump về việc mua trực tiếp 200 tỷ USD trái phiếu thế chấp – một động thái làm mờ ranh giới giữa chính sách tài khóa và tiền tệ – làm dấy lên lo ngại về xu hướng dân túy tài khóa trong bối cảnh Mỹ tiến sâu vào chu kỳ bầu cử 2026. Tuy nhiên, tác động tiêu cực lên USD chưa xuất hiện ngay, khi thị trường ưu tiên vị thế phòng thủ trước các sự kiện rủi ro lớn.

Tại Nhật Bản, chi tiêu hộ gia đình phục hồi mạnh hơn dự báo, song tiền lương thực tiếp tục giảm cho thấy sức mua vẫn bị bào mòn. Đồng yên chịu thêm áp lực từ căng thẳng địa chính trị sau khi Trung Quốc hạn chế xuất khẩu đất hiếm sang Nhật Bản, khiến rủi ro khu vực gia tăng.

Ở Trung Quốc, lạm phát tiêu dùng nhích lên mức cao nhất gần 3 năm giúp nước này tránh được giảm phát trong năm 2025, nhưng giảm phát giá sản xuất kéo dài phản ánh nhu cầu nội địa còn yếu. Điều này củng cố kỳ vọng Bắc Kinh sẽ tiếp tục nới lỏng chính sách để hỗ trợ tăng trưởng.

Trong bối cảnh các yếu tố vĩ mô và địa chính trị đan xen, tâm lý thị trường vẫn nghiêng về phòng thủ, với mọi sự chú ý dồn vào dữ liệu NFP của Mỹ – yếu tố có thể định hình kỳ vọng lãi suất và biến động tài sản trong ngắn hạn.

Trung Quốc đã tránh được việc rơi vào giảm phát trong năm 2025 khi CPI cả năm giữ ở mức 0.0%, nhờ lạm phát tăng lên 0.8% so với cùng kỳ trong tháng 12 – mức cao nhất trong gần ba năm, song bức tranh giá cả nhìn chung vẫn cho thấy áp lực rất yếu.

Động lực tăng lạm phát chủ yếu đến từ nhóm thực phẩm, trong bối cảnh giá rau quả tăng mạnh và mức giảm của giá thịt heo dần thu hẹp, trong khi lạm phát cơ bản duy trì ổn định quanh 1.2%, phản ánh cầu nội địa chưa phục hồi rõ nét.

Ngược lại, các nhóm liên quan đến nhà ở tiếp tục mang tính giảm phát do lĩnh vực bất động sản còn suy yếu, còn PPI vẫn âm, cho thấy áp lực giảm phát từ phía sản xuất chưa chấm dứt. Trong bối cảnh lạm phát thấp và động lực tăng trưởng còn phụ thuộc vào chính sách, các nhà phân tích cho rằng Trung Quốc vẫn có dư địa để tiếp tục nới lỏng tiền tệ trong thời gian tới nhằm hỗ trợ kinh tế.

Thị trường FX châu Á – Thái Bình Dương giao dịch thận trọng khi nhà đầu tư chờ đợi báo cáo việc làm phi nông nghiệp (NFP) của Mỹ, bất chấp loạt thông tin chính sách và địa chính trị đáng chú ý. USD vẫn giữ vững đà tăng trong ngắn hạn, đặc biệt so với JPY, khi USD/JPY vượt 157.25, dù ông Donald Trump gây chú ý với đề xuất mua trực tiếp 200 tỷ USD chứng khoán bảo đảm bằng thế chấp (MBS), một động thái mang màu sắc tài khóa hơn là tiền tệ và làm dấy lên lo ngại về xu hướng chính sách dân túy khi Mỹ tiến gần chu kỳ bầu cử 2026.

Tại Nhật Bản, dữ liệu cho thấy chi tiêu hộ gia đình tăng mạnh, phản ánh sức bật ngắn hạn của tiêu dùng, song đà suy giảm của tiền lương thực tiếp tục làm xói mòn sức mua và hạn chế tác động tích cực lên đồng yên, vốn còn chịu áp lực từ căng thẳng địa chính trị sau khi Trung Quốc siết xuất khẩu đất hiếm sang Nhật.

Ở Trung Quốc, CPI cải thiện giúp tránh kịch bản giảm phát toàn diện, nhưng PPI vẫn âm, củng cố quan điểm rằng nhu cầu nội địa còn yếu và Bắc Kinh có thể phải tiếp tục hỗ trợ chính sách. Trong bối cảnh đó, các thị trường lớn nhìn chung đi ngang, còn chứng khoán châu Á tăng nhẹ nhưng bị kìm hãm khi giới đầu tư đứng ngoài chờ NFP Mỹ và phán quyết sắp tới của Tòa án Tối cao Mỹ về thuế quan.

Giá vàng đang đi ngang tích luỹ quanh 4,460 USD/oz vào trưa hôm nay.

Trung Quốc đang siết chặt xuất khẩu đất hiếm và nam châm đất hiếm sang Nhật Bản, làm gia tăng căng thẳng kinh tế – ngoại giao giữa hai nước và cho thấy Bắc Kinh sẵn sàng sử dụng các khoáng sản chiến lược như một công cụ gây sức ép địa chính trị.

Động thái này được cho là liên quan tới các phát biểu của lãnh đạo Nhật về vấn đề Đài Loan và không chỉ giới hạn trong lĩnh vực quốc phòng, mà còn ảnh hưởng tới nhiều ngành then chốt như chip, ô tô và công nghiệp công nghệ cao.

Với việc Trung Quốc nắm vị thế thống trị trong chuỗi cung ứng đất hiếm, đặc biệt là đất hiếm nặng, các doanh nghiệp Nhật Bản khó tìm nguồn thay thế trong ngắn hạn, làm gia tăng rủi ro gián đoạn sản xuất và chi phí.

Viện Nghiên cứu Nomura ước tính nếu các biện pháp này kéo dài trong một năm, thiệt hại kinh tế đối với Nhật Bản có thể lên tới khoảng 17 tỷ USD. Trước diễn biến đó, Tokyo đã bày tỏ quan ngại mạnh mẽ và đưa vấn đề ra thảo luận với G7 cũng như Mỹ, nhằm thúc đẩy phối hợp quốc tế và tăng cường khả năng chống chịu của chuỗi cung ứng toàn cầu.

Goldman Sachs nhận định báo cáo việc làm phi nông nghiệp (NFP) sắp công bố của Mỹ nhiều khả năng chỉ đóng vai trò xác nhận xu hướng hiện tại, thay vì tạo ra cú hích đủ lớn để làm thay đổi kỳ vọng chính sách của Fed.

Theo ngân hàng này, mức tăng việc làm quanh 70,000–100,000 sẽ phản ánh một nền kinh tế tiếp tục tăng trưởng nhưng đang giảm tốc có trật tự, qua đó vẫn cho phép Fed bắt đầu chu kỳ cắt giảm lãi suất vào khoảng cuối tháng 4 như thị trường đang định giá.

Chỉ trong trường hợp số liệu lao động gây bất ngờ rõ rệt theo hai thái cực — dưới 50,000, làm dấy lên lo ngại về rủi ro tăng trưởng, hoặc vượt 125,000, buộc thị trường đánh giá lại áp lực lạm phát và trì hoãn nới lỏng sang tháng 6 — thì kỳ vọng hiện tại mới bị xáo trộn. Trong bối cảnh định vị và định giá biến động cho thấy nhà đầu tư không đặt cược vào những dao động lớn, Goldman cho rằng NFP lần này khó tạo ra “bất ngờ lớn” và nhiều khả năng chỉ củng cố kịch bản Fed hạ lãi suất theo lộ trình giữa năm.

Mario Centeno, Thống đốc Ngân hàng Trung ương Bồ Đào Nha và ứng viên Phó Chủ tịch ECB, cho rằng châu Âu đang bước vào giai đoạn “bất định mang tính cấu trúc” khi nền kinh tế chịu tác động đồng thời từ căng thẳng thương mại, gánh nặng nợ công cao và những biến chuyển nhanh của môi trường địa chính trị và thị trường lao động, qua đó làm gia tăng độ khó trong điều hành chính sách.

Trong bối cảnh đó, ông nhấn mạnh ECB cần đóng vai trò như một trụ cột thể chế mang tính ổn định, duy trì kỷ luật, tính độc lập và sự đồng thuận nội bộ nhằm bảo toàn uy tín và niềm tin thị trường, thay vì phản ứng giật cục trước các cú sốc ngắn hạn.

Centeno cũng cảnh báo rủi ro tài chính đang dần dịch chuyển ra ngoài hệ thống ngân hàng truyền thống, với áp lực định giá cao và mức độ tập trung tài sản gia tăng, tạo ra những nguồn biến động tiềm ẩn hơn là căng thẳng tức thời.

Đối với thị trường, những phát biểu này củng cố thông điệp về tính liên tục của chính sách và vai trò điều phối của ECB trong một môi trường mà bất định vĩ mô, chứ không chỉ lạm phát, đang ngày càng chi phối triển vọng kinh tế châu Âu.

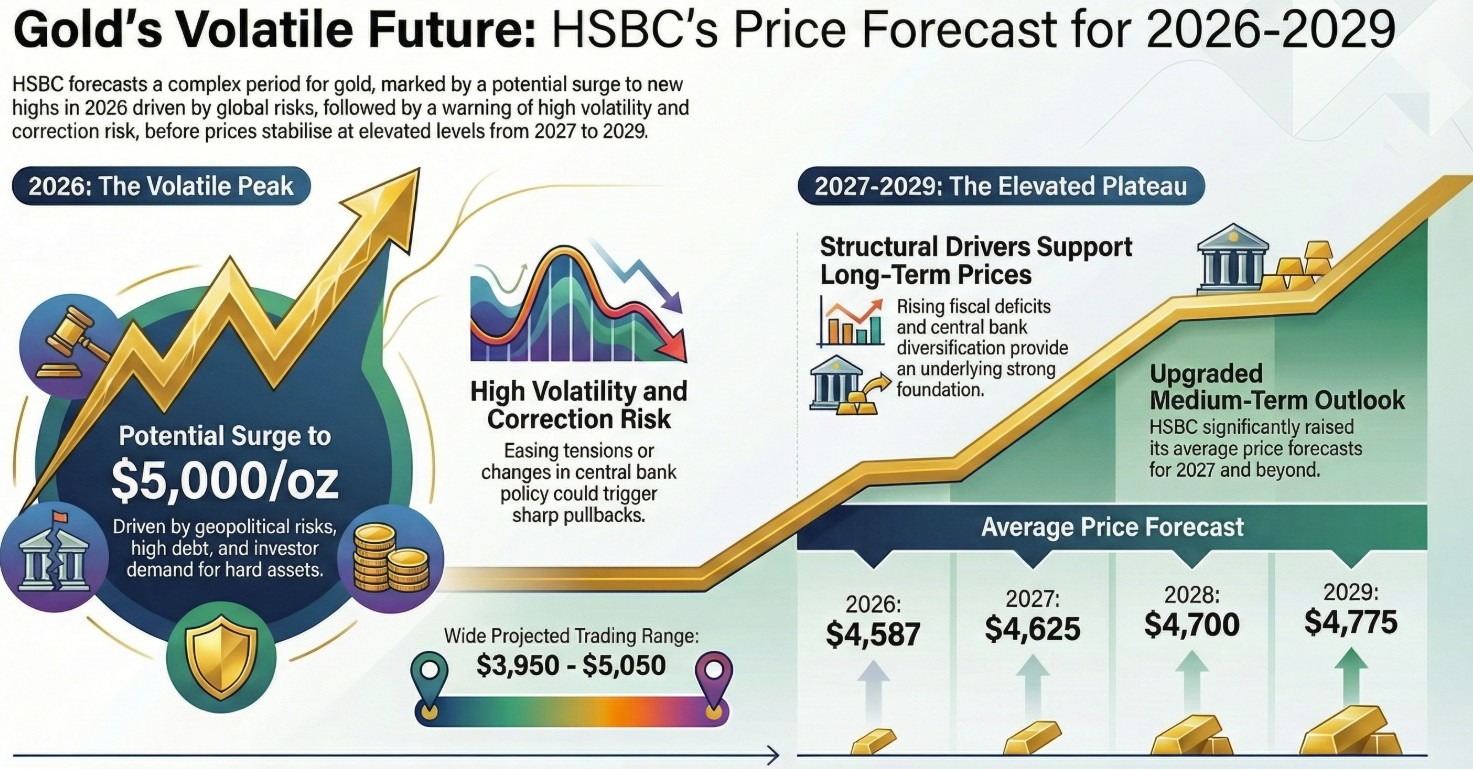

HSBC dự báo giá vàng có thể tăng vọt lên tới 5,000 USD/ounce trong nửa đầu năm 2026, được thúc đẩy bởi rủi ro địa chính trị kéo dài, gánh nặng nợ công cao và nhu cầu trú ẩn an toàn của giới đầu tư đối với tài sản hữu hình.

Tuy nhiên, ngân hàng này đồng thời hạ dự báo giá vàng trung bình năm 2026, cho rằng mức tăng mạnh có thể dẫn tới điều chỉnh sau đó. HSBC giảm dự báo giá vàng trung bình năm 2026 xuống 4,587 USD/ounce từ 4,600 USD trước đó, đồng thời cảnh báo biến động sẽ vẫn ở mức cao trong suốt năm.

HSBC nhận định đà tăng mạnh của vàng có thể gặp trở ngại nếu căng thẳng địa chính trị hạ nhiệt hoặc Cục Dự trữ Liên bang Mỹ (Fed) tạm dừng hoặc kết thúc chu kỳ cắt giảm lãi suất – những yếu tố có thể thúc đẩy hoạt động chốt lời và gây ra đợt điều chỉnh sâu. Ngân hàng dự báo biên độ dao động của vàng trong năm 2026 sẽ rất rộng, từ 3,950 đến 5,050 USD/ounce, phản ánh sự bất định lớn trong triển vọng giá.

Bất chấp thận trọng ngắn hạn, HSBC nâng dự báo trung và dài hạn, cho rằng các yếu tố cơ cấu như thâm hụt tài khóa gia tăng, phân mảnh địa chính trị và xu hướng đa dạng hóa dự trữ của ngân hàng trung ương khỏi tài sản truyền thống sẽ tiếp tục hỗ trợ vàng. HSBC nâng dự báo giá trung bình năm 2027 lên 4,625 USD từ 3,950 USD, và năm 2028 lên 4,700 USD từ 3,630 USD, phản ánh kỳ vọng nhu cầu cơ bản vẫn vững.

Ngân hàng cũng đưa ra dự báo giá vàng cuối năm 2027 ở mức 4,600 USD và lần đầu công bố dự báo trung bình năm 2029 là 4,775 USD, cho thấy HSBC kỳ vọng vàng duy trì ở mức cao ngay cả sau chu kỳ hiện tại.

Tổng thể, HSBC đánh giá thị trường vàng hiện cân bằng giữa tiềm năng tăng mạnh và rủi ro điều chỉnh, với biến động giá ngày càng nhạy cảm trước thay đổi trong địa chính trị, kỳ vọng chính sách tiền tệ và vị thế đầu tư.

PBOC ấn định tỷ giá tham chiếu USD/CNY hôm nay ở mức 7.0128 (Dự báo: 6.9832)

Giá đóng cửa trước đó là 6.9835

Khảo sát của Goldman Sachs cho thấy tâm lý của các nhà đầu tư đối với dầu thô đã chuyển sang tiêu cực mạnh, khi thị trường đối mặt với tình trạng dư cung toàn cầu ngày càng rõ rệt.

Trong cuộc khảo sát hơn 1,100 khách hàng tổ chức thuộc nhiều nhóm tài sản, Goldman ghi nhận 59% người tham gia có quan điểm bi quan hoặc hơi bi quan về giá dầu — mức thấp nhất kể từ tháng 4/2025 và chỉ nhỉnh hơn đôi chút so với kỷ lục tiêu cực trong chuỗi dữ liệu bắt đầu từ tháng 1/2016.

Khảo sát cũng cho thấy tỷ lệ nhà đầu tư xem dầu là lựa chọn “bán khống” yêu thích đạt mức cao kỷ lục, phản ánh lo ngại rằng tăng trưởng nguồn cung đang vượt xa nhu cầu. Người tham gia chỉ ra việc sản lượng tăng từ OPEC+, sản lượng kỷ lục tại Mỹ, cùng với tốc độ khai thác mạnh hơn từ Brazil và Guyana là những yếu tố chính gây mất cân đối cung–cầu.

Goldman nhận định rằng các yếu tố địa chính trị, vốn thường hỗ trợ giá dầu, hiện lại củng cố tâm lý bi quan khi nhà đầu tư tin rằng thị trường có đủ năng lực hấp thụ gián đoạn nguồn cung. Dư địa công suất dự phòng, tăng trưởng sản lượng ngoài OPEC và lượng tồn kho cao giúp hạn chế nguy cơ sốc giá.

Kết quả khảo sát phản ánh sự thay đổi lớn trong cách giới đầu tư nhìn nhận rủi ro–lợi nhuận của dầu, khi các yếu tố vĩ mô như tăng trưởng toàn cầu chậm lại, chuyển dịch năng lượng và áp lực tài khóa khiến triển vọng giá dầu kém hấp dẫn hơn. Dù Goldman lưu ý rằng vị thế bán quá mức đôi khi có thể tạo điều kiện cho những nhịp hồi ngắn hạn, dữ liệu cho thấy xu hướng dài hạn đang nghiêng về chiến lược phòng thủ hoặc bi quan, khi giới đầu tư chuẩn bị cho giai đoạn dư cung kéo dài và biến động cao trên thị trường năng lượng.

Chi tiêu hộ gia đình tại Nhật Bản bất ngờ phục hồi trong tháng 11, cho thấy tín hiệu tích cực ban đầu về nhu cầu trong nước, dù thu nhập thực vẫn chịu áp lực và Ngân hàng Trung ương Nhật Bản (BOJ) đang trong quá trình thắt chặt chính sách tiền tệ.

Theo dữ liệu từ Bộ Nội vụ và Truyền thông Nhật Bản, chi tiêu hộ gia đình tăng 2.9% so với cùng kỳ năm trước, cao hơn nhiều so với dự báo giảm 0.9% của thị trường, đảo ngược mức sụt giảm mạnh của tháng 10. Sau điều chỉnh theo mùa, chi tiêu tăng 6.2% so với tháng trước – hơn gấp đôi mức dự báo 2.7% – phản ánh sự phục hồi mạnh mẽ theo chu kỳ.

Diễn biến tích cực này diễn ra ngay sau khi BOJ nâng lãi suất chính sách lên 0.75% từ 0.5% – mức cao nhất trong ba thập kỷ. Động thái này thể hiện niềm tin rằng tăng trưởng tiền lương sẽ đủ mạnh để hỗ trợ tiêu dùng và duy trì tiến trình hướng tới lạm phát ổn định. Thống đốc BOJ Kazuo Ueda nhấn mạnh ngân hàng trung ương sẵn sàng tiếp tục tăng lãi suất nếu hoạt động kinh tế và diễn biến giá cả phù hợp với dự báo, cho thấy quá trình chuyển dịch dần khỏi chính sách nới lỏng kéo dài.

Tuy nhiên, đằng sau sự cải thiện ở mức tổng thể, thu nhập thực tế vẫn là điểm nghẽn. Dữ liệu riêng từ Bộ Lao động cho thấy tiền lương thực tế (đã điều chỉnh lạm phát) giảm 2,8% so với cùng kỳ năm trước, kéo dài chuỗi sụt giảm và phản ánh sức mua của hộ gia đình tiếp tục bị bào mòn.

Sự khác biệt giữa mức tăng chi tiêu danh nghĩa và mức giảm thu nhập thực cho thấy người dân có thể đang rút tiền tiết kiệm hoặc điều chỉnh thời điểm tiêu dùng thay vì nhờ vào cải thiện thu nhập bền vững. Vì vậy, các nhà kinh tế vẫn thận trọng khi đánh giá liệu mức phục hồi tháng 11 có thể trở thành xu hướng lâu dài hay không.

Đối với các nhà hoạch định chính sách, dữ liệu này làm phức tạp triển vọng sắp tới: chi tiêu mạnh hơn củng cố quan điểm rằng nền kinh tế có thể chịu được lãi suất cao hơn, nhưng tình trạng thu nhập thực yếu vẫn tiềm ẩn rủi ro rằng đà tiêu dùng có thể suy yếu nếu lạm phát tiếp tục vượt tốc độ tăng lương trong đầu năm 2026.

Đà tăng gần đây của đồng bảng Anh có thể đã vượt quá nền tảng thực tế, khi các ngân hàng cảnh báo rằng sự lạc quan xoay quanh quan hệ Anh–EU và triển vọng kinh tế nội địa là quá sớm.

Commerzbank khuyến nghị nhà đầu tư không nên vội vàng định giá lại khả năng cải thiện quan hệ giữa Vương quốc Anh và Liên minh châu Âu. Dù việc hòa giải có thể mang lại lợi ích cho đồng bảng về dài hạn, ngân hàng cho rằng quá trình cải thiện khả năng tiếp cận thị trường chung EU sẽ diễn ra chậm, kèm theo điều kiện và chi phí chính trị đáng kể, đòi hỏi Anh phải nhượng bộ.

Commerzbank cũng lưu ý rằng một số thách thức kinh tế cốt lõi của Anh – bao gồm tăng năng suất yếu – đã tồn tại từ trước Brexit, hạn chế tác động tích cực tiềm năng của việc cải thiện quan hệ với EU. Dù bảng Anh có thể được hưởng lợi nếu quyền tiếp cận thị trường chung được mở rộng đáng kể, ngân hàng nhấn mạnh rằng “vẫn còn quá sớm” để thị trường phản ánh những kết quả tích cực như vậy. Việc chính phủ Anh chuẩn bị dự luật nhằm điều chỉnh một phần luật pháp trong nước cho phù hợp với tiêu chuẩn EU được xem là bước đi hướng tới đối thoại, chứ chưa đảm bảo mang lại lợi ích kinh tế rõ rệt.

Trong khi đó, Danske Bank nhận định đà tăng gần đây của bảng Anh là quá đà, chủ yếu được thúc đẩy bởi tâm lý rủi ro toàn cầu cải thiện và lo ngại về tài khóa của Anh giảm bớt. Ngân hàng này cho rằng nền kinh tế Anh vẫn đang trong tình trạng yếu, làm tăng khả năng Ngân hàng Trung ương Anh sẽ tiếp tục nới lỏng chính sách tiền tệ.

Danske chỉ ra rằng tăng trưởng trì trệ và chính sách tài khóa thắt chặt đang tạo sức ép trong nước, trái ngược với chính sách tài khóa mang tính hỗ trợ hơn của khu vực đồng euro. Ngân hàng cho rằng chênh lệch tăng trưởng giữa Anh và khu vực đồng euro vẫn là yếu tố bất lợi cho bảng Anh, củng cố khả năng đồng tiền này suy yếu so với euro.

Tổng hợp hai quan điểm, đồng bảng Anh đang đối mặt với cả trở ngại cơ cấu và chu kỳ, với đà lạc quan ngắn hạn dễ đảo chiều trừ khi có tiến triển rõ ràng về tăng trưởng, năng suất và chính sách hỗ trợ.

Chỉ số DXY đã tăng lên mức cao nhất trong bốn tuần vào thứ Năm nhờ một số dữ liệu kinh tế Mỹ tốt hơn dự kiến. Cụ thể là, số lượng việc làm bị cắt giảm trong tháng trước giảm xuống mức thấp nhất trong 17 tháng, trong khi số đơn xin trợ cấp thất nghiệp hàng tuần tăng ít hơn dự đoán – những yếu tố tích cực cho thị trường lao động và mang tính “diều hâu” đối với chính sách của Fed. Ngoài ra, năng suất lao động phi nông nghiệp quý III tăng và thâm hụt thương mại thu hẹp xuống mức thấp nhất trong 16 năm, đều là những yếu tố hỗ trợ đồng USD. Các nhà giao dịch đang định giá ít nhất hai lần cắt giảm lãi suất từ Cục Dự trữ Liên bang (Fed) trong năm nay, dù cơ quan này, vốn chia rẽ trong cuộc họp tháng 12, chỉ dự kiến một lần cắt giảm trong năm 2026. Fed được kỳ vọng sẽ giữ nguyên lãi suất tại cuộc họp trong tháng này

Chỉ số DXY +0.21%

EUR/USD -0.14%

GBP/USD -0.16%

USD/JPY +0.07%

AUD/USD -0.36%

NZD/USD -0.36%

USD/CAD -0.04%

USD/CHF: +0.13%

Các chỉ số chứng khoán chính biến động trái chiều và lợi suất trái phiếu kho bạc tăng vào thứ Năm trước báo cáo việc làm quan trọng của Mỹ công bố vào thứ Sáu, trong khi cổ phiếu các công ty quốc phòng tăng nhờ kế hoạch ngân sách quân sự 1.5 nghìn tỷ USD của Tổng thống Donald Trump. Chỉ số hàng không – quốc phòng tăng lên mức cao kỷ lục, trong khi cổ phiếu quốc phòng châu Âu cũng đạt đỉnh mới. Giá dầu tăng khi nhà đầu tư theo dõi các diễn biến tại Venezuela.

Dow Jones +0.55%

S&P 500 +0.01%

Nasdaq Composite -0.44%

Giá dầu Brent và WTI tăng 4% lên mức 62 USD/thùng và 58 USD/thùng khi thị trường tạm gác khả năng nguồn cung dầu Venezuela tăng và chuyển sự chú ý sang dự luật của Quốc hội Mỹ cho phép áp đặt các lệnh trừng phạt nghiêm khắc đối với các quốc gia mua dầu Nga bị cấm vận. Thượng nghị sĩ Lindsey Graham cho biết Tổng thống Trump “đã bật đèn xanh” cho dự luật trừng phạt Nga lưỡng đảng, và dự luật này “sẽ cho phép Tổng thống Trump trừng phạt những quốc gia mua dầu Nga giá rẻ đang tiếp tay cho cỗ máy chiến tranh của Putin.”

Giá vàng tăng nhẹ 0.5% lên mức 4,460 USD/ounce nhờ sự kết hợp của nhu cầu trú ẩn an toàn, kỳ vọng cắt giảm lãi suất dai dẳng và lực mua từ các ngân hàng trung ương tiếp tục hỗ trợ giá. Rủi ro địa chính trị leo thang, đặc biệt là căng thẳng quanh Venezuela sau các hành động của Mỹ và những bất ổn toàn cầu rộng hơn, đã khiến nhà đầu tư quay lại nắm giữ vàng như một tài sản phòng thủ. Lợi suất trái phiếu kho bạc Mỹ tăng vào thứ Năm sau khi dữ liệu cho thấy số đơn xin trợ cấp thất nghiệp mới của người Mỹ thấp hơn dự báo, trong khi giới giao dịch chờ đợi báo cáo việc làm tháng 12 sẽ được công bố vào thứ Sáu.

Tổng quan các ngành

Bối cảnh thị trường hôm nay cho thấy một sự pha trộn về hiệu suất trên các lĩnh vực khác nhau. Lĩnh vực công nghệ, dẫn đầu bởi các gã khổng lồ như Microsoft (MSFT) và Oracle (ORCL), đã có mức giảm nhẹ, với MSFT giảm 0.23% và ORCL trượt 1.33%. Ngược lại, ngành công nghiệp bán dẫn cũng phải đối mặt với một ngày đầy thử thách, được nhấn mạnh bởi sự sụt giảm 0.10% của Nvidia (NVDA), trong khi Micron (MU) lại có một sự nhích lên tích cực 0.66%.

Trong khi đó, lĩnh vực hàng tiêu dùng chu kỳ đã trình bày một bức tranh tươi sáng hơn với Amazon (AMZN) tăng 0.94%, cho thấy tâm lý tích cực trong lĩnh vực bán lẻ internet. Tuy nhiên, Tesla (TSLA) đã giảm 1.39%, phản ánh sự thận trọng của nhà đầu tư trong lĩnh vực sản xuất ô tô.

Những cổ phiếu nổi bật bao gồm GOOG trong lĩnh vực dịch vụ truyền thông, đã tăng vọt 1.34%, cho thấy niềm tin mạnh mẽ của nhà đầu tư vào các dịch vụ internet. Ngược lại, Walmart (WMT) trong lĩnh vực hàng tiêu dùng phòng thủ đã giảm 1.95%, trở thành một trong những cổ phiếu tụt hậu đáng chú ý trong ngày trong các cửa hàng giảm giá.

Lĩnh vực công nghiệp đã chứng kiến mức tăng với General Electric (GE) tận hưởng một sự gia tăng 1.79%, được củng cố bởi những phát triển tích cực trong lĩnh vực hàng không vũ trụ và quốc phòng.

Tâm lý và xu hướng thị trường

Tâm lý thị trường chung hôm nay tỏ ra thận trọng nhưng lại lạc quan ở một số lĩnh vực nhất định. Bất chấp những thách thức phải đối mặt trong lĩnh vực công nghệ và điện tử tiêu dùng, //các cổ phiếu chăm sóc sức khỏe đã mang lại một tia sáng về khả năng phục hồi. Eli Lilly (LLY) tăng 0.97%, và Merck (MRK) trải qua một sự gia tăng đáng kể 2.34%, củng cố một câu chuyện tích cực cho các nhà sản xuất thuốc.

Phản ứng của đô la Mỹ ngay sau dữ liệu thương mại tháng Mười khá dè dặt, với mức tăng khoảng 10 pip của USD/JPY nhưng sau đó đã kéo dài lên 35 pip.

Như tôi đã nhấn mạnh với dữ liệu, sự cải thiện của thương mại sẽ dẫn trực tiếp đến các dự báo GDP cao hơn cho quý IV. Ví dụ rõ ràng nhất về điều đó sẽ có trong dự báo GDPNow của Fed Atlanta sau đó, nhưng Fitch Ratings đã điều chỉnh tăng dự báo tăng trưởng của Mỹ:

Tăng trưởng GDP năm 2025 hiện được ước tính là 2.1% so với 1.8% trước đó.

Dự báo tăng trưởng năm 2026 được đặt ở mức 2.0% so với 1.9% trước đó.

Đó không hẳn là những con số để "đổ xô vào đô la Mỹ", nhưng chúng là một bước đi đúng hướng. Tuy nhiên, lưu ý rằng thị trường đã và đang lùi bước khỏi việc cắt giảm lãi suất của Fed trong thời gian tới. Tỷ lệ cược cho một động thái vào tháng Một hiện đã dưới 10% và tháng Ba đã giảm từ 65% vào đầu năm xuống còn 43% hiện tại. Một phần là do con số ADP vững chắc ngày hôm qua cùng với một cuộc khảo sát dịch vụ ISM mạnh mẽ.

Fitch cho biết:

Thị trường chứng khoán sôi động đang hỗ trợ chi tiêu tiêu dùng, vốn đã tăng 0.9% trong Quý 3 năm 2025. Tiêu dùng đã trụ vững một cách đáng ngạc nhiên mặc dù tăng trưởng thu nhập hộ gia đình thực tế chậm lại trong suốt năm 2025 khi tăng trưởng việc làm đã yếu đi. Tỷ lệ tiết kiệm đã giảm từ 5.1% thu nhập vào tháng 1 năm 2025 xuống còn 4.0% vào tháng Chín.

Một yếu tố lớn sẽ là báo cáo bảng lương phi nông nghiệp vào ngày mai. Sự chú ý cũng sẽ đổ dồn vào Tòa án Tối cao Hoa Kỳ với quyết định về thuế quan của tổng thống Trump. Nếu chúng bị bác bỏ và thuế quan được hoàn lại, thị trường có thể có nhiều biến động

Đối với đô la Mỹ, USD/JPY là trục chính của sức mạnh cho đến nay nhưng có một động thái USD rộng lớn hơn với EUR/USD hiện giảm 15 pip trong ngày và ở mức thấp nhất trong phiên. Cặp GBP/USD (Cable) cũng đang giao dịch giảm 36 pip xuống 1.3421.

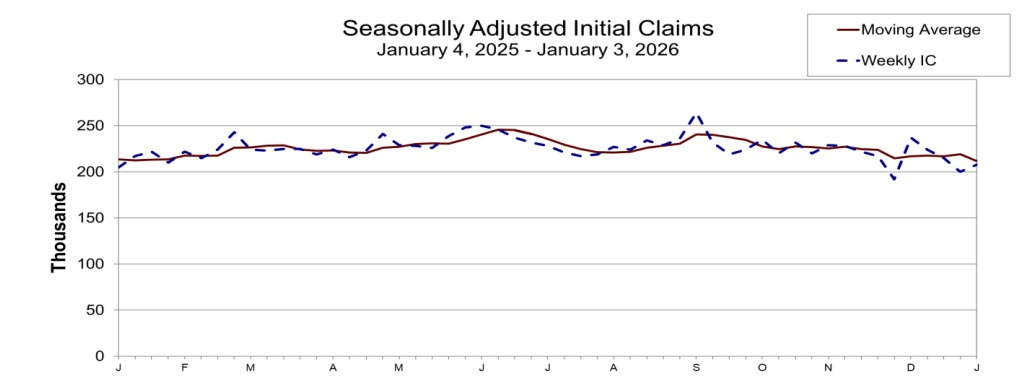

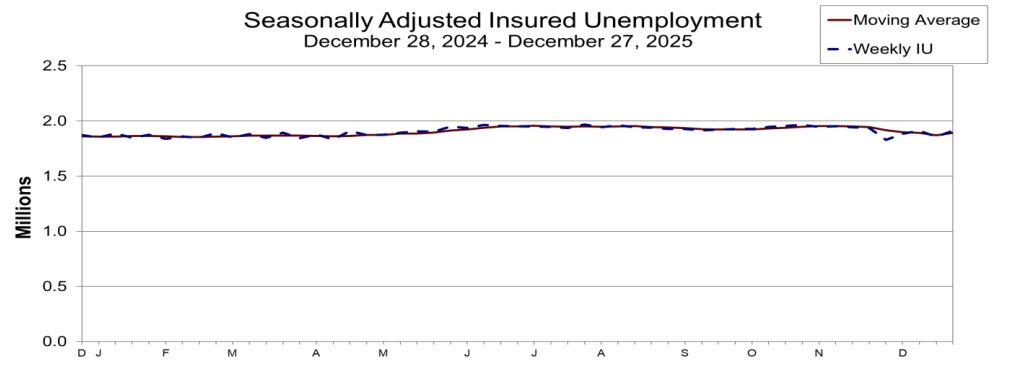

Số đơn xin trợ cấp ban đầu: 208,000, +8,000 so với tuần trước (tuần trước được điều chỉnh tăng lên 200,000)

Điều chỉnh hàng tuần: Tuần trước được điều chỉnh +1,000 (199,000 → 200,000)

Trung bình động 4 tuần: 211,800, -7,300 so với tuần trước

Đáng chú ý: Mức trung bình 4 tuần thấp nhất kể từ ngày 27 tháng 4 năm 2024, củng cố sự vững chắc của thị trường lao động cơ bản.

Số đơn tiếp tục xin trợ cấp

Số đơn xin trợ cấp thất nghiệp liên tục (tuần kết thúc ngày 27 tháng 12)

Số đơn xin trợ cấp liên tục: 1.914 triệu, +56,000 so với tuần trước (tuần trước được điều chỉnh giảm xuống 1.858 triệu)

Điều chỉnh hàng tuần: Tuần trước được điều chỉnh -8,000 (1.866 triệu → 1.858 triệu)

Tỷ lệ thất nghiệp có bảo hiểm: 1.2%, không đổi so với tuần trước

Trung bình động 4 tuần: 1.893 triệu, +21,000 so với tuần trước

Xu hướng: Sự gia tăng dần dần của số đơn xin trợ cấp liên tục, nhưng không có dấu hiệu suy thoái mạnh của thị trường lao động.

Kết luận

Số đơn xin trợ cấp ban đầu vẫn ở mức thấp và ổn định, với mức trung bình 4 tuần giảm xuống mức thấp nhất trong chu kỳ, báo hiệu số lượng sa thải mới bị hạn chế.

Số đơn xin tiếp tục xin trợ cấp đang tăng nhẹ, cho thấy thời gian thất nghiệp kéo dài hơn một chút, nhưng các mức vẫn được kiềm chế trong lịch sử — phù hợp với một thị trường lao động đang hạ nhiệt, chứ không phải sụp đổ.

Số đơn xin trợ cấp thất nghiệp ban đầu theo dõi số lượng người Mỹ nộp đơn xin trợ cấp thất nghiệp lần đầu hàng tuần và là một trong những chỉ số kịp thời nhất về sức khỏe thị trường lao động và động lực kinh tế chung của Hoa Kỳ. Số đơn xin trợ cấp tăng có thể báo hiệu tình trạng mất việc làm gia tăng và nền kinh tế chậm lại, trong khi số đơn xin trợ cấp giảm cho thấy việc tuyển dụng đang vượt qua sa thải, chỉ ra sức mạnh kinh tế cơ bản. Được Bộ Lao động Hoa Kỳ công bố vào thứ Năm hàng tuần, báo cáo này được các nhà kinh tế và thị trường theo dõi chặt chẽ, đặc biệt chú trọng đến trung bình động bốn tuần, giúp làm dịu đi sự biến động hàng tuần và cung cấp một cái nhìn rõ ràng hơn về các xu hướng thị trường lao động cơ bản.

EUR/USD vẫn giao dịch trong một phạm vi hẹp dưới ngưỡng 1.170. Sự sụt giảm bất ngờ của tỷ lệ thất nghiệp của Eurozone và một chuỗi các chỉ số tâm lý kinh tế có phần tươi sáng hơn đã có tác động nhỏ đến đồng Euro.

Vào thứ Tư, một loạt dữ liệu hỗn hợp của Mỹ đã không cung cấp bất kỳ gợi ý cụ thể nào về lộ trình chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed). Dữ liệu liên quan đến việc làm đã xác nhận rằng thị trường lao động vẫn còn đình trệ, nhưng một báo cáo ngành dịch vụ lạc quan đã chỉ ra một sự phục hồi kinh tế đáng kể trong quý cuối cùng của năm 2025.

Vào cuối ngày thứ Năm, số liệu Số đơn xin trợ cấp thất nghiệp hàng tuần và Năng suất Phi nông nghiệp của Mỹ có thể cung cấp một số định hướng cơ bản cho Đô la Mỹ, mặc dù các nhà đầu tư có khả năng sẽ vẫn đứng ngoài quan sát, chờ đợi việc công bố báo cáo Bảng lương Phi nông nghiệp tháng 12 vào thứ Sáu.

Sau một giai đoạn đầy biến động, báo cáo NFP của Mỹ đang quay trở lại lịch công bố định kỳ vào ngày Thứ Sáu đầu tiên của tháng. Tuy nhiên, dư âm từ báo cáo tháng 11 — vốn bị ảnh hưởng nặng nề bởi đợt đóng cửa chính phủ (government shutdown) dài nhất lịch sử — vẫn đang khiến giới đầu tư thận trọng.

Dưới đây là những yếu tố then chốt cần quan sát trong báo cáo NFP tháng 12 công bố vào ngày mai (09/01/2026):

Đây là một chỉ số đáng lo ngại. Tỷ lệ phản hồi vốn đã trong xu hướng giảm suốt hai thập kỷ qua, nhưng báo cáo tháng 11 đã ghi nhận mức thấp kỷ lục chỉ 64% (giảm mạnh từ mức 68.9% của tháng 9).

Tại sao quan trọng? Cục Thống kê Lao động Mỹ (BLS) từng cảnh báo rằng sai số tiêu chuẩn cho tỷ lệ thất nghiệp quốc gia sẽ lớn hơn bình thường khoảng 1.06 lần do vấn đề này.

Kỳ vọng: Dù mọi thứ đã "trở lại bình thường", chúng ta cần thấy sự cải thiện rõ rệt trong tỷ lệ phản hồi này để tin tưởng vào độ chính xác của con số thất nghiệp.

Theo JP Morgan, dù chính phủ đã hoạt động trở lại một phần trong tuần khảo sát, nhiều nhân viên liên bang vẫn tự phân loại mình vào nhóm "sa thải tạm thời" (temporary layoff) trong tháng 11.

Tác động: Việc điều chỉnh lại nhóm này trong tháng 12 có thể giúp giảm tỷ lệ thất nghiệp khoảng 4 điểm cơ bản (bps).

Dự báo: Tỷ lệ thất nghiệp được kỳ vọng sẽ cải thiện nhẹ về mức 4.5% (so với 4.56% trong tháng 11). Tuy nhiên, nếu con số thực tế tiến gần mức 4.7%, đây sẽ là một tín hiệu đỏ cho thấy thị trường lao động đang suy yếu nhanh hơn dự kiến, gây áp lực buộc Fed phải thay đổi lộ trình lãi suất.

Khác với tháng 11, báo cáo tháng 12 có thể chịu ảnh hưởng từ thời tiết. Nhiệt độ thấp hơn bình thường trong giai đoạn tham chiếu của bảng lương có thể tác động tiêu cực đến con số việc làm, dù yếu tố này thường rõ rệt hơn vào tháng 1 và tháng 2.

Thị trường đang theo dõi sát sao liệu xu hướng thất nghiệp gia tăng có tiếp diễn hay không. Với việc thị trường lao động đang có dấu hiệu "mềm" đi, rủi ro đang nghiêng về phía con số thất nghiệp cao hơn dự báo.

Vàng giao dịch quanh mức 4,435 USD/oz trước tình hình địa chính trị bất ổn

CÁC ĐIỂM CHÍNH:

Đồng USD duy trì đà tăng bất chấp dữ liệu kinh tế Mỹ đan xen.

Thị trường tập trung vào báo cáo Bảng lương phi nông nghiệp (NFP) của Mỹ để tìm kiếm định hướng tiếp theo.

Chỉ số CPI của Thụy Sĩ khớp với dự báo, Ngân hàng Trung ương Thụy Sĩ (SNB) dự kiến sẽ giữ nguyên lãi suất trong thời gian dài.

Tỷ giá USD/CHF tăng tiến về vùng kháng cự quan trọng gần ngưỡng 0.80.

Đồng USD: Đồng Đô la Mỹ đã dao động liên tục trong vài ngày qua khi giới đầu tư nín thở chờ đợi báo cáo NFP. Các dữ liệu trong tuần này của Mỹ không đồng nhất: Chỉ số PMI sản xuất ISM yếu vào thứ Hai nhưng PMI dịch vụ hôm qua lại rất mạnh. Báo cáo việc làm ADP khả quan dù thấp hơn dự báo một chút, trong khi dữ liệu Cơ hội việc làm lại cho thấy sự suy yếu.

Về mặt vĩ mô, cục diện vẫn chưa thay đổi. Thị trường đang định giá mức nới lỏng 62 điểm cơ bản (bps) vào cuối năm, với 57% xác suất Fed sẽ cắt giảm lãi suất sớm nhất vào tháng 3. Cần những dữ liệu NFP và CPI cực kỳ yếu để buộc Fed phải hành động ngay trong cuộc họp tới; nếu không, các nhà giao dịch sẽ chỉ điều chỉnh thời điểm cắt giảm trong năm 2026. Đáng chú ý, ngày mai Tòa án Tối cao Mỹ có thể đưa ra phán quyết về các chính sách thuế quan của ông Trump.

Đồng CHF: Về phía đồng Franc Thụy Sĩ, không có thay đổi đáng kể. SNB đã giữ nguyên chính sách trong cuộc họp gần nhất và đưa ra cái nhìn tích cực hơn về triển vọng tương lai nhờ mức thuế quan của Mỹ thấp hơn dự kiến. Các thành viên SNB tiếp tục khẳng định rào cản đối với việc áp dụng lãi suất âm vẫn còn rất cao, khiến đồng Franc chủ yếu giao dịch dựa trên tâm lý rủi ro (risk sentiment).

Dữ liệu CPI Thụy Sĩ công bố hôm nay khớp với kỳ vọng, với lạm phát lõi duy trì ổn định quanh mức 0.5%. Trừ khi có một cú sốc kinh tế tiêu cực mạnh hoặc xảy ra giảm phát thực sự, SNB khó có thể đưa ra bất kỳ hành động mới nào trong thời gian tới.

Trên biểu đồ ngày, USD/CHF đã bật tăng từ đáy của phạm vi giao dịch quanh mức 0.7970 và hiện đang tiến sát ngưỡng tâm lý 0.80. Do khung thời gian này không cung cấp quá nhiều chi tiết, chúng ta cần quan sát ở các khung thời gian thấp hơn.

Biểu đồ 4 giờ cho thấy một vùng quan trọng quanh mức 0.7980, nơi giá đã bị từ chối nhiều lần trong vài tháng qua.

Phe bán (Sellers): Có khả năng sẽ nhập cuộc tại đây với mức rủi ro xác định phía trên vùng kháng cự này để kỳ vọng giá quay lại đáy biên độ.

Phe mua (Buyers): Muốn thấy giá phá vỡ lên trên để gia tăng vị thế tăng giá hướng tới đỉnh của phạm vi giao dịch quanh mức 0.81.

Chỉ báo RSI đang xuất hiện sự phân kỳ (divergence) với nhịp đẩy giá gần nhất vào vùng kháng cự, cho thấy động lực tăng đang suy yếu. Đây có thể là tín hiệu cho một đợt thoái lui (pullback) lớn hơn về phía đường xu hướng quanh mức 0.7930.

Phe mua: Sẽ tiếp tục dựa vào cạnh dưới của kênh giá để đẩy giá lên các mức cao mới.

Phe bán: Chờ đợi một cú phá vỡ xuống dưới để gia tăng các vị thế bán nhắm tới đường xu hướng chính. Các đường màu đỏ trên biểu đồ xác định biên độ dao động trung bình hàng ngày cho hôm nay.

Hôm nay: Dữ liệu Số đơn xin trợ cấp thất nghiệp hàng tuần của Mỹ.

Thứ Sáu (Ngày mai): Báo cáo Bảng lương phi nông nghiệp (NFP) của Mỹ và phán quyết tiềm năng của Tòa án Tối cao về thuế quan của ông Trump. Đây sẽ là những yếu tố then chốt quyết định liệu USD/CHF có thể vượt qua ngưỡng 0.80 hay không.

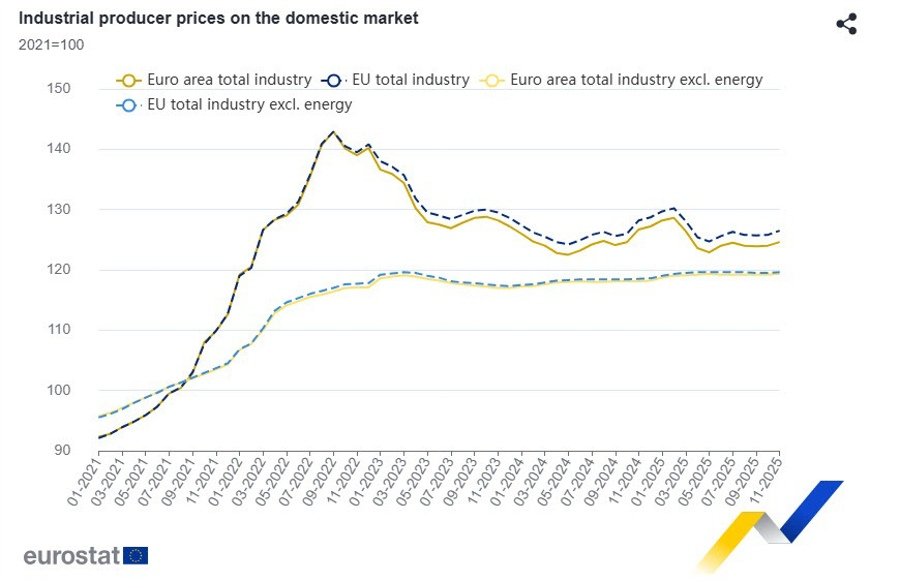

Dữ liệu mới nhất cho thấy Chỉ số Giá Sản xuất (PPI) của Eurozone trong tháng 11 đã tăng mạnh hơn dự kiến, chủ yếu do sự biến động của giá năng lượng, mặc dù xu hướng dài hạn vẫn cho thấy áp lực giảm phát so với cùng kỳ năm ngoái.

PPI (M/M): +0.5% (Dự báo: +0.2%; Tháng 10: +0.1%).

PPI (Y/Y): -1.7% (Dự báo: -1.9%; Tháng 10: -0.5%).

PPI loại trừ năng lượng: Chỉ tăng 0.1% trong tháng 11/2025.

Báo cáo cho thấy sự phân hóa rõ rệt giữa các nhóm hàng hóa:

Năng lượng: Tăng mạnh nhất với mức +1.8%.

Hàng hóa trung gian: Tăng +0.3%.

Hàng tiêu dùng bền vững: Tăng +0.3%.

Hàng vốn (Capital goods): Tăng +0.1%.

Hàng tiêu dùng không bền vững: Giảm -0.2%.

Mặc dù PPI tổng thể giảm 1.7% so với cùng kỳ năm ngoái, nhưng phần lớn đà giảm này là do sự sụt giảm sâu của giá năng lượng (-7.4%). Nếu loại bỏ yếu tố năng lượng, giá sản xuất thực tế đã tăng 1.0% so với cùng tháng năm trước, cho thấy áp lực chi phí trong các ngành công nghiệp khác vẫn đang hiện hữu.

Báo cáo mới nhất từ Challenger cho thấy một sự hạ nhiệt bất ngờ trong làn sóng sa thải tại Mỹ vào tháng cuối cùng của năm 2025. Cụ thể, số lượng cắt giảm việc làm trong tháng 12/2025 chỉ dừng lại ở con số 35,553, giảm mạnh 50% so với mức 71,321 vụ sa thải được công bố trong tháng 11. So với cùng kỳ tháng 12 năm 2024 (38,792), con số này cũng thấp hơn 8%.

Mức thấp kỷ lục: Đây là tổng số cắt giảm hàng tháng thấp nhất kể từ tháng 7/2024 (25,885) và là mức thấp nhất cho riêng tháng 12 kể từ năm 2023.

Tín hiệu tích cực hiếm hoi: Năm 2025 chỉ có 4 lần ghi nhận số vụ sa thải thấp hơn so với cùng kỳ năm trước đó.

Mặc dù tháng 12 có sự sụt giảm, nhưng tính chung cả năm 2025 lại là một năm đầy biến động đối với thị trường lao động Mỹ:

Tổng số cả năm: Lên tới 1,206,374 vụ cắt giảm. Đây là mức cao nhất kể từ năm đại dịch Covid-19 (2020) và là mức cao thứ 7 trong lịch sử kể từ năm 1989 (chỉ đứng sau các năm 2001, 2002, 2003, 2008, 2009 và 2020).

Khu vực công (Chính phủ): Dẫn đầu danh sách với 308,167 vụ sa thải, chủ yếu tập trung ở cấp liên bang. Con số này tăng vọt 703% so với năm 2024. Đáng chú ý, phần lớn việc cắt giảm diễn ra trong Quý 1 với 279,445 vụ, gắn liền với sáng kiến DOGE của Elon Musk nhằm tinh gọn bộ máy chính phủ. Trong 9 tháng còn lại của năm, khu vực này chỉ ghi nhận thêm 28,722 vụ sa thải.

Ngành Công nghệ: Dẫn đầu khu vực tư nhân với 154,445 vụ sa thải, tăng 15% so với mức 133,988 của năm 2024.

Phân tích từ Challenger: "Ngành công nghệ đang chuyển hướng sang phát triển và ứng dụng trí tuệ nhân tạo (AI) nhanh hơn bất kỳ lĩnh vực nào khác. Điều này, cộng với tình trạng tuyển dụng quá mức trong thập kỷ qua, đã tạo ra một làn sóng mất việc làm lớn trong ngành."

Sự sụt giảm mạnh trong tháng 12 có thể được xem là một khoảng lặng cần thiết sau giai đoạn tái cấu trúc khốc liệt ở đầu năm. Tuy nhiên, việc tổng số sa thải năm 2025 nằm trong nhóm cao kỷ lục cho thấy các doanh nghiệp Mỹ đang cực kỳ thận trọng và quyết liệt trong việc tối ưu hóa chi phí và chuyển đổi mô hình kinh doanh sang hướng tích hợp AI.

CÁC ĐIỂM CHÍNH:

TỔNG QUAN CƠ BẢN

Đồng USD: Đồng Đô la Mỹ đã dao động liên tục trong vài ngày qua khi thị trường nín thở chờ đợi báo cáo NFP. Các dữ liệu của Mỹ trong tuần này khá hỗn hợp: Chỉ số PMI sản xuất ISM yếu vào thứ Hai, nhưng PMI dịch vụ hôm qua lại rất mạnh. Báo cáo việc làm ADP khả quan dù thấp hơn dự báo một chút, nhưng dữ liệu Cơ hội việc làm (Job Openings) lại cho thấy sự suy yếu.

Đồng NZD: Về phía New Zealand, RBNZ đã cắt giảm lãi suất (OCR) xuống mức 2.25% tại cuộc họp gần nhất và phát đi tín hiệu kết thúc chu kỳ nới lỏng. Ngân hàng trung ương cho biết OCR sẽ duy trì ở mức này trong suốt năm 2026. Điều này đã hỗ trợ đồng Kiwi khi thị trường loại bỏ kỳ vọng nới lỏng tiếp theo và bắt đầu định giá khả năng tăng lãi suất là bước đi kế tiếp. Hiện tại, do thiếu các báo cáo kinh tế mới từ New Zealand, triển vọng của NZD vẫn đang ở mức trung lập.

PHÂN TÍCH KỸ THUẬT

Khung thời gian Ngày (Daily)

Trên biểu đồ ngày, NZD/USD đã có một đợt phục hồi ấn tượng sau quyết định của RBNZ vào tháng 11. Tuy nhiên, vùng kháng cự quan trọng quanh 0.5850 đã chặn đứng đà tăng, đẩy giá vào trạng thái tích lũy.

Khung thời gian 4 giờ (4-Hour)

Biểu đồ 4 giờ cho thấy rõ hơn hành động giá gần đây với vùng hỗ trợ 0.5740 đang giới hạn đà giảm. Một cú phá vỡ dứt khoát tại đây sẽ mở đường cho giá tìm về mốc 0.5700. Phe mua vẫn đang cố gắng giữ chân tại hỗ trợ, trong khi phe bán kiên nhẫn chờ đợi tín hiệu thủng nền.

Khung thời gian 1 giờ (1-Hour)

Một đường xu hướng giảm nhỏ đang định hình đợt điều chỉnh hiện tại về vùng hỗ trợ.

CÁC CHẤT XÚC TÁC SẮP TỚI

Giá khí đốt tại châu Âu tăng mạnh khi thời tiết lạnh bất thường và dự báo nhiệt độ thấp kéo dài làm gia tăng nhu cầu và đẩy nhanh tốc độ rút khí từ kho dự trữ, theo các chuyên gia của ING, Ewa Manthey và Warren Patterson. Hợp đồng TTF chốt phiên tăng hơn 2.5%, trong bối cảnh kho dự trữ khí chỉ còn 58% công suất, thấp hơn mức trung bình 5 năm là 72%.

Cùng lúc, các quỹ đầu tư tiếp tục giảm vị thế bán ròng TTF trong tuần thứ ba liên tiếp, mua thêm 6.2 TWh, đưa vị thế bán ròng còn 72.4 TWh. Sự kết hợp giữa thời tiết khắc nghiệt và dòng vốn mua vào đã giảm bớt áp lực giảm giá, củng cố thị trường khí đốt châu Âu trong ngắn hạn.

Trong bối cảnh rủi ro tài khóa gia tăng tại các nền kinh tế lớn và câu chuyện phi đô la hóa ngày càng được nhắc đến, khu vực châu Á ngoài Nhật Bản đang nổi lên như một điểm đến hấp dẫn của dòng vốn toàn cầu. Mỹ, châu Âu và Nhật Bản đều đối mặt với những thách thức riêng, thúc đẩy nhà đầu tư cân nhắc phân bổ vốn sang các thị trường châu Á.

Xu hướng này đã hình thành trong năm 2025, bất chấp những lo ngại xoay quanh các biện pháp thuế quan của Tổng thống Donald Trump trong nửa đầu năm. Bước sang năm 2026, tâm lý tích cực đối với khu vực tiếp tục được củng cố.

Khảo sát định vị tiền tệ châu Á mới nhất của Reuters cho thấy các đồng tiền trong khu vực có thể hưởng lợi nhiều hơn so với các thị trường khác, ngay cả khi căng thẳng địa chính trị toàn cầu thường khiến nhà đầu tư né tránh tài sản rủi ro. Điều này phản ánh sự thay đổi trong cách nhìn nhận của thị trường đối với châu Á.

Khảo sát, tập trung vào quan điểm của các nhà quản lý quỹ đối với chín đồng tiền châu Á, ghi nhận một số xu hướng nổi bật. Vị thế mua ròng đối với đồng nhân dân tệ Trung Quốc tiếp tục gia tăng và đã lên mức cao nhất trong 15 năm. Các nhà giao dịch cũng giảm dần các cược bi quan đối với đồng won Hàn Quốc sau nhiều tháng chịu áp lực bán.

Bên cạnh đó, các vị thế mua đối với đồng đô la Singapore tăng lên mức cao nhất kể từ tháng 7 năm ngoái, trong khi các cược tăng giá vào đồng baht Thái Lan đạt mức cao nhất kể từ tháng 6 năm ngoái. Đồng ringgit Malaysia – đồng tiền tăng mạnh nhất châu Á trong năm 2025 – tiếp tục duy trì được sự ủng hộ của nhà đầu tư.

Những tín hiệu này cho thấy dòng tiền toàn cầu đang dần nghiêng về các đồng tiền châu Á, với nhân dân tệ Trung Quốc nổi lên như một lựa chọn được ưa chuộng hơn khi bước vào năm mới.