Giá vàng giao dịch tại mức 4,462 USD/oz

Giá vàng giao dịch tại mức 4,462 USD/oz trước các căng thẳng địa chính trị

Giá vàng giao dịch tại mức 4,462 USD/oz trước các căng thẳng địa chính trị

OPEC+ nhiều khả năng sẽ đồng ý tăng hạn ngạch sản lượng dầu thêm 188.000 thùng/ngày tại cuộc họp ngày 7/6, theo các nhà phân tích năng lượng. Mặc dù mức tăng danh nghĩa này không thay đổi nhiều cán cân cung cầu thực tế, đây được xem là tín hiệu chính trị nhằm thể hiện sự ổn định và kiểm soát đối với thị trường năng lượng toàn cầu đang chịu nhiều áp lực.

Quyết định nâng hạn ngạch diễn ra trong bối cảnh eo biển Hormuz gần như tê liệt hoàn toàn kể từ khi xung đột Mỹ – Iran bùng phát cuối tháng 2 — lưu lượng hàng hải thương mại qua eo biển đã giảm về gần 0. Chiến lược của OPEC+ là nâng mức sản lượng cơ bản ngay lúc này để sẵn sàng tận dụng thị phần ngay khi eo biển mở cửa trở lại; các thành viên ngoài Vùng Vịnh như Nga, Kazakhstan và Nigeria cũng không bị ảnh hưởng bởi lệnh phong tỏa và có thể tăng xuất khẩu ngay lập tức.

Iran và Oman đang tích cực thảo luận về cơ chế an ninh vĩnh viễn tại Eo biển Hormuz, trong đó Iran muốn thể chế hóa phí quá cảnh đối với tàu thương mại. Cơ quan Quản lý Eo biển Vịnh Ba Tư mới thành lập của Iran đã áp dụng mức phí cao, có trường hợp vượt 1 triệu USD/tàu, đồng thời miễn phí cho các quốc gia thân thiện như Nga và Trung Quốc. Bằng cách lôi kéo Oman — quốc gia có quyền tài phán chung tại eo biển — Iran muốn xây dựng liên minh hợp pháp hóa các khoản phí này.

Mỹ phản đối mạnh mẽ, coi việc dỡ bỏ phí quá cảnh là điều kiện tiên quyết trong đàm phán hòa bình. Tổng thống Trump cảnh báo các công ty hàng hải quốc tế rằng việc nộp phí cho Iran có thể dẫn đến trừng phạt kinh tế. Mỹ khẳng định bất kỳ thỏa thuận hòa bình hợp lệ nào cũng phải đảm bảo tự do hàng hải không điều kiện tại eo biển, phù hợp với Công ước Liên Hợp Quốc về Luật Biển.

Phóng viên Ali Hashem của Al Jazeera đã đăng tải thông tin này trên X, gây ra sự giảm giá của dầu, USD và tăng giá trên thị trường chứng khoán:

"Một quan chức cấp cao của Iran đã phủ nhận với tôi các báo cáo cho rằng Lãnh tụ tối cao Mujtaba Khamenei đã ban hành một mệnh lệnh mới yêu cầu uranium làm giàu phải được giữ lại bên trong Iran, nói rằng đó là "tuyên truyền của kẻ thù của thỏa thuận". Quan chức này nói thêm "không có mệnh lệnh mới nào được ban hành" và lập trường của Tehran vẫn nhất quán: Iran sẽ tự mình pha loãng vật liệu này. "Đó là chủ đề của các cuộc đàm phán trong giai đoạn tiếp theo", quan chức này cho biết.

Những tin tức ồn ào gần đây thực sự rất mệt mỏi..."

Niềm tin người tiêu dùng vẫn duy trì dưới mức trung bình dài hạn và thấp hơn mức ghi nhận trước khi xung đột Trung Đông bùng nổ.

Trong tháng 4/2026, Chỉ số Tâm lý Kinh tế (ESI) giảm mạnh tại cả EU (-2.9 điểm xuống 93.5) và khu vực đồng euro (-3.2 điểm xuống 93.0). Chỉ số Kỳ vọng Việc làm (EEI) cũng sụt giảm đáng kể tại cả EU (-4.0 điểm xuống 93.2) và khu vực đồng euro (-4.6 điểm xuống 91.7). Cộng dồn với các đợt giảm của tháng 2 và tháng 3, cả hai chỉ số đã rơi rõ rệt xuống dưới mức trung bình dài hạn là 100.

Để tham chiếu, Chỉ số Niềm tin Người tiêu dùng Eurozone (CCI) là thước đo hàng tháng của Ủy ban Châu Âu về tâm lý hộ gia đình trên 21 nền kinh tế khu vực đồng euro và là một trong những chỉ báo thời gian thực được theo dõi sát sao nhất về kinh tế khu vực. Được biên soạn bởi Tổng cục Kinh tế và Tài chính (DG ECFIN), chỉ số được xây dựng từ các khảo sát thống nhất về tình hình tài chính, triển vọng kinh tế và dự định chi tiêu lớn trong 12 tháng tới. Ủy ban công bố ước tính sơ bộ vào tuần cuối mỗi tháng, theo sau là số liệu chính thức trong gói Khảo sát Doanh nghiệp và Người tiêu dùng. CCI được tính bằng chênh lệch phản hồi tích cực/tiêu cực, các giá trị thường nằm trong vùng âm; mức trung bình dài hạn xấp xỉ -10.

Các chỉ số chứng khoán Mỹ mở cửa phiên giao dịch trong sắc đỏ sau khi lãnh tụ tối cao Iran tuyên bố cấm chuyển kho uranium cấp gần vũ khí ra khỏi lãnh thổ, làm gia tăng lo ngại về bế tắc kéo dài trong đàm phán hạt nhân Mỹ–Iran. Dầu WTI tăng mạnh, xóa toàn bộ đà giảm từ hôm qua; kết quả kinh doanh quý 1 của Nvidia vượt kỳ vọng nhưng cổ phiếu phản ứng kém vì thị trường tập trung vào triển vọng 6–12 tháng tới hơn là số liệu quá khứ.

Thị trường chứng khoán Mỹ thời gian qua được hỗ trợ bởi kỳ vọng hạ nhiệt xung đột Mỹ–Iran và xu hướng nới lỏng của Fed, nhưng biên bản họp FOMC công bố hôm qua cho thấy Fed đang từ bỏ thiên hướng này. Nếu tình trạng gián đoạn tại Eo biển Hormuz kéo dài, dầu duy trì ở mức cao và Fed phải thắt chặt chính sách, rủi ro suy thoái cứng (hard landing) có thể leo thang nhanh chóng.

PMI dịch vụ tháng 5 (sơ bộ): 50.9 so với kỳ vọng 51.1 — Kỳ trước: 51.0

PMI sản xuất: 55.3 so với kỳ vọng 53.8 — Kỳ trước: 54.5

PMI tổng hợp: 51.7 so với kỳ vọng 51.8 — Kỳ trước: 51.7

Nhận định: Tăng trưởng yếu trong tháng 5 trong bối cảnh giá cả tăng mạnh.

USDCAD đang biến động mạnh theo hai chiều trong bối cảnh thị trường phản ứng với các tin tức địa chính trị từ Iran. Sự bất ổn này gây ra biến động nhanh chóng trong giá dầu, lợi suất Mỹ và thị trường chứng khoán — tất cả ảnh hưởng trực tiếp đến cặp tỷ giá. Đáng lưu ý, mối tương quan lịch sử giữa dầu và CAD đã suy yếu khi Mỹ trở thành nhà xuất khẩu dầu lớn; hiện tại USDCAD phản ứng chủ yếu với lợi suất và tâm lý rủi ro toàn cầu hơn là giá dầu đơn thuần.

Hôm nay, cặp tỷ giá giao dịch cao hơn sau khi lấy lại đường MA 100 giờ tại 1.37525 và ngưỡng Fibonacci 50% tại 1.37576 — hai mức then chốt ngắn hạn. Chừng nào giá còn trên hai mức này, phe mua duy trì lợi thế. Kháng cự gần nhất nằm tại vùng 1.3778–1.3787; vượt qua đó sẽ mở đường hướng tới ngưỡng Fibonacci 61.8% tại 1.38068–1.38113.

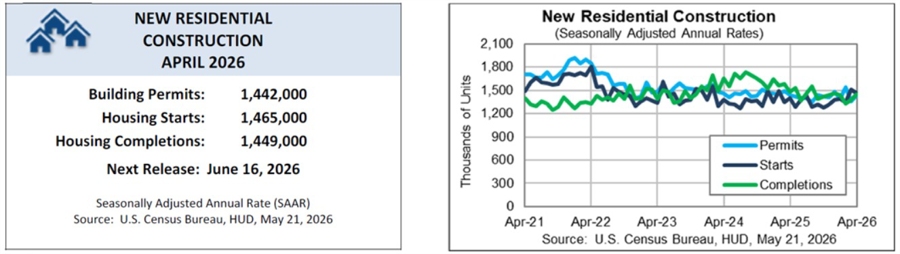

Số nhà khởi công (housing starts) tháng 4 của Mỹ đạt 1,465,000 đơn vị (tốc độ năm có điều chỉnh mùa vụ), vượt kỳ vọng 1,410,000. Tuy nhiên, con số này vẫn giảm 2.8% so với tháng 3 (đã điều chỉnh lên 1,507,000) và tăng 4.6% so với cùng kỳ năm 2025. Nhà khởi công đơn gia đình giảm 9.0% xuống 930,000 đơn vị, trong khi phân khúc nhà từ 5 căn hộ trở lên đạt 529,000 đơn vị.

Giấy phép xây dựng tháng 4 đạt 1,442,000 đơn vị, tăng 5.8% so với tháng 3 (1,363,000) nhưng giảm nhẹ 0.2% so với cùng kỳ năm 2025 (1,445,000). Giấy phép nhà đơn gia đình giảm 2.6% xuống 872,000 đơn vị, trong khi phân khúc nhà từ 5 căn hộ trở lên đạt 514,000 đơn vị.

Số đơn xin trợ cấp thất nghiệp lần đầu tuần của Mỹ ghi nhận 209,000, sát với kỳ vọng 210,000 và gần với mức tuần trước. Dữ liệu tiếp tục phản ánh thị trường lao động ổn định, khỏe mạnh khi số liệu không có sự bứt phá đáng kể so với dự báo.

Trong bối cảnh cùng ngày, số liệu housing starts tháng 4 của Mỹ vượt kỳ vọng trong khi chỉ số kinh doanh Philly Fed thấp hơn nhiều so với dự báo. Thị trường chứng khoán Mỹ giảm nhẹ với Dow -94 điểm, S&P 500 -18 điểm và NASDAQ -110 điểm. Lợi suất trái phiếu duy trì ở mức cao với kỳ hạn 2 năm tại 4.095% và 10 năm tại 4.611%. Dầu thô tăng thêm 2.50 USD lên mức 100.62 USD/thùng.

Kỳ trước: +26.7

Các chỉ số trong 6 tháng tới:

Chỉ số Philly Fed là gì?

Khảo sát sản xuất của Fed Philadelphia, còn gọi là Chỉ số Philly Fed, là một trong những chỉ báo hàng tháng sớm nhất về sức khỏe lĩnh vực sản xuất của Mỹ. Do Ngân hàng Dự trữ Liên bang Philadelphia công bố, khảo sát lấy ý kiến các nhà sản xuất tại Khu Dự trữ Liên bang thứ Ba, bao gồm đông Pennsylvania, nam New Jersey và Delaware. Kết quả trên 0 cho thấy hoạt động đang mở rộng; dưới 0 là co lại. Chỉ số này được các nhà kinh tế và nhà đầu tư theo dõi chặt chẽ vì thường là chỉ báo sớm cho Chỉ số ISM Sản xuất quốc gia được công bố vào cuối mỗi tháng.

Hợp đồng tương lai Nasdaq (NQ) đang giao dịch dưới vùng kháng cự quan trọng $29,300–$29,321.50, duy trì xu hướng nghiêng nhẹ về phía giảm với điểm dự báo -3/+10. Ngưỡng quyết định chính hôm nay là $29,313 — giao điểm của nhiều tham chiếu POC và VWAP từ phiên trước. Khi giá vẫn dưới mức này, phe bán có lợi thế chiến thuật với mục tiêu giảm gần nhất tại $29,222, và xa hơn là $29,136 và $29,078.

Để xu hướng đảo chiều sang tăng, NQ cần giữ vững trên $29,427 một cách bền vững. Bức tranh nền không thuận: NVIDIA dù báo cáo kết quả vượt kỳ vọng và nâng cổ tức lên $0.25 từ mức $0.01, nhưng phản ứng giá sau kết quả không đủ mạnh để tạo xung lực tăng rõ ràng. Thị trường vẫn dao động trong vùng $28,750–$29,750 từ giữa tháng 5, cho thấy chưa có đột phá rõ ràng theo hướng nào.

"Kịch bản C" là kịch bản bất lợi nhất được nêu trong Báo cáo Chính sách Tiền tệ của BoE, trong đó lãi suất ngân hàng sẽ cần tăng lên khoảng 5.25% vào đầu năm 2027 để kiềm chế lạm phát. Dự báo tình huống xấu nhất này dự đoán cú sốc năng lượng kéo dài. Các điều kiện cụ thể và hệ quả của kịch bản này bao gồm:

Tuy nhiên, Taylor bổ sung rằng chính sách tiền tệ hiện đủ thắt chặt để kiềm chế áp lực giá, và các tác động vòng hai ít có khả năng xảy ra hơn so với năm 2022 do chính sách tiền tệ hạn chế, tăng trưởng GDP trì trệ và thị trường lao động yếu hơn.

Tiêu điểm chính

Điểm tin thị trường

Bức tranh Toàn cảnh

Phiên giao dịch bắt đầu với một tâm lý khá ảm đạm khi các cuộc đàm phán Mỹ - Iran tiếp tục là tâm điểm chú ý. Tuy nhiên, với việc dữ liệu PMI của khu vực đồng Euro và Vương quốc Anh được công bố, sự chú ý đã bị phân tán đôi chút giữa hàng loạt các số liệu thống kê vô cùng đáng thất vọng từ khu vực này.

Đặc biệt, báo cáo của Pháp khá tồi tệ, tái khẳng định những lo ngại về tình trạng đình lạm khi chúng ta bước vào quý 2 của năm. Và điều đó sẽ chỉ làm cho mọi thứ trở nên khó khăn hơn đối với ECB, cơ quan có vẻ như đang cố gắng chuẩn bị cho một đợt tăng lãi suất vào tháng 6 tới.

Ngay sau đó, tâm lý thị trường đã có chút khởi sắc trước một số đồn đoán về chuyến thăm Iran của chỉ huy quân đội Pakistan. Mặc dù vậy, tôi đã cảnh báo về thông tin này từ trước, do nó xuất phát từ các nguồn không nhất quán. Hợp đồng tương lai S&P 500 đã xóa sạch đà giảm để tăng 0.2% trước khi nhanh chóng đánh mất mức tăng này.

Và khi chúng ta chuẩn bị khép lại phiên giao dịch, một tiêu đề từ Reuters hiện đang thổi bùng lo ngại về việc Mỹ và Iran tiếp tục bất đồng trong các cuộc đàm phán hạt nhân. Đổi lại, điều đó có thể dẫn đến việc đề xuất hòa bình bị phá vỡ hoặc đi vào ngõ cụt, đồng thời làm tăng khả năng hiện trạng tại Trung Đông sẽ còn kéo dài thêm.

Các giao dịch rủi ro đã sụt giảm trước những tin tức này, khiến thị trường chứng khoán chìm trong sắc đỏ, trong khi đồng USD và lợi suất trái phiếu nhích lên đôi chút.

Cập nhật Chứng khoán & Ngoại hối

Các chỉ số của Châu Âu đang ghi nhận mức giảm khoảng 0.4% đến 0.5%, trong khi hợp đồng tương lai S&P 500 hiện lùi 0.3% trong ngày. Báo cáo thu nhập của Nvidia dường như không đủ sức vực dậy thị trường khi các nhà đầu tư tiếp tục đòi hỏi sự hoàn hảo tuyệt đối từ "gã khổng lồ" chip này. Hiện tại, chi phí gia tăng, sự bất ổn địa chính trị và sự phụ thuộc quá mức vào nhu cầu trung tâm dữ liệu đang đặt ra những cơn gió ngược lớn, cản trở bước tiến tiếp theo của Nvidia.

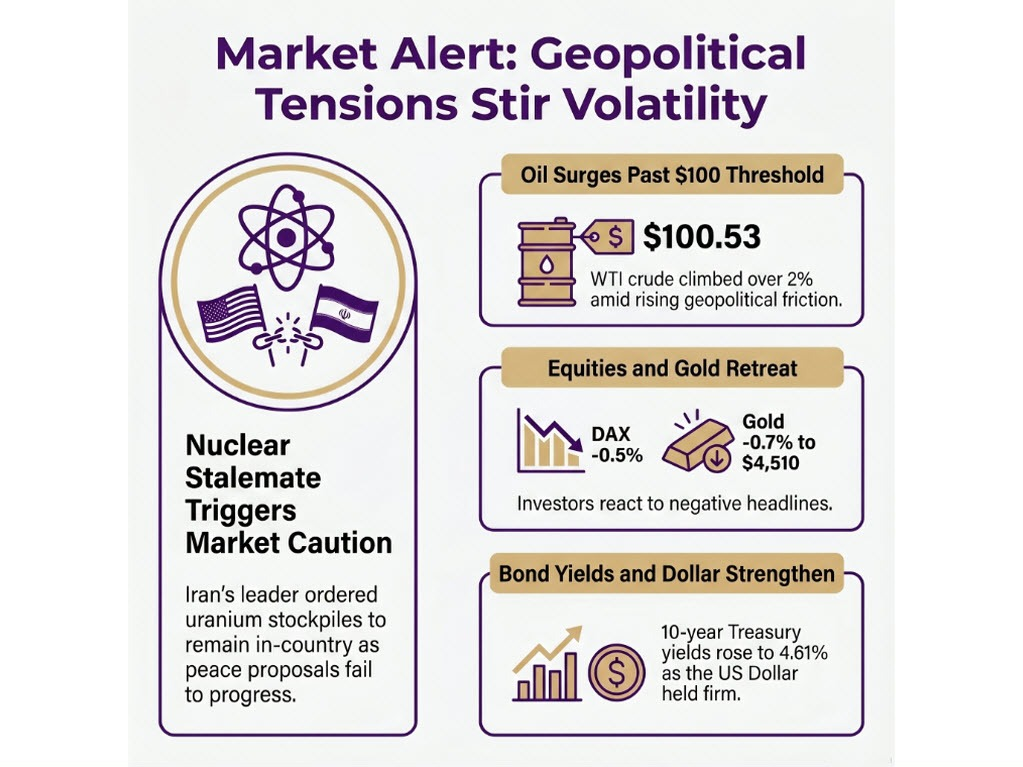

Trên thị trường ngoại hối (FX), đồng USD đang giữ vững đà tăng với cặp EUR/USD rớt về mức 1.1600 và cặp USD/JPY đang thử nghiệm vùng giá ngay trên mốc 159.00 trong ngày hôm nay. Trong khi đó, lợi suất trái phiếu Kho bạc kỳ hạn 10 năm tăng 4 điểm cơ bản lên 4.61% và lợi suất kỳ hạn 30 năm hiện tăng 2 điểm cơ bản lên 5.13%.

Thị trường Hàng hóa

Ở mảng hàng hóa, giá dầu đã rũ bỏ đà giảm hồi đầu phiên với dầu thô WTI phục hồi từ mức đáy 97.50 USD để vọt lên hơn 2%, hiện neo ở mức 100.53 USD. Đối với kim loại quý, sự chật vật vẫn tiếp diễn khi giá vàng hiện đang bị kéo xuống 0.7%, giao dịch ở mức 4,510 USD.

Chúng ta sẽ đón nhận dữ liệu về số đơn xin trợ cấp thất nghiệp của Mỹ sắp tới, nhưng xét trên bức tranh toàn cảnh, mọi sự chú ý vẫn đang đổ dồn vào các diễn biến giữa Mỹ và Iran.

Nhắc lại rằng, Mỹ muốn Iran loại bỏ hoàn toàn hoặc vô hiệu hóa kho uranium gần đạt mức cấp độ vũ khí của mình. Đây là điểm tranh cãi lớn kể từ đầu cuộc chiến. Trump đã nói rõ ràng rằng ông muốn Iran hoàn toàn dừng chương trình làm giàu uranium, và nhấn mạnh rằng chỉ giới hạn hoặc tạm dừng việc làm giàu trong tương lai là chưa đủ.

Tuy vậy, lập trường mới nhất này không khác gì so với những tuần vừa qua.

Nếu bạn còn nhớ, bất kỳ nội dung mà Mỹ và Iran đang đàm phán liên quan đến đề xuất hòa bình cũng chỉ là một thỏa thuận khung. Trong trường hợp tốt nhất, đây chỉ là bước tạo tiền đề cho các cuộc thảo luận hạt nhân về vấn đề trên.

Vì vậy, dù có bất kỳ đột phá nào trong đàm phán, cần nhớ rằng đó chủ yếu chỉ là bước chuẩn bị cho các cuộc đàm phán cốt lõi về vấn đề uranium. Và trong bối cảnh đó, vẫn còn khoảng cách lớn mà Mỹ và Iran chưa thể thu hẹp. Lập trường trên tiếp tục phản ánh sự khác biệt đó.

Tâm lý thị trường chịu tác động tiêu cực từ các tiêu đề này với hợp đồng tương lai S&P 500 giảm 0.3% trong ngày. Giá dầu cũng tăng mạnh, với dầu WTI nhảy trở lại trên $100 từ mức $97.80 trước đó. Đồng thời, lợi suất trái phiếu kho bạc 10 năm tăng lên 4.61% và vàng giảm 0.7% xuống còn $4,512.

Chỉ số sổ đơn hàng sản xuất hàng tháng của CBI trong tháng 5 giảm xuống -41, sau mức -38 của tháng 4. Đây là mức thấp nhất kể từ tháng 9/2020, trong bối cảnh áp lực chi phí tăng mạnh. Đáng chú ý, chỉ số giá bán kỳ vọng tăng lên +38 (từ mức +32 trước đó) — mức cao nhất kể từ tháng 2/2023.

Mặc dù báo cáo PMI sản xuất của Anh công bố trước đó cho thấy điều kiện sản xuất vẫn trụ vững trong tháng 5, nhưng đi kèm một cảnh báo quan trọng. Hầu hết các doanh nghiệp ghi nhận nhu cầu tăng tạm thời do hoạt động tích trữ hàng trước nhằm tránh đợt tăng giá và khả năng gián đoạn chuỗi cung ứng.

Do đó, số liệu CBI nêu trên phản ánh tốt hơn điều kiện cơ bản của nền kinh tế và môi trường nhu cầu thực tế.

"Trong bối cảnh toàn cầu bất định, xung đột ở Trung Đông đang đẩy chi phí năng lượng tăng cao và gây ra gián đoạn chuỗi cung ứng trở lại, tạo thêm áp lực cho các nhà sản xuất — những người đang phải vật lộn với nhu cầu yếu kém."

Bộ Tài chính Đức vừa ghi nhận thâm hụt ngân sách liên bang lên tới 41 tỷ euro tính đến cuối tháng 4/2026 — con số đáng báo động với quốc gia từng được mệnh danh là "siêu cường tiết kiệm" của châu Âu. Tỷ lệ thâm hụt ngân sách trên GDP ước tính vào khoảng 3.6%–4.0%, thậm chí có thể lên tới 4.75% theo dự báo nội bộ của Bộ Tài chính — vượt xa ngưỡng 3% mà EU quy định và cao hơn nhiều so với quy tắc "phanh nợ" hiến pháp (0.35% GDP) mà Đức từng áp dụng trong nhiều thập kỷ.

Cuộc khủng hoảng cơ cấu của Đức bắt nguồn từ nhiều yếu tố chồng chất: cắt đứt nguồn năng lượng giá rẻ từ Nga, chi tiêu mạnh cho quốc phòng, trợ cấp ngành công nghiệp xanh, và sức ép cạnh tranh từ Trung Quốc trong lĩnh vực ô tô và máy móc khiến nguồn thu thuế sụt giảm. Nghịch lý thay, quốc gia từng nhiều lần "thuyết giảng" Hy Lạp và Italy về kỷ luật tài khóa giờ đây chính mình đứng trước nguy cơ bị EU áp dụng Thủ tục Thâm hụt Quá mức (EDP).

Hoạt động kinh tế tại Anh suy giảm trong tháng 5 do tác động từ xung đột Trung Đông và bất ổn chính trị trong nước.

PMI dịch vụ đạt 47,9 so với dự báo 51,7, giảm mạnh so với mức 52,7 trước đó. PMI sản xuất đạt 53,7, cao hơn dự báo 53,0 và không đổi so với tháng trước. PMI tổng hợp giảm xuống 48,5 so với mức 51,6 dự kiến và 52,6 trước đó.

Đáng chú ý, chỉ số dịch vụ giảm mạnh xuống mức thấp nhất trong 64 tháng, kéo hoạt động kinh tế tổng thể của Anh rơi vào trạng thái suy giảm trong tháng 5. Đây cũng là mức yếu nhất của PMI tổng hợp trong 13 tháng.

Các doanh nghiệp dịch vụ ghi nhận mức sụt giảm hoạt động mạnh nhất kể từ tháng 1/2021, do tâm lý thận trọng hơn, niềm tin đầu tư suy yếu và người tiêu dùng trì hoãn chi tiêu trong bối cảnh xung đột Trung Đông.

Ngược lại, lĩnh vực sản xuất tăng nhẹ nhờ hoạt động “front-loading” — tức tăng mua hàng sớm để phòng rủi ro tăng giá và gián đoạn nguồn cung. Tuy nhiên, điều này được đánh giá chỉ mang tính tạm thời và không phản ánh xu hướng cơ bản.

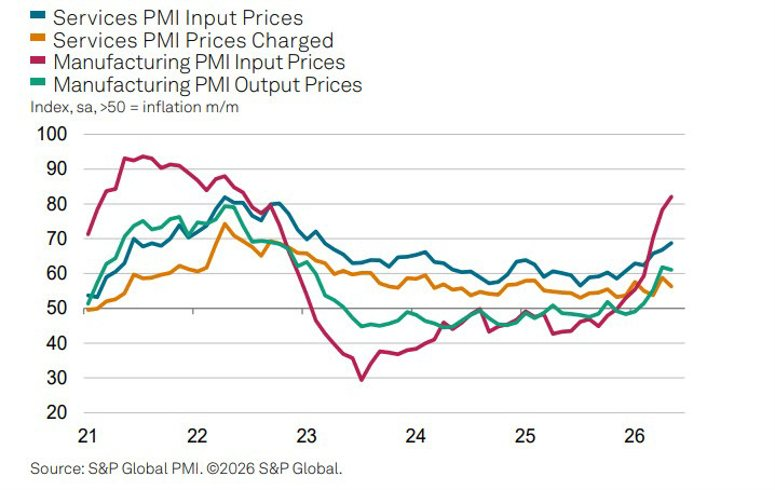

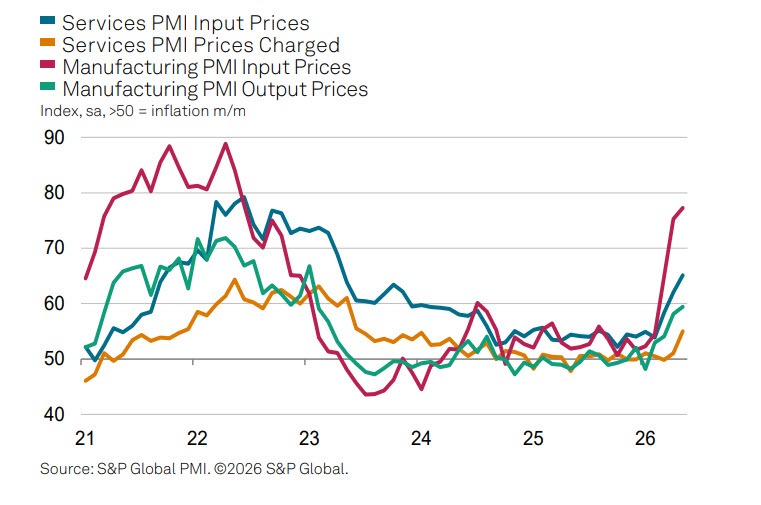

Về giá cả, áp lực chi phí đầu vào có giảm nhẹ so với tháng 4 nhưng vẫn cao hơn mức trung bình dài hạn. Giá bán đầu ra tiếp tục tăng mạnh, dù tốc độ chậm hơn mức đỉnh 39 tháng trước đó.

S&P Global nhận định nền kinh tế Anh đang đối mặt với “cú sốc kép” khi bất ổn chính trị gia tăng cùng tác động từ chiến sự Trung Đông, dẫn đến suy giảm sản lượng, lạm phát tăng, gián đoạn chuỗi cung ứng và cắt giảm việc làm trong tháng 5.

Theo tổ chức này, dữ liệu PMI cho thấy kinh tế Anh có thể suy giảm khoảng 0,2% trong quý, đảo chiều so với giai đoạn tăng trưởng trước đó. Đồng thời, lạm phát có nguy cơ tăng trở lại khi chi phí đầu vào được chuyển sang người tiêu dùng.

Điều này khiến Ngân hàng Anh rơi vào thế khó, khi phải cân bằng giữa áp lực kiềm chế lạm phát và rủi ro suy thoái ngày càng tăng.

Truyền thông Iran trước đó cho biết Tổng tham mưu trưởng quân đội Pakistan dự kiến sẽ thăm Tehran vào thứ Năm, với mục tiêu tiếp tục các hoạt động “đàm phán và tham vấn” nhằm hỗ trợ hòa giải tình hình, trong bối cảnh Iran vẫn đang xem xét đề xuất hòa bình mới nhất từ Mỹ liên quan đến xung đột.

Cho đến nay, phản hồi chính thức từ phía Iran vẫn chỉ dừng lại ở việc xác nhận đang nghiên cứu đề xuất của Mỹ và chưa đưa ra câu trả lời cuối cùng. Tuy nhiên, chuyến thăm của Tổng tham mưu trưởng Pakistan đã bắt đầu làm dấy lên những đồn đoán về khả năng một thỏa thuận sắp đạt được và có thể sớm được công bố.

Al Arabiya (kênh từng có độ chính xác không ổn định trong các báo cáo kể từ khi xung đột bùng phát) cho biết chuyến thăm diễn ra sau khi có sự chấp thuận đối với thỏa thuận liên quan đến đề xuất của Mỹ. Trong khi đó, Al Hadath (cũng có lịch sử đưa tin chưa nhất quán về tình hình Trung Đông) cho rằng chuyến thăm “gắn liền với việc hình thành khuôn khổ thỏa thuận”.

Vấn đề nằm ở cách diễn đạt, khi các thông tin này khiến thị trường hiểu rằng một thỏa thuận có thể sắp được ký kết hoặc đang ở bước cuối cùng.

Tác giả lưu ý không muốn vội vàng kết luận các thông tin này là chính xác, bởi những nguồn tương tự đã từng đưa tin sai lệch về các “thỏa thuận” trong nhiều tuần qua.

Dù vậy, các đồn đoán này vẫn đang lan rộng và phần nào góp phần cải thiện tâm lý thị trường, khi hợp đồng tương lai S&P 500 từng tăng nhẹ 0.2% trước khi quay lại trạng thái đi ngang.

Hoạt động kinh tế Eurozone trong tháng 5 giảm mạnh nhất hơn hai năm khi chiến sự Trung Đông làm nhu cầu suy yếu, chi phí đầu vào leo thang và chuỗi cung ứng tiếp tục gián đoạn. PMI tổng hợp giảm xuống 47.5, cho thấy nền kinh tế khu vực nhiều khả năng suy giảm trong quý II.

Áp lực lạm phát cũng gia tăng mạnh khi giá năng lượng và chi phí sản xuất tăng tốc, trong khi doanh nghiệp ghi nhận tình trạng giao hàng chậm nhất gần bốn năm. Dữ liệu mới đang đặt ECB vào thế khó khi phải đối mặt đồng thời với tăng trưởng suy yếu và lạm phát dai dẳng.

Sau kết quả ảm đạm của Pháp trước đó, đây là chút an ủi nhỏ cho nhà đầu tư, dù hoạt động kinh tế Đức vẫn cho thấy sự suy giảm tháng thứ hai liên tiếp. Xung đột Trung Đông tiếp tục bào mòn điều kiện nhu cầu, đồng thời đẩy áp lực giá leo thang tại nền kinh tế lớn nhất châu Âu.

Khi hoạt động sản xuất bắt đầu cảm nhận sức ép sau đợt đẩy hàng trước trong tháng 3 và tháng 4, điều tích cực duy nhất là ít nhất lĩnh vực dịch vụ không rơi vào điều kiện tồi tệ hơn so với tháng 4.

Chỉ số PMI dịch vụ flash tháng 5 của Pháp chỉ đạt 42.9, thấp hơn đáng kể so với kỳ vọng 46.6, trong khi chỉ số PMI tổng hợp cũng ghi nhận mức thấp nhất trong 66 tháng — đây là đợt sụt giảm hoạt động kinh tế mạnh nhất của nước này kể từ giai đoạn COVID. Các doanh nghiệp Pháp liên tục phản ánh áp lực chi phí nhiên liệu và năng lượng tăng cao do hệ quả của xung đột Trung Đông, đồng thời tâm lý kinh tế chung cũng xấu đi rõ rệt.

Đáng chú ý, sản xuất của Pháp cũng quay lại vùng co rút trong tháng 5 sau giai đoạn đặt hàng trước ở tháng 3 và 4. Áp lực lạm phát tiếp tục tăng tốc với mức chi phí đầu vào mạnh nhất kể từ tháng 5/2023. S&P Global cảnh báo đơn hàng mới của khu vực tư nhân sụt mạnh, cho thấy rủi ro suy thoái đối với nền kinh tế lớn thứ hai eurozone đang leo thang và nguy cơ stagflation ngày càng trở nên hiện hữu.

Tâm lý giao dịch trên thị trường tài chính toàn cầu tiếp tục bị chi phối bởi khẩu vị rủi ro và diễn biến của đồng USD, trong bối cảnh nhà đầu tư theo dõi sát các tín hiệu liên quan đến đàm phán Mỹ - Iran. Phần lớn biến động trong tuần này đều xuất phát từ các thông tin được đưa ra trong phiên giao dịch Mỹ.

Động lực mới nhất đến từ phát biểu của Tổng thống Donald Trump khi cho biết các cuộc đàm phán đang bước vào “giai đoạn cuối”, qua đó làm gia tăng kỳ vọng về khả năng đạt được đột phá trong những ngày tới. Thông tin này đã giúp Phố Wall đảo chiều tăng mạnh trong phiên gần nhất, phục hồi đáng kể sau nhịp giảm đầu tuần.

Đồng USD theo đó chịu áp lực điều chỉnh nhẹ, dù phản ứng trên thị trường ngoại hối nhìn chung vẫn khá thận trọng. Đồng bạc xanh suy yếu so với euro và AUD nhưng chưa thay đổi đáng kể xu hướng nếu so với cuối tuần trước. Trong khi đó, tỷ giá USD/JPY tiếp tục duy trì quanh vùng 159, khi thị trường vẫn cảnh giác với nguy cơ can thiệp từ phía Nhật Bản.

Bước sang phiên hôm nay, tâm lý thị trường tạm thời ổn định hơn nhưng vẫn nghiêng về trạng thái dè dặt. Giới đầu tư tiếp tục duy trì sự thận trọng, bởi chỉ một diễn biến bất ngờ liên quan đến địa chính trị cũng có thể nhanh chóng làm thay đổi xu hướng giao dịch.

Ở thời điểm hiện tại, thị trường chưa ghi nhận tác động đáng kể từ các hợp đồng quyền chọn đáo hạn trong ngày. Tuy nhiên, yếu tố này có thể trở nên đáng chú ý hơn trong phiên giao dịch kế tiếp.

Nhận xét của bà có xu hướng hawkish nhẹ. Điều này phù hợp với kỳ vọng thị trường về khả năng tăng lãi suất vào tháng 6. Hiện tại, các nhà giao dịch đang định giá ~76% xác suất BoJ tăng 25 bps trong tháng tới.

Tuy nhiên, nhiệm vụ của BoJ trở nên phức tạp hơn bởi diễn biến xung đột Mỹ-Iran. Giá năng lượng tăng cao tiếp tục gây áp lực lên triển vọng lạm phát chung. Tuy nhiên, đây chủ yếu là yếu tố đẩy chi phí — điều mà BOJ không muốn phản ứng.

Dẫu vậy, áp lực tiền lương cũng đang tăng lên, và ngân hàng trung ương đã sử dụng điều này làm nền tảng để định hướng cho đợt tăng lãi suất. Do vậy, đây là thời điểm khó khăn khi đột ngột phải tìm lý do để thận trọng hơn.

Đồng thời, BoJ đang chịu sự giám sát chặt chẽ trong bối cảnh nền kinh tế Nhật Bản chịu tác động nặng nề từ giá năng lượng tăng vọt và những lo ngại tài khóa ngày càng lớn. Tất cả điều này gắn liền với xung đột Trung Đông, nhưng tác động lan tỏa đối với Nhật Bản đã khá sâu sắc.

Do vậy, tăng lãi suất vào thời điểm này cũng là lựa chọn khó khăn, vì có nguy cơ làm xấu đi triển vọng cơ bản của đồng yên và nền kinh tế nói chung.

"Vấn đề chính lúc này là có đề xuất rằng ECB buộc phải làm điều gì đó bất kể tình hình, và điều đó đã được định giá vào thị trường cho các đợt tăng lãi suất. Vậy điều gì sẽ xảy ra nếu ECB không thực hiện như kỳ vọng?

Điều quan trọng là thị trường đã thắt chặt các điều kiện tài chính thay mặt ECB. Và nếu họ lùi bước hoặc trì hoãn thêm, chúng ta sẽ thấy các điều kiện đó nới lỏng trở lại.

Bỏ qua những lo ngại về uy tín, đây là một tình huống tiềm ẩn nguy hiểm vì có nguy cơ lạm phát trở nên mất kiểm soát, đặc biệt nếu chúng ta bắt đầu thấy các tác động vòng hai xuất hiện. Đó là rủi ro mà các ngân hàng trung ương rất lo ngại, ngay cả khi xung đột Trung Đông kết thúc ngay hôm nay."

Và đó là chưa kể đến việc thể hiện kém cỏi nếu họ chỉ tăng lãi suất thêm 25 bps hoặc 50 bps. Làm vậy chỉ đưa lãi suất trở về vùng hạn chế nhẹ ở mức tốt nhất. Vì vậy, điều này thực sự không có tác dụng gì nếu các nhà hoạch định chính sách thực sự đang cố gắng thắt chặt chính sách đến mức đủ để đưa lạm phát trở về mục tiêu.

Tỷ lệ thất nghiệp Úc tháng 4 tăng lên 4.5%, cao nhất kể từ tháng 11/2021, số việc làm giảm 18,600 so với dự báo tăng 17,500. AUD/USD lao dốc ngay sau số liệu, kỳ vọng RBA tăng lãi suất vào tháng 8 sụt từ 81% xuống 42%; Ngân hàng NAB dời dự báo tăng lãi suất từ tháng 6 sang tháng 8. Thị trường chứng khoán khu vực trái lại hưởng lợi từ đà tăng của Phố Wall: KOSPI tăng hơn 7% sau khi Samsung Electronics giải quyết tranh chấp lao động, Nikkei tăng gần 3.5%.

Tại Nhật, xuất khẩu tháng 4 tăng 14.8% so với cùng kỳ — vượt xa kỳ vọng 9.3% — tạo thặng dư thương mại bất ngờ 301.9 tỷ yên, dù nhập khẩu dầu thô giảm tới 64%. PMI tổng hợp sơ bộ tháng 5 giảm xuống 51.1 từ mức 52.2. Quan chức BoJ Koeda tái khẳng định cần tiếp tục tăng lãi suất khi lạm phát cơ bản đã đạt khoảng 2%. Hàn Quốc xác nhận giao dịch USD/KRW 24 giờ sẽ ra mắt từ ngày 6/7, một bước quan trọng trong nỗ lực nâng hạng MSCI lên thị trường đã phát triển.

Goldman Sachs cho biết dự trữ dầu toàn cầu đang giảm với tốc độ kỷ lục 8.7 triệu thùng/ngày trong tháng 5/2026, gần gấp đôi tốc độ trung bình kể từ khi xung đột Trung Đông bắt đầu. Nguyên nhân chính là eo biển Hormuz gần như đóng cửa hoàn toàn, với lưu lượng chỉ còn 5% mức bình thường sau các cuộc tấn công của Mỹ-Israel vào Iran cuối tháng 2. Dầu Brent đang giao dịch quanh 106 USD/thùng, tăng hơn 70% từ đầu năm.

Tại châu Âu, nhập khẩu nhiên liệu máy bay giảm khoảng 60% so với mức trung bình năm 2025, gây áp lực lớn lên hãng hàng không và logistics. Trung Quốc — nhà nhập khẩu dầu lớn nhất thế giới — ghi nhận sụt giảm mạnh trong nhập khẩu lọc dầu và doanh số nhiên liệu nội địa, cho thấy giá năng lượng cao đang bắt đầu kéo lùi tăng trưởng. Goldman Sachs cảnh báo với dòng chảy Hormuz chỉ ở 5% và kho dự trữ giảm kỷ lục, quỹ đạo thị trường phụ thuộc vào tiến triển ngoại giao hoặc tuyến cung ứng thay thế.

Hàn Quốc xác nhận ra mắt giao dịch giao ngay USD/KRW 24 giờ từ ngày 6/7/2026, với giai đoạn thử nghiệm bắt đầu từ 29/6. Phiên giao dịch sẽ chạy liên tục từ 6:00 sáng thứ Hai đến 6:00 sáng thứ Bảy (giờ Seoul), xóa bỏ khoảng trống qua đêm vốn tồn tại do lịch đóng cửa cũ lúc 2:00 sáng.

Đây là bước tự do hóa cơ sở hạ tầng ngoại hối lớn nhất của Hàn Quốc trong nhiều thập kỷ, nằm trong chiến lược đạt nâng hạng MSCI từ thị trường mới nổi lên thị trường phát triển — một điều kiện mà các nhà đầu tư nước ngoài đã lâu nêu ra.

Gói cải cách còn bao gồm đơn giản hóa thủ tục đăng ký cho các tổ chức nước ngoài và triển khai hệ thống thanh toán won ngoài khơi, giúp nhà đầu tư toàn cầu quản lý rủi ro KRW trong giờ Âu-Mỹ mà không cần định tuyến qua Seoul. Nếu được nâng hạng, các quỹ chỉ số thụ động theo dõi thị trường phát triển sẽ buộc phải tăng tỷ trọng Hàn Quốc, tạo ra dòng vốn thụ động đáng kể.

Ngân hàng Dự trữ Ấn Độ (RBI) đã can thiệp vào thị trường ngoại hối hôm nay, đẩy đồng Rupee tăng mạnh sau giai đoạn chịu áp lực bán kéo dài. Nguyên nhân chính là cú sốc giá năng lượng từ việc đóng cửa eo biển Hormuz sau các cuộc không kích của Mỹ và Israel vào Iran cuối tháng 2. Là một trong những nền kinh tế lớn phụ thuộc nhiều nhất vào năng lượng nhập khẩu, Ấn Độ hứng chịu tác động kép từ nguồn cung dầu sụt giảm và giá cả leo thang, làm rộng thâm hụt tài khoản vãng lai và tạo áp lực giảm giá cơ cấu lên đồng Rupee.

Bên cạnh đó, đồng USD mạnh trong bối cảnh địa chính trị căng thẳng, lạm phát trong nước cao và dòng vốn rút khỏi thị trường mới nổi càng khuếch đại áp lực. Quyết định can thiệp của RBI cho thấy ngân hàng trung ương xem tốc độ mất giá hiện tại là mất trật tự và sẵn sàng dùng dự trữ ngoại hối để tái lập ổn định.

SpaceX đã nộp hồ sơ S-1 lên SEC để niêm yết trên Nasdaq với mã chứng khoán SPCX, trong đó cổ phiếu hạng A dành cho nhà đầu tư công chúng chỉ có 1 phiếu bầu mỗi cổ phần, trong khi Elon Musk nắm giữ 85.1% tổng quyền biểu quyết thông qua cổ phiếu hạng B với 10 phiếu/cổ. Musk sở hữu 12.3% cổ phần hạng A và 93.6% cổ phần hạng B — đây là đợt IPO được chờ đợi từ lâu của công ty hàng không vũ trụ tư nhân lớn nhất thế giới.

Cấu trúc cổ phần kép đảm bảo Musk duy trì toàn quyền kiểm soát chiến lược bất kể tỷ lệ nắm giữ của cổ đông công chúng. Công ty chưa tiết lộ giá mục tiêu, song định giá gần nhất trên thị trường thứ cấp đặt SpaceX ở mức khoảng 350 tỷ USD, khiến đây trở thành một trong những đợt IPO lớn nhất trong lịch sử thị trường chứng khoán Mỹ.

Thành viên Hội đồng Chính sách Ngân hàng Nhật Bản (BOJ) Koeda phát biểu ngày 20/5/2026 rằng lạm phát cơ bản của Nhật Bản đã đạt khoảng 2%, đồng thời nhận định BOJ cần tiếp tục nâng lãi suất chính sách với tốc độ phù hợp. Ông cảnh báo rằng diễn biến tại Trung Đông có thể khiến lạm phát vượt mức mục tiêu trong thời gian tới, trong khi kỳ vọng lạm phát dài hạn cả theo khảo sát lẫn thị trường đều đã nhích tăng. Các diễn biến trong 1-2 tháng qua cũng làm tăng khả năng xảy ra kịch bản giá dầu thô ở mức cao kéo dài.

Ông Koeda nhấn mạnh rằng nếu BOJ không điều chỉnh lãi suất tương ứng với đà tăng lạm phát, lãi suất thực ngắn hạn sẽ tiếp tục âm sâu hơn, tạo nguy cơ bóp méo phân bổ nguồn lực trong tương lai. Phát biểu này được đưa ra ngay trước thềm công bố CPI tháng 4 của Nhật Bản, củng cố đánh giá rằng cuộc họp BOJ tháng 6 sẽ là sự kiện đáng chú ý đối với cặp tỷ giá USD/JPY.

Tỷ lệ thất nghiệp Australia bất ngờ tăng lên 4.5% trong tháng 4 từ mức 4.3%, mức cao nhất kể từ tháng 11/2021, khi số việc làm giảm 18,600 so với kỳ vọng tăng thêm 17,500. Việc làm toàn thời gian giảm 10,700 và bán thời gian giảm 7,900. Tỷ lệ tham gia lực lượng lao động giảm nhẹ xuống 66.7% từ 66.8%, trong khi số giờ làm việc tăng 0.8% là tín hiệu đối lập duy nhất.

Kết quả này đặt RBA vào thế khó khi ngân hàng trung ương từng dự báo tỷ lệ thất nghiệp cuối năm 2026 ở mức 4.3%. Thất nghiệp thanh niên vượt 11% – ngưỡng từng là tín hiệu dẫn trước của suy yếu kinh tế diện rộng – cùng với PMI sơ bộ tháng 5 ở mức thấp nhất kể từ đại dịch khiến khả năng RBA tạm dừng tăng lãi suất tại cuộc họp tháng 6 tăng đáng kể. Đồng AUD chịu áp lực khi kỳ vọng tăng lãi suất bị điều chỉnh lại.

Đồng AUD tiếp tục suy yếu trong phiên

PBOC ấn định tỷ giá USD/CNY ở mức 6.8349 (ước tính: 6.7955).

CPI lõi tháng 4 của Nhật Bản được dự báo giảm còn 1.7% so với cùng kỳ năm ngoái — tháng thứ ba liên tiếp dưới mục tiêu 2% của Ngân hàng Nhật Bản (BOJ), theo dữ liệu sẽ công bố vào thứ Sáu. Trợ cấp năng lượng từ chính phủ và áp lực giá lương thực hạ nhiệt là nguyên nhân chính kéo lạm phát thấp hơn dự kiến.

Diễn biến này tạo thêm áp lực lên lộ trình thắt chặt chính sách tiền tệ của BOJ. Chỉ số CPI "siêu lõi" (loại thực phẩm tươi và năng lượng) dự báo ổn định ở mức 2.0%, có thể là điểm tựa để BOJ duy trì lộ trình tăng lãi suất từng bước trong năm 2026, dù tốc độ tăng có thể chậm lại.

Cán cân thương mại New Zealand (tháng 4): 1.920 tỷ NZD. Kết quả vượt xa dự báo — cao hơn gấp đôi ước tính, với xuất khẩu tăng và nhập khẩu giảm.

Thị trường ngày 20/05 ghi nhận một phiên giao dịch đầy hưng phấn khi tâm lý chấp nhận rủi ro (risk-on) quay trở lại mạnh mẽ. Những tín hiệu lạc quan về tiến trình ngoại giao giữa Mỹ và Iran đã tháo gỡ "phần bù rủi ro" vốn đang đè nặng lên thị trường, kích hoạt làn sóng mua ròng tài sản rủi ro và đẩy đồng USD cùng lợi suất trái phiếu lao dốc.

Tâm điểm của sự xoay chiều này là những phát biểu đầy tích cực từ cả hai phía Mỹ và Iran. Tổng thống Trump cho biết các cuộc đàm phán đang ở "giai đoạn cuối", trong khi Bộ trưởng Ngoại giao Iran xác nhận các cuộc thảo luận thông qua trung gian Pakistan vẫn đang diễn ra nhằm mục tiêu chấm dứt xung đột. Thái độ có phần "không vội vàng" và nhường quyền quyết định cho các đồng minh của ông Trump đã làm dịu đi đáng kể bóng ma chiến tranh toàn diện tại Trung Đông.

Thị trường chứng khoán Mỹ phản ứng cực kỳ sôi động. Chỉ số vốn hóa nhỏ Russell 2000 dẫn đầu đà tăng với mức nhảy vọt hơn 2.3%, cho thấy dòng tiền đang tự tin quay trở lại với các nhóm cổ phiếu nhạy cảm kinh tế. Chỉ số Nasdaq cũng tăng gần 1.5% khi giới đầu tư đổ dồn sự chú ý vào báo cáo doanh thu sắp tới của Nvidia và thông tin OpenAI chuẩn bị IPO. Việc lợi suất trái phiếu giảm mạnh đã tháo gỡ nút thắt chi phí vốn, tạo đà cho nhóm cổ phiếu công nghệ và tăng trưởng bứt phá.

Trên thị trường trái phiếu, lợi suất TPCP Mỹ ghi nhận mức giảm sâu nhất trong nhiều phiên. Lợi suất kỳ hạn 10 năm giảm tới 10 điểm cơ bản xuống còn 4.569%, phản ánh kỳ vọng lạm phát hạ nhiệt khi giá năng lượng sụt giảm. Đáng chú ý, Biên bản họp FOMC công bố cho thấy "nhiều quan chức" từng muốn loại bỏ quan điểm nới lỏng khỏi tuyên bố chính sách (một tín hiệu khá diều hâu), nhưng thông tin này đã bị lu mờ trước làn sóng lạc quan về địa chính trị.

Giá dầu thô ghi nhận một trong những phiên giảm điểm mạnh nhất khi WTI mất gần 6 USD, đóng cửa dưới ngưỡng tâm lý quan trọng 100 USD/thùng ($98.26). Việc giá dầu hạ nhiệt không chỉ giải tỏa áp lực lạm phát mà còn giúp các ngân hàng trung ương có thêm dư địa để đánh giá lộ trình lãi suất. Tại Anh, Thống đốc BOE Bailey cho rằng việc thị trường tài chính thắt chặt gần đây đang cho BOE thêm thời gian để cân nhắc việc tăng lãi suất. Ngược lại, các nguồn tin cho thấy ECB dường như đã sẵn sàng cho một đợt tăng lãi suất vào tháng 6.

Trên thị trường tiền tệ, đồng USD suy yếu so với hầu hết các đồng tiền chính, đặc biệt là so với các đồng tiền hàng hóa và nhạy cảm rủi ro như AUD (+0.68%) và NZD (+0.67%). Đồng CAD là đồng tiền yếu nhất trong nhóm G10 do chịu ảnh hưởng trực tiếp từ đà lao dốc của giá dầu.

Thị trường kim loại quý cũng được hưởng lợi từ việc USD và lợi suất cùng giảm, với giá vàng phục hồi hơn 60 USD/ounce và bạc tăng hơn 3%. Bitcoin cũng giữ vững đà tăng, giao dịch quanh ngưỡng 77,640 USD.

Thời gian tới, thị trường sẽ dồn toàn lực chú ý vào kết quả kinh doanh của Nvidia và các diễn biến thực tế từ bàn đàm phán Mỹ - Iran để xác nhận liệu xu hướng phục hồi này có bền vững hay không.

Diễn biến chính:

Chỉ số Russell 2000: Tăng vọt +2.3%; Nasdaq tăng +1.5%.

Giá dầu WTI: Lao dốc mạnh về mức 98.26 USD/thùng (giảm hơn 5.6%).

Lợi suất TPCP Mỹ kỳ hạn 10 năm: Giảm mạnh về 4.569%.

Vàng (Spot Gold): Phục hồi ấn tượng +1.38%, lên mức $4,546.

Đồng USD: Suy yếu trên diện rộng, giảm mạnh nhất so với AUD và NZD.

Biên bản FOMC: Tiết lộ quan điểm diều hâu của nhiều thành viên nhưng tác động bị hạn chế bởi tin tức địa chính trị.

ECB gần như chắc chắn sẽ tăng lãi suất 0.25 điểm phần trăm tại cuộc họp ngày 11/6, đưa lãi suất lên 2.25%, theo bốn nguồn tin quen thuộc với quyết định này nói với Reuters. Tuy nhiên, các quan chức sẽ phát tín hiệu thận trọng về khả năng tăng tiếp trong tháng 7 — thời điểm được xem là quá sớm do cần thêm dữ liệu về lạm phát và tăng trưởng.

Deutsche Bank dự báo ECB sẽ có thêm hai đợt tăng 0.25 điểm phần trăm trong tháng 6 và tháng 9, đưa lãi suất lên 2.50%. Diễn biến này phản ánh lo ngại ngày càng tăng về áp lực lạm phát dai dẳng trong khu vực đồng euro, đặc biệt trong bối cảnh chi phí năng lượng leo thang do xung đột Iran kéo dài.

Chỉ số PMI tổng hợp flash của Nhật Bản giảm xuống 51.1 điểm trong tháng 5/2026, từ mức 52.2 của tháng 4 — thấp nhất trong 5 tháng theo S&P Global. Sản xuất duy trì đà tăng trưởng mạnh với PMI đạt 54.5, trong khi dịch vụ gần như đình trệ ở mức 50.1 lần đầu tiên trong hơn một năm. Đáng chú ý, giá bán hàng tăng với tốc độ cao nhất trong gần 19 năm lịch sử dữ liệu.

Áp lực chi phí gia tăng xuất phát từ bất ổn thương mại toàn cầu và xung đột Iran đang đẩy chi phí đầu vào lên cao, buộc doanh nghiệp chuyển một phần sang giá đầu ra. Niềm tin kinh doanh của khu vực tư nhân Nhật Bản giảm xuống mức thấp nhất kể từ tháng 1/2024, phản ánh lo ngại về triển vọng tăng trưởng trong bối cảnh bất ổn toàn cầu tiếp diễn.

PMI sơ bộ của Úc giảm xuống 47.8 trong tháng 5, từ mức 50.4 tháng 4 — đánh dấu lần suy giảm thứ hai trong ba tháng, theo S&P Global. Dịch vụ rơi xuống 47.7 (từ 50.7) và sản lượng chế tạo duy trì ở 48.5, tháng thứ tư liên tiếp dưới ngưỡng mở rộng. Đơn hàng mới giảm với tốc độ nhanh nhất từ tháng 9/2021, trong khi niềm tin kinh doanh xuống mức thấp nhất lịch sử khảo sát, ngang bằng tháng 3/2020 (COVID).

Việc làm khu vực tư nhân cũng lần đầu giảm trong nhiều tháng. Áp lực giá đầu vào — gồm nhiên liệu, nguyên liệu thô và vận chuyển — cao thứ hai từ tháng 8/2022. Dữ liệu làm dấy lên kỳ vọng RBA sẽ thận trọng về bất kỳ đợt thắt chặt thêm nào.

Đơn hàng máy móc Nhật Bản tháng 3/2026: -9.4% so với tháng trước

Đơn hàng máy móc Nhật Bản: +5.9% so với cùng kỳ

Cán cân thương mại Nhật Bản tháng 4: 301.9 tỷ — vượt kỳ vọng lớn, xuất khẩu tăng vọt

Nhập khẩu Nhật Bản: +9.7% so với cùng kỳ

Xuất khẩu Nhật Bản: +14.8% so với cùng kỳ

Sở giao dịch chứng khoán Hàn Quốc kích hoạt cơ chế sidecar sau khi hợp đồng tương lai KOSPI 200 tăng vọt 5%, tự động tạm dừng giao dịch theo chương trình trong 5 phút. Samsung Electronics tăng mạnh sau khi đạt thỏa thuận lương vào phút chót, giúp tránh được cuộc đình công kéo dài 18 ngày. Cơ chế sidecar cũng được kích hoạt trên KOSDAQ 150 khi chỉ số này tăng 6%.

Sidecar là công cụ ngắt mạch có mục tiêu — tạm dừng giao dịch thuật toán và giao dịch rổ liên quan đến hợp đồng tương lai thay vì dừng toàn thị trường — nhằm ổn định giá và hạn chế vòng phản hồi mua tự động. Diễn biến phản ánh xu hướng risk-on toàn cầu theo đà phục hồi mạnh của Phố Wall.