- CPI Mỹ tháng năm +4.0% so với cùng kì năm trước, con số dự kiến là +4.1%

- CPI +0.1% so với cùng kì tháng trước

21/06/2026. Thị trường khép lại một tuần đầy biến động với thông điệp hawkish bất ngờ từ tân Chủ tịch Fed Kevin Warsh, nhưng cuối tuần lại đảo chiều tâm lý khi rủi ro địa chính trị bùng lại: Iran tuyên bố đóng eo biển Hormuz với cáo buộc các bên vi phạm lệnh ngừng bắn, đẩy phần bù rủi ro dầu mỏ trở lại tâm điểm ngay trước thềm tuần giao dịch mới.

Diễn biến cuối tuần: Iran tuyên bố đóng eo biển Hormuz

Bộ Tư lệnh Khatam-al Anbiya của Iran thông báo eo biển Hormuz sẽ bị đóng với toàn bộ hoạt động hàng hải, viện dẫn việc Mỹ vi phạm thỏa thuận chấm dứt chiến tranh, các hành vi vi phạm lệnh ngừng bắn từ phía Israel và việc Israel không rút quân khỏi Nam Lebanon. Phía quân đội Iran cảnh báo đây mới chỉ là "bước đầu tiên", sau khi Lực lượng Vệ binh Cách mạng đưa ra tuyên bố tương tự trước đó một ngày.

Bối cảnh là lệnh ngừng bắn giữa Israel và Hezbollah vẫn hết sức mong manh: giao tranh và pháo kích tại Nam Lebanon tiếp diễn gần như không gián đoạn, một vụ tấn công bằng drone khiến hai người thiệt mạng ngay sau khi thỏa thuận có hiệu lực. Israel khẳng định không rút khỏi Nam Lebanon, trong khi Iran coi đây là điều kiện tiên quyết — mâu thuẫn khiến triển vọng duy trì thỏa thuận trở nên bấp bênh.

Về phía Mỹ, Tổng thống Trump được cho là đang tìm lối thoát cho thế bế tắc; các đặc phái viên Witkoff và Kushner đã có mặt tại Thụy Sĩ, còn Phó Tổng thống Vance cho biết dự kiến tới Thụy Sĩ "trong vài ngày tới" và tự tin có thể duy trì lệnh ngừng bắn. Đoàn đàm phán Iran vẫn lên đường tới Thụy Sĩ nhưng tuyên bố trọng tâm là yêu cầu phía bên kia chịu trách nhiệm về các cam kết — nếu bất kỳ phần nào không được thực hiện, "toàn bộ bản ghi nhớ (MoU) sẽ gặp vấn đề".

Với thị trường, câu hỏi lớn nhất là liệu Iran có thực thi việc đóng eo biển Hormuz bằng biện pháp quân sự hay không. Dầu thô WTI đã đóng cửa phiên thứ Sáu tăng gần 1 USD bất chấp thông tin ngừng bắn Israel - Lebanon, và diễn biến cuối tuần có thể khiến giá dầu mở cửa tuần mới với phần bù rủi ro được định giá lại.

Nhìn lại tuần qua

Tâm điểm tuần là cuộc họp FOMC đầu tiên dưới thời tân Chủ tịch Kevin Warsh. Biểu đồ dot plot bất ngờ ngả hawkish với dot trung vị cho thấy một lần tăng lãi suất trong năm nay, đảo ngược đồng thuận trước đó là giữ nguyên. Thị trường trái phiếu lập tức nâng đặt cược thắt chặt lên khoảng 38 bps vào cuối năm, với 40% khả năng tăng ngay trong tháng 7 và 72% vào tháng 9, trong khi cổ phiếu phần lớn phớt lờ và vẫn được nâng đỡ bởi sự hưng phấn quanh AI.

Tại Nhật, BoJ nâng lãi suất lên 1.00% đúng kỳ vọng và phát tín hiệu tạm dừng chu kỳ thắt chặt. Phân kỳ chính sách với Fed cùng đà tăng của USD đẩy USD/JPY lên vùng đỉnh cao nhất kể từ năm 1986, hướng tới mức đóng cửa tuần cao nhất trong gần 40 năm; giới chức Nhật liên tục cảnh báo sẵn sàng hành động trước biến động tỷ giá quá mức. Chứng khoán châu Âu có một tuần khởi sắc nhờ kỳ vọng hạ nhiệt địa chính trị đầu tuần: DAX +1.6%, CAC +1.0%, FTSE 100 +0.5%, còn IBEX của Tây Ban Nha và MIB của Ý cùng tăng 3.2%.

Vàng trải qua một tuần chia hai nửa, đóng cửa quanh 4,160 USD sau khi đảo chiều từ đỉnh do thông điệp hawkish của Fed; Goldman Sachs hạ dự báo vàng cuối năm xuống 4,900 USD từ mức 5,400 USD. Dữ liệu Anh tích cực nhưng chính trường bất ổn khi Thủ tướng Starmer được cho là đang cân nhắc tương lai và có thể từ chức, đè nặng lên GBP. Canada rơi vào suy thoái kỹ thuật, doanh số bán lẻ lõi yếu khiến CAD là đồng tiền yếu nhất nhóm và USD/CAD lập đỉnh cao nhất kể từ tháng 11.

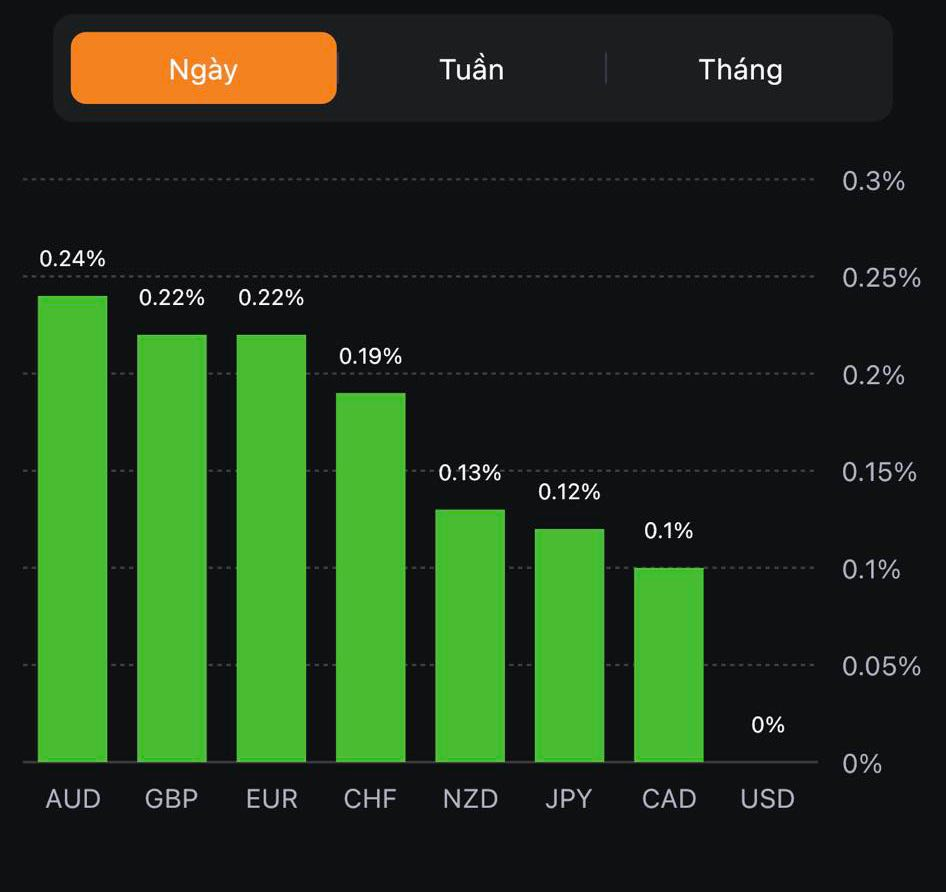

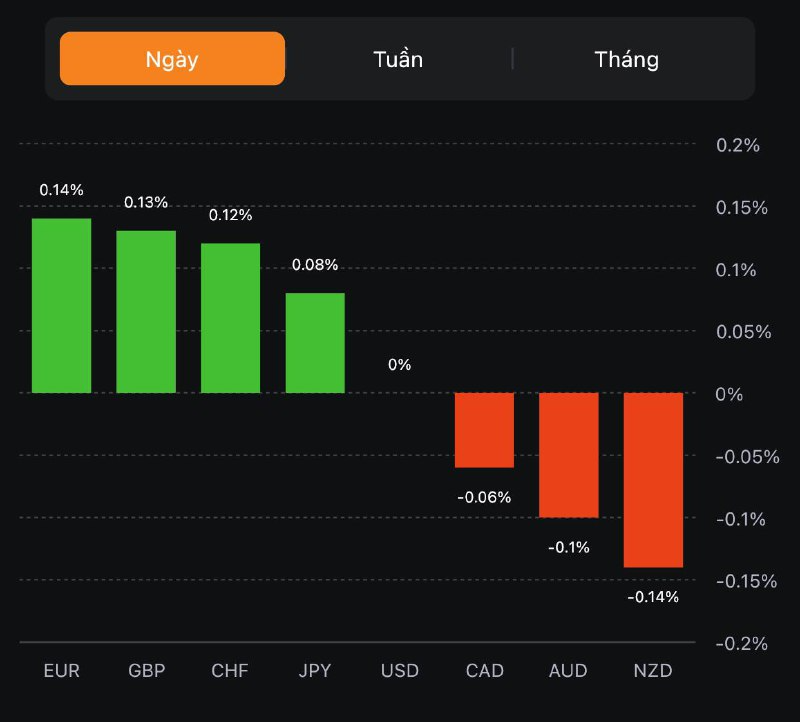

Biến động tài sản (đến cuối phiên thứ Sáu)

Tâm điểm tuần tới (22 - 26/06)

Chúc các bạn một tuần giao dịch hiệu quả.

USDCAD tiếp tục giảm trong phiên Âu, hiện đang dao động quanh mức 1.33396.

Sau đợt cắt giảm sản lượng bất ngờ, giá dầu có chút đình trệ và sau đó lao dốc mạnh vào ngày hôm qua. Tuy nhiên, trong hôm nay WTI hiện tăng 1.9% lên 68.40 đô la. Điều đó dẫn đến sự phục hồi của đường trung bình động 200 tuần, được thấy ở mức 67.31 đô la.

USDJPY đảo chiều tăng nhẹ trong phiên Âu, hiện đang dao động quanh 139.620.

Đây là 17 tháng liên tiếp chỉ số này ở dưới mức trung bình trong 49 năm. NFIB lưu ý rằng các doanh nghiệp nhỏ rõ ràng đang suy thoái, bày tỏ mối lo ngại lớn đối với các điều kiện kinh doanh trong tương lai. Cho đến khi lạm phát hạ nhiệt và Fed tạm dừng chu kỳ thắt chặt, thì chỉ khi đó sự lạc quan mới bắt đầu cải thiện trở lại.

Dầu thô WTI tăng hơn 1% trong ngày, hiện giao dịch quanh mức $68.00/thùng.

Gói này được cho là bao gồm ít nhất một chục biện pháp kích thích, bao gồm cắt giảm lãi suất để hỗ trợ lĩnh vực bất động sản cũng như thúc đẩy nhu cầu trong nước. Được biết, một phần quan trọng của gói là hỗ trợ thị trường bất động sản nhưng kế hoạch vẫn chưa được hoàn thiện và có thể thay đổi.

Thị trường chứng khoán Mỹ đã có nhiều biến động tích cực trong phiên giao dịch ngày thứ hai (12/6), với 2 chỉ số S&P 500 và Nasdaq đóng cửa ở mức cao nhất kể từ tháng 4/2022 - dưới bối cảnh nhà đầu tư đang đợi báo cáo lạm phát và kết quả cuộc họp chính sách tiền tệ của Fed.

Nasdaq Composite tăng 1.53% lên 13461.92 điểm

S&P500 tăng 0.93% lên 4338.92 điểm

Dow Jones tăng 0.56% lên 34066.34 điểm

Nếu như vào giờ này tuần trước, giá dầu WTI giao dịch ở mức cao $73.65/thùng thì giờ đây chỉ còn $67/thùng. Phiên giao dịch ngày hôm qua chứng kiến mức giảm trong ngày mạnh nhất kể từ đầu tháng 6 đến nay với mức giảm 4.35%. Nguồn cung tại các khu vực sản xuất dầu lớn trên thế giới duy trì sự ổn định, đã hạn chế lo ngại từ kế hoạch cắt giảm sản lượng của Saudi Arabia. Trong khi đó, kỳ vọng tiêu thụ không quá tích cực sau loạt dữ liệu kinh tế yếu kém tại Mỹ và Trung Quốc từ tuần trước, tiếp tục thúc đẩy tâm lý bán của các nhà đầu tư. Tuy nhiên về dài hạn đây có thể là con dao hai lưỡi, sự sụt giảm về kỳ vọng có thể sẽ dẫn tới mức sản lượng thấp hơn từ đó trực tiếp đẩy giá dầu lên cao.

Sau chuỗi ngày giảm liên tục thì hôm nay 13/06 dầu đang cho thấy dấu hiệu hạ nhiệt khi chỉ đi ngang quanh vùng giá $67-$68 với việc khối lượng giao dịch đang nhỏ lại, rất có thể đây là dấu hiệu đảo chiều của loại mặt hàng này.

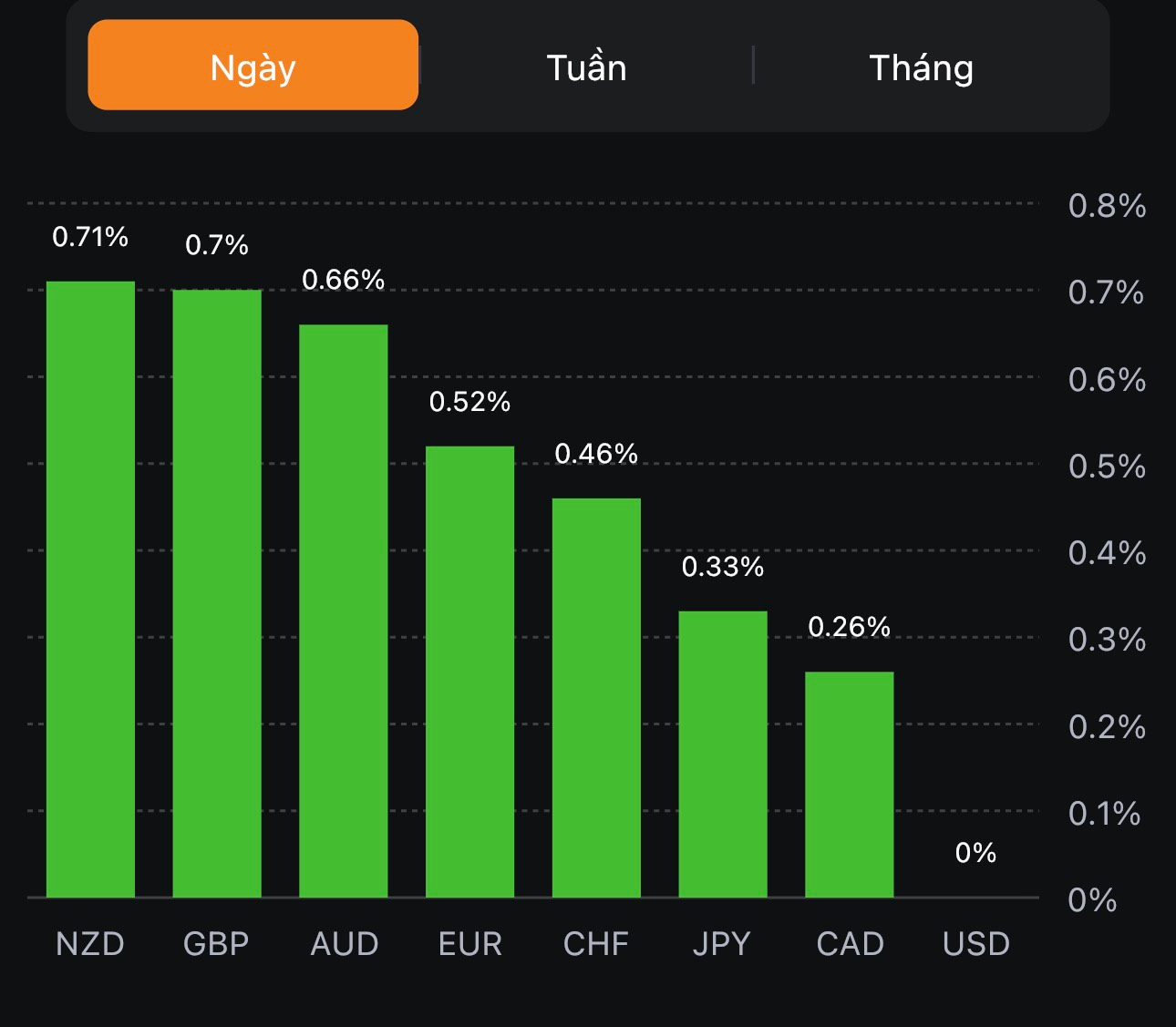

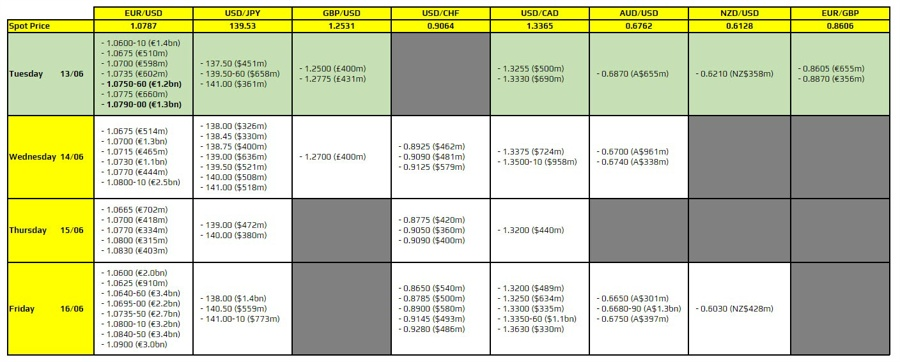

Đáng chú ý hôm nay là cặp tiền EUR/USD ở mức 1.0750-60 và 1.0790-00. Trọng tâm giao dịch chủ yếu sẽ tập trung vào dữ liệu CPI của Hoa Kỳ, ngày đáo hạn sẽ không có tác động gì đến việc nắm giữ hành động giá sau sự kiện chính.

USDCHF tiếp tục giảm trong phiên Á, hiện đang ở mức 0.90685.

Vàng tăng nhẹ trong phiên Á, hiện đang dao động quanh mức $1,962.04.

Trong bối cảnh USD suy yếu trên diện rộng, EURUSD tiếp tục tăng trong phiên Á, hiện đang dao động quanh 1.07793.

Chứng khoán châu Á nhìn chung tăng điểm trong đầu phiên giao dịch ngày thứ Ba, sau khi chứng khoán Hoa Kỳ tiếp tục phục hồi do các nhà đầu tư chuyển sự chú ý sang dữ liệu lạm phát chính của Hoa Kỳ và quyết định lãi suất của Fed trong tuần này.

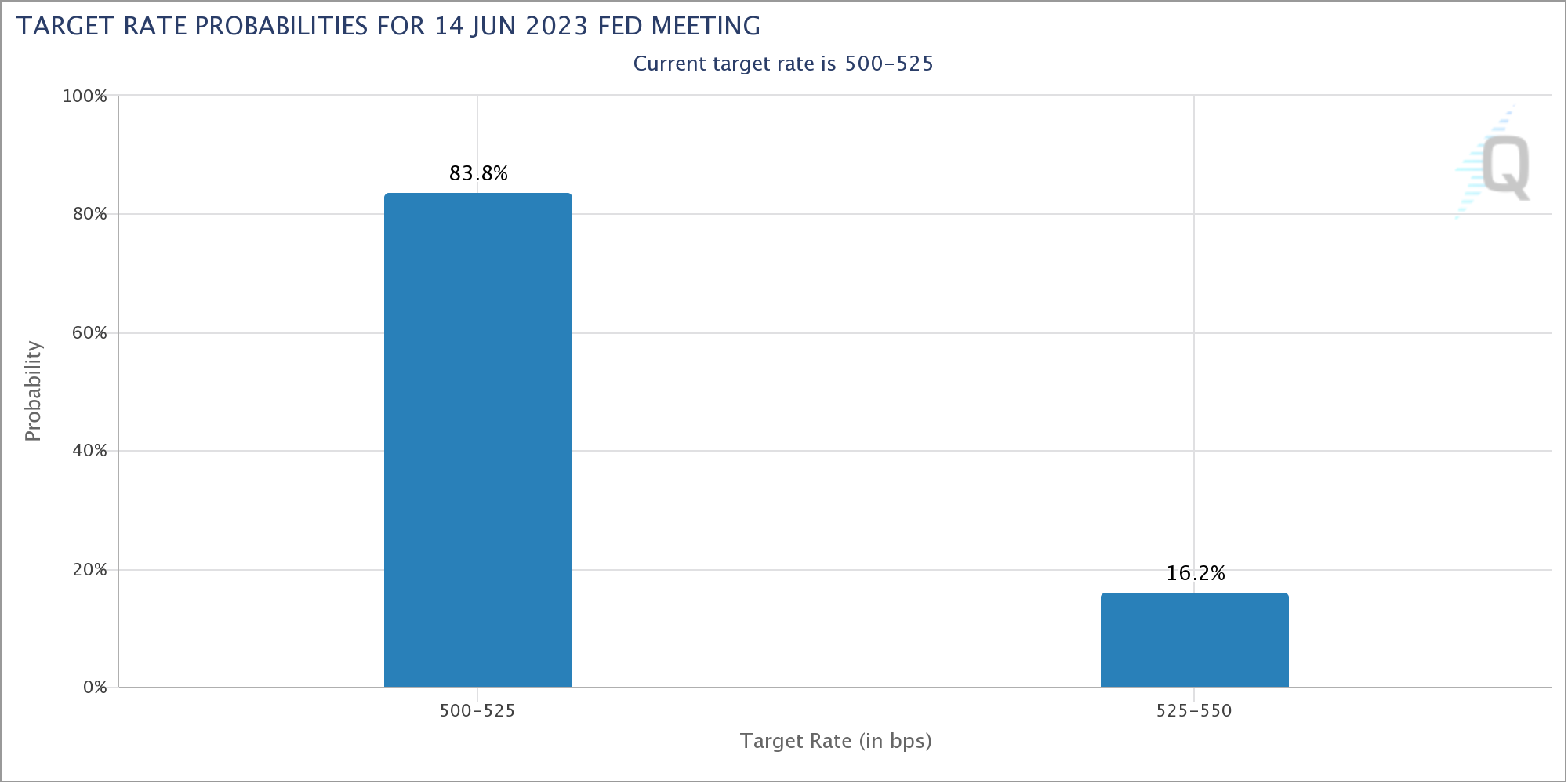

Theo CME, hiện thị trường định giá gần 85% khả năng Fed giữ nguyên lãi suất trong cuộc họp tháng Sáu vào đêm mai (theo giờ Việt Nam).

Cựu chủ tịch Fed Dallas, Robert Kaplan đã từ chức vào tháng 9 năm 2021 giữa một cuộc tranh cãi về giao dịch chứng khoán với quy mô lớn đáng ngờ trong năm 2020.

Thống đốc BoE Andrew Bailey sẽ có phiên điều trần trước Ủy ban Các vấn đề Kinh tế của Hạ viện để trình bày về tính độc lập của NHTW vào lúc:

Khảo sát từ NBA vào tháng 5 năm 2023 tại Úc:

Tăng trưởng về cầu đang bị ảnh hưởng bởi việc RBA tăng lãi suất.

Các tín hiệu không tốt đối với lạm phát:

NAB nhận xét: