Trận động đất cách thành phố Lower Hutt, New Zealand khoảng 185 km, theo hướng Đông Bắc với độ sâu 20 km

21/06/2026. Thị trường khép lại một tuần đầy biến động với thông điệp hawkish bất ngờ từ tân Chủ tịch Fed Kevin Warsh, nhưng cuối tuần lại đảo chiều tâm lý khi rủi ro địa chính trị bùng lại: Iran tuyên bố đóng eo biển Hormuz với cáo buộc các bên vi phạm lệnh ngừng bắn, đẩy phần bù rủi ro dầu mỏ trở lại tâm điểm ngay trước thềm tuần giao dịch mới.

Diễn biến cuối tuần: Iran tuyên bố đóng eo biển Hormuz

Bộ Tư lệnh Khatam-al Anbiya của Iran thông báo eo biển Hormuz sẽ bị đóng với toàn bộ hoạt động hàng hải, viện dẫn việc Mỹ vi phạm thỏa thuận chấm dứt chiến tranh, các hành vi vi phạm lệnh ngừng bắn từ phía Israel và việc Israel không rút quân khỏi Nam Lebanon. Phía quân đội Iran cảnh báo đây mới chỉ là "bước đầu tiên", sau khi Lực lượng Vệ binh Cách mạng đưa ra tuyên bố tương tự trước đó một ngày.

Bối cảnh là lệnh ngừng bắn giữa Israel và Hezbollah vẫn hết sức mong manh: giao tranh và pháo kích tại Nam Lebanon tiếp diễn gần như không gián đoạn, một vụ tấn công bằng drone khiến hai người thiệt mạng ngay sau khi thỏa thuận có hiệu lực. Israel khẳng định không rút khỏi Nam Lebanon, trong khi Iran coi đây là điều kiện tiên quyết — mâu thuẫn khiến triển vọng duy trì thỏa thuận trở nên bấp bênh.

Về phía Mỹ, Tổng thống Trump được cho là đang tìm lối thoát cho thế bế tắc; các đặc phái viên Witkoff và Kushner đã có mặt tại Thụy Sĩ, còn Phó Tổng thống Vance cho biết dự kiến tới Thụy Sĩ "trong vài ngày tới" và tự tin có thể duy trì lệnh ngừng bắn. Đoàn đàm phán Iran vẫn lên đường tới Thụy Sĩ nhưng tuyên bố trọng tâm là yêu cầu phía bên kia chịu trách nhiệm về các cam kết — nếu bất kỳ phần nào không được thực hiện, "toàn bộ bản ghi nhớ (MoU) sẽ gặp vấn đề".

Với thị trường, câu hỏi lớn nhất là liệu Iran có thực thi việc đóng eo biển Hormuz bằng biện pháp quân sự hay không. Dầu thô WTI đã đóng cửa phiên thứ Sáu tăng gần 1 USD bất chấp thông tin ngừng bắn Israel - Lebanon, và diễn biến cuối tuần có thể khiến giá dầu mở cửa tuần mới với phần bù rủi ro được định giá lại.

Nhìn lại tuần qua

Tâm điểm tuần là cuộc họp FOMC đầu tiên dưới thời tân Chủ tịch Kevin Warsh. Biểu đồ dot plot bất ngờ ngả hawkish với dot trung vị cho thấy một lần tăng lãi suất trong năm nay, đảo ngược đồng thuận trước đó là giữ nguyên. Thị trường trái phiếu lập tức nâng đặt cược thắt chặt lên khoảng 38 bps vào cuối năm, với 40% khả năng tăng ngay trong tháng 7 và 72% vào tháng 9, trong khi cổ phiếu phần lớn phớt lờ và vẫn được nâng đỡ bởi sự hưng phấn quanh AI.

Tại Nhật, BoJ nâng lãi suất lên 1.00% đúng kỳ vọng và phát tín hiệu tạm dừng chu kỳ thắt chặt. Phân kỳ chính sách với Fed cùng đà tăng của USD đẩy USD/JPY lên vùng đỉnh cao nhất kể từ năm 1986, hướng tới mức đóng cửa tuần cao nhất trong gần 40 năm; giới chức Nhật liên tục cảnh báo sẵn sàng hành động trước biến động tỷ giá quá mức. Chứng khoán châu Âu có một tuần khởi sắc nhờ kỳ vọng hạ nhiệt địa chính trị đầu tuần: DAX +1.6%, CAC +1.0%, FTSE 100 +0.5%, còn IBEX của Tây Ban Nha và MIB của Ý cùng tăng 3.2%.

Vàng trải qua một tuần chia hai nửa, đóng cửa quanh 4,160 USD sau khi đảo chiều từ đỉnh do thông điệp hawkish của Fed; Goldman Sachs hạ dự báo vàng cuối năm xuống 4,900 USD từ mức 5,400 USD. Dữ liệu Anh tích cực nhưng chính trường bất ổn khi Thủ tướng Starmer được cho là đang cân nhắc tương lai và có thể từ chức, đè nặng lên GBP. Canada rơi vào suy thoái kỹ thuật, doanh số bán lẻ lõi yếu khiến CAD là đồng tiền yếu nhất nhóm và USD/CAD lập đỉnh cao nhất kể từ tháng 11.

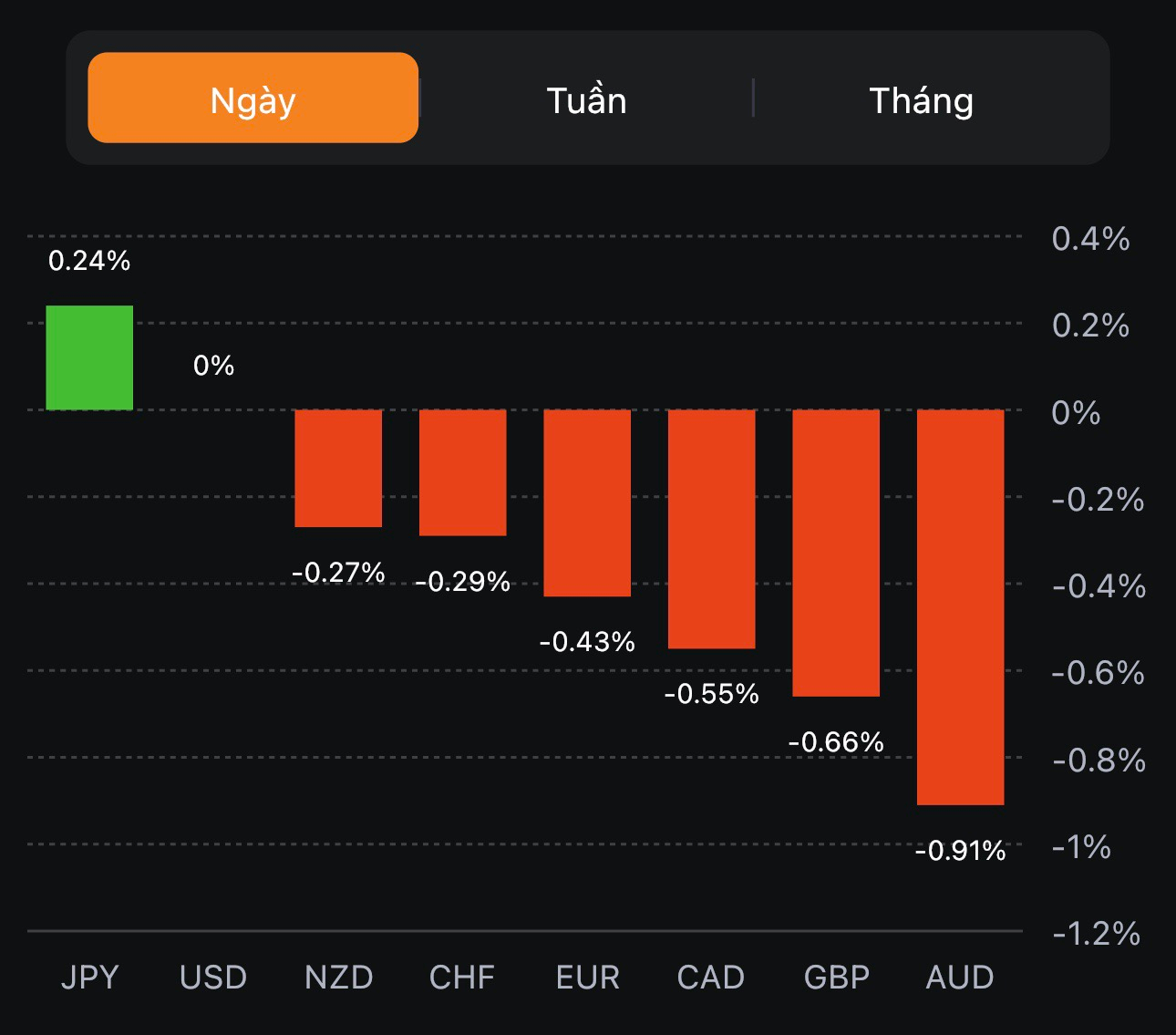

Biến động tài sản (đến cuối phiên thứ Sáu)

Tâm điểm tuần tới (22 - 26/06)

Chúc các bạn một tuần giao dịch hiệu quả.

Trận động đất cách thành phố Lower Hutt, New Zealand khoảng 185 km, theo hướng Đông Bắc với độ sâu 20 km

Dữ liệu thương mại từ New Zealand cho tháng 3 năm 2023

Thương mại đã có một bước nhảy vọt so với tháng Hai. Sự gia tăng trong nhập khẩu là một dấu hiệu phả ánh sức mạnh của nền kinh tế New Zealand.

RBNZ đề xuất:

RBNZ dường như đang tiến gần hơn đến kế hoạch nới lỏng chính sách.

RBNZ cho biết:

Quan chức ECB Fitch đã phát biểu vào hôm thứ Ba:

Nhà kinh tế trưởng của BOE Huw Pill cho biết người dân Anh cần chấp nhận rằng họ đang nghèo hơn:

Pill cho biết một số áp lực thúc đẩy lạm phát cao có thể sẽ tiêu tan trong những tháng tới:

Thu nhập của Microsoft:

Cổ phiếu của Microsoft đóng cửa ở mức $275.56 (+4.20%).

Cổ phiếu của Alphabet giao dịch tăng khoảng 4.1% sau khi kết phiên.

Các báo cáo thu nhập khác:

Texas Instruments:

Cổ phiếu của Texas Instruments giảm xuống $167.50 sau khi đóng cửa tại $169.39.

Visa:

Cổ phiếu Visa +$4.65 (+2.03%) lên $234 sau khi kết phiên.

Chipotle:

Cổ phiếu Chipotle giao dịch +3%, ở mức $1837.72

Cổ phiếu của Ngân hàng PacWest đã tăng tới 10% trong phiên sau báo cáo tiền gửi phù hợp với ước tính, đạt $28.19 tỷ so với dự báo là $28.53 tỷ. Lượng tiền gửi đã tăng $700 triệu kể từ cuối quý này.

Tuy nhiên, vấn đề từ ngân hàng này nếu muốn được giải quyết triệt để sẽ cần sự vào cuộc của Nhà Trắng và các cơ quan quản lý.

MUFG Research duy trì vị thế mua EUR/USD từ mức 1.10950, chờ đợi cặp tỷ giá di chuyển tới 1.1350 và dừng tại 1.0750.

Thống đốc Jerome Powell và Fed một lần nữa lại phải đối mặt với câu chuyện khủng hoảng trong hệ thống ngân hàng.

Mọi chuyện dường như đã lắng xuống cho đến khi sự việc về FRB nổ ra và một lần nữa yêu cầu sự giúp đỡ từ bên ngoài để giải quyết vấn đề. Nếu không được xử lý triệt để, thị trường sẽ phải chứng kiến một đợt căng thẳng ngân hàng mới diễn ra và khả năng cung cấp tín dụng cũng sẽ yếu hơn.

Giải pháp tốt nhất có thể xoa dịu thị trường lúc này là việc FRB được tiếp quản bởi một ngân hàng khác.

Vấn đề là không có ngân hàng nào chịu bỏ ra một số tiền lớn để mua lại FRB, với khoản lỗ nắm giữ đến ngày đáo hạn là $4.8 tỷ đô và vốn hóa thị trường chỉ ở mức $2.8 tỷ. Đối với các cổ đông của ngân hàng, họ cũng sẽ không chấp nhận mức giá $1/CP trong khi ngưỡng giao dịch hiện tại là $9.39/CP.

Các quan chức Nhà Trắng và Bộ Tài chính đã tổ chức nhiều cuộc đàm phán với FRB gần đây và chính quyền lo ngại rằng sẽ không còn nhiều thời gian để khắc phục tình hình.Trước đó, Nhà Trắng đã không bày tỏ nhiều lo lắng về sự hỗn loạn lây lan sang các khu vực lân cận cho đến khi sự vụ của PacWest nổ ra. Nếu nguồn tiền gửi không đạt kỳ vọng, rắc rối có thể lớn hơn. Việc giảm 10% y/y tiền gửi có thể hỗ trợ ổn định tâm lý thị trường.

Không chắc liệu FRB có thể thoát khỏi mớ hỗn độn này và kéo dài thời gian hoạt động hay không, nhưng thị trường đang dự đoán sớm muộn gì họ cũng cần một bên thu mua lại.

Bloomberg báo cáo rằng FRB đang cân nhắc bán một lượng tài sản lên tới $100 tỷ và có thể tăng vốn chủ sở hữu.

Bất chấp sự kiện vừa diễn ra, các ngân hàng khu vực vẫn ổn định với chứng chỉ quỹ ETF -3.9%. Tuy nhiên, tình hình dường như đang xấu đi và cần phải tiếp tục quan sát xem rắc rối này có xuất hiện trên diện rộng hay không.

Thông tin từ ECB cho biết:

Thị trường hiện đang ủng hộ việc +25bp với xác suất là 70%. Dữ liệu CPI sơ bộ tháng 4 sẽ được công bố vào thứ Sáu và hỗ trợ rất nhiều trong việc xác định hướng đi đúng đắn hơn cho ECB. Quyết định chính sách chính thức sẽ được công bố vào thứ Năm tuần sau.

Cổ phiếu của FRB chịu áp lực sau khi ngân hàng này công bố mức giảm tiền gửi vượt dự kiến ($100 tỷ ). Cổ phiếu giảm $5.14 đô la (tương đương -32.13%) xuống $10.86. Có một báo cáo cho biết ngân hàng này đang cân nhắc bán một lượng tài sản lên tới $100 tỷ.

Gói cứu trợ trước đó với sự tham gia của 11 ngân hàng khi đóng góp $30 tỷ tiền gửi vào FRB nhằm hỗ trợ tính thanh khoản. Ngoài ra, ngân hàng này đang cân nhắc cắt giảm từ 20-25% lực lượng lao động trong quý 2 và thu hồi các gói tư vấn tài chính trong tương lai.

Dưới đây là biến động giá cổ phiếu FRB với mức đỉnh đạt $222.86 vào tháng 11 năm 2021:

S&P 500, lợi suất trái phiếu kì hạn 10 năm và dầu thô WTI đều chạm mức thấp nhất trong ngày tại giữa buổi sáng phiên giao dịch Mỹ. Cổ phiếu các công ty công nghệ lớn giảm khiến SPX cũng sụt giảm, khi nhà đầu tư chờ đợi kết quả kinh doanh. UPS ghi nhận mức giảm đáng chú ý sau những cảnh báo về thách thức trong điều kiện kinh tế vĩ mô và áp lực doanh số. Mối lo ngại về tăng trưởng chậm lại tiếp tục xuất hiện khi cổ phiếu các ngân hàng hàng đầu sụt giảm, tạo áp lực lên tài sản rủi ro.

USD hiện đang tăng giá so với hầu hết các đồng tiền chính, trừ đồng Yên. Bên cạnh đó, chứng khoán Âu suy yếu ngay từ đầu phiên và giá vàng giao ngay giảm xuống $1,980.

Tổng thư ký Liên Hợp Quốc Antonio Guterres đã đưa ra các đề xuất “nhằm cải thiện, và mở rộng" thỏa thuận xuất khẩu ngũ cốc của Ukraine ở Biển Đen trong một bức thư gửi Tổng thống Nga Vladimir Putin. Ý kiến này chỉ có thể thành công nếu cộng đồng quốc tế cùng nhau gây sức ép với Nga.

Moscow đã báo hiệu rằng họ sẽ không gia hạn thỏa thuận ngũ cốc tiếp tục sau ngày 18/5 vì Moscow cho biết một danh sách các yêu cầu đối với hàng xuất khẩu của họ đã không được đáp ứng.

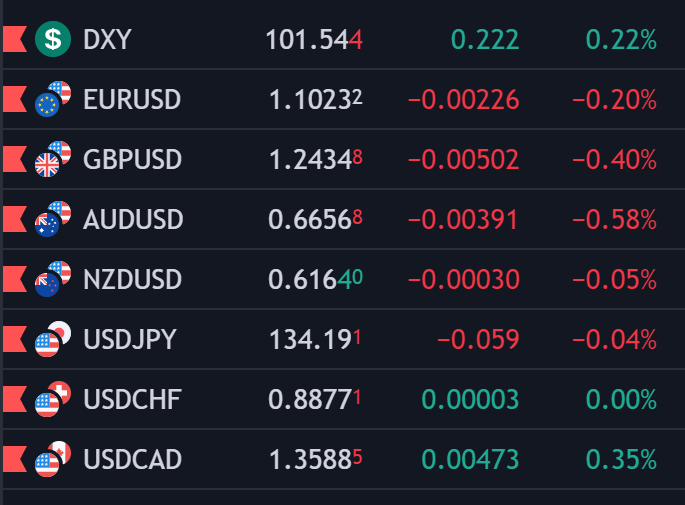

Lợi suất TPCP Hoa Kỳ đồng loạt giảm nhẹ trên khắp các kỳ hạn. Bên cạnh đó, đồng bạc xanh đang hồi phục, hiện ở trên mức 101.500

Tổng thống Hoa Kỳ Joe Biden hôm thứ Ba đã chính thức tuyên bố sẽ tranh cử nhiệm kỳ thứ hai vào Nhà Trắng vào năm 2024, theo một video vận động tranh cử được đăng trực tuyến.

/cloudfront-us-east-2.images.arcpublishing.com/reuters/MC4WBF4YPNIUXC6JVFUKA3KBTA.jpg)

Dầu tăng cao hơn vào thứ Ba, được hỗ trợ bởi sự lạc quan của giới đầu tư rằng dịp nghỉ lễ ở Trung Quốc sẽ thúc đẩy nhu cầu nhiên liệu cùng với kỳ vọng hàng tồn kho dầu thô của Mỹ sẽ giảm.

Các nhà đầu tư bày tỏ sự lạc quan rằng việc người dân Trung Quốc đi du lịch trong kỳ nghỉ lễ sẽ thúc đẩy nhu cầu nhiên liệu tại quốc gia nhập khẩu dầu lớn nhất thế giới. Dự trữ dầu thô của Mỹ dự kiến sẽ giảm 1.7 triệu thùng trong báo cáo nguồn cung hàng tuần.

Tuy nhiên, giới đầu tư vẫn cảnh giác về việc Fed, BoE và ECB có khả năng tăng lãi suất để kiềm chế lạm phát, điều này có thể làm giảm tăng trưởng kinh tế và nhu cầu năng lượng.

XAUUSD tiếp tục sụt giảm trong phiên Âu sau khi tăng mạnh lên trên mức $2,000 vào phiên sáng nay.

Tổng thống Ukraine, Volodymyr Zelensky cho biết các lực lượng quân đội Nga đã tấn công một bảo tàng tại Kupyansk, nằm ở phía đông đất nước này. Thương vong bao gồm:

ECB, BOE, BOJ và SNB đều đã đồng ý giảm tần suất đối với các hoạt động hoán đổi USD từ hàng ngày quay trở lại hàng tuần. Quyết định này sẽ có hiệu lực từ ngày 1 tháng 5 sau khi đạt được "những tiến bộ trong điều kiện tài trợ thông qua USD".

Thực chất, đây là một bước đi nhằm xoa dịu thị trường sau cuộc khủng hoảng ngân hàng vào tháng trước. Tuy nhiên, tất cả các NHTW lớn đều tái khẳng định rằng họ sẵn sàng điều chỉnh lại việc cung cấp thanh khoản bằng USD khi thị trường tài chính nếu cần thiết.

Nhận định từ các nhà phân tích tại TD Securities (TDS) về chính sách tiền tệ của BOJ:

Tâm lý thị trường nhìn chung vẫn còn tương đối ảm đạm:

Lợi nhuận ròng quý 1 năm 2023 của UBS giảm đến 52% do các vấn đề kiện tụng gian lận, nhưng vẫn khẳng định đây là “nguồn thu nhập ổn định” trong thời kỳ tài chính bất ổn. Thu nhập ròng bị ảnh hưởng từ việc tăng các khoản dự phòng (trị giá $665 triệu) liên quan tới việc bán các chứng khoán có đảm bảo thế chấp nhà ở tại Hoa Kỳ.

Đây là những kết quả đầu tiên của UBS kể từ khi tuyên bố mua lại đối thủ Credit Suisse. UBS cho biết lợi nhuận ròng đạt $1.03 tỷ trong quý đầu tiên, thấp hơn nhiều so với kỳ vọng gần $1.75 tỷ.

USD tăng trên diện rộng, ngoại trừ với JPY dù lợi suất đồng loạt giảm

Các số liệu kinh tế gần đây cho thấy Ngân hàng Trung ương châu Âu nên tăng lãi suất một lần nữa trong quyết định tiếp theo vào ngày 4 tháng 5, Nhà kinh tế trưởng Philip Lane nói với tờ Le Monde của Pháp. Ông khẳng định: “Dữ liệu hiện tại đang chỉ ra rằng chúng ta nên tăng lãi suất một lần nữa vào tuần tới. Đây vẫn chưa phải là thời điểm thích hợp để dừng lại."