- Khảo sát tâm lý người tiêu dùng tháng tư của Đại học UMich đạt 63.5 điểm, tăng so với con số 62.0 điểm trước đó

- Kỳ vọng đạt 60.5 điểm

- Lạm phát 1 năm đạt 4.6%

- Lạm phát 5-10 năm đạt 3.0%

20/06/2026. Thị trường khép lại một tuần đầy biến động với hai lực kéo trái chiều: thỏa thuận hòa bình Iran - Mỹ đầu tuần giúp tháo gỡ phần bù rủi ro địa chính trị và kéo giá dầu lao dốc, trong khi màn ra mắt mang đậm chất hawkish của tân Chủ tịch Fed Kevin Warsh khiến thị trường trái phiếu định giá lại khả năng Fed tăng lãi suất ngay trong năm nay.

Tuần trước: Hawkish Fed gặp thỏa thuận hòa bình Iran

Phần lớn tâm lý tích cực đến ngay đầu tuần khi Mỹ và Iran đạt được thỏa thuận hòa bình (MoU), loại bỏ một rủi ro lớn với kinh tế toàn cầu và kéo giá dầu giảm mạnh. Chứng khoán châu Âu hưởng lợi rõ nét, đóng cửa một tuần tăng tốt: DAX +1.6%, CAC +1.0%, FTSE 100 +0.5%, trong khi IBEX của Tây Ban Nha và MIB của Ý cùng tăng 3.2%.

Tâm điểm tuần là cuộc họp FOMC đầu tiên dưới thời tân Chủ tịch Kevin Warsh. Biểu đồ dot plot bất ngờ ngả hawkish: dot trung vị cho thấy một lần tăng lãi suất trong năm nay (một số thành viên dự báo nhiều lần tăng), đảo ngược đồng thuận trước đó là giữ nguyên. Ông Warsh nhiều lần nhấn mạnh quyết tâm đưa lạm phát về mục tiêu 2% nhưng cố tình mơ hồ về chi tiết. Thị trường lập tức nâng đặt cược thắt chặt lên khoảng 38 bps vào cuối năm, với 40% khả năng tăng ngay trong tháng 7 và 72% vào tháng 9. Ông Trump không phản đối quyết định, thậm chí để ngỏ khả năng "tăng lãi suất có thể xảy ra".

Tại Nhật, BoJ nâng lãi suất lên 1.00% đúng kỳ vọng và phát tín hiệu tạm dừng chu kỳ thắt chặt. Phân kỳ chính sách với Fed cùng đà tăng của USD đẩy USD/JPY lên vùng đỉnh cao nhất kể từ năm 1986, có lúc chạm 161.80 trước khi xuất hiện những nhịp bán mạnh quanh vùng nhạy cảm. Giới chức Nhật liên tục cảnh báo sẵn sàng hành động trước biến động tỷ giá quá mức, song chưa có xác nhận chính thức nào về can thiệp. Lạm phát toàn phần tháng 5 của Nhật ở mức 1.5% so với cùng kỳ (lõi 1.4%), đúng dự báo.

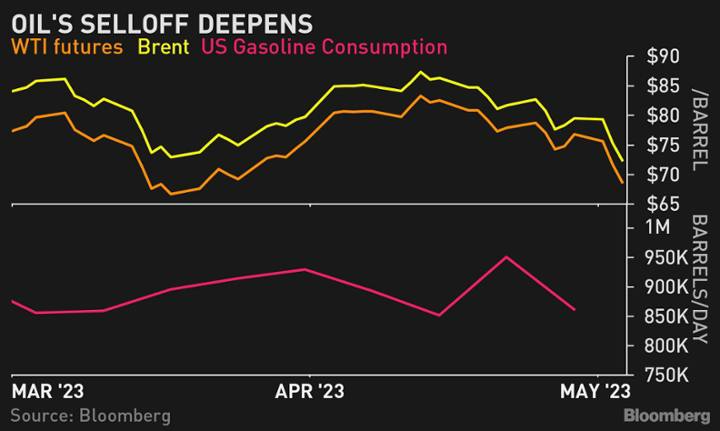

Trên thị trường hàng hóa, dầu thô WTI mất gần 8 USD trong tuần, lùi về quanh 77.54 USD/thùng — vùng thấp nhất kể từ khi xung đột bùng phát hồi cuối tháng 2 — khi phần bù rủi ro chiến tranh tan biến. Vàng trải qua một tuần chia hai nửa: tăng từ đáy 4,022 USD lên đỉnh 4,382 USD nhờ tin Iran đầu tuần, rồi đảo chiều sau thông điệp hawkish của Fed, đóng cửa tuần quanh 4,160 USD. Goldman Sachs hạ dự báo vàng cuối năm xuống 4,900 USD từ mức 5,400 USD.

Ở các diễn biến khác, SNB giữ nguyên lãi suất ở mức 0%. Dữ liệu Anh tích cực với tỷ lệ thất nghiệp 4.9% và doanh số bán lẻ tháng 5 tăng 1.2%, nhưng chính trường bất ổn khi Thủ tướng Starmer được cho là đang cân nhắc tương lai và có thể từ chức — yếu tố đè nặng lên GBP. Canada rơi vào suy thoái kỹ thuật với GDP giảm hai quý liên tiếp, doanh số bán lẻ lõi yếu khiến CAD là đồng tiền yếu nhất nhóm; USD/CAD lập đỉnh cao nhất kể từ tháng 11. Cuối tuần, Israel và Hezbollah đạt thỏa thuận ngừng bắn nhưng mong manh khi giao tranh tại Nam Lebanon vẫn tiếp diễn.

Biến động tài sản (đến cuối tuần)

Tâm điểm tuần tới

Câu hỏi lớn nhất là liệu cú dịch chuyển hawkish mà thị trường trái phiếu đã định giá có lan sang phần còn lại của thị trường hay không, khi cổ phiếu phần lớn phớt lờ và vẫn được nâng đỡ bởi sự hưng phấn quanh AI. Các yếu tố cần theo dõi sát:

Chúc các bạn một tuần giao dịch hiệu quả.

Đối với ECB, sau dữ liệu lạm phát trong tuần này, các nhà hoạch định chính sách có thể sẽ sai lầm trong việc tăng lãi suất thêm 25 điểm cơ bản vào hôm nay.

Điều đó phần lớn đã được định giá vào thị trường và cho đến nay không có áp lực rõ ràng nào đối với các ngân hàng châu Âu, vì vậy điều đó cho phép ECB có thêm không gian để làm việc. Thêm vào đó, khả năng phục hồi kinh tế trong Q1 - mặc dù không tốt như dự đoán - ít nhất không gây áp lực buộc ngân hàng trung ương phải tạm dừng cho đến thời điểm hiện tại..

Nhìn sang giao dịch châu Âu, mọi con mắt sẽ đổ dồn vào đồng đô la và liệu tâm lý e ngại rủi ro có kéo dài hay không.

Lịch kinh tế châu Âu hôm nay có:

13:00 - Cán cân thương mại tháng 3 của Đức

14:15 - PMI dịch vụ tháng 4 của Tây Ban Nha

14:45 - PMI dịch vụ, tổng hợp tháng 4 của Ý

14:50 GMT - PMI dịch vụ, tổng hợp tháng 4 của Pháp

14:55 GMT - PMI dịch vụ, tổng hợp tháng 4 của Đức

15:00 GMT - PMI dịch vụ, tổng hợp tháng 4 của Eurozone

15:30 GMT - Phê duyệt thế chấp, dữ liệu tín dụng tháng 3 của Vương Quốc Anh

15:30 GMT - PMI dịch vụ, tổng hợp tháng 4 của Vương Quốc Anh

16:00 GMT - Số liệu PPI tháng 3 của Eurozone

18:30 GMT - Chỉ số cắt giảm việc làm Challenger tháng 4 của Vương Quốc Anh

19:15 GMT - Tuyên bố, quyết định chính sách tiền tệ tháng 5 của ECB

19:45 GMT - Chủ tịch ECB Lagarde họp báo

Sau khi bất ngờ giảm mạnh, dầu thô WTI đã tăng trở lại hiện giao dịch ổn định quanh $69.00/thùng.

ABN-Armo cho biết:

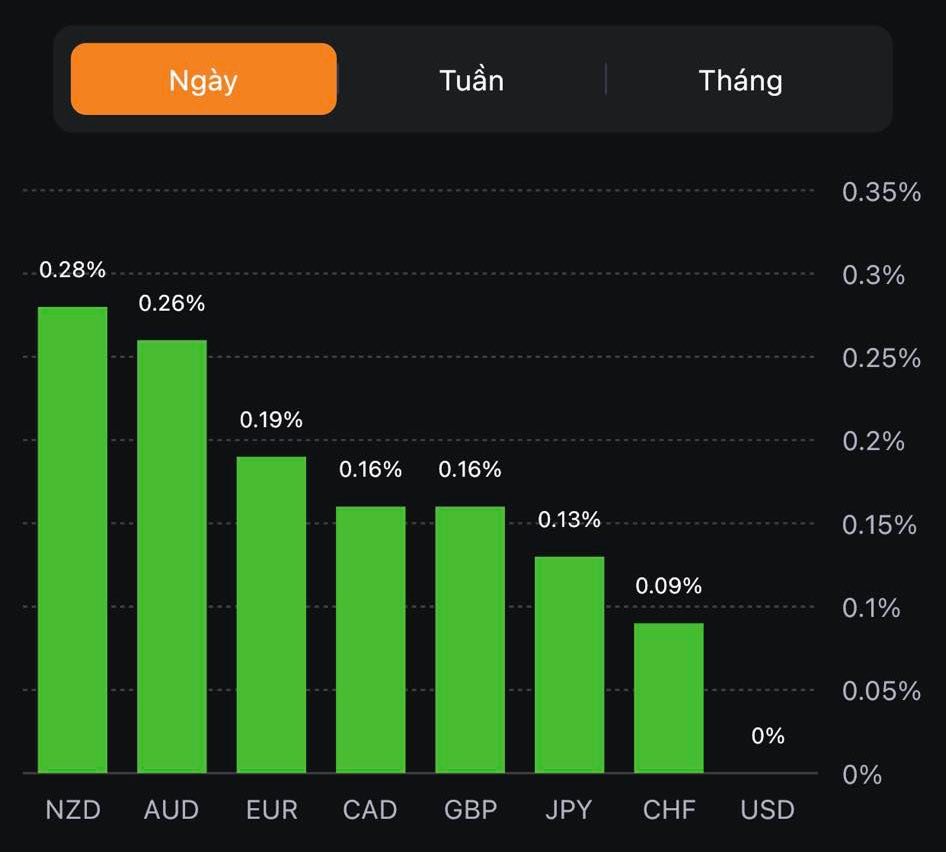

Trong bối cảnh USD suy yếu, tất cả các ngoại tệ đồng loạt tăng giá, dẫn đầu là NZD, AUD theo sát.

Bạc hiện đang chững lại đà tăng trong phiên Á, dao động quanh mức $25.72.

Sau khi tăng vọt lên $2,080 vàng nhanh chóng thoái lui, hiện đã xuống dưới mức $2,040 dao động quanh $2,039.7.

Về rủi ro suy thoái:

Và về ngụ ý chính sách:

GS kết luận: Hãy ủng hộ lời kêu gọi tạm dừng tăng lãi suất của chúng tôi vào tháng 6.

Đánh giá của ANZ về giá vận chuyển toàn cầu:

Cập nhật giá vàng hiện tại:

Cập nhật giá cổ phiếu PacWest:

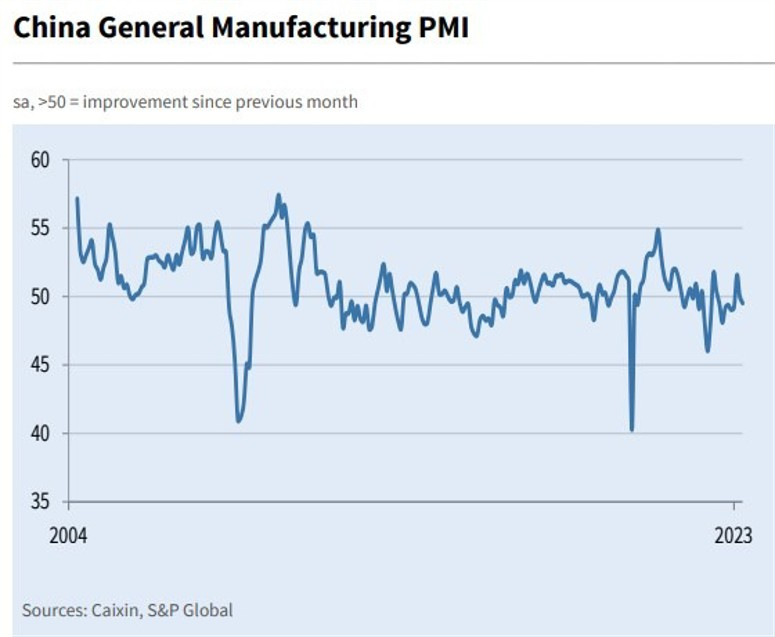

Khảo sát từ Caixin / S&P Global cho PMI sản xuất trong tháng 3 năm 2023

Tóm tắt từ báo cáo:

Cập nhật USD/CNH: Cặp tỷ giá lao dốc sau khi báo cáo được công bố

Biến động của USD/HKD ngay sau đó:

Tâm điểm trong phiên giao dịch hôm thứ Tư xoay quanh quyết định chính sách của FOMC: +25bp như kỳ vọng, mở rộng phạm vi lãi suất chiết khấu lên 5-5.25%. Biên bản cuộc họp đã chỉ ra những tín hiệu về việc tạm dừng tăng lãi suất khi chủ tịch Powell đề cập đến việc Fed đã tiến gần đến cuối chu kỳ thắt chặt. Ngoài ra, trong cuộc họp báo, ông Powell tiếp tục tái khẳng định về một hệ thống ngân hàng Hoa Kỳ vững vàng và linh hoạt. Các quyết định chính sách tiếp theo sẽ được đưa ra trong từng cuộc họp, tiếp tục dựa trên những đánh giá về triển vọng tăng trưởng và lạm phát thông qua các dữ liệu kinh tế.

Thị trường chứng khoán đồng loạt giảm điểm sau quyết định chính thức từ Fed. Tâm lý thị trường đi xuống khi Powell bác bỏ khả năng tăng lãi suất trước nhận định lạm phát sẽ không giảm đủ nhanh như kỳ vọng. Chỉ số Dow Jone tiếp chuỗi giảm ngày thứ 3 liên tiếp:

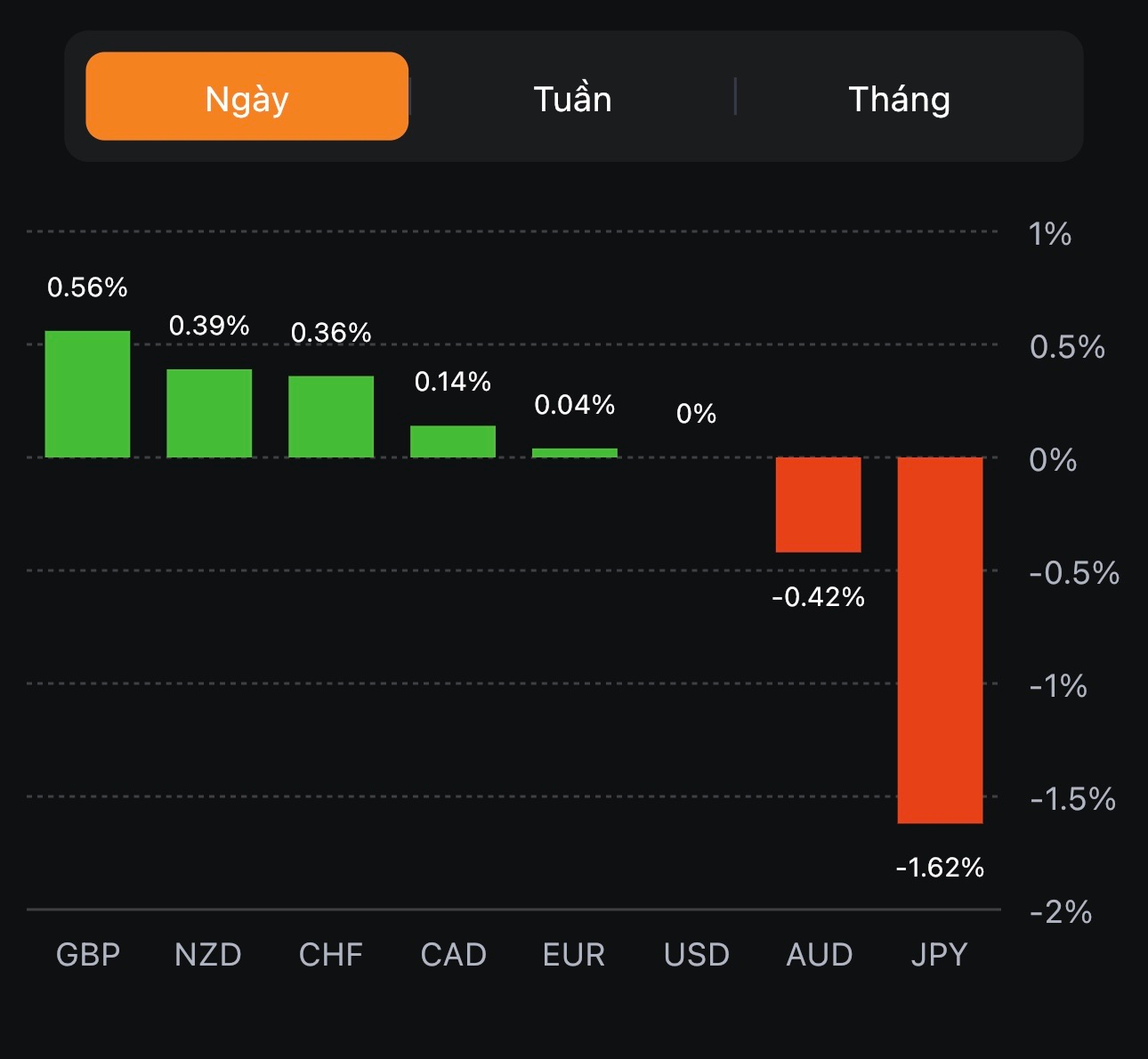

Trên thị trường FX, USD suy yếu trên diện rộng sau quyết định chính sách của Fed và báo cáo PMI dịch vụ tháng 4 phù hợp với kỳ vọng (51.9 so với dự báo là 51.8). Các đồng tiền biến động mạnh sau khi FOMC tăng lãi suất 25bp. NZD được hỗ trợ bởi các dữ liệu việc làm tích cực được công bố trước thềm mở cửa phiên Á: tỷ lệ thất nghiệp tháng 4 đạt 3.4% so với dự báo 3.5%, đồng thời lượng việc làm quý 1 +0.8% trong khi ước tính chỉ ở mức +0.5%. JPY, CHF và GBP là ba đồng tiền hưởng lợi nhiều nhất từ đà suy yếu của đồng bạc xanh với mức tăng vượt trội trong 6 tuần trở lại đây.

Vàng đóng cửa tăng $26.08 lên $2042.66/oz, hưởng lợi từ việc USD và lợi suất đồng loạt giảm. Cụ thể, lợi suất 2 năm và 10 năm lần lượt giảm 15.8bp và 8.9bp xuống 3.807% và 3.341%. Dầu thô bắt đầu trượt giá xuống dưới $70/thùng từ cuối phiên Á. Chốt phiên, dầu WTI giảm hơn $3 xuống $68.6/thùng.

Trong một cuộc trò chuyện với CNBC, Giám đốc điều hành Doubleline Capital, Jeffrey Gundlach cho biết:

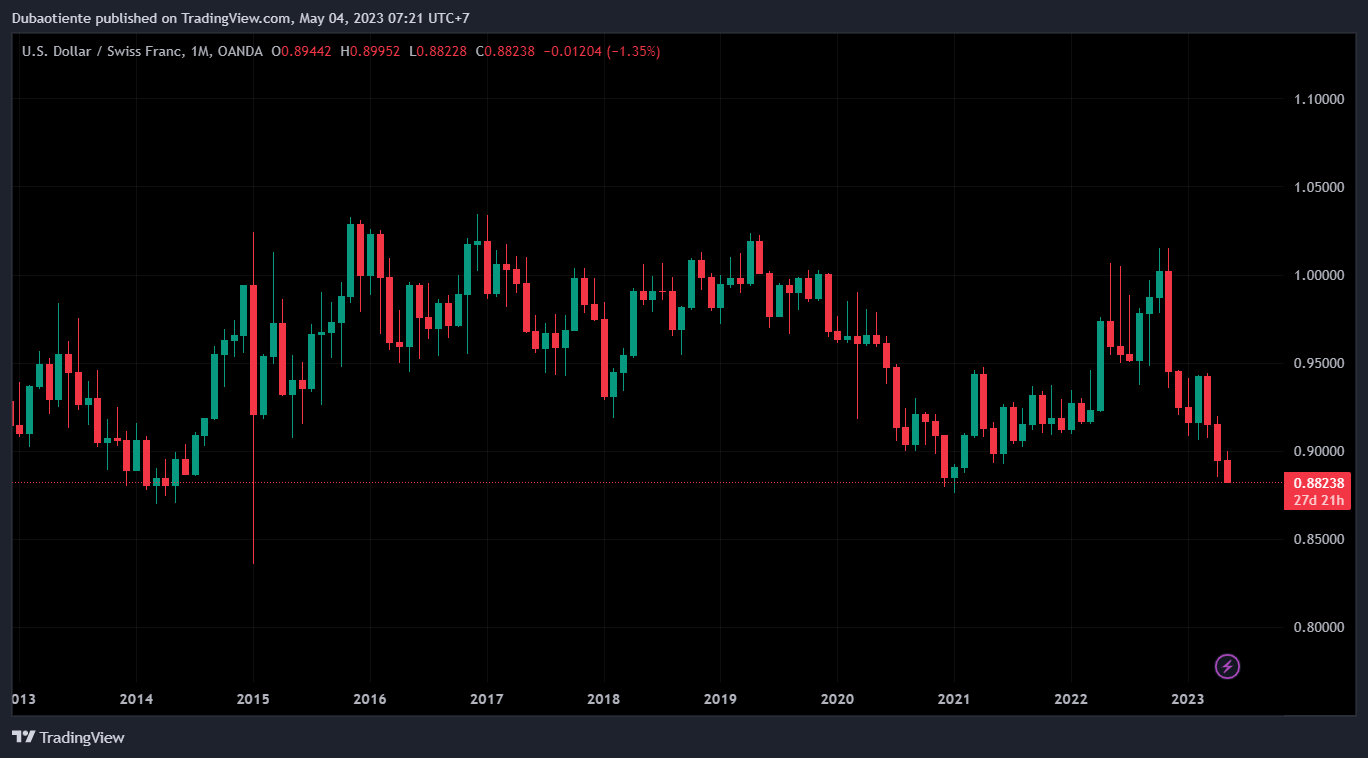

USD suy yếu đã tạo áp lực khiến USDCHF giảm đầu phiên Á. Hiện cặp tiền này đang giao dịch quanh mức 0.8823

Nhiều khả năng Fed sẽ tạm dừng tăng lãi suất.

Phản ứng của thị trường:

GBP/USD ghi nhận mức tăng ấn tượng, chạm mức đỉnh kể từ tháng 6 năm 2022. Cú bật tăng này đã đưa cặp tiền tăng thêm 1% trong tuần, cao nhất kể từ giữa tháng 3

Chỉ số Dow Jones bật tăng trong phiên giao dịch ngày thứ sáu, hướng tới việc trở thành mức đỉnh mới từ mức đỉnh tại tháng một. Nasdaq là chỉ số duy ghi nhận mức giảm trong số các chỉ số chứng khoán chính trong phiên.

Theo báo cáo của FED, sự sụp đổ của SVB có nguyên nhân từ yếu kém trong khâu quản lý, thất bại trong khâu giám sát và sự điên cuồng của truyền thông.

Michael S. Barr, một trong những chuyên gia giám sát ngân hàng hàng đầu tại FED, kêu gọi những thay đổi trong cách các nhà làm luật tiếp cận hệ thống tài chính phức tại và đan xen của quốc gia này.

Chủ tịch FED Jerome cho biết ông hoan nghênh cuộc thăm dò của Barr cũng như việc đánh giá nội bộ đối với hành động của FED trong cuộc khủng hoảng

Nhà sản xuất thép niêm yết lớn nhất Trung Quốc, Baoshan Iron & Steel, dự đoán sản lượng thép năm 2023 của nước này sẽ không đổi hoặc thấp hơn một chút so với năm ngoái, giống với kỳ vọng chung của thị trường.

Thị trường thép của Trung Quốc đang chờ xác nhận chính thức rằng Bắc Kinh sẽ tiếp tục nhiệm vụ bắt đầu từ năm 2021 nhằm hạn chế sản lượng thép để giúp nước này đáp ứng các mục tiêu về khí thải.

Trung Quốc đã áp dụng các biện pháp kiểm soát sản lượng thép vào năm 2021 sau khi cam kết đạt mức phát thải CO2 cao nhất vào năm 2030 và đưa về 0 vào năm 2060. Sản lượng của nước này năm 2022 giảm 1.7% so với cùng kỳ năm ngoái xuống 1.018 tỷ tấn.

NZD/USD sau khi dữ liệu PCE Mỹ được công bố vào ngày hôm nay. Giá đã giảm từ mức dưới đường MA 100 giờ tại 0.6143 (đường màu xanh lam) đáy tại là 0.6129 trước khi bật tăng trở lại.

Giá đã quay trở lại trên đường MA 100 giờ và cũng trên cả đường trung bình động 200 giờ và 200 ngày ở mức 0.6159 (đường màu xanh lá cây trên biểu đồ ở trên). Giá tiếp tục tăng lên mức 0.6163. Đây là một mục tiêu quan trọng mà cặp tiền cần vượt qua, tuy nhiên nó không thể duy trì đà tăng trên mức này lâu.

Trong tương lai, nếu giá không thể vượt lên trên đường trung bình động 200 giờ và đường trung bình động 200 ngày thì phe mua không thể chiếm ưu thế. Hiện giá vẫn ở trên mức trung bình động 100 giờ ở 0.6143.