10/06/2026. Thị trường bước vào phiên hôm nay trong tâm lý thận trọng cao độ khi xung đột giữa Mỹ và Iran leo thang mạnh chỉ sau một đêm, đẩy giá dầu và các tài sản trú ẩn trở thành tâm điểm theo dõi.

Phiên 09/06: Căng thẳng Mỹ - Iran bùng phát, đảo ngược tâm lý thị trường

Diễn biến địa chính trị chi phối hoàn toàn bức tranh thị trường. Sau khi một trực thăng Apache của Mỹ bị bắn rơi trên eo biển Hormuz, Mỹ đã tung liên tiếp ba đợt không kích nhằm vào hệ thống phòng không, radar và các trạm kiểm soát mặt đất của Iran gần Hormuz. Bộ Tư lệnh Trung tâm Mỹ (CENTCOM) sau đó tuyên bố đã hoàn tất các đợt tấn công.

Ngay trong đêm, Iran phát động chiến dịch đáp trả trên nhiều mặt trận. Lực lượng Vệ binh Cách mạng Iran (IRGC) tuyên bố đã tấn công tổng cộng 21 mục tiêu tại các căn cứ không quân và hải quân của Mỹ trong khu vực, bao gồm căn cứ Al-Azraq tại Jordan (nơi có hạ tầng cho tiêm kích F-35), căn cứ Ali Al Salem tại Kuwait và các mục tiêu thuộc Hạm đội 5 của Mỹ tại Bahrain. Đây là bước leo thang đáng kể, mở rộng xung đột vượt ra ngoài khu vực vịnh Ba Tư.

Trên thị trường chứng khoán Mỹ, đà tăng đầu phiên nhanh chóng tan biến. Chỉ số Nasdaq từng tăng 1% lúc mở cửa nhưng sau đó đảo chiều giảm khi nhóm bán dẫn quay đầu. Cổ phiếu công nghệ chịu áp lực rõ rệt: Apple (AAPL) giảm 3.11%, Nvidia (NVDA) giảm khoảng 1.2%, Marvell (MRVL) có thời điểm giảm 6.5%. Ngược lại, nhóm tài chính và dịch vụ truyền thông giữ được sắc xanh, với Alphabet (GOOGL) tăng 1.38% và JPMorgan (JPM) tăng 1.27%. Chỉ số vốn hóa nhỏ Russell 2000 có lúc tăng 2%, được hỗ trợ bởi kỳ vọng (trước thời điểm leo thang) rằng xung đột có thể sớm hạ nhiệt.

Biến động tài sản chính

- Dầu thô (WTI): giảm sâu trong phiên Mỹ, có lúc mất 3.46 USD về 87.93 USD/thùng theo kỳ vọng chiến sự sớm kết thúc — sau đó bật tăng vọt trở lại khi các đợt không kích và đòn đáp trả diễn ra, đưa rủi ro nguồn cung qua eo biển Hormuz trở lại trung tâm chú ý.

- Chứng khoán Mỹ: đóng cửa phân hóa sau phiên giao dịch nhiều biến động — Nasdaq đảo chiều giảm, nhóm vốn hóa nhỏ giữ sắc xanh.

- Cổ phiếu công nghệ: chịu áp lực bán mạnh (Apple -3.11%, Nvidia -1.2%, Marvell có lúc -6.5%).

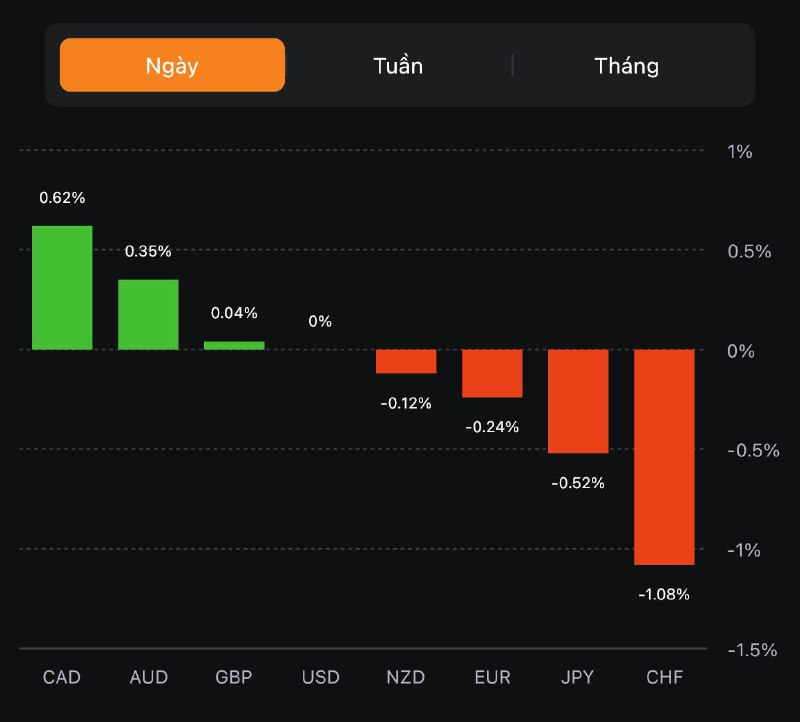

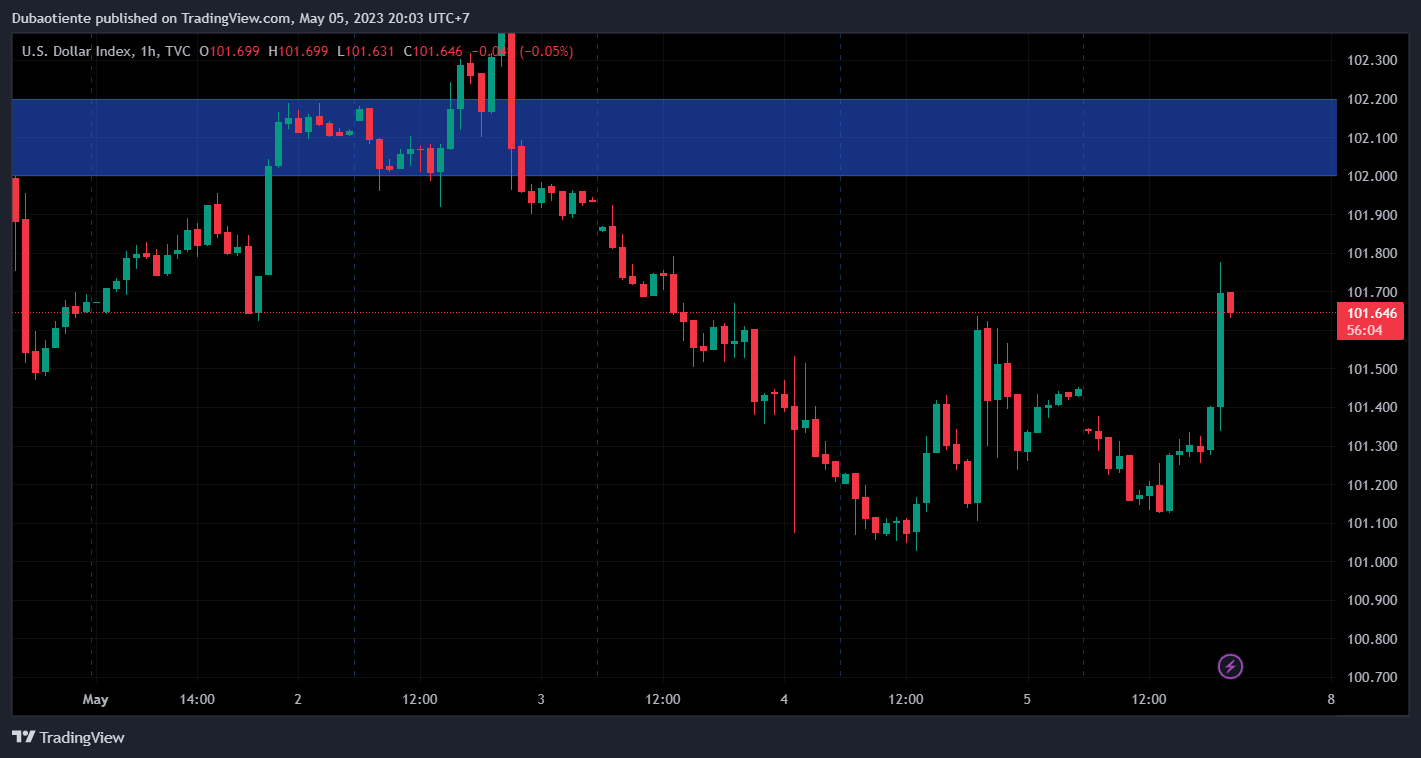

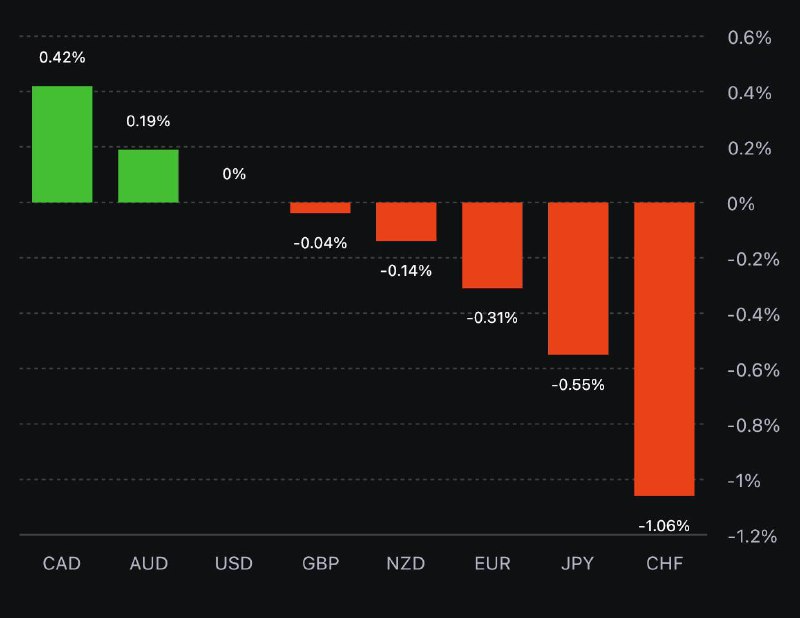

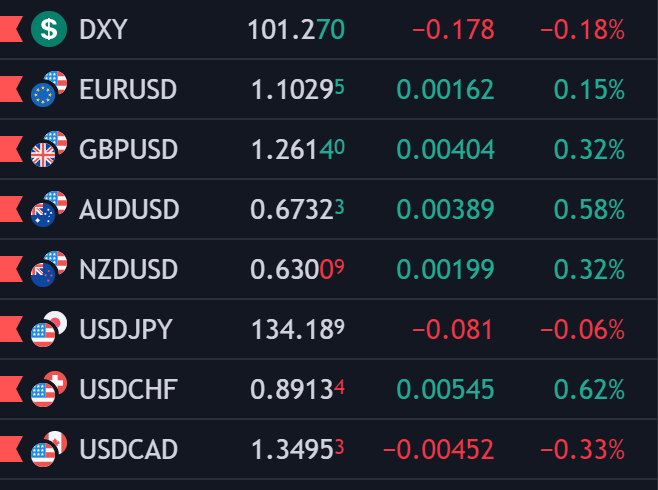

- USD & tài sản trú ẩn (vàng, lợi suất TP Mỹ): biến động mạnh theo dòng tin chiến sự; dòng tiền trú ẩn là yếu tố cần theo dõi sát trong các phiên tới.

Dữ liệu châu Á sáng nay

- Nhật Bản — PPI tháng 5: tăng 6.3% so với cùng kỳ (dự báo 5.5%) và 0.9% so với tháng trước (dự báo 0.5%) — cao hơn đáng kể kỳ vọng.

- Trung Quốc — CPI tháng 5: tăng 1.2% so với cùng kỳ (dự báo 1.3%) và giảm 0.1% so với tháng trước.

- PBOC: ấn định tỷ giá tham chiếu USD/CNY ở mức 6.8130, yếu hơn so với ước tính 6.7749 của Reuters.

Tâm điểm phiên hôm nay

Diễn biến xung đột Mỹ - Iran, đặc biệt là tình hình tại eo biển Hormuz và nguy cơ gián đoạn nguồn cung dầu, sẽ là yếu tố chi phối khẩu vị rủi ro toàn cầu. Nhà đầu tư theo dõi sát phản ứng của giá dầu cùng các tài sản trú ẩn như vàng và đồng USD. Bên cạnh đó, thị trường cũng hướng tới dữ liệu lạm phát CPI tháng 5 của Mỹ công bố cuối tuần này — một dữ kiện quan trọng cho lộ trình chính sách của Fed.

Chúc các bạn một ngày giao dịch hiệu quả.

/cloudfront-us-east-2.images.arcpublishing.com/reuters/6F7S4UU7QBP3RJO2TF6W5XOQR4.jpg)