Chỉ số giá thực phẩm (FPI) của New Zealand cho tháng 5 năm 2023

- +0.3% m/m (dự kiến +0.3%, trước đó +0.5%)

- +12.1% y/y

19/06/2026. Thị trường bước vào phiên cuối tuần với tâm lý dịu lại sau cú sốc hawkish từ Fed: đồng USD đảo chiều giảm khi phần bù rủi ro địa chính trị tiếp tục được tháo gỡ nhờ thỏa thuận Iran - Mỹ, trong khi USD/JPY chao đảo mạnh quanh vùng nhạy cảm có thể kích hoạt can thiệp.

Phiên hôm qua: USD trả lại đà tăng sau FOMC, dầu lao về đáy nhiều tháng

Một ngày sau thông điệp hawkish của Fed, đồng USD bất ngờ quay đầu giảm trên diện rộng. Chỉ số DXY mất 0.80% trong phiên, lùi về quanh 97.70 khi phần bù rủi ro địa chính trị tiếp tục được tháo gỡ sau khi Iran và Mỹ ký Biên bản ghi nhớ (MoU) chấm dứt xung đột. Lực cầu trú ẩn suy yếu đã lấn át sức mạnh của USD vốn được hỗ trợ bởi lập trường thắt chặt của Fed.

Tâm điểm ngoại hối dồn vào USD/JPY. Cặp tiền tăng vọt từ vùng 160.60 lên đỉnh phiên 161.80 trong phiên Mỹ chiều thứ Năm, trước khi bất ngờ lao dốc về quanh 161.35 chỉ trong một nhịp bán mạnh và không có catalyst rõ ràng. Thị trường chia rẽ giữa các giả thuyết: can thiệp ngầm từ Bộ Tài chính Nhật, một quỹ lớn đóng vị thế, hay đơn thuần là lệnh dừng lỗ bị kích hoạt. Trước đó trong phiên Á, Chánh văn phòng Nội các Kihara đã cảnh báo Tokyo sẵn sàng hành động trước biến động tỷ giá quá mức, song khoảng cách thời gian khiến mối liên hệ trực tiếp khó được khẳng định. Hiện chưa có xác nhận chính thức nào về việc can thiệp.

Trên thị trường hàng hoá, dầu thô tiếp tục giảm, rơi xuống mức thấp nhất kể từ khi xung đột bùng phát ngày 28/02 khi phần bù rủi ro chiến tranh dần tan biến. Citigroup dự báo giá dầu có thể về vùng 60-65 USD/thùng vào quý 1/2027 nếu dòng chảy qua eo biển Hormuz được bình thường hóa theo thỏa thuận Iran - Mỹ. Dù vậy, rủi ro vẫn hiện hữu: Goldman Sachs cảnh báo Brent có thể vượt 130 USD nếu Hormuz không được khơi thông hoàn toàn, trong khi phía Iran giữ giọng điệu cứng rắn về tên lửa và uranium.

Ở các diễn biến khác, Ngân hàng Quốc gia Thụy Sĩ (SNB) giữ nguyên lãi suất chính sách ở mức 0% trong cuộc họp tháng 6 đúng như dự báo; Chủ tịch SNB Schlegel né tránh câu hỏi về khả năng bổ sung cam kết can thiệp ngoại hối. Tại Anh, tỷ lệ thất nghiệp ILO tháng 4 ở mức 4.9%, thấp hơn dự báo 5.0%.

Biến động tài sản chính (cuối phiên Mỹ)

Tâm điểm phiên hôm nay

Phiên Á sáng nay chứng kiến loạt phát tín hiệu cứng rắn về tỷ giá từ Nhật Bản: Bộ trưởng Tài chính Katayama tuyên bố sẵn sàng hành động quyết liệt trước các động thái đầu cơ trên thị trường ngoại hối, trong khi Phó Thống đốc BoJ Himino cảnh báo biến động của JPY hiện tác động đến lạm phát mạnh hơn trước đây. Lạm phát toàn phần tháng 5 của Nhật ở mức 1.5% so với cùng kỳ (lõi 1.4%), đúng dự báo, còn biên bản cuộc họp tháng 4 của BoJ cho thấy ba thành viên đã muốn hành động sớm.

Trong phần còn lại của phiên, nhà đầu tư tiếp tục theo dõi diễn biến USD/JPY quanh vùng can thiệp, phản ứng của vàng trước lợi suất thực, cùng các tin tức mới quanh thỏa thuận Iran - Mỹ và eo biển Hormuz — yếu tố then chốt với giá dầu.

Chúc các bạn một ngày giao dịch hiệu quả.

Chứng khoán Hoa Kỳ tăng điểm trong bối cảnh dữ liệu CPI tháng 5 tăng với tốc độ chậm nhất trong hai năm qua (+4% y/y so với dự báo là +4.1%), phản ánh áp lực giá đã giảm bớt và củng cố niềm tin Fed sẽ giữ nguyên lãi suất trong tuần này. Theo CME, thị trường hiện đang định giá hơn 90% khả năng Fed giữ nguyên lãi suất trong cuộc họp tháng 6. Nhóm cổ phiếu công nghệ tiếp tục có một phiên giao dịch tích cực khi lạm phát giảm và lãi suất chững lại thúc đẩy tâm lý risk-on trong lĩnh vực này. Chỉ số Dow Jones tăng lên mức cao nhất kể từ giữa tháng 2 đến nay:

Trên thị trường FX, USD suy yếu trên diện rộng từ đầu phiên Á và sau đó xóa mức giảm hơn 30 pip gây ra do báo cáo CPI Hoa Kỳ trong phần còn lại của phiên Mỹ. Áp lực lạm phát toàn phần giảm bớt nhưng lạm phát lõi vẫn cứng đầu khi +0.4% m/m và 5.3% y/y. Chốt phiên, đồng bạc xanh suy yếu trên diện rộng, ngoại trừ so với JPY. GBP mạnh nhất trong nhóm G7, được hỗ trợ nhờ USD giảm và dữ liệu lao động tháng 5 tại Anh cuối phiên Á. Số đơn xin trợ cấp thất nghiệp gây bất ngờ khi -13.6K trong tháng 5 so với dự báo +21.4K (mức giảm mạnh nhất từ tháng 8 năm ngoái đến nay) và tỷ lệ thất nghiệp giảm từ 3.9% xuống 3.8%, so với dự báo 4%. Các con số ghi nhận thúc đẩy khả năng BOE sẽ tăng lãi suất nhiều hơn trong tuần tới, trong khi Fed có thể sẽ giữ nguyên trong tuần này, đó là một tin tốt cho GBPUSD.

Vàng quét hai chiều sau báo cáo CPI Mỹ và giảm sâu (hơn $30) xuống $1940/oz do lợi suất đảo chiều tăng mạnh. Chốt phiên, kim loại quý giảm $14.15. xuống $1943.09./oz. Trên thị trường nợ, lợi suất 2 năm + 8.9bp lên mức cao nhất trong 03 tháng qua là 4.67%, lợi suất 10 năm +8bp lên 3.819%. Dầu thô hồi lại một phần sau ba phiên giảm liên tiếp, chốt phiên tăng $2.3 lên $69.42/thùng.

BTC nhanh chóng thoái lui xuống gần mức giá mở cửa trong ngày tại 25.9K sau khi tăng vọt lên 26.4K đầu phiên Mỹ.

Chỉ số giá thực phẩm (FPI) của New Zealand cho tháng 5 năm 2023

Nhận định của TD:

Deutsche Bank nhận định sẽ không có những thay đổi đối với chính sách tiền tệ hiện tại.

Dữ liệu Khảo sát niềm tin người tiêu dùng Úc ANZ - Roy Morgan tuần này:

Bình luận của ANZ về báo cáo:

Quyết định chính sách của Ủy ban Thị trường Mở Liên bang (FOMC) của Fed sẽ được công bố vào lúc:

Cuộc họp báo của Chủ tịch Fed Powell diễn ra ngay sau đó vào lúc:

Dữ liệu tài khoản vãng lai của New Zealand cho quý 1 năm 2023:

Cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) sẽ kết thúc vào Thứ Tư, ngày 14 tháng 6 năm 2023:

Quyết định chính sách sẽ được đưa ra vào:

Cuộc họp báo của Chủ tịch Fed Powell diễn ra sau đó nửa giờ

Nhận định của RBC sau dữ liệu CPI tháng 5 tại Hoa Kỳ được công bố tối qua:

Nhận định từ các nhà kinh tế học của Goldman Sachs:

Nhận định từ các nhà quản trị tài sản của Goldman Sachs:

Nhận định của Barclays đối với triển vọng dầu mỏ:

PBoC đã tiếp tục cắt giảm lãi suất liên ngân hàng sau khi hạ lãi suất reverse repo từ 2% xuống 1.9% sáng ngày hôm qua.

Cựu Tổng thống Hoa Kỳ Donald đã được trả tự do vô điều kiện sau khi phải đối mặt với 37 tội danh liên quan đến việc mất cắp các tài liệu mật.

Chính phủ Hoa Kỳ dự kiến sẽ mua vào 12 triệu thùng dầu mỏ (bao gồm cả 3 triệu đã được công bố vào tháng 8 và tháng 9) để bù lại 250 triệu thùng đã bán trước đó.

Quan chức BOE, Dhingra cho biết:

Trích dẫn phát biểu của Thống đốc BOE, Bailey:

Sự phục hồi của đồng đô la phản ánh sự gia tăng của lợi suất trái phiếu kho bạc. Lợi suất trái phiếu kì hạn 10 năm của Mỹ tăng 0.5 bps lên ngưỡng 3.77% từ mức đáy tại 3.68% sau CPI.

Nhìn vào đường cong của FED, có khoảng 65% khả năng Fed sẽ tăng lãi suất vào tháng 7 và điều đó không thay đổi nhiều, vì vậy có lẽ thị trường đang suy nghĩ nhiều hơn về lạm phát trong những tháng tới và khả năng lạm phát sẽ tiếp tục tăng.

USDCAD tiếp tục giảm trong phiên Âu, hiện đang dao động quanh mức 1.33396.

Sau đợt cắt giảm sản lượng bất ngờ, giá dầu có chút đình trệ và sau đó lao dốc mạnh vào ngày hôm qua. Tuy nhiên, trong hôm nay WTI hiện tăng 1.9% lên 68.40 đô la. Điều đó dẫn đến sự phục hồi của đường trung bình động 200 tuần, được thấy ở mức 67.31 đô la.

USDJPY đảo chiều tăng nhẹ trong phiên Âu, hiện đang dao động quanh 139.620.

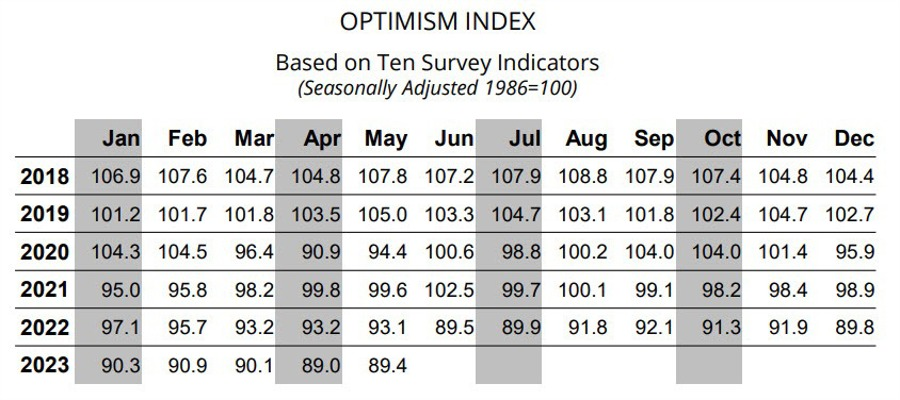

Đây là 17 tháng liên tiếp chỉ số này ở dưới mức trung bình trong 49 năm. NFIB lưu ý rằng các doanh nghiệp nhỏ rõ ràng đang suy thoái, bày tỏ mối lo ngại lớn đối với các điều kiện kinh doanh trong tương lai. Cho đến khi lạm phát hạ nhiệt và Fed tạm dừng chu kỳ thắt chặt, thì chỉ khi đó sự lạc quan mới bắt đầu cải thiện trở lại.

Dầu thô WTI tăng hơn 1% trong ngày, hiện giao dịch quanh mức $68.00/thùng.

Gói này được cho là bao gồm ít nhất một chục biện pháp kích thích, bao gồm cắt giảm lãi suất để hỗ trợ lĩnh vực bất động sản cũng như thúc đẩy nhu cầu trong nước. Được biết, một phần quan trọng của gói là hỗ trợ thị trường bất động sản nhưng kế hoạch vẫn chưa được hoàn thiện và có thể thay đổi.