- Tổng tiền gửi tại ngân hàng trung ương Thụy Sĩ tuần kết thúc ngày 11 tháng 8 ghi nhận mức 484.8 tỷ CHF, con số trước đo là 492.9 tỷ CHF

- Tiền gửi thanh toán trong nước ở mức 474.7 tỷ CHF

Chỉ số điều kiện hiện tại: -81.0 (dự báo -78.0)

Trước đó: -77.8

Chỉ số kỳ vọng: 10.5 (dự báo -6.0)

Trước đó: -10.2

Brian Armstrong, CEO của Coinbase cho biết ứng dụng này sẽ có rất nhiều đợt cập nhập cho trong hai tuần tiếp theo nhằm xử lý những vấn đề nhức nhối mà ứng dụng này đang gặp phải. Ông cũng cho biết sự kiến "OnchainSummer" vừa qua cũng đã chỉ ra những vấn đề còn tồn đọng của ứng dụng này và với cam kết mang lại trải nghiệm tốt nhất cho người dùng, ứng dụng này sẽ khắc phục những vấn đề đó.

Hợp đồng tương lai của Hoa Kỳ cũng đang giảm nhẹ với hợp đồng tương lai S&P 500 giảm 0.2% và hợp đồng tương lai Nasdaq hiện giảm 0.3%.

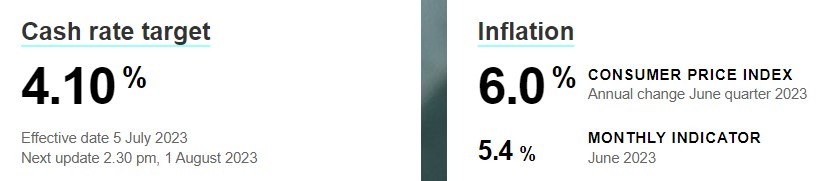

Giá bán buôn hàng năm được dự báo giảm 2.8% so với tháng 7 năm ngoái, chủ yếu do giá các sản phẩm dầu khoáng giảm mạnh. Tuy nhiên, hãy lưu ý rằng cơ quan thống kê của Đức sẽ điều chỉnh lại những con số này vào năm tới, theo đó giá bán buôn sẽ được điều chỉnh lại cho đến năm 2021. Báo cáo đầu tiên sẽ được công bố vào tháng 3 năm 2024.

Lịch kinh tế châu Âu hôm nay có:

Những rắc rối trong thị trường bất động sản của Trung Quốc gia tăng vào cuối tuần. Country Garden, nhà phát triển bất động sản tư nhân hàng đầu của Trung Quốc, cho biết rằng sẽ tạm dừng giao dịch 11 trái phiếu trong nước từ thứ Hai. Phản ứng trên các sàn giao dịch chứng khoán Trung Quốc diễn ra nhanh chóng, Shanghai Composite giảm khoảng 1.3% trong khi Hang Seng giảm 2.4%.

Tâm lý 'rủi ro' bị ảnh hưởng rộng hơn, nhất là với AUD/USD và NZD/USD trong phiên. Đồng đô la Mỹ cũng được chào giá rộng rãi, bổ sung vào mức tăng của ngày thứ Sáu (và tuần trước); EUR, CAD và GBP đều trượt giá. CAD bị ảnh hưởng nhiều bởi giá dầu giảm trong ngày.

Thị trường chứng khoán châu Á:

Nikkei 225 của Nhật Bản: -1%

Shanghai Composite của Trung Quốc: -1.3%

Hang Seng của Hồng Kông: -2.5%

KOSPI của Hàn Quốc: -1%

S&P/ASX 200 của Úc: -0.8%

Lợi suất trái phiếu kho bạc đồng loạt tăng. Lợi suất trái phiếu kỳ hạn 2 năm tăng 0.31% lên 4.914 trong khi lợi suất kỳ hạn 10 năm tăng 0.38%, hiện ở 4.174

Vàng hồi nhẹ, hiện ở $1,912.65

BTC duy trì trên 29.3K

Chứng khoán châu Á đồng loạt giảm:

MUFG đánh giá về việc Trung Quốc nới lỏng các hạn chế đối với du lịch quốc tế:

Vàng hồi nhẹ, hiện ở $1,912.17

NZD/USD chịu áp lực bán trong ngày thứ năm liên tiếp và giảm xuống mức thấp nhất kể từ tháng 11 năm 2022, gần với mức giữa 0.5900 trong phiên Á

Mối lo ngại ngày càng tăng về các điều kiện kinh tế ngày càng tồi tệ ở Trung Quốc tiếp tục làm suy yếu các loại tiền tệ đối cực, bao gồm cả Đô la New Zealand (NZD). Bên cạnh đó, việc chỉ số dịch vụ của Business NZ giảm xuống mức 47.8 trong tháng 7 – đánh dấu mức thấp nhất kể từ tháng 1 năm 2022 cho thấy nền kinh tế đang chậm lại cũng làm NZD suy yếu. Đà tăng mạnh mẽ của USD trong bối cảnh khẩu vị rủi ro ảm đạm gây áp lực lên NZD.

Các nhà phân tích TD dự báo rằng lãi suất của RBA đã đạt đỉnh dù thừa nhận vẫn có khả năng RBA tăng lãi suất vào tháng 11:

TD kết luận:

AUD/USD phá vỡ mức đáy trong 10 tuần dưới 0.6500 trong bối cảnh chứng khoán Trung Quốc giảm mạnh trước những thông tin cấu trong ngành bất động sản. Cặp tiền hiện giảm 0.555 trong ngày xuống 0.6457:

Chứng khoán châu Á đồng loạt giảm điểm giờ mở cửa:

Truyền thông Pakistan đưa tin rằng Nhà máy lọc dầu Pakistan đã từ chối nhập khẩu thêm dầu của Nga, vì lượng xăng sản xuất được ít hơn 20% so với dầu thô của Ả Rập.

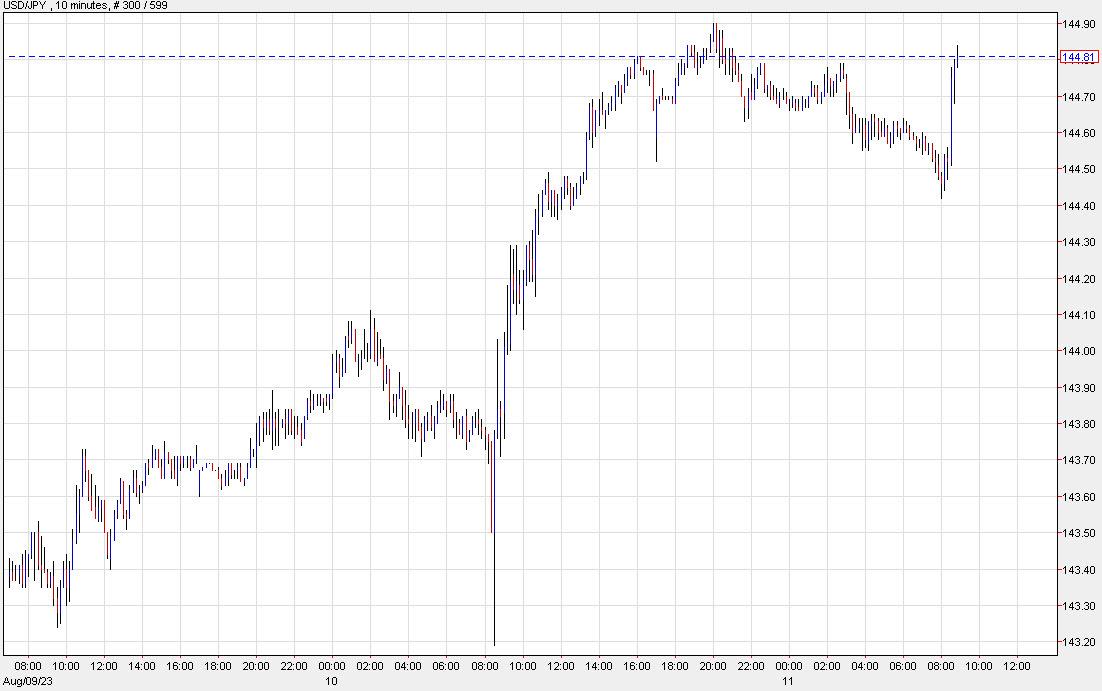

Việc USD/JPY bật tăng mạnh mẽ lên trên 145.20 vào đầu phiên đã làm gia tăng lo ngại về việc chính quyền Nhật Bản sẽ can thiệp để hỗ trợ đồng yên và đẩy USDJPY giảm nhẹ xuống 144.91 ở thời điểm hiện tại:

Tesla thông báo giảm giá 14,000 nhân dân tệ cho mỗi chiếc Tesla Model Y Long-range và Model Y Performance tại Trung Quốc.

Giá mới có hiệu lực từ hôm nay, ngày 14 tháng 8 năm 2023.

Chính quyền Tổng thống Mỹ Biden cho biết:

Tuần trước, Trung Quốc đã dỡ bỏ các hạn chế liên quan đến đại dịch đối với các chuyến du lịch theo nhóm từ nhiều quốc gia hơn, bao gồm Mỹ, Nhật Bản, Hàn Quốc và Úc.

Chứng khoán Mỹ đồng loạt giảm sau khi dữ liệu PPI tháng 7 của Mỹ được công bố cao hơn dự kiến. Dow Jones giảm 32 điểm, tương đương 0.1%. S&P 500 giảm 0.4% - chạm đáy trong tháng. Nasdaq Composite trượt 0.6% do đợt bán tháo cổ phiếu bán dẫn như Advanced Micro Devices, Nvidia và Micron. Tuy nhiên, Dow Jones và S&P500 đã tăng trở lại sau khi kết quả của cuộc khảo sát về tâm lý người tiêu dùng của Đại học Michigan ở mức 71.2 so với 71.0 dự kiến, trong khi chỉ số lạm phát 1 năm giảm xuống còn 3.3% và chỉ số lãi suất 5 năm giảm xuống còn 2.9%. S&P 500 giảm 0.11%, chốt phiên ở mức 4,464 điểm, Dow Jones tăng 105 điểm, tương đương 0.3% lên mức 35,281 điểm.

Trên thị trường FX, USD bật tăng mạnh mẽ sau tin PPI. Đồng bạc xanh cũng được hưởng lợi nhờ đà tăng của lợi suất trái phiếu kho bạc. GBP kết thúc phiên với tư cách là đồng tiền mạnh nhất, NZD yếu nhất trong nhóm tiền tệ chính. USD/JPY tăng chạm mức 145.00 nhưng không thể vượt qua mức đỉnh trong tháng 6 là 145.07. GBP tăng nhẹ nhưng yếu hơn so với hôm thứ 5 do đà phục hồi của USD. GBPUSD tăng 0.13% trong ngày, kết phiên ở 1.2678. NZDUSD giảm 0.65% xuống 0.5979.

Vàng suy yếu nhẹ, kết phiên ở mức $1912. Dầu thô WTI tăng 35 cent lên 83.17 USD. Lợi suất trái phiếu kho bạc kết phiên ở gần mức đỉnh trong ngày và không xa mức đỉnh của tuần trước đó khi các nhà đầu tư tiếp tục kỳ vọng nền kinh tế Mỹ "hạ cánh mềm". Lợi suất trái phiếu 10 năm của Mỹ tăng 8.8 điểm cơ bản lên 4.17%.

Bank of America (BoA) lập luận rằng mặc dù PPI bất ngờ tăng vọt nhưng Fed không có khả năng tăng lãi suất tại cuộc họp chính sách tiếp theo vào ngày 19-20 tháng 9:

Country Garden là nhà phát triển bất động sản tư nhân hàng đầu của Trung Quốc

Cuối tuần qua, Country Garden đã thông báo rằng sẽ tạm dừng giao dịch trái phiếu trong nước từ thứ 2 (14/8):

Country Garden cho biết vào thứ 3 tuần trước rằng họ không thanh toán hai đợt trái phiếu đáo hạn vào ngày 2 tháng 8, tổng trị giá 22.5 USD. Vào thứ 5 tuần trước, khoản lỗ của công ty được ước tính có thể lên tới 7.6 tỷ USD cho nửa đầu năm 2023. Cổ phiếu của công ty đạt mức thấp kỷ lục vào thứ 6 tuần trước với lo ngại gia tăng rằng công ty đang chuẩn bị tái cơ cấu nợ.

Dữ liệu tháng 7 là mức hoạt động thấp nhất của ngành kể từ tháng 1 năm 2022. Mức trung bình dài hạn là 53.5.

Nhận xét của BusinessNZ:

Cuộc họp chính sách của RBNZ sẽ diễn ra vào 9:00 sáng này thứ 4 tuần này (16/8).

Viện Nghiên cứu Kinh tế New Zealand (NZIER) cho biết:

Trong khi Saudi Arabia tiếp tục cắt giảm và gia hạn cắt giảm nguồn cung, thì Iran đang đẩy mạnh xuất khẩu với tốc độ ngày càng tăng.

Phương tiện truyền thông vùng Vịnh (Al Arabiya) đã đưa tin vào cuối tuần qua, trích lời người đứng đầu Tổ chức Kế hoạch và Ngân sách của Iran:

Các nhà phân tích của GS kỳ vọng Ủy ban Thị trường mở Liên bang (FOMC) sẽ bắt đầu chu kỳ cắt giảm lãi suất vào cuối tháng 6 năm sau. Các đợt cắt giảm lãi suất tiếp theo sẽ diễn ra sau đó với tốc độ tăng dần, có thể là một lần mỗi quý. GS lập luận rằng Fed sẽ muốn cắt giảm một khi lạm phát tiến gần hơn đến mức mục tiêu để bình thường hóa lãi suất.

Cuộc khảo sát về tâm lý người tiêu dùng của Đại học Michigan tăng hơn ở mức 71.2 so với 71,0 dự kiến, trong khi chỉ số lạm phát 1 năm giảm xuống còn 3.3% và chỉ số lãi suất 5 năm giảm xuống còn 2.9%.

Trong mọi trường hợp, các chứng khoán đã tăng trở lại và S&P 500 hiện đang ở trong vùng tích cực, tăng 2 điểm lên mốc 4472.

S&P 500 đang trên đà đóng cửa ở mức thấp nhất kể từ ngày 11 tháng 7.

Lợi suất 10 năm của trái phiếu Mỹ tăng 6 điểm cơ bản lên 4.14%.

Lợi suất trái phiếu 10 năm của Hoa Kỳ đã tăng lên 4.15% và USD cũng tăng mạnh hơn trước đó.