PMI sản xuất Tây Ban Nha tháng 5/2026: 51.2 vs kỳ vọng 52.0

Chỉ số PMI sản xuất của Tây Ban Nha tháng 5/2026 đạt 51.2, thấp hơn kỳ vọng 52.0 của thị trường và giảm nhẹ so với mức 51.7 của tháng trước.

Chỉ số PMI sản xuất của Tây Ban Nha tháng 5/2026 đạt 51.2, thấp hơn kỳ vọng 52.0 của thị trường và giảm nhẹ so với mức 51.7 của tháng trước.

Lạm phát lõi của Nhật Bản duy trì dưới mục tiêu 2% của Ngân hàng Trung ương Nhật Bản (BOJ) trong tháng thứ hai liên tiếp vào tháng 3, khi các khoản trợ cấp nhiên liệu của chính phủ và đà hạ nhiệt của giá thực phẩm phần nào giúp giảm áp lực từ cú sốc năng lượng do chiến sự Iran. Tuy nhiên, khoảng “dễ thở” này được cho là chỉ mang tính tạm thời.

Chỉ số CPI lõi (loại trừ thực phẩm tươi sống) tăng 1.8% so với cùng kỳ năm trước trong tháng 3, đúng với dự báo và cao hơn mức 1,6% của tháng 2. Lạm phát toàn phần đạt 1,5%, tăng từ 1.3% trước đó. Trong khi đó, thước đo lõi hơn (loại trừ cả thực phẩm và năng lượng) giảm nhẹ xuống 2.4% từ 2.5%, ghi nhận mức tăng chậm nhất kể từ tháng 12/2024.

Bề ngoài, dữ liệu có vẻ ổn định, nhưng áp lực chi phí bên dưới đang gia tăng đáng kể. Xung đột Iran đã khiến Eo biển Hormuz—tuyến vận chuyển chiếm khoảng 20% dòng chảy dầu khí toàn cầu—bị gián đoạn, đẩy giá dầu tăng mạnh và làm gia tăng chi phí đầu vào cho các doanh nghiệp Nhật Bản vốn phụ thuộc lớn vào năng lượng nhập khẩu từ Trung Đông. Lạm phát bán buôn tại Nhật đã tăng mạnh trong tháng 3, đóng vai trò chỉ báo sớm cho đà tăng của giá tiêu dùng trong thời gian tới.

Masato Koike, chuyên gia kinh tế cấp cao tại Sompo Institute Plus, cho rằng áp lực chi phí từ xung đột Trung Đông sẽ lan rộng ra nhiều nhóm hàng hóa, không chỉ riêng năng lượng. Dù các gói trợ cấp của chính phủ có thể giúp giảm bớt phần nào áp lực, nhưng khó có thể bù đắp, làm dấy lên nguy cơ tiền lương thực giảm nếu giá cả tăng nhanh hơn thu nhập.

Dữ liệu tháng 3 được công bố ngay trước cuộc họp chính sách ngày 27–28/4 của BOJ, nơi thị trường gần như chắc chắn kỳ vọng lãi suất sẽ được giữ nguyên ở mức 0.75%. Tuy nhiên, ngân hàng trung ương nhiều khả năng sẽ phát tín hiệu “diều hâu” hơn, chuẩn bị cho khả năng tăng lãi suất ngay từ tháng 6, thông qua việc điều chỉnh tăng dự báo lạm phát và nhấn mạnh sự linh hoạt trong điều hành chính sách.

Bối cảnh này phản ánh thế khó của BOJ: vừa phải hỗ trợ tăng trưởng, vừa đối mặt với áp lực lạm phát gia tăng từ bên ngoài. Sau khi chấm dứt chính sách nới lỏng kéo dài và nâng lãi suất lên 0.75% vào cuối năm 2025, BOJ đang hướng tới mức lãi suất trung lập khoảng 1.5%. Tuy nhiên, cú sốc năng lượng từ chiến sự Iran đang làm phức tạp lộ trình này khi bổ sung thêm áp lực lạm phát vào nền kinh tế vốn đã duy trì mức giá cao trong nhiều năm.

Tổng thể, dữ liệu hiện tại chưa tạo áp lực phải hành động ngay, nhưng triển vọng phía trước lại kém “dễ chịu” hơn nhiều. Lạm phát được dự báo sẽ tăng trở lại vượt mục tiêu trong các tháng tới, củng cố khả năng BOJ nâng lãi suất vào giữa năm và tiếp tục gây áp lực lên lợi suất trái phiếu ngắn hạn. Với đồng yên, bối cảnh này khá nhạy cảm: giữ nguyên lãi suất trong ngắn hạn nhưng thiên hướng thắt chặt trong tương lai có thể tạo biến động mạnh nếu thông điệp chính sách thay đổi.

Lệnh ngừng bắn giữa Lebanon và Israel đã được gia hạn thêm ba tuần sau các cuộc đàm phán do Mỹ làm trung gian tại Nhà Trắng, theo thông báo của Tổng thống Donald Trump vào thứ Năm. Việc gia hạn này giúp tránh nguy cơ thỏa thuận sụp đổ khi thời hạn cũ dự kiến kết thúc vào Chủ nhật, dù tình hình thực địa vẫn căng thẳng và các bất đồng cốt lõi chưa được giải quyết.

Ông Trump đã chủ trì cuộc gặp tại Phòng Bầu dục với sự tham dự của đại sứ Israel và Lebanon tại Washington, cùng các quan chức cấp cao Mỹ như Phó Tổng thống JD Vance, Ngoại trưởng Marco Rubio và các đặc phái viên khu vực. Điều này cho thấy Washington vẫn đang tích cực can dự nhằm ổn định mặt trận Lebanon. Ông Trump cho biết cuộc họp diễn ra tích cực và bày tỏ kỳ vọng sẽ tiếp tục đón lãnh đạo hai nước trong thời gian tới.

Tuy nhiên, thông báo được đưa ra trong bối cảnh tình hình leo thang trên thực địa. Thứ Tư vừa qua là ngày đẫm máu nhất kể từ khi thỏa thuận ngừng bắn ngày 16/4 có hiệu lực, với 5 người thiệt mạng, bao gồm nhà báo Amal Khalil. Hezbollah xác nhận đã tiến hành nhiều cuộc tấn công đáp trả tại miền nam Lebanon, cho thấy thỏa thuận hiện tại vẫn rất mong manh.

Hezbollah cho biết ủng hộ việc duy trì lệnh ngừng bắn, nhưng với điều kiện Israel phải tuân thủ đầy đủ—bao gồm chấm dứt các cuộc không kích, ám sát và phá hủy làng mạc. Trong khi đó, Israel vẫn duy trì một vùng đệm sâu 5–10 km داخل lãnh thổ Lebanon với lý do đảm bảo an ninh.

Về dài hạn, Lebanon muốn Israel rút quân hoàn toàn, trả tự do cho các tù nhân và xác lập ranh giới lãnh thổ rõ ràng. Ngược lại, Israel đặt mục tiêu giải giáp Hezbollah và thiết lập nền tảng cho một thỏa thuận hòa bình lâu dài—hai mục tiêu vẫn còn cách xa nhau. Kể từ khi xung đột tái bùng phát vào ngày 2/3, đã có gần 2.500 người thiệt mạng tại Lebanon, phản ánh mức độ nghiêm trọng của cuộc khủng hoảng.

Liên quan đến chiến sự, hiện gần như không ai thực sự nắm rõ tình hình. Tổng thống Trump liên tục cho biết đang chờ phản hồi từ Iran về đàm phán, trong khi phía Iran khẳng định sẽ không thương lượng cho đến khi lệnh phong tỏa được dỡ bỏ. Đồng thời, xuất hiện “cuộc chiến thông tin” về mức độ đoàn kết nội bộ, khi Trump và một số báo cáo từ Israel nhấn mạnh bất ổn, nhưng các lãnh đạo cấp cao của Iran lại khẳng định sự thống nhất. Điều này khiến thị trường nghi ngờ rằng thực tế có thể phức tạp hơn những gì được công bố.

Những biến động mạnh nhất trong ngày—giá dầu tăng vọt và chứng khoán chạm đáy—xuất hiện sau thông tin từ Israel cho rằng lãnh đạo quốc hội Iran đã rút khỏi tiến trình đàm phán. Cùng thời điểm, có báo cáo ngắn về việc Iran kích hoạt hệ thống phòng không và một cuộc tấn công từ Israel, nhưng sau đó được đính chính là hoạt động thử nghiệm.

Thị trường sau đó có sự hồi phục nhưng không hoàn toàn. Về mặt kinh tế, các bình luận từ doanh nghiệp nhìn chung vẫn tích cực, trong khi chỉ số PMI sản xuất của S&P Global cho thấy sức mạnh đáng kể.

Xét tổng thể, giá dầu đã tăng phiên thứ ba liên tiếp, với WTI lên 96.96 USD, xóa sạch đà giảm trước đó khi có tin Eo biển Hormuz mở lại. Chứng khoán giảm điểm trong ngày nhưng diễn biến phân hóa mạnh do chênh lệch kết quả kinh doanh giữa các doanh nghiệp. Sau giờ giao dịch, cổ phiếu Intel tăng vọt nhờ doanh thu tích cực, trong khi cổ phiếu Avis giảm mạnh sau khi hiện tượng “short squeeze” kết thúc.

Trên thị trường tiền tệ, đồng euro tiếp tục suy yếu, trong khi lợi suất trái phiếu Mỹ tăng trở lại—cả hai đều phản ánh tâm lý lo ngại liên quan đến căng thẳng địa chính trị.

Diễn biến thị trường:

Thị trường chứng khoán hôm nay chứng kiến một bức tranh hoàn toàn trái ngược: trong khi nhóm cổ phiếu công nghệ chật vật, thì các nhóm ngành tiêu dùng lại thể hiện sức mạnh tương đối. Bản đồ nhiệt (heatmap) của thị trường cho thấy sắc đỏ tiêu cực bao trùm lĩnh vực công nghệ, hoàn toàn trái lập với đà tăng điểm ở các nhóm ngành hàng tiêu dùng thiết yếu (consumer defensive) và tiêu dùng theo chu kỳ (consumer cyclical).

💻 Công nghệ: Nhóm công nghệ ghi nhận nhịp điều chỉnh đáng chú ý, với sự sụt giảm của các "ông lớn" như Microsoft (MSFT) mất 3.31% và Oracle (ORCL) giảm tới 5.02%. Tuy nhiên, hãng sản xuất chip Advanced Micro Devices (AMD) lại đi ngược dòng với mức tăng 0.84%, báo hiệu dòng tiền của nhà đầu tư đang nhắm đến các mục tiêu cụ thể trong không gian bán dẫn.

🏦 Tài chính: Nhóm này cho thấy diễn biến phân hóa rõ nét. Cổ phiếu JPMorgan Chase (JPM) nhích thêm 0.53%, trong khi Visa (V) lại lùi bước 1.16%. Điểm sáng là Berkshire Hathaway (BRK.B) ghi nhận mức tăng tích cực 1.14%, phản ánh tâm lý lạc quan nhất định đối với các định chế tài chính đa ngành.

🛍️ Tiêu dùng (Thiết yếu & Theo chu kỳ): Đây là điểm sáng rực rỡ của thị trường, với Walmart (WMT) tăng 1.10% và Coca-Cola (KO) bứt phá 2.16%. Kết quả này cho thấy xu hướng tìm kiếm "nơi trú ẩn an toàn" của dòng vốn giữa lúc thị trường chung biến động mạnh.

Xu hướng thị trường

Nhìn chung, tâm lý thị trường đang có sự đan xen, đặc trưng bởi góc nhìn bi quan ở nhóm công nghệ và sự lạc quan tại nhóm hàng tiêu dùng. Các nhà đầu tư dường như đang phòng ngừa rủi ro biến động của nhóm công nghệ bằng cách dịch chuyển dòng vốn sang các lĩnh vực vốn có lịch sử ổn định cao như hàng tiêu dùng. Sự lạc quan đầy thận trọng này đối với các cổ phiếu liên quan đến tiêu dùng có thể phản ánh niềm tin của giới đầu tư vào nhu cầu vững chắc đối với các mặt hàng thiết yếu, ngay cả trong bối cảnh bức tranh kinh tế vĩ mô còn nhiều bất định.

PMI Sản xuất: 54.0 so với dự báo 52.5 — mức cao nhất kể từ tháng 5/2022.

PMI Sản xuất kỳ trước: 52.4.

PMI Hỗn hợp (Composite): 52.0 so với dự báo 50.5.

PMI Hỗn hợp kỳ trước: 51.4.

Việc làm cơ bản đi ngang trong tháng thứ hai liên tiếp.

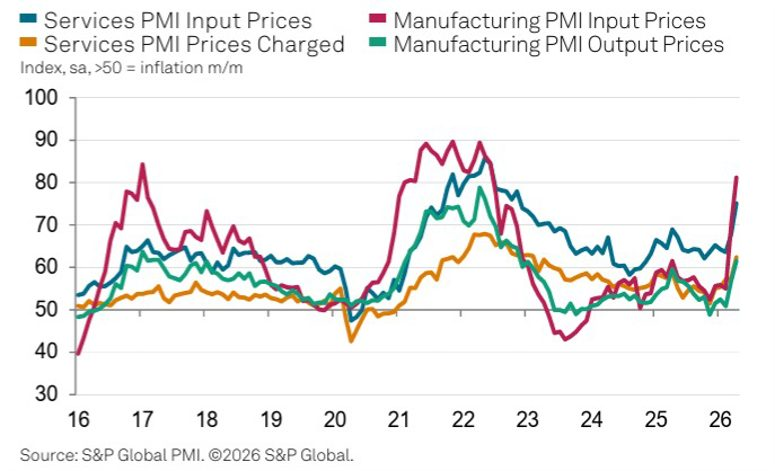

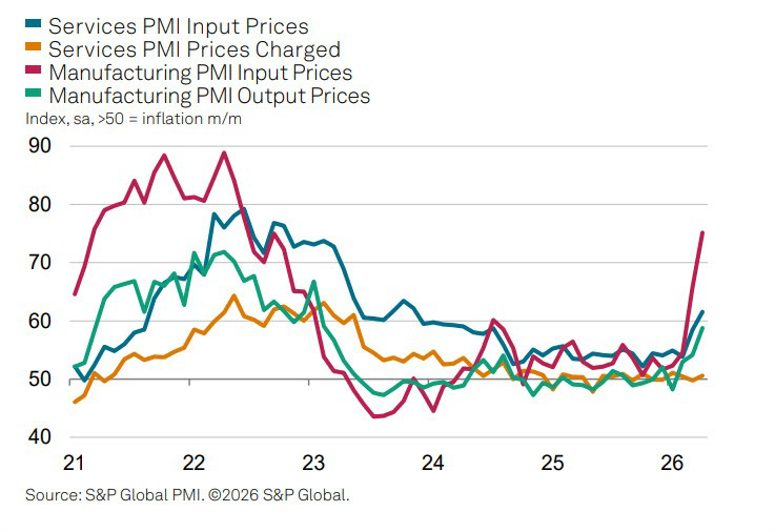

Lạm phát chi phí đầu vào chạm mức cao nhất trong 11 tháng.

Giá đầu ra tăng với tốc độ nhanh nhất kể từ tháng 7/2022.

Chỉ số PMI dịch vụ chạm mức cao nhất trong hai tháng là một bất ngờ tích cực, nhưng điểm nhấn thực sự của bản báo cáo lại nằm ở lĩnh vực sản xuất với kết quả tốt nhất trong gần 4 năm qua. Xuyên suốt khoảng thời gian đó, lĩnh vực sản xuất của Mỹ phần lớn chìm trong tình trạng rệu rã mang hơi hướng suy thoái. Do đó, đây là một tín hiệu khả quan cho thấy ngành này đang bước sang trang mới, bất chấp việc giá năng lượng leo thang. Tuy nhiên, cần lưu ý một "chi tiết ẩn": phần lớn sự bùng nổ của các đơn đặt hàng mới xuất phát từ động thái mua gom hoảng loạn (panic-buying) của các doanh nghiệp nhằm đón đầu tình trạng thiếu hụt nguồn cung và bão giá do chiến tranh gây ra.

Đáng tiếc thay, mảng dịch vụ — vốn là động lực tăng trưởng thực sự của nền kinh tế Mỹ — lại gần như chỉ nhích nhẹ khỏi mức đáy, đồng thời tốc độ tăng trưởng hoạt động kinh doanh mới cũng ghi nhận mức chậm nhất trong hai năm qua.

Câu chuyện quan trọng hơn nằm ở khía cạnh giá cả. Giá đầu ra đã ghi nhận mức tăng mạnh nhất kể từ giữa năm 2022, trong khi chi phí đầu vào cũng chạm đỉnh 11 tháng. Chuỗi cung ứng đang rơi vào tình trạng tắc nghẽn nghiêm trọng, gợi nhớ lại mớ hỗn độn ở thời kỳ hậu đại dịch.

Chuyên gia kinh tế trưởng phụ trách khảo sát, Chris Williamson, đã tóm tắt bài toán khó của Cục Dự trữ Liên bang Mỹ (Fed) một cách súc tích:

"Việc phải cân bằng giữa rủi ro lạm phát tăng vọt và sự suy yếu tiềm ẩn của đà tăng trưởng kinh tế đang đẩy các nhà hoạch định chính sách của Fed vào một tình thế tiến thoái lưỡng nan ngày càng gay gắt. Tuy nhiên, nếu lạm phát tiếp tục diễn biến theo quỹ đạo mà chỉ số PMI đang báo hiệu, trong khi nền kinh tế chỉ duy trì được mức tăng trưởng khiêm tốn, thì việc biện minh cho các đợt cắt giảm lãi suất sẽ ngày càng trở nên khó khăn hơn."

Báo cáo khảo sát nhận định dữ liệu này tương đồng với kịch bản "tăng trưởng vượt mức 1%". Dù không phải là một con số quá bùng nổ, nhưng đó vẫn là sự tăng trưởng, chỉ tiếc là nó đang đi kèm với tình trạng giá cả tăng vọt.

Đường trung bình động 4 tuần của số đơn xin trợ cấp thất nghiệp lần đầu: 210.75K, so với mức 210.0K của tuần trước.

Số đơn xin trợ cấp thất nghiệp tiếp tục: 1.821 triệu, so với dự báo 1.820 triệu.

Tuần trước: 1.809 triệu (được điều chỉnh từ mức 1.818 triệu).

Dữ liệu này tiếp tục phản ánh một xu hướng việc làm ổn định - dường như thị trường lao động đang ở trạng thái "không tuyển mới cũng không sa thải".

Đi sâu vào số đơn xin trợ cấp thất nghiệp tiếp tục, con số sơ bộ về số người thất nghiệp có bảo hiểm (đã điều chỉnh theo yếu tố mùa vụ) trong tuần kết thúc vào ngày 11/4 đạt 1,821,000, tăng 12,000 so với mức đã được điều chỉnh của tuần trước đó. Số liệu của tuần trước đó cũng được điều chỉnh giảm 9,000, từ 1,818,000 xuống còn 1,809,000.

Đường trung bình động 4 tuần ở mức 1,812,250, tăng 1,250 so với mức trung bình đã điều chỉnh của tuần trước. Mức trung bình của tuần trước đó đã được điều chỉnh giảm 2,250, từ 1,813,250 xuống còn 1,811,000.

Xét theo từng tiểu bang, những nơi ghi nhận mức tăng lớn nhất về số đơn xin trợ cấp thất nghiệp lần đầu trong tuần kết thúc vào ngày 11/4 là New York (+8,145), Connecticut (+1,747), Georgia (+1,288), Virginia (+1,227) và Texas (+1,074). Ở chiều ngược lại, mức giảm mạnh nhất được ghi nhận tại Oregon (-3,773), Illinois (-2,112), Maryland (-910), New Jersey (-864) và Ohio (-492).

Giá vàng tăng mạnh lên 4,732 USD/oz trong phiên

Tổng thống Trump đã viện dẫn sự "rạn nứt" trong giới lãnh đạo Iran là nguyên nhân dẫn đến quyết định gia hạn lệnh ngừng bắn. Tuy nhiên, mới vào ngày hôm qua, Nhà Trắng lại lên tiếng khẳng định họ biết rõ mình đang đàm phán đúng người. Giờ đây, với sự xuất hiện của báo cáo này, mọi thứ dường như đã trở nên rõ ràng và logic hơn: Iran luôn kiên quyết lấy nền hòa bình tại Lebanon và việc dỡ bỏ các lệnh phong tỏa làm điều kiện tiên quyết trước khi bước vào bàn đàm phán.

Bức tranh Thị trường

Lại là một phiên giao dịch căng thẳng khác tại Châu Âu, khi các thị trường tiếp tục bị kìm kẹp bởi cuộc xung đột Mỹ - Iran. Không có bất kỳ diễn biến mới nào khi vòng đàm phán tiếp theo vẫn đang rơi vào tình trạng lơ lửng. Sự bế tắc này xuất phát từ việc Iran tiếp tục giữ thái độ cứng rắn, yêu cầu Mỹ phải dỡ bỏ lệnh phong tỏa hàng hải trước khi bước vào bàn đàm phán.

Trong khi đó, Eo biển Hormuz trên thực tế vẫn đang trong tình trạng đóng cửa, và điều này tiếp tục khiến tâm lý thị trường chung luôn trong trạng thái lo âu, với sự lạc quan mong manh hiện trông khá lung lay.

Giá dầu một lần nữa bật tăng mạnh trong ngày với dầu Brent vọt 1.1% lên mốc 103.05 USD và dầu thô WTI bứt phá 1.2% lên 94.13 USD.

Mặc dù thị trường chứng khoán đã phớt lờ những lo ngại vào ngày hôm qua, chúng ta đang bắt đầu chứng kiến một vài dấu hiệu căng thẳng trong ngày hôm nay. Điều này xảy ra sau một đợt hoảng loạn vì tin giả trong phiên giao dịch sớm tại Châu Á về tên lửa của Iran, nhưng chừng đó cũng đã đủ để phơi bày sự lạc quan yếu ớt và mong manh vốn là nền tảng cho đà phục hồi của các tài sản rủi ro trong tuần qua.

Các chỉ số chứng khoán Châu Âu đồng loạt chìm trong sắc đỏ hôm nay, với hợp đồng tương lai S&P 500 hiện cũng đang giảm 0.5%. Điều này báo hiệu một tâm lý thận trọng hơn trước thềm phiên giao dịch tại Mỹ vào tối nay (theo giờ Việt Nam), với tâm điểm chú ý dồn vào báo cáo thu nhập của Tesla.

Trên các thị trường khác, đồng USD đang duy trì đà tăng nhẹ và giữ vững thành quả từ ngày hôm qua. Tỷ giá EUR/USD giảm 0.2% xuống 1.1680 và USD/JPY nhích 0.1% lên vùng 159.70, trong đó diễn biến của đồng Yen một lần nữa châm ngòi cho các động thái can thiệp bằng lời nói từ Tokyo. Trong khi đó, AUD/USD rớt 0.3% xuống mức 0.7138 khi tâm lý rủi ro tiếp tục duy trì thế phòng thủ trong phiên giao dịch này.

Ở những nơi khác, nhóm kim loại quý cũng đang hứng chịu áp lực bán tháo, với giá vàng giảm 0.8% xuống 4,699 USD và giá bạc trượt sâu 4.0% xuống 74.60 USD trong ngày.

Mọi sự chú ý sẽ tiếp tục đổ dồn vào các dòng tin nóng xoay quanh Mỹ - Iran cho đến cuối tuần này.

Bức tranh cơ bản

Giá bạc đã tiếp tục chịu sức ép mới vào thứ Ba vừa qua sau khi thị trường hoảng sợ đôi chút trước việc Iran từ chối tham gia các cuộc đàm phán tại Islamabad, nguyên nhân xuất phát từ lệnh phong tỏa của Mỹ tại Eo biển Hormuz.

Phần lớn đà lao dốc sau đó đã được thu hẹp khi ông Trump gia hạn lệnh ngừng bắn nhằm cho Iran thêm thời gian đưa ra đề xuất chấm dứt chiến tranh, nhưng vẫn kiên quyết không dỡ bỏ lệnh phong tỏa. Không có thời hạn chót cụ thể cho lần gia hạn mới nhất này, do đó chúng ta có thể sẽ tiếp tục mắc kẹt trong tình thế mới này cho đến khi bom đạn thực sự rơi trở lại hoặc hai bên cuối cùng cũng đạt được thỏa thuận.

Hiện tại, thiên hướng ngắn hạn đang dao động từ trung lập đến giảm giá khi chúng ta tiến gần về cuối tuần mà không có bất kỳ dấu hiệu rõ ràng nào về sự cải thiện trong các mối quan hệ, cùng với đó là những kỳ vọng về việc tăng lãi suất trên toàn cầu đang liên tục kìm hãm đà tăng. Tuy nhiên, rủi ro giảm giá vẫn sẽ bị hạn chế giữa những kỳ vọng tích cực nhờ vào lệnh ngừng bắn vô thời hạn.

Nhìn về phía trước, một nghị quyết hòa bình có thể sẽ kích hoạt một đợt phục hồi hướng tới mốc 96.00, trong khi việc quay trở lại tình trạng giao tranh rất có thể sẽ đẩy giá lùi sâu xuống các mức đáy mới.

Phân tích kỹ thuật giá Bạc

Khung thời gian Ngày (Daily):

Trên biểu đồ ngày, chúng ta có thể thấy giá bạc đã trượt xuống dưới ngưỡng quan trọng 78.00 và mở ra cánh cửa tiến tới những mức đáy mới. Phe bán đã ồ ạt nhập cuộc trong nhịp bứt phá xuống dưới này, nhắm mục tiêu tới đường xu hướng tăng chủ đạo quanh mốc 67.00. Nếu giá chạm đến khu vực đó, có thể kỳ vọng phe mua sẽ nhảy vào với một mức rủi ro được ấn định ngay dưới đường xu hướng nhằm đón đầu một đợt phục hồi tiến lên mốc 96.00. Ở chiều ngược lại, phe bán sẽ tìm kiếm một cú bứt phá xuống dưới để nới rộng đà giảm xuống đường xu hướng tiếp theo quanh ngưỡng 55.00.

Khung thời gian 4 Giờ (H4):

Trên biểu đồ 4 giờ, giá đã xuyên thủng đường xu hướng tăng vốn từng định hình động lượng tăng giá trước đó. Mục tiêu tự nhiên đầu tiên của phe bán sẽ là mức dao động tại 72.55. Đây là vùng mà chúng ta có thể kỳ vọng phe mua sẽ bước vào với mức rủi ro được xác định chặt chẽ ngay dưới ngưỡng này, nhằm thiết lập vị thế cho một nhịp kéo ngược (pullback) về lại ngưỡng kháng cự 78.00. Ngược lại, phe bán sẽ đợi một cú phá vỡ để gia tăng các lệnh cược giảm hướng tới mốc 68.00 tiếp theo.

Khung thời gian 1 Giờ (H1):

Trên biểu đồ 1 giờ, chúng ta có một đường xu hướng giảm phụ (minor downward trendline) đang định hình động lượng giảm giá hiện tại trên khung thời gian này. Phe bán rất có thể sẽ tiếp tục dựa vào đường xu hướng này làm điểm tựa để duy trì áp lực đẩy giá xuống các mức đáy mới, trong khi phe mua sẽ chực chờ một cú bứt phá lên trên để nới rộng nhịp phục hồi lên đường xu hướng giảm tiếp theo quanh mốc 77.00. (Lưu ý: Các đường màu đỏ xác định phạm vi dao động trung bình ngày - ADR cho phiên giao dịch hôm nay).

Điểm nóng sắp tới

Hôm nay (thứ Năm), thị trường sẽ đón nhận số liệu Số đơn xin trợ cấp thất nghiệp mới nhất và chỉ số PMI của Mỹ, nhưng trọng tâm chú ý của giới đầu tư chắc chắn vẫn sẽ tiếp tục đổ dồn vào các dòng tin nóng xoay quanh bàn cờ địa chính trị Mỹ - Iran.

Những phát biểu đáng chú ý:

Lời cảnh báo này thực chất không có gì mới mẻ và nó xuất hiện trong bối cảnh tỷ giá USD/JPY đang nhích dần về mốc 160 một lần nữa trong tuần này. Cặp tiền tệ này vẫn đang đe dọa tiếp tục bứt phá bất chấp sự suy yếu nhất định của đồng USD vào đầu tháng 4. Điều này xảy ra khi bản thân đồng Yen đang chật vật để thoát khỏi vùng đáy giữa bối cảnh nền kinh tế Nhật Bản phải gánh chịu những thiệt hại nặng nề từ sự leo thang của giá năng lượng.

Đối với bình luận của bà về việc các đợt can thiệp trong quá khứ mang lại hiệu quả, bà ấy không hề sai. Tuy nhiên, cần phải chỉ ra rõ rằng nhận định đó không phản ánh toàn bộ bức tranh thực tế.

Như đã thấy ở các nỗ lực can thiệp trước đây, tác động của chúng lên đồng Yen là ngay lập tức nhưng thường chỉ mang tính tạm thời. Trong lần gần đây nhất vào tháng 7/2024, sự can thiệp từ Tokyo đã khiến cặp tỷ giá USD/JPY giảm từ 159 xuống 140 trong khoảng ba tháng. Tuy nhiên, chúng ta đã chứng kiến mức giảm đó gần như bị "xóa sổ" hoàn toàn khi bước sang đầu tháng 1/2025. Vì vậy, hãy đặc biệt lưu tâm đến điều này.

Và trong bối cảnh hiện tại, tôi có thể hình dung rằng bất kỳ động thái can thiệp thực tế nào cũng sẽ mang lại tác động hạn chế hơn. Cần nhớ rằng, làn sóng "giao dịch Takaichi" vẫn đang âm thầm vận động phía sau cùng với hàng loạt các yếu tố tiêu cực khác đang hợp lực kìm hãm đà phục hồi của đồng Yen.

Dữ liệu PMI sản xuất tháng 4 trước đó đã phản ánh một sự khởi sắc đáng kể trong hoạt động kinh doanh tổng thể. Tuy nhiên, điều này lại che đậy đi thực trạng bên trong, khi mà những điều kiện "tốt hơn" này phần lớn được thúc đẩy bởi việc các công ty đẩy nhanh tiến độ các đơn đặt hàng. Việc gom hàng sớm này chủ yếu xuất phát từ mong muốn xây dựng hàng tồn kho dự phòng nhằm đón đầu rủi ro giá cả leo thang và những nút thắt nguồn cung do hệ lụy từ chiến tranh.

Dữ liệu mới nhất từ Liên đoàn Công nghiệp Anh (CBI) đã phản ánh rõ nét hơn về tâm lý kinh doanh và bức tranh thực sự không mấy khả quan. Chỉ số kỳ vọng về khối lượng sản lượng trong ba tháng tới đã ghi nhận mức sụt giảm sâu xuống -20, rớt mạnh so với mức -3 trong báo cáo trước đó.

Trong khi đó, sự lạc quan về tình hình kinh doanh và triển vọng xuất khẩu đã lao dốc với tốc độ nhanh nhất kể từ khi đại dịch Covid bùng phát.

Thêm vào đó, kỳ vọng về giá cả đầu ra đã bứt phá lên mức +32 trong tháng 4, so với mức +12 của tháng 3. Cú vọt này đánh dấu mức tăng trong một tháng lớn nhất kể từ khi CBI bắt đầu thu thập dữ liệu vào năm 1975. Một con số thực sự đáng báo động. Và hoàn toàn có cơ sở để kỳ vọng rằng gánh nặng này rốt cuộc sẽ được trút lên vai người tiêu dùng thông qua việc tăng giá bán lẻ.

Cuộc khảo sát hàng quý cũng tiết lộ rằng ý định chi tiêu của các doanh nghiệp cho các hạng mục xây dựng, nhà xưởng & máy móc, cũng như đào tạo nhân sự đang ở mức yếu nhất kể từ tháng 4/2020. Đồng thời, chi phí đơn vị được dự báo sẽ leo thang với tốc độ nhanh nhất trong hơn ba năm qua vào quý sắp tới.

Nhìn chung, tất cả những yếu tố này đều chỉ ra những giằng co và khó khăn sắp tới đối với ngành công nghiệp Vương quốc Anh khi áp lực giá cả cao bắt đầu "cắn xén" biên lợi nhuận và sẽ tạo sức ép kép lên các điều kiện nhu cầu vào một thời điểm nào đó. Ngân hàng Trung ương Anh (BoE) phần lớn sẽ muốn né tránh các cuộc thảo luận về rủi ro đình lạm, nhưng nếu tình trạng này vẫn duy trì và cuộc chiến ở Trung Đông tiếp tục kéo dài, bạn hoàn toàn có thể đánh cược rằng những lời đồn đoán về vấn đề này sẽ ngày một bành trướng trong những tháng tới.

Kỳ vọng của thị trường về các đợt tăng lãi suất của Ngân hàng Trung ương Anh (BoE) đã gia tăng sau khi công bố chỉ số PMI sơ bộ mới nhất của Anh. Cuộc khảo sát cho thấy sự tăng tốc trong hoạt động kinh tế vào tháng 4 song song với mức tăng vọt kỷ lục về chi phí kinh doanh. Tuy nhiên, cơ quan này lưu ý rằng "tốc độ mở rộng được cải thiện một phần phản ánh cú hích ngắn hạn từ việc đổ xô mua hàng để đảm bảo nguồn cung trước lo ngại giá cả leo thang và tình trạng thiếu hụt nguồn cung liên quan đến chiến tranh".

Tin xấu là các doanh nghiệp trong cả lĩnh vực sản xuất lẫn dịch vụ đều báo cáo mức tăng dốc nhất về gánh nặng chi phí trung bình trong hơn ba năm qua. Đáng chú ý, một số thước đo về lạm phát giá đầu vào đã chạm mức cao nhất kể từ khi cuộc khảo sát bắt đầu gần ba thập kỷ trước. Cơ quan này nhấn mạnh rằng "giá cả leo thang không chỉ vì chi phí năng lượng bứt phá, mà còn do sự gia tăng trong các khoản phí áp lên nhiều loại hàng hóa và dịch vụ, với các đợt tăng giá thường bị thổi bùng bởi những lo ngại về nguồn cung". Các doanh nghiệp cũng viện dẫn những áp lực tiền lương đang ngày một mạnh mẽ.

Sự bứt phá của chi phí - được thúc đẩy chủ yếu bởi các cú sốc giá năng lượng và áp lực tiền lương ngày càng lớn - cho thấy áp lực lạm phát có thể trở nên bám rễ sâu hơn. Cục diện này có nguy cơ buộc BoE phải thắt chặt chính sách trở lại để tránh xóa sạch những thành quả đã đạt được kể từ năm 2022. Thị trường hiện đang định giá mức thắt chặt 60 bps từ nay đến cuối năm, tăng mạnh so với mức 35 bps vào tuần trước, đồng thời ghi nhận 70% xác suất cho một đợt tăng lãi suất vào tháng 6.

Mặc dù việc nâng lãi suất mang rủi ro làm chệch hướng đà phục hồi kinh tế, nhưng viễn cảnh lạm phát bật tăng trở lại vượt xa mốc 3% có thể khiến Ủy ban Chính sách Tiền tệ (MPC) không có nhiều sự lựa chọn nào khác ngoài việc thắt chặt chính sách sau 5 năm liên tục trượt mục tiêu.

Dữ liệu PMI công bố hôm nay cho thấy bức tranh trái chiều tại Eurozone. Trong khi lĩnh vực công nghiệp vẫn duy trì được sự ổn định trong tháng 4 – dù đi kèm nhiều lưu ý – thì khu vực dịch vụ lại suy yếu do nhu cầu giảm sút, phản ánh tác động lan rộng từ xung đột Trung Đông. Giá năng lượng tăng cao đang bắt đầu gây sức ép rõ rệt lên các nền kinh tế lớn như Pháp và Đức, một tín hiệu không mấy tích cực trong giai đoạn đầu của chu kỳ này.

Đáng chú ý, sự “kiên cường” của ngành sản xuất phần lớn đến từ việc đơn hàng mới tăng mạnh, khi khách hàng đẩy nhanh mua hàng để tránh rủi ro giá tăng và thiếu hụt nguồn cung. Đây thực chất là hiện tượng “kéo cầu về trước” (frontloading), trong bối cảnh chuỗi cung ứng có nguy cơ thắt chặt hơn, đặc biệt khi gián đoạn tại eo biển Hormuz vẫn chưa được giải quyết.

Về lạm phát, áp lực giá đang gia tăng rõ rệt trên toàn khu vực. Lạm phát chi phí đầu vào đã tăng lên mức cao nhất trong 3 năm, chủ yếu đến từ lĩnh vực sản xuất. Đà tăng này phần nào bị “che lấp” bởi nhu cầu tạm thời tăng mạnh do hoạt động tích trữ, nhưng thực chất phản ánh những khó khăn ngày càng lớn của doanh nghiệp.

Trong khi đó, lĩnh vực dịch vụ ghi nhận áp lực giá thấp hơn trong ngắn hạn, nhưng lại tiềm ẩn rủi ro lớn hơn về sau. Hiện tại, doanh nghiệp vẫn chưa chuyển hoàn toàn chi phí sang người tiêu dùng, song câu hỏi đặt ra là họ có thể chịu đựng điều này trong bao lâu, nhất là khi nhu cầu đang suy yếu.

Tại Pháp, việc chuyển chi phí sang giá bán vẫn tương đối hạn chế, giúp kiểm soát áp lực lạm phát chung, dù giá đầu ra trong ngành sản xuất đã tăng lên mức cao nhất trong 38 tháng. Ngược lại, tại Đức, doanh nghiệp đã chủ động hơn trong việc tăng giá để bù đắp chi phí, với mức tăng giá trong cả sản xuất và dịch vụ đạt cao nhất trong 35–39 tháng.

Xu hướng chung cho thấy một bài toán khó đang hình thành đối với European Central Bank (ECB): lạm phát gia tăng trong khi triển vọng tăng trưởng suy yếu – một “tổ hợp xấu” làm dấy lên lo ngại về nguy cơ đình lạm (stagflation).

Bên cạnh đó, nguy cơ thiếu hụt nguồn cung có thể trở nên nghiêm trọng hơn trong thời gian tới. Thời gian giao hàng của nhà cung cấp đã kéo dài mạnh nhất kể từ giữa năm 2022, đặc biệt tại Đức – nơi ngành công nghiệp đang chịu áp lực lớn từ tắc nghẽn logistics, hạn chế công suất và thiếu hụt nguyên liệu, cùng với gián đoạn vận tải do xung đột Trung Đông.

Dù mới ở giai đoạn đầu, nhưng nếu bất ổn kéo dài, tác động tiêu cực lên kinh tế Eurozone sẽ ngày càng rõ nét, đồng thời đặt ECB trước thách thức ngày càng lớn trong việc cân bằng giữa kiểm soát lạm phát và hỗ trợ tăng trưởng.

Hoạt động kinh tế Khu vực Eurozone bất ngờ giảm tốc trong tháng 4 khi PMI tổng hợp rơi xuống 48.6, thấp hơn ngưỡng 50 và dự báo thị trường, đánh dấu lần đầu quay lại vùng suy giảm kể từ cuối năm 2024. Trong khi lĩnh vực sản xuất vẫn duy trì đà tăng nhẹ nhờ làn sóng đặt hàng sớm để phòng ngừa rủi ro đứt gãy nguồn cung, khu vực dịch vụ lại chịu tác động nặng nề, ghi nhận mức sụt giảm mạnh nhất kể từ giai đoạn hậu phong tỏa. Diễn biến này phản ánh rõ sức ép từ căng thẳng địa chính trị và chi phí đầu vào leo thang đang bắt đầu lan rộng trong nền kinh tế.

Áp lực lạm phát tiếp tục là thách thức lớn đối với doanh nghiệp và European Central Bank khi chi phí năng lượng và hàng hóa đồng loạt tăng mạnh. Việc doanh nghiệp buộc phải chuyển phần chi phí này sang người tiêu dùng có thể khiến lạm phát lõi tăng rõ nét trong thời gian tới, đồng thời làm xói mòn sức mua. Trong bối cảnh đó, ECB đang đối mặt với bài toán chính sách nan giải: thắt chặt để kiềm chế lạm phát hay giữ lập trường thận trọng nhằm tránh đẩy nền kinh tế vào suy thoái sâu hơn.

PMI dịch vụ sơ bộ của Pháp trong tháng 4 giảm xuống 46.5, thấp hơn mức 48.5 dự báo và giảm so với 48.8 của tháng trước. Trong khi đó, PMI sản xuất tăng mạnh lên 52.8, vượt xa kỳ vọng 49.5 và cải thiện từ mức 50.0 trước đó. Tuy nhiên, PMI tổng hợp vẫn giảm xuống 47.6, thấp hơn mức 48.6 dự báo và 48.8 của tháng 3.

Các số liệu cho thấy hoạt động kinh tế của Pháp đang thu hẹp với tốc độ nhanh nhất trong 14 tháng, khi tác động từ xung đột Trung Đông tiếp tục gây áp lực lên nền kinh tế lớn thứ hai châu Âu. Dù lĩnh vực công nghiệp ghi nhận sự cải thiện với tăng trưởng sản lượng nhà máy mạnh hơn, điều này vẫn chưa đủ để bù đắp cho sự suy yếu rõ rệt của khu vực dịch vụ.

Đáng chú ý, sự gia tăng của đơn hàng sản xuất phần lớn mang tính tạm thời. Đây là lần đầu tiên trong gần 4 năm số lượng đơn đặt hàng tăng, nhưng chủ yếu do doanh nghiệp và khách hàng đẩy nhanh hoạt động mua trước, nhằm tránh rủi ro thiếu hụt nguồn cung và chi phí leo thang, trong bối cảnh gián đoạn liên quan đến việc đóng cửa Eo biển Hormuz.

Áp lực lạm phát tiếp tục gia tăng mạnh trong tháng 4, với chi phí đầu vào tăng lên mức cao nhất trong 3 năm. Các doanh nghiệp ghi nhận chi phí năng lượng, nhiên liệu, vận tải, hóa chất và kim loại đồng loạt leo thang, làm gia tăng rủi ro lan tỏa sang các lĩnh vực khác của nền kinh tế trong thời gian tới.

Theo HCOB, bức tranh PMI mới nhất phản ánh sự phân hóa rõ nét. Hoạt động dịch vụ suy yếu do nhu cầu chi tiêu giảm trong môi trường bất ổn, kéo chỉ số tổng thể đi xuống. Trong khi đó, sản xuất ghi nhận sự phục hồi về sản lượng, nhưng chưa cho thấy dấu hiệu của một xu hướng bền vững, khi phần lớn đơn hàng đến từ hoạt động mua trước nhằm đối phó với rủi ro giá cả và gián đoạn chuỗi cung ứng.

Lạm phát trong lĩnh vực sản xuất tiếp tục tăng cao khi chi phí nguyên vật liệu và vận chuyển leo thang, trong khi các doanh nghiệp dịch vụ cũng chịu áp lực từ chi phí logistics. Tuy nhiên, mức độ chuyển chi phí sang giá bán vẫn còn hạn chế, đặc biệt trong lĩnh vực dịch vụ – yếu tố có thể giúp Ngân hàng Trung ương châu Âu phần nào yên tâm trong ngắn hạn. Dù vậy, áp lực lên biên lợi nhuận doanh nghiệp đang gia tăng, làm dấy lên nghi ngờ về khả năng duy trì trạng thái này trong thời gian tới.

Niềm tin kinh doanh tại Pháp trong tháng 4 giảm xuống 94, thấp hơn mức 96 dự báo, phản ánh sự suy yếu rõ rệt của môi trường kinh doanh trong bối cảnh tác động lan tỏa từ xung đột Mỹ–Iran. Đây là mức thấp nhất kể từ tháng 2/2021.

Trong lĩnh vực sản xuất, tâm lý doanh nghiệp vẫn giữ được sự ổn định khi chỉ số đạt 100, tăng nhẹ so với 99 của tháng trước. Tuy nhiên, bức tranh tổng thể bị kéo xuống bởi sự suy yếu ở các lĩnh vực khác: dịch vụ giảm còn 94 so với 96, trong khi bán lẻ giảm mạnh xuống 94 từ mức 100 trước đó. Chỉ số việc làm không thay đổi, giữ ở mức 95.

Áp lực đến từ giá năng lượng tăng cao, kéo theo chi phí đầu vào leo thang và làm gia tăng rủi ro lạm phát, đang dần ảnh hưởng đến sức cầu nội địa và triển vọng kinh tế chung của Pháp.

Trong phiên giao dịch châu Âu, thị trường sẽ tập trung vào loạt chỉ số PMI sơ bộ (Flash PMI) của các nền kinh tế lớn trong khu vực Eurozone và Vương quốc Anh. Trước đó, dữ liệu PMI từ Australia và Nhật Bản cho thấy nền kinh tế vẫn duy trì khả năng chống chịu, song đồng thời nhấn mạnh tác động rõ rệt của cuộc xung đột tại Trung Đông đối với tâm lý thị trường. Cuộc chiến tiếp tục được xem là yếu tố chính kìm hãm triển vọng tăng trưởng, trong bối cảnh bất ổn kéo dài có nguy cơ làm gián đoạn chuỗi cung ứng và hạn chế đà phục hồi kinh tế. Diễn biến này cho thấy nhiều khả năng các báo cáo PMI sắp công bố tại châu Âu cũng sẽ phản ánh xu hướng tương tự.

Sang phiên Mỹ, thị trường sẽ đón nhận số liệu trợ cấp thất nghiệp lần đầu (Jobless Claims) cùng với PMI sơ bộ của Mỹ. Số đơn xin trợ cấp thất nghiệp lần đầu được dự báo ở mức 210,000, tăng nhẹ so với 207,000 của kỳ trước, trong khi số đơn tiếp tục được dự báo gần như đi ngang ở mức 1,816,000 so với 1,818,000 trước đó. Những dữ liệu gần đây cho thấy thị trường lao động Mỹ vẫn duy trì sự ổn định, qua đó chưa tạo cơ sở cho kỳ vọng cắt giảm lãi suất mà thị trường đang định giá. Ngược lại, nếu căng thẳng địa chính trị hạ nhiệt trong thời gian tới, đà phục hồi kinh tế có thể còn mạnh hơn, thậm chí mở ra khả năng thảo luận lại về việc tăng lãi suất.

PMI sơ bộ của Mỹ được dự báo sẽ tiếp tục phản ánh bức tranh tương đồng với các nền kinh tế khác, với xu hướng tăng trưởng chậm lại đi kèm áp lực lạm phát gia tăng sau khi xung đột Trung Đông bùng phát. Các dữ liệu gần nhất cho thấy tình trạng này chưa có nhiều thay đổi đáng kể, khiến thị trường tiếp tục theo dõi sát các tín hiệu mới về tăng trưởng và giá cả.

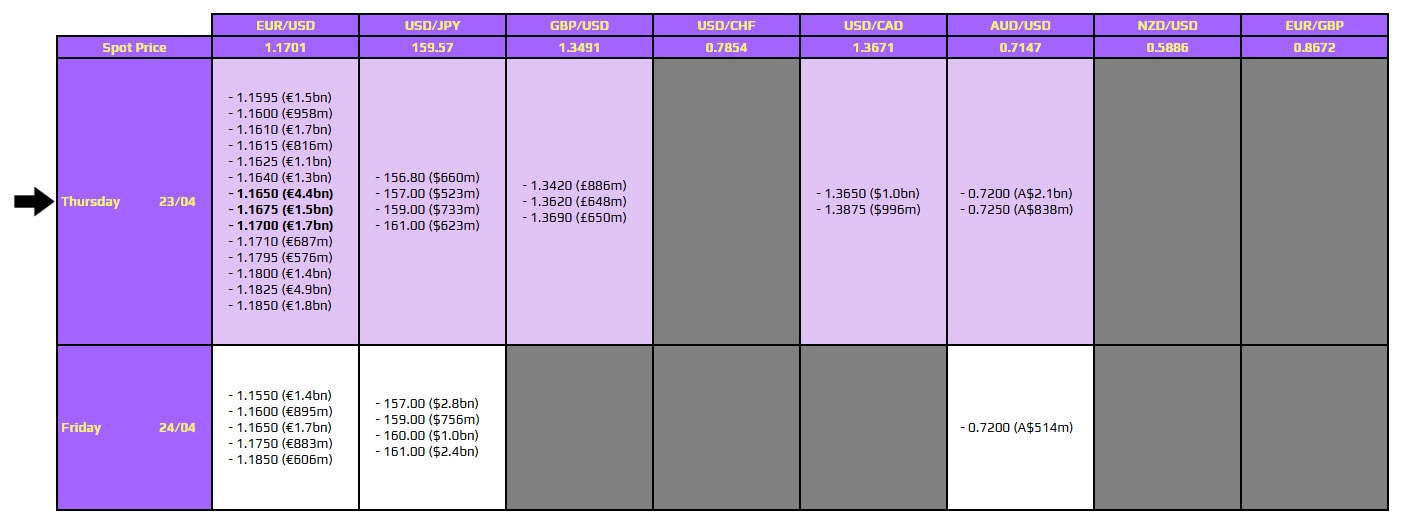

Thị trường ngoại hối đang ghi nhận sự tập trung đáng kể của các vị thế quyền chọn EUR/USD với khối lượng đáo hạn lớn trong vùng 1.1650–1.1700, tạo ra một “lực hút giá” đáng kể quanh khu vực này trong phiên cắt NY 10h ngày 23/4.

Diễn biến hiện tại của thị trường tiếp tục bị chi phối mạnh bởi các rủi ro địa chính trị liên quan đến Mỹ–Iran, khi tâm lý nhà đầu tư trở nên thận trọng hơn trước nguy cơ leo thang xung đột và sự thiếu vắng tiến triển rõ ràng trong các vòng đàm phán.

Những tin đồn chưa được xác thực về hoạt động quân sự của Iran trong đêm qua, dù sau đó bị bác bỏ, vẫn đủ để làm lung lay đà phục hồi rủi ro trước đó, vốn được đánh giá là khá mong manh. Trong bối cảnh đó, giá dầu tăng trở lại cũng góp phần củng cố nhu cầu nắm giữ USD như tài sản trú ẩn.

Về mặt kỹ thuật, vùng đáo hạn lớn trùng với khu vực trung bình động 100 ngày và 200 ngày quanh 1.1670–1.1700, có thể đóng vai trò như một vùng hỗ trợ ngắn hạn, hạn chế đà giảm của EUR/USD.

Tuy nhiên, nếu tâm lý tiêu cực tiếp tục gia tăng, các yếu tố kỹ thuật và dòng đáo hạn chỉ mang tính chất tạm thời, trong khi vùng 1.1650 vẫn là lớp hỗ trợ quan trọng hơn có thể giúp giữ giá trong trạng thái cân bằng, ít nhất cho đến khi thị trường bước vào phiên Mỹ với các thông tin mới từ cả Washington và Tehran.

Thị trường tài chính khu vực châu Á – Thái Bình Dương trong phiên giao dịch vừa qua ghi nhận diễn biến tương đối trầm lắng, dù xuất hiện một cú biến động ngắn hạn do các tin đồn chưa được xác thực trên mạng xã hội về khả năng xảy ra một cuộc tấn công mới nhằm vào Iran.

Thông tin này đã nhanh chóng kích hoạt phản ứng né rủi ro trên thị trường, khiến giá dầu tăng vọt và chứng khoán khu vực đồng loạt điều chỉnh giảm trong thời gian ngắn, trước khi nhanh chóng ổn định trở lại khi không có bất kỳ xác nhận chính thức nào.

Diễn biến này cho thấy mức độ nhạy cảm cao của thị trường đối với các yếu tố địa chính trị trong bối cảnh thanh khoản và tâm lý nhà đầu tư còn mong manh.

Trong khi đó, đồng USD ghi nhận xu hướng tăng nhẹ do thiếu vắng các thông tin mới từ Trung Đông, phản ánh nhu cầu phòng thủ vẫn tồn tại.

Trên thị trường cổ phiếu, khu vực châu Á không duy trì được đà tích cực từ Phố Wall, phần lớn các chỉ số đóng cửa trong sắc đỏ khi tâm lý thận trọng chiếm ưu thế.

Ở khía cạnh kinh tế vĩ mô, Hàn Quốc gây chú ý với số liệu GDP quý 1 vượt kỳ vọng nhờ sự bùng nổ của xuất khẩu bán dẫn phục vụ nhu cầu AI, dù điều này cũng nhấn mạnh sự phụ thuộc vào nhu cầu bên ngoài.

Tại Úc, chỉ số PMI sơ bộ cải thiện cho thấy tín hiệu phục hồi nhẹ của hoạt động kinh tế, trong khi Nhật Bản ghi nhận sản xuất tăng nhưng lĩnh vực dịch vụ có dấu hiệu suy yếu.

Đồng euro đang chịu áp lực suy yếu trên diện rộng khi thị trường đồng thời đối mặt với rủi ro địa chính trị tại Trung Đông và triển vọng tăng trưởng ngày càng xấu đi của khu vực.

Việc Đức – nền kinh tế đầu tàu châu Âu – cắt giảm một nửa dự báo tăng trưởng đã làm gia tăng tâm lý bi quan, trong khi European Central Bank (ECB) nhiều khả năng tiếp tục giữ nguyên chính sách do môi trường kinh tế bất định.

Dù vậy, đà giảm của EUR hiện chưa trở nên quá mạnh khi các cụm đáo hạn quyền chọn với quy mô lớn đang đóng vai trò như “neo giá” trong ngắn hạn, vừa tạo vùng hỗ trợ phía dưới, vừa giới hạn khả năng phục hồi ở phía trên.

Trên các cặp tiền chính như EUR/USD, EUR/JPY hay EUR/GBP, xu hướng chung vẫn là suy yếu với các vùng quyền chọn lớn đóng vai trò kháng cự, trong khi EUR/CHF lại đi ngược xu hướng khi xuất hiện lực mua, làm dấy lên nghi ngờ rằng Swiss National Bank (SNB) đã hoặc đang phát tín hiệu can thiệp nhằm kiềm chế đà tăng của đồng franc.

Biến động tỷ giá, bị khuếch đại bởi xung đột Iran, đang nhanh chóng trở thành rủi ro trung tâm đối với doanh nghiệp và nhà đầu tư Úc, buộc các tổ chức này phải đẩy mạnh hoạt động phòng vệ ngoại hối.

Dữ liệu cho thấy các doanh nghiệp nhập khẩu và xuất khẩu đều đang duy trì tỷ lệ hedging ở mức cao nhằm bảo vệ lợi nhuận trước biến động của đồng AUD, trong khi sự chênh lệch rõ rệt giữa doanh nghiệp lớn và nhỏ làm lộ ra điểm yếu cấu trúc khi nhóm quy mô nhỏ ít được bảo vệ hơn đáng kể.

Ở chiều ngược lại, các quỹ hưu trí cũng đang đánh giá lại chiến lược phân bổ tài sản, đặc biệt với các khoản đầu tư thay thế có tỷ lệ phòng vệ thấp, và dự kiến sẽ đồng loạt nâng mức hedging trong thời gian tới.

Trong bối cảnh đó, triển vọng đồng AUD vẫn đối mặt áp lực suy yếu do sức mạnh của USD và dư âm địa chính trị, làm gia tăng nguy cơ rằng những doanh nghiệp chưa phòng vệ đầy đủ sẽ chịu tác động tiêu cực lớn nhất nếu biến động tỷ giá tiếp tục kéo dài.

Kỳ vọng về việc cắt giảm lãi suất của Federal Reserve đang bị đẩy lùi đáng kể khi áp lực lạm phát quay trở lại trong bối cảnh chiến sự Trung Đông leo thang, làm giá năng lượng tăng mạnh và kéo theo chi phí toàn nền kinh tế đi lên.

Theo khảo sát mới nhất của Reuters, phần lớn các nhà kinh tế hiện cho rằng Fed sẽ duy trì lãi suất ở mức cao ít nhất đến tháng 9, thay vì sớm nới lỏng như kỳ vọng trước đó, khi lạm phát – đặc biệt là chỉ số PCE – vẫn duy trì trên mức mục tiêu 2% và có dấu hiệu dai dẳng hơn dự báo.

Dù một số ý kiến vẫn kỳ vọng có thể có một lần cắt giảm trong năm 2026, xu hướng chung đang nghiêng về kịch bản “lãi suất cao kéo dài”, phản ánh lo ngại rằng việc nới lỏng chính sách quá sớm có thể khiến lạm phát bùng phát trở lại.

Trong khi đó, chênh lệch giữa kỳ vọng lạm phát của người tiêu dùng và các nhà kinh tế cũng gia tăng, làm dấy lên rủi ro mất neo kỳ vọng giá cả – yếu tố có thể khiến Federal Reserve buộc phải duy trì lập trường thắt chặt lâu hơn dự kiến.

Giá vàng điều chỉnh xuống 4,700 USD/oz sau khi tăng vọt lên trên 4,750 USD/oz vào đầu phiên Á.

Hoạt động kinh tế khu vực tư nhân của Nhật Bản tiếp tục mở rộng trong tháng 4, nhưng động lực tăng trưởng có dấu hiệu chậm lại khi sự bứt phá mạnh của ngành sản xuất bị bù trừ bởi sự suy yếu ở khu vực dịch vụ.

Tóm tắt chính:

Theo dữ liệu sơ bộ từ S&P Global, PMI tổng hợp giảm xuống 52.4 từ 53.0 trong tháng 3. Dù vẫn cao hơn kỳ vọng và duy trì trên ngưỡng 50 (cho thấy mở rộng), đây là tốc độ tăng chậm nhất trong 4 tháng, kéo dài chuỗi tăng trưởng lên 13 tháng liên tiếp.

Điểm nổi bật của báo cáo là sự tăng vọt của ngành sản xuất. PMI sản xuất tăng mạnh lên 54.9, với sản lượng ghi nhận mức tăng nhanh nhất trong hơn 12 năm. Động lực đến từ đơn hàng mới cải thiện và việc doanh nghiệp chủ động tăng sản xuất, một phần nhằm phòng ngừa rủi ro gián đoạn nguồn cung liên quan đến căng thẳng Trung Đông.

Ngược lại, khu vực dịch vụ cho thấy dấu hiệu hụt hơi. PMI dịch vụ giảm xuống 51.2, mức thấp nhất trong gần một năm, phản ánh sự suy yếu của cả hoạt động kinh doanh lẫn nhu cầu mới—cho thấy cầu nội địa đang chậm lại.

Đơn hàng mới toàn nền kinh tế vẫn tăng nhưng ở mức khiêm tốn, chủ yếu nhờ sản xuất, trong khi nhu cầu dịch vụ suy yếu. Đơn hàng xuất khẩu diễn biến trái chiều: hàng hóa tăng nhưng dịch vụ giảm.

Áp lực lạm phát tiếp tục gia tăng khi chi phí đầu vào tăng nhanh nhất kể từ đầu 2023, do giá năng lượng, nguyên vật liệu và lao động tăng. Các doanh nghiệp đã chuyển phần chi phí này sang khách hàng, đẩy giá đầu ra lên mức cao kỷ lục trong khảo sát.

Chuỗi cung ứng cũng xấu đi, đặc biệt trong sản xuất, khi thời gian giao hàng kéo dài do gián đoạn vận tải liên quan đến tình hình Trung Đông.

Dù nền kinh tế vẫn tăng trưởng, niềm tin doanh nghiệp giảm mạnh xuống mức thấp nhất kể từ tháng 8/2020, phản ánh lo ngại về triển vọng địa chính trị và tính bền vững của đà tăng hiện tại.

Biến động tỷ giá, bị khuếch đại bởi chiến sự Iran, đang trở thành rủi ro trọng yếu buộc các doanh nghiệp và nhà đầu tư tổ chức tại Úc phải điều chỉnh chiến lược quản trị. Khảo sát FX Barometer đầu tiên của Commonwealth Bank cho thấy sự phân hóa rõ rệt trong hành vi phòng hộ, đặc biệt giữa doanh nghiệp lớn và nhỏ, qua đó bộc lộ điểm yếu cấu trúc khi các doanh nghiệp quy mô nhỏ chịu rủi ro lớn hơn trước biến động của AUD. Đồng thời, các quỹ hưu trí (super funds) đang lên kế hoạch tăng tỷ lệ phòng hộ ở các tài sản thay thế như private equity và private credit—những khu vực trước đây có mức độ bảo vệ thấp hơn.

Tóm tắt chính:

Theo khảo sát, các doanh nghiệp Úc đang đẩy mạnh phòng hộ trong bối cảnh bất ổn địa chính trị gia tăng. Các nhà nhập khẩu bảo vệ khoảng 80% rủi ro tỷ giá, trong khi các nhà xuất khẩu thậm chí cao hơn, ở mức 86%, nhằm khóa tỷ giá có lợi khi đồng AUD suy yếu. Các doanh nghiệp hoạt động hai chiều chỉ phòng hộ khoảng 2/3 do có sự bù trừ tự nhiên giữa dòng tiền vào và ra bằng ngoại tệ.

Tác động của tỷ giá là rất đáng kể: hơn 80% doanh nghiệp nhập khẩu dự báo lợi nhuận sẽ giảm nếu AUD yếu đi, trong khi phía xuất khẩu lại hưởng lợi tương ứng. Tuy nhiên, sự khác biệt lớn nằm ở quy mô—các doanh nghiệp lớn gần như đều có chiến lược phòng hộ đầy đủ, trong khi chỉ khoảng một nửa doanh nghiệp nhỏ làm điều này, khiến họ dễ bị tổn thương hơn trước biến động bất lợi.

Đối với các quỹ hưu trí, mức độ phòng hộ khác nhau theo từng loại tài sản. Các khoản đầu tư truyền thống như cổ phiếu niêm yết và trái phiếu có tỷ lệ hedge tương đối cao, trong khi các tài sản thay thế như private equity và hedge funds vẫn còn mức bảo vệ thấp. Tuy nhiên, xu hướng sắp tới cho thấy sự thay đổi rõ rệt: phần lớn quỹ dự kiến sẽ tăng cả mức độ tiếp xúc ngoại tệ lẫn tỷ lệ phòng hộ, đặc biệt ở các tài sản thay thế.

Về triển vọng, các quỹ dự báo AUD sẽ kết thúc năm quanh mức 0.71 USD, trong khi doanh nghiệp lạc quan hơn một chút ở 0.72 USD. Tuy nhiên, rủi ro vẫn nghiêng về khả năng AUD suy yếu nếu USD tiếp tục mạnh lên, đặc biệt trong bối cảnh dòng vốn đổ vào công nghệ AI và ảnh hưởng kéo dài từ chiến sự Iran—một kịch bản mà các doanh nghiệp nhỏ có thể chịu tác động nặng nề nhất.

Bộ trưởng Tài chính New Zealand cho biết, trong bối cảnh chiến sự liên quan đến Iran, Bộ Tài chính nước này đưa ra kịch bản xấu nhất với các dự báo như sau:

Bên cạnh đó, Bộ trưởng nhấn mạnh:

Biến động giá vàng (Daily chart)

Giá vàng giảm về quanh mức 4,720 USD/ounce trong phiên thứ Năm, đảo ngược đà tăng của phiên trước khi thị trường tiếp tục đối mặt với mức độ bất định cao tại Trung Đông và tình trạng phong tỏa kéo dài tại Eo biển Hormuz. Việc gián đoạn dòng chảy năng lượng đã giữ giá dầu ở mức cao, đồng thời làm gia tăng rủi ro lạm phát. Tehran vẫn duy trì kiểm soát tuyến hàng hải chiến lược này, hạn chế gần như toàn bộ lưu thông quốc tế và được cho là đã nổ súng vào các tàu thương mại trong tuần. Trong khi đó, Mỹ tiếp tục duy trì lệnh phong tỏa các cảng của Iran nhằm gia tăng áp lực, động thái mà Tehran coi là vi phạm thỏa thuận ngừng bắn. Tổng thống Donald Trump cho biết lệnh ngừng bắn hiện tại sẽ được duy trì vô thời hạn trong khi chờ đề xuất hòa bình mới từ phía Iran. Tính từ khi xung đột bùng phát, giá vàng đã giảm khoảng 10% do áp lực từ giá năng lượng tăng mạnh, làm dấy lên lo ngại về lạm phát và khả năng các ngân hàng trung ương phải duy trì chính sách tiền tệ thắt chặt.

Biến động giá dầu Brent (daily chart)

Ở chiều ngược lại, giá dầu tiếp tục tăng phiên thứ tư liên tiếp khi Iran siết chặt kiểm soát tại Hormuz, bao gồm việc bắt giữ hai tàu container đang tìm cách rời Vịnh. Dầu Brent tăng 0.5% lên 102.5 USD/thùng sau khi đã tăng mạnh 3.5% trong phiên trước, phản ánh lo ngại ngày càng lớn về gián đoạn nguồn cung toàn cầu trong bối cảnh lệnh ngừng bắn vẫn mong manh.

Khảo sát của Reuters: Fed được dự báo sẽ giữ nguyên lãi suất ít nhất đến tháng 9 khi chiến sự Trung Đông đẩy lạm phát đi lên. 71/103 nhà kinh tế vẫn kỳ vọng có ít nhất một lần cắt giảm trong năm 2026; gần một phần ba hiện cho rằng sẽ không có đợt cắt giảm nào.

Tóm tắt:

Kỳ vọng về việc Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất đã bị đẩy lùi đáng kể, khi đa số các nhà kinh tế hiện cho rằng chi phí vay sẽ không thay đổi ít nhất đến tháng 9, theo khảo sát mới nhất của Reuters thực hiện từ ngày 17–21/4.

Sự thay đổi này phản ánh tác động lạm phát từ cuộc xung đột tại Trung Đông đang bước sang tháng thứ hai, khiến giá nhiên liệu và năng lượng tăng mạnh, làm suy giảm niềm tin tiêu dùng xuống mức thấp kỷ lục và gần như xoá bỏ kỳ vọng trước đó của thị trường về việc cắt giảm lãi suất. Ngay cả các quan chức Fed có quan điểm ôn hòa hơn cũng thừa nhận lạm phát vẫn ở mức cao khó chịu, khiến nhu cầu nới lỏng chính sách trở nên kém cấp thiết.

Trong số 103 nhà kinh tế được khảo sát, có 56 người dự báo lãi suất chuẩn của Fed sẽ được giữ trong khoảng 3.50%–3.75% đến hết tháng 9. Con số này trái ngược với gần 70% từng kỳ vọng có ít nhất một lần cắt giảm vào thời điểm đó trong khảo sát cuối tháng 3, và phần lớn từng dự đoán cắt giảm sớm nhất vào tháng 6 trong các khảo sát đầu tháng 3.

Dù bị trì hoãn, phần lớn chuyên gia vẫn chưa từ bỏ hoàn toàn kỳ vọng cắt giảm lãi suất. Có 71 nhà kinh tế dự báo sẽ có ít nhất một lần giảm trước cuối năm, phù hợp với biểu đồ dot-plot của Fed. Tuy nhiên, gần một phần ba hiện cho rằng lãi suất sẽ được giữ nguyên suốt năm 2026, gần gấp đôi so với khảo sát trước.

Dự báo lạm phát tiếp tục được điều chỉnh tăng trong khảo sát thứ hai liên tiếp. Chỉ số PCE – thước đo ưa thích của Fed – được dự báo đạt trung bình 3.7% trong quý 2, 3.4% quý 3 và 3.2% quý 4, cao hơn khoảng 30 điểm cơ bản so với dự báo cuối tháng 3 và vẫn vượt xa mục tiêu 2% của Fed.

Các nhà kinh tế nhìn chung vẫn “lạc quan” hơn so với người tiêu dùng, khi các hộ gia đình dự báo lạm phát gần 5% trong năm tới, đặc biệt là đối với xăng và năng lượng. Một số chuyên gia cảnh báo rằng khoảng cách giữa dự báo chuyên môn và kỳ vọng của người dân có thể khiến kỳ vọng lạm phát mất neo.

Khảo sát này được thực hiện phần lớn trước phiên điều trần tại Thượng viện của Kevin Warsh – ứng viên được Tổng thống Trump đề cử thay thế Chủ tịch Fed Jerome Powell. Dù Warsh kêu gọi thay đổi cách tiếp cận chính sách, ông phủ nhận việc cam kết với Trump về việc hạ lãi suất. Các nhà kinh tế sau phiên điều trần cho biết quan điểm của họ không thay đổi đáng kể, và một cá nhân lãnh đạo khó có thể làm thay đổi định hướng chính sách nếu không có sự đồng thuận rộng hơn.

Dự báo về thất nghiệp và tăng trưởng kinh tế gần như không thay đổi, với tỷ lệ thất nghiệp khoảng 4.3% và tăng trưởng GDP khoảng 2% trong những năm tới.

Theo tin tức của Reuters, Khung thời gian 3-5 ngày được đưa tin ban đầu có lẽ vốn dĩ chỉ là một con số ước lượng, do đó thông tin mới này không thực sự mang lại một cập nhật nào đáng kể. Dường như giới chức Mỹ đã quyết định giữ chiến lược "chờ đợi và quan sát" xem Iran sẽ có động thái gì tiếp theo.

Biến động thực tế duy nhất diễn ra trong ngày hôm nay là việc Iran nổ súng vào 3 tàu chở hàng tại khu vực Eo biển. Đã có những báo cáo cho rằng hai trong số ba chiếc tàu này đã bị bắt giữ, tuy nhiên thông tin này hiện vẫn chưa được xác thực.

Dữ liệu tồn kho dầu thô tuần này tăng 1,925K thùng ( Dự báo -1,200K)

Kỳ trước: -913K thùng

Xăng: -4,570K thùng so với dự báo -1,494K thùng

Sản phẩm chưng cất: -3,427K thùng so với dự báo -2,458K thùng

Dữ liệu từ Viện Dầu khí Mỹ (API) công bố chiều tối qua:

Dầu thô: -4,400K thùng

Xăng: -5,165K thùng

Sản phẩm chưng cất: -4,590K thùng

Xu hướng gần đây:

Các báo cáo gần đây đã chỉ ra một đợt gia tăng tồn kho đều đặn theo tính mùa vụ. Tồn kho dầu thô đã tăng 3.8 triệu thùng trong tuần kết thúc vào ngày 6/3, sau đó tiếp tục tăng lần lượt 6.2 triệu, 6.9 triệu và 5.5 triệu thùng trong các tuần tiếp theo. Chuỗi tăng này đã đẩy tổng lượng tồn kho thương mại lên mức 461.6 triệu thùng tính đến ngày 27/3 — cao hơn khoảng 0.1% so với mức trung bình 5 năm.

Báo cáo công bố ngày 8/4 cho thấy lượng tồn kho tiếp tục tăng thêm 3.1 triệu thùng trong tuần kết thúc vào ngày 3/4, vượt xa mức dự báo gần 700,000 thùng, đẩy tổng tồn kho lên 464.7 triệu thùng và cao hơn khoảng 2% so với mức trung bình 5 năm. Báo cáo gần đây nhất (bao gồm dữ liệu của tuần kết thúc vào ngày 10/4) đã được công bố vào ngày 15/4; kỳ báo cáo tiếp theo dự kiến sẽ được phát hành vào ngày 22/4.

Tổng thống Trump phản hồi tin nhắn của tờ New York Post

Tờ New York Post đã nhắn tin cho ông Trump để hỏi về khả năng nối lại các nỗ lực hòa giải và đàm phán trong vòng 36-72 giờ tới. Ông đã phản hồi:

“Điều đó là có thể! Tổng thống DJT.”

Việc ký tên dưới một tin nhắn là hành động khá kỳ lạ, và có lẽ thị trường cũng chưa nên vội vã đưa ra kết luận từ thông tin này.

Cùng lúc đó, Hãng thông tấn Fars (Iran) cũng vừa ghi nhận một tình tiết đáng chú ý. Một tuyên bố được cho là của ông Ismail Baghaei, người phát ngôn Bộ Ngoại giao Iran, về việc "chấp nhận một lệnh ngừng bắn do Pakistan làm trung gian" đã được đăng tải nhưng bị xóa bỏ chỉ vài phút sau đó. Thông tin này nhanh chóng bị giới truyền thông bắt nhịp, nhưng hiện tại phía Fars khẳng định rằng chưa có bất kỳ nguồn tin chính thức nào công bố tin tức về lệnh ngừng bắn.

Từ hai luồng thông tin trên, có thể thấy dường như đang có những tiến triển tích cực phía sau hậu trường, nhưng quá trình này sẽ đối mặt với nhiều chông gai. Các bên hiện vẫn đang giằng co về những điều kiện sơ bộ để tiến tới đàm phán, chứ chưa bàn đến chi tiết của bất kỳ thỏa thuận nào. Rất khó để xác định liệu Vệ binh Cách mạng Hồi giáo Iran (IRGC) đang giữ lập trường cứng rắn, hay đây chỉ là sự cố truyền thông, hoặc là nỗ lực từ phía Mỹ nhằm gây ra sự nhiễu loạn thông tin.

Các dự báo mới từ Bộ Kinh tế Đức:

Tăng trưởng GDP năm 2026 dự kiến ở mức 0.5%, giảm so với mức 1.0% trước đó.

Tăng trưởng GDP năm 2027 đạt 0.9%, so với mức 1.3% trước đó.

Lạm phát dự kiến tăng lên mức 2.7% vào năm 2026 và 2.8% vào năm 2027.

Xuất khẩu dự kiến đi ngang trong năm nay, và tăng 1.3% vào năm 2027.

Đà phục hồi tiếp tục bị kìm hãm bởi các cú sốc từ bên ngoài.

Ngân hàng Trung ương Đức (Bundesbank) trước đó cũng đã đưa ra một số bình luận:

"Những tác động tiêu cực từ cuộc chiến ở Trung Đông có khả năng sẽ chỉ thực sự bộc lộ rõ rệt trong thời gian tới."

Triển vọng quý 2 cho thấy "khả năng khả quan nhất cũng chỉ là một đợt mở rộng khiêm tốn."

Chính sách tài khóa sẽ mang lại "những động lực ngày càng tích cực", nhưng chiến tranh sẽ tạo ra gánh nặng "rộng lớn và rõ rệt hơn."

Lạm phát sẽ duy trì ở mức "cao đáng kể" trong những tháng tới.

Tăng trưởng GDP đồng thuận trong quý 1 được dự báo ở mức +0.2% so với quý trước (q/q), và báo cáo chính thức sẽ được công bố vào ngày 30/4.

Bundesbank đang lên tiếng cảnh báo rằng những hệ lụy tồi tệ nhất từ cuộc xung đột Trung Đông vẫn còn ở phía trước. Rủi ro đình lạm (stagflation) đang gia tăng ngay trong lúc Berlin nỗ lực giảm nhẹ cú sốc giá nhiên liệu.

Kể từ thời điểm này, tâm điểm của thị trường là Iran trong bối cảnh lượng dầu dự trữ toàn cầu tiếp tục sụt giảm. Báo cáo của Axios cho biết ông Trump sẽ cho Iran thêm 3-5 ngày để thành lập một đội ngũ đàm phán thống nhất do ban lãnh đạo nước này đang bị chia rẽ. Dù tính xác thực của thông tin này chưa rõ ràng, nhưng điều đó đồng nghĩa với việc thị trường toàn cầu sẽ tiếp tục thiếu hụt 13 triệu thùng dầu trong 3-5 ngày tới. Đang có những đồn đoán về việc châu Âu sẽ cạn kiệt nhiên liệu hàng không trong 6 tuần tới. Tình trạng này sẽ được giảm nhẹ thông qua việc hủy bỏ các chuyến bay chặng ngắn, một dấu hiệu cho thấy những sự đánh đổi tất yếu sắp xảy ra.

Nhìn chung tại châu Âu, tâm lý doanh nghiệp đang xấu đi và kỳ vọng lạm phát ngày càng tăng. Tại Đức, ông Merz đã tung ra gói cứu trợ giá nhiên liệu trị giá 1.6 tỷ Euro và tuyên bố sẵn sàng triển khai các biện pháp bổ sung nếu tình hình tiếp tục leo thang.

Trên thị trường, đồng Euro hôm nay đã giảm 6 pip, xuống mức 1.1735.

Quan chức Ngân hàng Trung ương châu Âu (ECB), ông Gediminas Simkus, cho biết ECB nhiều khả năng sẽ không tăng lãi suất trong cuộc họp tháng 4 tới, trong bối cảnh lạm phát lõi đang tiến sát mục tiêu 2% và chưa tạo ra áp lực cấp bách phải thắt chặt chính sách.

Tuy nhiên, ông nhấn mạnh rằng khả năng điều chỉnh lãi suất trong năm nay vẫn chưa bị loại trừ, phản ánh lập trường thận trọng và linh hoạt của ECB khi tiếp tục duy trì cách tiếp cận “phụ thuộc dữ liệu” và “xem xét theo từng cuộc họp”.

Hiện mức lãi suất tiền gửi 2,00% được đánh giá là phù hợp với điều kiện kinh tế hiện tại, trong khi khu vực đồng euro vẫn cho thấy khả năng chống chịu tốt với tăng trưởng ổn định và thị trường lao động vững.

Dù vậy, các rủi ro như gia tăng chi tiêu quốc phòng, gián đoạn chuỗi cung ứng và biến động giá năng lượng do căng thẳng địa chính trị vẫn có thể tạo áp lực đẩy lạm phát tăng trở lại, khiến ECB chưa thể hoàn toàn khép lại kịch bản thắt chặt chính sách trong thời gian tới.

Iran được cho là đã thực hiện các vụ tấn công nhằm vào ít nhất hai tàu chở hàng đang di chuyển qua hoặc rời khỏi eo biển Hormuz, trong bối cảnh căng thẳng khu vực tiếp tục leo thang. Theo các nguồn giám sát hàng hải phương Tây, tàu treo cờ Hy Lạp Epaminondas đã bị một tàu vũ trang của lực lượng IRGC nổ súng, gây hư hại nghiêm trọng khu vực buồng lái, trong khi tàu MSC Francesca mang cờ Panama cũng bị tấn công khi đang di chuyển gần vùng biển Iran và được báo cáo bị hư hại thân tàu và khu vực sinh hoạt.

Phía Iran phủ nhận cáo buộc tấn công vô cớ, cho rằng các tàu này đã phớt lờ cảnh báo trước đó, trong khi phía giám sát hàng hải khẳng định không có cảnh báo nào được phát đi. Ngoài ra, một tàu thứ ba cũng được cho là đã bị tấn công, làm dấy lên lo ngại rằng eo biển Hormuz – tuyến vận chuyển dầu mỏ huyết mạch toàn cầu – đang rơi vào trạng thái gián đoạn nghiêm trọng, qua đó gia tăng rủi ro đối với thương mại hàng hải quốc tế và thị trường năng lượng.

Đồng USD đang rơi vào trạng thái “tiến thoái lưỡng nan” khi xung đột Mỹ–Iran tiếp tục chi phối tâm lý thị trường, với diễn biến suy yếu kể từ đầu tháng 4 trong bối cảnh nhà đầu tư ngày càng kỳ vọng vào một kịch bản hạ nhiệt căng thẳng.

Dù thực tế địa chính trị vẫn còn nhiều bất định, dòng tiền đã phản ánh niềm tin rằng giai đoạn căng thẳng đỉnh điểm có thể đã qua, qua đó làm giảm nhu cầu nắm giữ tài sản trú ẩn như đồng bạc xanh.

Tuy nhiên, đà giảm của USD đang có dấu hiệu chững lại khi các yếu tố nền như giá dầu và lợi suất trái phiếu vẫn duy trì ở mức cao, trong khi yếu tố mùa vụ cũng có thể đảo chiều xu hướng trong tháng 5.

Sự phân hóa quan điểm giữa các tổ chức lớn cho thấy bức tranh vẫn chưa ngã ngũ: một bên kỳ vọng USD phục hồi khi thị trường điều chỉnh lại kỳ vọng quá lạc quan, bên còn lại cho rằng đồng tiền này vẫn nằm trong xu hướng suy yếu khi rủi ro địa chính trị dần được “giải nén”.

Trong bối cảnh đó, diễn biến của USD nhiều khả năng sẽ tiếp tục phụ thuộc vào kỳ vọng hơn là dữ liệu thực tế, khiến thị trường dễ rơi vào những nhịp biến động mạnh nếu xuất hiện bất kỳ cú sốc mới nào từ tiến trình xung đột.

Giá dầu thế giới biến động mạnh khi căng thẳng địa chính trị giữa Iran và Hoa Kỳ tiếp tục chi phối tâm lý thị trường.

Đà tăng được kích hoạt sau khi Tehran từ chối tham gia đàm phán nếu Washington chưa dỡ bỏ phong tỏa tại Eo biển Hormuz, làm dấy lên lo ngại về nguy cơ gián đoạn nguồn cung dầu toàn cầu.

Tuy nhiên, xu hướng này nhanh chóng hạ nhiệt khi Donald Trump quyết định gia hạn lệnh ngừng bắn, tạo thêm dư địa cho các nỗ lực ngoại giao.

Diễn biến mới nhất cho thấy tín hiệu tích cực khi Iran được cho là đã nhận được những dấu hiệu về khả năng Mỹ nới lỏng phong tỏa, qua đó củng cố kỳ vọng rằng các cuộc đàm phán có thể sớm được nối lại.

Trong bối cảnh đó, giá dầu tiếp tục dao động trong biên độ hẹp khi nhà đầu tư cân nhắc giữa rủi ro leo thang và triển vọng hạ nhiệt căng thẳng, với xu hướng ngắn hạn nghiêng nhẹ về điều chỉnh giảm nhưng vẫn tiềm ẩn khả năng đảo chiều mạnh nếu xuất hiện các cú sốc địa chính trị mới.

Phát biểu của Nhà kinh tế trưởng ECB, Philip Lane, một lần nữa cho thấy những giới hạn mang tính cấu trúc của đồng euro trong tham vọng cạnh tranh với US dollar trên vai trò tài sản trú ẩn toàn cầu.

Theo ông, điểm nghẽn lớn nhất của Khu vực đồng euro nằm ở sự thiếu hụt tài sản an toàn quy mô lớn và có tính thanh khoản cao, khi ngay cả German Bund — chuẩn tham chiếu chủ chốt — cũng không đủ nguồn cung để đáp ứng nhu cầu toàn cầu.

Trong khi đó, thị trường trái phiếu Mỹ vẫn duy trì lợi thế vượt trội về độ sâu và thanh khoản, tạo nền tảng cho vị thế thống trị của USD. Dù ECB định hướng mở rộng nợ chung nhằm củng cố vai trò quốc tế của đồng euro, rào cản chính trị và sự phân mảnh tài khóa giữa các quốc gia thành viên vẫn là trở ngại lớn.

Cộng thêm hiệu ứng mạng lưới khi phần lớn thương mại và tài chính toàn cầu vẫn xoay quanh đồng bạc xanh, triển vọng thay thế USD trong tương lai gần được đánh giá là rất hạn chế.

Sau khi tăng mạnh lên trên 4,770 USD/oz vào phiên Á, giá vàng đang điều chỉnh xuống quanh vùng 4,750 USD/oz.

Giá vàng đã quay đầu tăng trở lại sau nhịp giảm mạnh trong phiên qua đêm, khi tiến trình đàm phán giữa Mỹ và Iran tiếp tục rơi vào bế tắc. Thị trường ban đầu kỳ vọng hai bên có thể nối lại đối thoại tại Pakistan trong ngày, song kế hoạch này đã đổ vỡ và hiện chưa có thời điểm hay chương trình cụ thể cho cuộc gặp giữa Washington và Tehran.

Trong phiên trước, vàng đã giảm từ vùng gần 4,780 USD xuống mức thấp 4,668 USD trước khi bật tăng trở lại trong phiên châu Á, giao dịch quanh 4,765 USD.

Dù mức giảm trong tuần chưa được xóa bỏ, kim loại quý đang cho thấy dấu hiệu ổn định khi nhà đầu tư vẫn duy trì tâm lý thận trọng nhưng không bi quan về triển vọng đối thoại. Diễn biến này cũng phản ánh trong thị trường rộng hơn, khi chứng khoán châu Âu nhích nhẹ và hợp đồng tương lai S&P 500 tăng khoảng 0.6%.

Hiện chưa có lịch đàm phán chính thức, trong khi Iran tiếp tục giữ lập trường cứng rắn, tuyên bố không quay lại bàn đàm phán nếu lệnh phong tỏa hải quân của Mỹ chưa được dỡ bỏ. Tuy vậy, giới quan sát cho rằng khả năng đối thoại vẫn để ngỏ nếu điều kiện chính trị thay đổi.

Trong hai tuần gần đây, giá vàng chủ yếu dao động trong biên độ hẹp quanh đường trung bình 100 ngày và mốc 4,800 USD, với lực mua xuất hiện tại các vùng hỗ trợ kỹ thuật khi giá điều chỉnh.

Triển vọng ngắn hạn của thị trường tiếp tục phụ thuộc lớn vào các diễn biến địa chính trị. Tâm điểm được theo dõi là khả năng nối lại đàm phán Mỹ–Iran, trong đó kế hoạch di chuyển của Phó Tổng thống Mỹ JD Vance được xem là tín hiệu quan trọng về tiến trình ngoại giao.