Vàng giảm nhẹ xuống mức 4,496 USD/oz

Vàng giảm nhẹ xuống mức 4,496 USD/oz trong phiên

Vàng giảm nhẹ xuống mức 4,496 USD/oz trong phiên

Dầu thô WTI bứt phá vượt ngưỡng $62,00 khi phí rủi ro địa chính trị gia tăng giữa căng thẳng Mỹ-Iran tiếp tục là động lực thúc đẩy giá. Điều gì sẽ xảy ra tiếp theo?

Thị trường đã nhanh chóng quên đi Maduro và Venezuela khi sự chú ý chuyển sang các cuộc biểu tình ở Iran và những lời đe dọa hành động quân sự của Trump để ủng hộ những người biểu tình. Tổng thống Mỹ đang tận dụng các cuộc biểu tình để lật đổ chế độ hiện tại hoặc buộc họ phải ký kết các thỏa thuận theo các điều khoản của Mỹ.

Hôm qua, ông Trump đã tuyên bố trên mạng xã hội Truth Social của mình rằng tất cả các cuộc gặp với các quan chức Iran đã bị hủy bỏ và kêu gọi người dân Iran tiếp tục biểu tình vì "sự trợ giúp đang trên đường tới" (help was on the way).

Trump - Iran

Không ai biết ông ấy có ý gì khi nói "sự trợ giúp đang trên đường tới", và khi được hỏi về điều đó, ông đã trả lời rằng: "Các bạn sẽ phải tự mình tìm hiểu thôi". Giá dầu đã tăng lên các mức cao mới sau bài đăng của ông Trump do lo ngại về sự can thiệp quân sự tiếp tục là lực đẩy cho thị trường.

Những phát biểu mới nhất của ông Donald Trump cho thấy địa chính trị đang quay trở lại vị trí trung tâm của bức tranh toàn cầu, khi ông công khai khẳng định Mỹ “cần” Greenland vì lý do an ninh quốc gia, coi đây là mắt xích quan trọng trong hệ thống phòng thủ chiến lược Golden Dome và cho rằng NATO sẽ trở nên hiệu quả hơn nếu Greenland nằm trong tay Mỹ, đồng thời cảnh báo nguy cơ Nga hoặc Trung Quốc gia tăng ảnh hưởng tại khu vực Bắc Cực.

Giọng điệu cứng rắn và mang tính cường quyền này đã vấp phải nhiều chỉ trích, bởi Greenland là lãnh thổ tự trị thuộc Đan Mạch, một thành viên NATO, chứ không phải đối tượng có thể dễ dàng chuyển giao chủ quyền. Trong bối cảnh đó, căng thẳng địa chính trị gia tăng cùng với việc Trung Quốc cấm chip H200 của Nvidia đã làm xấu đi tâm lý nhà đầu tư, khiến hợp đồng tương lai chứng khoán Mỹ đồng loạt giảm trước giờ mở cửa, phản ánh lo ngại ngày càng lớn về rủi ro địa chính trị và leo thang cạnh tranh chiến lược toàn cầu.

Thủ tướng Nhật Bản Takaichi được cho là sẽ giải tán Hạ viện và kêu gọi bầu cử sớm ngay khi kỳ họp Quốc hội (Diet) bắt đầu, một thông tin đã được lãnh đạo đảng Nippon Ishin, ông Yoshimura, xác nhận.

Theo đó, bà Takaichi dự kiến sẽ công bố chi tiết kế hoạch này vào ngày 19/1, trong bối cảnh tỷ lệ ủng hộ dành cho chính phủ vẫn ở mức cao. Động thái kêu gọi bầu cử sớm được xem là nhằm củng cố quyền lực và gia tăng số ghế cho liên minh cầm quyền, trước khi phe đối lập bước vào giai đoạn chất vấn gay gắt về định hướng chính sách tại kỳ họp Quốc hội thường kỳ khai mạc ngày 23/1.

Bên cạnh đó, căng thẳng kéo dài trong quan hệ Nhật Bản – Trung Quốc cũng tạo thêm áp lực chính trị, khi đây có thể trở thành điểm công kích đối với năng lực lãnh đạo của bà Takaichi. Nếu diễn ra, việc giải tán Hạ viện ngay đầu năm dương lịch sẽ là một động thái hiếm thấy trong chính trường Nhật Bản, với các mốc thời gian bầu cử sớm nhiều khả năng rơi vào ngày 8/2 hoặc 15/2.

Các quan chức Nhật Bản đang gia tăng cường độ “can thiệp bằng ngôn từ” nhằm kiềm chế đà suy yếu của đồng yên, khi cho rằng các biến động gần đây trên thị trường ngoại hối diễn ra quá nhanh, mang tính một chiều và không phản ánh các yếu tố nền tảng kinh tế.

Nhà chức trách nhấn mạnh mức độ biến động mới là vấn đề đáng lo ngại nhất, đồng thời khẳng định sẵn sàng có hành động phù hợp trước các biến động quá mức, không loại trừ bất kỳ biện pháp nào. Dù thừa nhận đồng yên mạnh hay yếu đều có mặt lợi và hại, Tokyo ngày càng lo ngại về tác động tiêu cực của đồng yên yếu đối với chi phí nhập khẩu và sức mua trong nước.

Tuy nhiên, phản ứng của thị trường vẫn khá thận trọng, khi USD/JPY chỉ giảm nhẹ rồi nhanh chóng hồi phục, cho thấy giới đầu tư chưa thực sự tin rằng can thiệp trực tiếp là điều sắp xảy ra. Dù vậy, xác suất can thiệp được đánh giá đang tăng lên trong bối cảnh cặp tỷ giá này tiếp tục chịu lực hút hướng về mốc tâm lý nhạy cảm 160,00.

Bình luận của Bộ trưởng Tài chính Nhật Bản Katayama gây chú ý khi ông đích danh cho rằng biến động tỷ giá ngày 9/1 không phản ánh các yếu tố nền tảng, trong bối cảnh USD/JPY tăng mạnh và vượt mốc 158.00.

Điều đáng nói là mức tăng hơn 100 pip trong một phiên không phải hiện tượng hiếm gặp, khi trong ba tháng qua cặp tiền này đã nhiều lần ghi nhận biến động tương tự.

Điểm mấu chốt vì thế không nằm ở bản thân ngày 9/1, mà ở việc USD/JPY lần đầu tiên phá vỡ vùng kháng cự quan trọng 158.00, mở đường cho đà tăng lên các mức cao nhất trong một năm và tiến sát vùng 159.00–160.00.

Giá vàng tiếp tục lập đỉnh lịch sử mới sau khi dữ liệu lạm phát lõi của Mỹ thấp hơn kỳ vọng, qua đó củng cố niềm tin của thị trường rằng Fed sẽ sớm cắt giảm lãi suất, dù tổng mức nới lỏng dự kiến đến cuối năm chỉ nhích nhẹ. Đà tăng của vàng vẫn được hậu thuẫn bởi căng thẳng địa chính trị, các cược chính sách tiền tệ nới lỏng và những lo ngại xoay quanh tính độc lập của Fed, trong bối cảnh thiếu vắng các chất xúc tác tiêu cực rõ ràng.

Về kỹ thuật, giá vàng đã bứt phá lên trên đường xu hướng tăng dài hạn và đang tích lũy ngay ở vùng đỉnh, cho thấy động lượng tăng vẫn chiếm ưu thế và bên mua tiếp tục kiểm soát thị trường. Trên các khung thời gian ngắn hơn, giá đi ngang trong một kênh hẹp phía trên trendline, phản ánh trạng thái tích lũy để chuẩn bị cho nhịp tăng tiếp theo, dù khả năng điều chỉnh kỹ thuật ngắn hạn vẫn có thể xảy ra.

Rủi ro giảm giá trong ngắn hạn sẽ gia tăng nếu giá quay trở lại dưới đường xu hướng, đặc biệt trong bối cảnh thị trường theo dõi sát khả năng Tòa án Tối cao Mỹ ra phán quyết liên quan đến các mức thuế của ông Trump, yếu tố có thể tạm thời làm suy yếu nhu cầu đối với tài sản trú ẩn như vàng.

Thị trường chứng khoán châu Âu tiếp tục duy trì sắc xanh trong phiên đầu tuần, bất chấp tâm lý thận trọng đang hiện diện tại Phố Wall.

Nhờ cơ cấu chỉ số ít phụ thuộc vào nhóm công nghệ và AI, các thị trường châu Âu gần như không chịu nhiều áp lực từ lo ngại định giá cao, qua đó giúp tâm lý nhà đầu tư giữ được sự ổn định. Đà tăng từ thị trường Nikkei tại châu Á đã lan tỏa sang châu Âu, hỗ trợ các chỉ số lớn như Pháp, Tây Ban Nha và Anh thiết lập các mức cao kỷ lục mới.

Trái lại, thị trường Mỹ giao dịch kém tích cực hơn, khi nhà đầu tư trở nên dè dặt trước những rủi ro xoay quanh nhóm công nghệ, đặc biệt là các thông tin bất lợi liên quan đến Nvidia trong bối cảnh kỳ vọng AI đang ở mức rất cao.

Tâm điểm chú ý của thị trường trong ngày sẽ chuyển sang mùa báo cáo lợi nhuận tại Mỹ, với kết quả kinh doanh của các ngân hàng lớn như BofA, Wells Fargo và Citi được kỳ vọng sẽ cung cấp thêm tín hiệu về sức khỏe kinh tế và định hướng thị trường trong thời gian tới.

Phó Chủ tịch Ngân hàng Trung ương châu Âu (ECB) Luis de Guindos cho biết lạm phát trong khu vực đồng euro hiện vẫn đang ở “trạng thái tốt”, qua đó củng cố quan điểm rằng ECB chưa cần vội vàng điều chỉnh chính sách tiền tệ trong bối cảnh hiện nay.

Theo ông de Guindos, dù mức độ bất định của môi trường toàn cầu đang ở mức cao, điều này hiện chưa được phản ánh đầy đủ trong định giá của thị trường tài chính. Tuy nhiên, các rủi ro địa chính trị ngày càng rõ nét đang làm gia tăng nguy cơ suy giảm tăng trưởng, trong bối cảnh thế giới đứng trước những thay đổi lớn về trật tự toàn cầu và các thách thức địa chính trị ngày càng chồng chất.

Ông cũng lưu ý rằng rủi ro đối với ổn định tài chính vẫn ở mức cao, khi định giá tài sản trở nên căng thẳng hơn tại các thị trường ngày càng tập trung. Trong bối cảnh đó, ông kêu gọi các ngân hàng duy trì nền tảng vốn và thanh khoản vững chắc nhằm đủ sức hấp thụ những cú sốc tiềm tàng trong tương lai.

Thông điệp chính từ bài phát biểu của Phó Chủ tịch ECB là cơ quan này hiện vẫn thoải mái với việc đứng ngoài quan sát trong điều hành chính sách. Quan điểm này đang được thị trường chia sẻ, khi giới đầu tư gần như không còn đặt cược vào bất kỳ thay đổi lãi suất nào của ECB trong năm nay.

Mặc dù thừa nhận tồn tại một số rủi ro giảm tốc cần theo dõi, ông de Guindos cho rằng đây chủ yếu mang tính cảnh báo và chưa phải là những yếu tố khiến thị trường hay các nhà hoạch định chính sách phải phản ứng quá mức ở thời điểm hiện tại.

Trên thị trường tiền tệ, đồng euro tiếp tục rơi vào trạng thái giằng co trong những ngày đầu năm. Việc tỷ giá EUR/USD không thể vượt qua mốc 1.1800 vẫn phát huy tác dụng kìm hãm đà tăng, trong khi triển vọng cấu trúc còn nhiều thách thức khiến đồng euro khó tận dụng được các giai đoạn suy yếu gần đây của đồng USD.

Sự phân mảnh trên thị trường trái phiếu khu vực đồng euro cùng với những rủi ro chính trị kéo dài tại Pháp tiếp tục làm suy giảm sức hấp dẫn của đồng tiền chung. Tuy nhiên, đồng USD cũng đang đối mặt với các vấn đề riêng, qua đó hạn chế phần nào đà giảm của EUR/USD. Hiện tại, cặp tiền này đang chịu tác động đan xen của cả lực đẩy lẫn lực cản, khiến xu hướng chưa thực sự rõ ràng.

Phiên giao dịch châu Âu diễn ra khá trầm lắng khi lịch kinh tế gần như trống rỗng, ngoài một vài bài phát biểu từ các quan chức ngân hàng trung ương. Tuy nhiên, những phát biểu này được kỳ vọng sẽ không mang lại nhiều thông tin mới. Phó Chủ tịch ECB Luis de Guindos nhiều tháng qua vẫn kiên định với thông điệp lập trường trung lập và nhấn mạnh các rủi ro theo cả hai chiều. Trong khi đó, ông Taylor của Ngân hàng Trung ương Anh (BoE), vốn nổi tiếng ôn hòa, khó có khả năng rời xa quan điểm quen thuộc, đặc biệt khi Anh không có dữ liệu kinh tế quan trọng nào được công bố trong tháng 1.

Trọng tâm của thị trường dồn sang phiên Mỹ, nơi nhà đầu tư sẽ theo dõi số liệu Doanh số bán lẻ và Chỉ số giá sản xuất (PPI) của Mỹ trong tháng 11, cùng khả năng Tòa án Tối cao Mỹ đưa ra phán quyết liên quan đến các mức thuế do Tổng thống Donald Trump áp đặt.

Theo dự báo, doanh số bán lẻ toàn phần của Mỹ trong tháng 11 tăng 0.4% so với tháng trước, cải thiện rõ rệt so với mức đi ngang trước đó. Doanh số bán lẻ lõi, không bao gồm ô tô, cũng được kỳ vọng tăng 0.4%. Đáng chú ý hơn là nhóm “Control Group” – chỉ số then chốt mà Cục Phân tích Kinh tế Mỹ (BEA) sử dụng để ước tính phần chi tiêu hàng hóa trong GDP – dự kiến tăng 0.4%, thấp hơn mức 0.8% trước đó. Dù vậy, chi tiêu tiêu dùng vẫn được đánh giá là bền bỉ, khi CEO JPMorgan Jamie Dimon gần đây khẳng định người tiêu dùng Mỹ vẫn duy trì đà mua sắm.

Ở mặt trận lạm phát, PPI toàn phần theo năm được dự báo giữ ở mức 2.7%, trong khi PPI theo tháng giảm nhẹ xuống 0.2%. PPI lõi theo năm được kỳ vọng tăng lên 2.7% từ 2.6%, còn theo tháng là 0.2%. Những con số này sẽ giúp giới phân tích ước tính chỉ số giá PCE – thước đo lạm phát được Cục Dự trữ Liên bang Mỹ (Fed) đặc biệt quan tâm.

Tuy nhiên, các dữ liệu trên có thể chỉ tạo ra tác động hạn chế lên thị trường, bởi đây là số liệu của tháng 11 và nhà đầu tư vừa tiếp nhận những báo cáo cập nhật và quan trọng hơn như bảng lương phi nông nghiệp (NFP) và chỉ số giá tiêu dùng (CPI).

Sự kiện có khả năng gây biến động mạnh nhất trong ngày lại đến từ lĩnh vực pháp lý. Tòa án Tối cao Mỹ có thể đưa ra phán quyết về tính hợp pháp của các mức thuế quan của ông Trump. Thông thường, thị trường chỉ nhận được tín hiệu trước từ 1–3 ngày rằng sẽ có quyết định, nhưng không biết chính xác vụ việc nào sẽ được công bố. Sau khi bỏ lỡ cơ hội ra phán quyết trong “ngày công bố ý kiến” tuần trước, giới đầu tư hiện phải luôn trong trạng thái sẵn sàng, đặc biệt khi các thông báo thường được đưa ra vào khoảng 10 giờ sáng theo giờ ET.

Theo các kịch bản được giới phân tích đưa ra, nếu Tòa án Tối cao bác bỏ các mức thuế, phản ứng ban đầu nhiều khả năng sẽ mang tính “ưa rủi ro”, thúc đẩy cổ phiếu và các hàng hóa nhạy cảm với tăng trưởng như đồng, trong khi kim loại quý có thể chịu áp lực giảm. Ngược lại, nếu các mức thuế được giữ nguyên, tác động có thể không lớn, thậm chí ở mức độ nhất định còn hỗ trợ tâm lý thị trường khi loại bỏ thêm một yếu tố bất định.

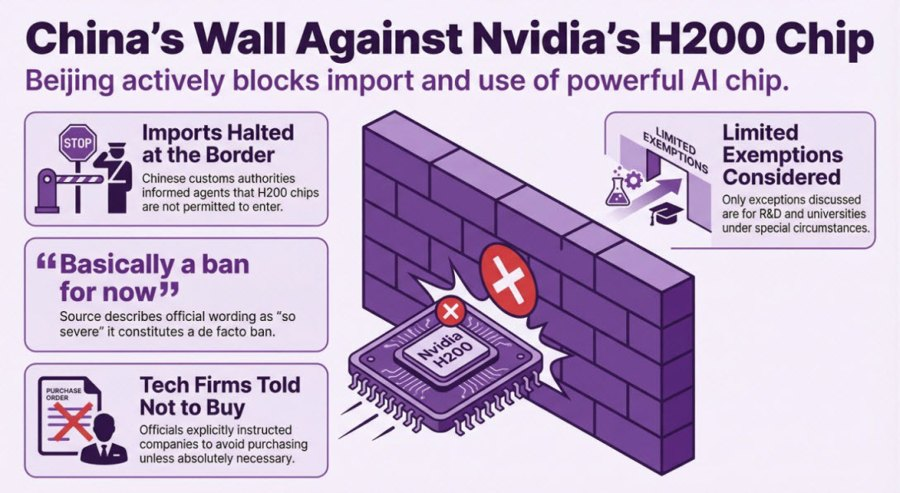

Các cơ quan hải quan Trung Quốc đã thông báo với các đại lý trong tuần này rằng chip trí tuệ nhân tạo H200 của Nvidia không được phép nhập khẩu, theo một báo cáo mới, cho thấy Bắc Kinh vẫn giữ lập trường cứng rắn bất chấp những tín hiệu nới lỏng từ phía Mỹ.

Nguồn tin cho biết ngôn từ được sử dụng trong chỉ đạo của giới chức Trung Quốc mang tính dứt khoát, trên thực tế tương đương với một lệnh cấm tạm thời, dù khả năng điều chỉnh trong tương lai không bị loại trừ nếu bối cảnh chính sách thay đổi.

Chip H200 hiện là một trong những sản phẩm AI tiên tiến nhất của Nvidia và cũng là con chip mạnh thứ hai của hãng, khiến nó trở thành tâm điểm nhạy cảm trong quan hệ công nghệ giữa Mỹ và Trung Quốc. Báo cáo cho biết các quan chức Trung Quốc đã triệu tập nhiều công ty công nghệ trong nước, yêu cầu không mua chip H200 trừ khi thực sự cần thiết.

Theo các nguồn thạo tin, các ngoại lệ hiện chỉ được cân nhắc cho mục đích nghiên cứu và các trường đại học, trong khi phần lớn các trường hợp thương mại khác đều không được phê duyệt. Điều này đồng nghĩa với việc thị trường Trung Quốc gần như bị đóng lại đối với dòng chip H200, trừ những tình huống đặc biệt.

Động thái mới làm gia tăng thách thức đối với Nvidia trong năm nay, khi khả năng duy trì hoạt động tại thị trường Trung Quốc tiếp tục là rủi ro lớn đối với triển vọng tăng trưởng của hãng. Đồng thời, quyết định này cũng phản ánh rõ hơn nỗ lực của Bắc Kinh nhằm giảm sự phụ thuộc vào công nghệ Mỹ và thúc đẩy phát triển năng lực bán dẫn trong nước.

Tuy nhiên, các chuyên gia lưu ý rằng Trung Quốc vẫn đang đối mặt với khoảng cách công nghệ đáng kể, khi các nhà sản xuất nội địa chưa thể cung cấp sản phẩm có hiệu năng tương đương để thay thế hoàn toàn các chip AI cao cấp của Nvidia.

Trung Quốc đã khép lại năm 2025 với thặng dư thương mại kỷ lục 1.19 nghìn tỷ USD, lần đầu tiên vượt mốc 1 nghìn tỷ USD, cho thấy hoạt động thương mại của nền kinh tế lớn thứ hai thế giới vẫn duy trì đà tăng trưởng mạnh mẽ bất chấp các biện pháp thuế quan của Mỹ.

Dữ liệu công bố cho thấy cả xuất khẩu và nhập khẩu đều tăng mạnh trong tháng 12, góp phần củng cố kết quả của cả năm. Bỏ qua những yếu tố mang tính kỹ thuật trong ngắn hạn, bức tranh tổng thể phản ánh khả năng thích ứng đáng kể của Trung Quốc trước môi trường thương mại toàn cầu đầy biến động.

Ngay cả khi Washington tiếp tục duy trì thuế quan, Bắc Kinh vẫn kiên định lập trường và cho thấy các biện pháp phòng bị đã được triển khai từ sớm, trước khi căng thẳng thương mại leo thang vào tháng 4 năm ngoái dưới thời Tổng thống Donald Trump. Những bước chuẩn bị này đã giúp Trung Quốc giảm thiểu tác động tiêu cực, dù giai đoạn từ tháng 4 đến tháng 5 từng làm gia tăng lo ngại trên thị trường.

Xuất khẩu ô tô nổi lên là động lực tăng trưởng quan trọng trong năm qua. Tổng kim ngạch xuất khẩu xe tăng hơn 19%, trong đó xuất khẩu xe điện thuần (EV) tăng gần 49%, giúp Trung Quốc tiếp tục giữ vị thế nhà xuất khẩu ô tô lớn nhất thế giới năm thứ ba liên tiếp

Đáng chú ý, dù thặng dư thương mại đạt mức cao kỷ lục, xuất khẩu sang Mỹ lại giảm 20% so với cùng kỳ năm trước. Thay vào đó, Trung Quốc đẩy mạnh xuất khẩu sang các thị trường khác, đặc biệt là châu Phi và Đông Nam Á. Xuất khẩu sang châu Phi tăng gần 26%, trong khi Đông Nam Á ghi nhận mức tăng hơn 13%. Xuất khẩu sang Liên minh châu Âu cũng tăng hơn 6% trong năm 2025.

Các mức thuế của Mỹ được dự báo sẽ tiếp tục ảnh hưởng đến thương mại toàn cầu. Tuy nhiên, những con số mới nhất cho thấy Trung Quốc đang phát đi tín hiệu rằng nền kinh tế này có đủ khả năng thích ứng, duy trì đà tăng trưởng thương mại và vượt qua giai đoạn bất ổn cho đến khi nhiệm kỳ của Tổng thống Trump khép lại.

Kim loại quý một lần nữa trở thành tâm điểm của thị trường, khi giá bạc bứt phá mạnh mẽ vượt mốc 90 USD/ounce. Tuy nhiên, diễn biến đáng chú ý không kém đang diễn ra trên thị trường tiền tệ và trái phiếu Nhật Bản, nơi đà bán tháo đồng yên và trái phiếu chính phủ tiếp tục gia tăng.

Tỷ giá USD/JPY đã vượt trở lại ngưỡng 159.00 trong phiên qua đêm, phản ánh áp lực suy yếu ngày càng lớn đối với đồng yên. Cùng lúc đó, lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm tăng vọt lên trên 2.18%, mức cao nhất kể từ tháng 2/1999, cho thấy thị trường đang định giá lại rủi ro tài khóa và chính sách.

Đây đã là tháng thứ ba liên tiếp thị trường trái phiếu và tiền tệ Nhật Bản chịu áp lực, trùng với giai đoạn bà Sanae Takaichi nắm giữ cương vị Thủ tướng. Các lo ngại về kỷ luật tài khóa ngày càng rõ nét, thể hiện qua cả đà suy yếu của đồng yên lẫn đà tăng mạnh của lợi suất trái phiếu. Nhà đầu tư đang yêu cầu mức bù rủi ro cao hơn, đặc biệt trong bối cảnh chính phủ Nhật Bản ngày càng căng thẳng với Ngân hàng Trung ương Nhật Bản (BOJ) về định hướng chính sách tiền tệ.

Trước áp lực chính trị gia tăng từ Tokyo nhằm trì hoãn các đợt tăng lãi suất, Thống đốc BOJ Kazuo Ueda gần đây đã phát tín hiệu rằng ngân hàng trung ương vẫn kiên định với lập trường chính sách của mình, nhấn mạnh quyết tâm không dễ dàng thay đổi hướng đi chỉ vì sức ép chính trị.

Căng thẳng tiếp tục lan sang thị trường trái phiếu dài hạn, khi lợi suất trái phiếu Nhật Bản kỳ hạn 30 năm leo lên trên 3.51%, mức cao kỷ lục. Trong bối cảnh đó, đồng yên ngày càng đánh mất vai trò tài sản trú ẩn an toàn truyền thống, không còn là điểm tựa cho nhà đầu tư trong môi trường biến động.

Hiện USD/JPY đang giao dịch quanh 159.25, tăng khoảng 0.1%, với thị trường theo dõi sát khả năng tiến sát mốc tâm lý quan trọng 160.00. Nhiều ý kiến cho rằng việc Bộ Tài chính Nhật Bản can thiệp vào thị trường chỉ còn là vấn đề thời gian. Tuy nhiên, câu hỏi lớn vẫn là liệu Tokyo sẵn sàng can thiệp đến mức nào khi các yếu tố nền tảng — từ tài khóa đến chính sách tiền tệ — vẫn chưa có dấu hiệu thay đổi rõ ràng.

Tóm tắt:

Bạc nới rộng đà tăng: Tiếp tục ghi nhận mức tăng trưởng ấn tượng.

Kinh tế New Zealand phục hồi: Dữ liệu khả quan nhưng phản ứng của tỷ giá NZD còn hạn chế.

Giá dầu đứng vững: Bất chấp dự trữ dầu tại Mỹ tăng, rủi ro địa chính trị vẫn là lực đỡ chính.

Nhật Bản bùng nổ: Chứng khoán lập kỷ lục mới khi đồng Yên trượt dốc do kỳ vọng bầu cử sớm.

Quan điểm từ Fed: Chủ tịch Fed Richmond Barkin kêu gọi kiên nhẫn và bảo vệ tính độc lập của ngân hàng trung ương.

Dữ liệu cấp phép xây dựng tháng 11/2025 tại New Zealand đã khởi động phiên giao dịch với sắc thái tích cực, tăng trưởng cả so với tháng trước và cùng kỳ năm ngoái. Điều này củng cố kịch bản kinh tế đang dần ổn định sau giai đoạn suy thoái kéo dài. Tuy nhiên, cặp NZD/USD không có nhiều phản ứng mạnh, cho thấy những tin tức nội địa đang bị lu mờ bởi các yếu tố tác động từ thị trường quốc tế.

Thị trường năng lượng mở cửa với thông tin dự trữ dầu thô, xăng và các sản phẩm chưng cất của Mỹ tăng cao hơn dự kiến. Thông thường, đây là yếu tố gây áp lực giảm giá, nhưng rủi ro địa chính trị — đặc biệt là các cuộc biểu tình tại Iran và những lời đe dọa can thiệp từ Tổng thống Donald Trump — đã bù đắp hoàn toàn đà giảm. Càng về cuối phiên, Vàng và Bạc càng thể hiện sức mạnh vượt trội với đà tăng rất mạnh.

Thị trường chứng khoán Nhật Bản là tâm điểm của phiên sáng khi chỉ số Nikkei 225 bứt phá qua mốc 54,000, thiết lập kỷ lục cao nhất mọi thời đại.

Lý do: Suy đoán về việc Thủ tướng Sanae Takaichi có thể giải tán Hạ viện và kêu gọi bầu cử sớm vào ngày 08/02.

Tác động: Giới đầu tư đang đặt cược vào "thương vụ Takaichi" (Takaichi trade) với kỳ vọng về các chính sách tài khóa nới lỏng.

Tỷ giá: Đồng Yên suy yếu về mức 159.40 đổi 1 USD, mức thấp nhất kể từ tháng 7/2024, tiến sát ngưỡng có thể khiến giới chức Nhật Bản phải can thiệp trực tiếp.

Chủ tịch Fed Richmond, Tom Barkin, đã có bài phát biểu bác bỏ các áp lực chính trị nhắm vào Fed, nhấn mạnh tầm quan trọng của tính độc lập thể chế. Ông đánh giá lạm phát hiện vẫn trên mức mục tiêu nhưng không có dấu hiệu tăng tốc, đồng thời việc tỷ lệ thất nghiệp nhích lên vẫn nằm trong tầm kiểm soát. Những bình luận này củng cố quan điểm "kiên nhẫn và phụ thuộc vào dữ liệu" của Fed.

Mỹ đã chính thức nới lỏng các hạn chế xuất khẩu chip AI tiên tiến sang Trung Quốc, cho phép vận chuyển có điều kiện các dòng chip Nvidia H200. Tuy nhiên, quy trình cấp phép sẽ được xét duyệt theo từng trường hợp cụ thể và chịu sự giám sát an ninh chặt chẽ.

Trong khi đó, Trung Quốc công bố tổng kim loại thương mại năm 2025 đạt kỷ lục 45.47 nghìn tỷ CNY. Xuất khẩu tăng 6.1%, nhập khẩu tăng 0.5% với điểm nhấn là sự bùng nổ của các mặt hàng công nghệ (linh kiện máy tính, linh kiện điện tử) và nhu cầu ổn định đối với dầu thô, quặng kim loại.

Nhật Bản (Nikkei 225): +1.55%

Hồng Kông (Hang Seng): +0.91%

Thượng Hải (Shanghai Composite): +1.20%

Australia (S&P/ASX 200): 0% (Đi ngang)

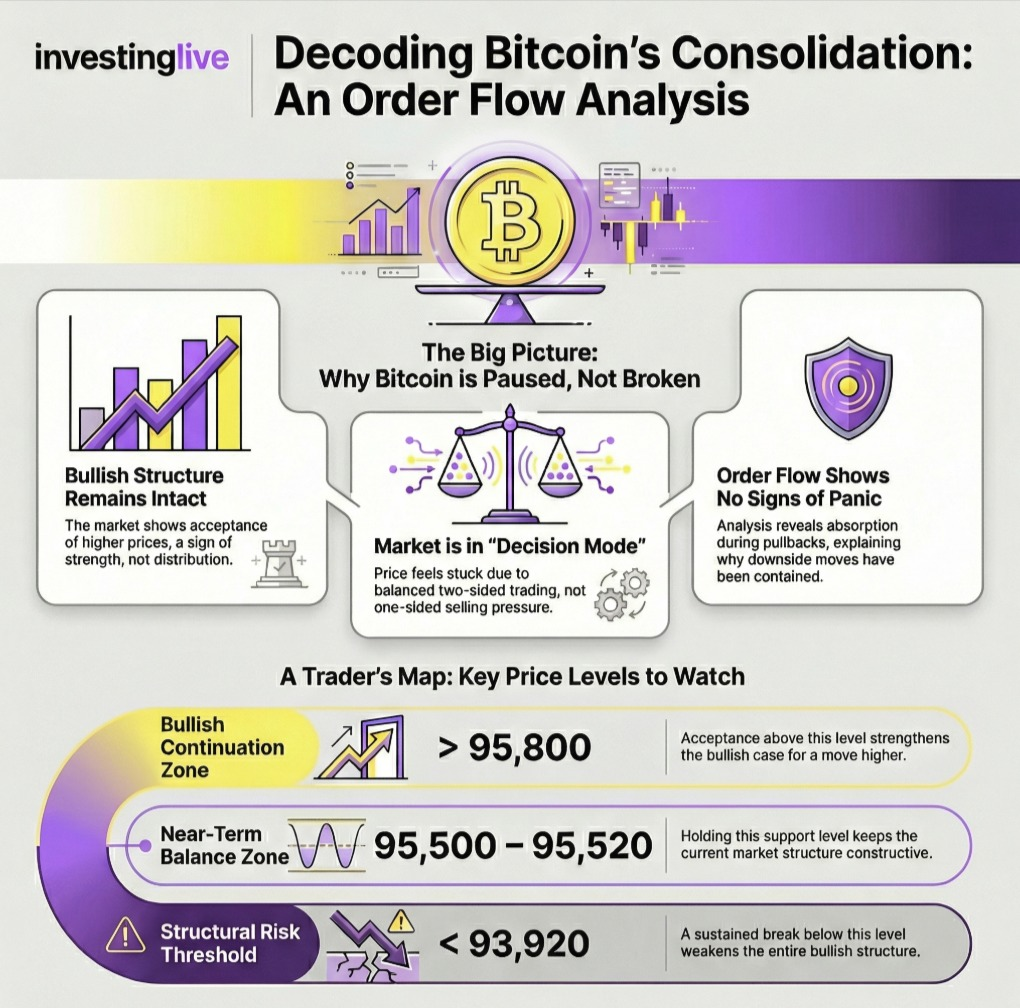

Phân tích Bitcoin Futures: Bản đồ các mức giá then chốt sau đợt bứt phá và tích lũy

Dựa trên những nhận định đầu năm 2026, tôi vẫn bảo lưu quan điểm rằng mục tiêu 100,000 USD vẫn đang rộng mở trong ngắn hạn. Tuy nhiên, đối với những nhà giao dịch trong ngày, chúng ta cần nhìn sâu hơn vào những gì đang diễn ra ở thời điểm hiện tại.

Hợp đồng tương lai Bitcoin đang bước vào giai đoạn tích lũy quan trọng sau khi lấy lại được các vùng giá trị cốt lõi đầu tuần này. Trong khi các biểu đồ tiêu chuẩn có thể gợi ý về sự do dự, thì phân tích chuyên sâu dựa trên dòng lệnh (order flow) cho thấy thị trường đang "hấp thụ" các mức tăng trưởng thay vì có dấu hiệu đổ vỡ.

Tại investingLive.com, chúng tôi áp dụng orderFlow Intel — một khung hỗ trợ quyết định chuyên nghiệp nghiên cứu sự tương tác giữa khối lượng, mức độ tham gia và sự chấp nhận giá bên dưới bề mặt thị trường. Có thể thấy Bitcoin đã vận hành khá tốt từ ngày 21/11 (tăng gần 20% tính đến đỉnh cao nhất ngày hôm nay trong hợp đồng tương lai). Nhưng hôm nay, chúng ta sẽ nhìn xuyên qua những dữ liệu bề nổi để xây dựng một bản đồ giao dịch rõ ràng.

Lưu ý: Cập nhật này không phải lời khuyên tài chính, mà là hướng dẫn có cấu trúc giúp nhà đầu tư tư duy rõ ràng về rủi ro và bối cảnh.

Trên các khung thời gian lớn, Bitcoin Futures tiếp tục duy trì cấu trúc tích cực:

Giá đã lấy lại và đứng vững trên các vùng giá trị cũ từ đầu tháng 1.

Các vùng hoạt động mạnh (high-activity zones) đang dịch chuyển dần lên cao hơn.

Các nỗ lực đẩy giá xuống đều thiếu lực tiếp nối.

Từ góc độ dòng lệnh, hành vi này thường báo hiệu sự chấp nhận tại các mức giá cao, thay vì là phân phối đỉnh. Trong một chu kỳ tăng giá lành mạnh, thị trường có xu hướng xoay vòng, tích lũy và xây dựng lại lực lượng tham gia thay vì sụp đổ ngay lập tức sau một đợt tăng mạnh.

Trên các khung thời gian ngắn, Bitcoin đang giao dịch trong một vùng cân bằng, giá dao động quanh mức trung bình của phiên. orderFlow Intel làm nổi bật một số động lực:

Giao dịch hai chiều xuất hiện quanh mức trung bình, chưa có bên nào chiếm ưu thế tuyệt đối.

Phe bán xuất hiện gần vùng kháng cự nhưng không quyết liệt.

Phe mua tham gia khi giá điều chỉnh, dù vẫn còn khá chọn lọc.

Nói một cách đơn giản, thị trường đang quyết định xem liệu có nên xây dựng giá trị ở mức cao hơn hay sẽ xoay chiều xuống thấp hơn một chút để thu hút thêm lực lượng tham gia.

Các mức này không được chọn ngẫu nhiên, mà dựa trên nơi các hoạt động giao dịch có ý nghĩa từng diễn ra.

1. Vùng tiếp diễn đà tăng: 95,780 – 95,800 USD Việc giá được chấp nhận trên vùng này cho thấy phe mua sẵn sàng giao dịch ở mức cao hơn, tăng xác suất tiến tới:

96,300 – 96,400 USD, sau đó là các vùng kháng cự xa hơn.

Điều kiện: Giá cần giữ vững trên vùng này thay vì chỉ vượt qua trong chớp nhoáng.

2. Vùng cân bằng và hỗ trợ ngắn hạn: 95,500 – 95,520 USD Đây là biên dưới của vùng tích lũy hiện tại. Giữ được mức này giúp cấu trúc thị trường duy trì sự tích cực và ủng hộ quan điểm "đi ngang để hấp thụ" thay vì gãy xu hướng.

3. Vùng phản ứng giảm điểm đầu tiên: 94,580 USD Đây là vùng hoạt động mạnh từ đầu tháng 1. Nếu giá lùi về đây, hãy quan sát:

Nếu giá ổn định hoặc bật lên, kịch bản tăng giá vẫn được bảo toàn.

Nếu giá bị xuyên thủng và chấp nhận ở dưới mức này, nhà đầu tư cần hết sức thận trọng.

4. Ngưỡng rủi ro cấu trúc: 93,920 USD Nếu giá duy trì dưới mức này, cấu trúc tăng giá sẽ bị suy yếu đáng kể và Bitcoin sẽ cần thêm thời gian để xây dựng lại vùng hỗ trợ.

Trên 95,800 USD: Kịch bản tăng giá được củng cố mạnh mẽ.

Dưới 95,500 USD: Cần kiên nhẫn khi thị trường kiểm tra lại trạng thái cân bằng.

Dưới 93,920 USD: Rủi ro cấu trúc tăng cao, cần đánh giá lại xu hướng.

Kết luận: Môi trường hiện tại ưu tiên kỷ luật hơn là sự hung hăng. Các nhà giao dịch ngắn hạn nên chuẩn bị cho các đợt quét giá hoặc phá vỡ giả. Hãy để hành vi giá xác nhận bước đi tiếp theo trước khi hành động.

Tóm tắt:

Dimon cho biết kinh tế Mỹ tiếp tục duy trì khả năng phục hồi.

Thị trường lao động đang hạ nhiệt nhưng không có dấu hiệu suy yếu nghiêm trọng.

Người tiêu dùng vẫn duy trì chi tiêu; các doanh nghiệp nhìn chung khỏe mạnh.

Động lực hỗ trợ: Kích thích tài khóa, nới lỏng quy định và chính sách của Fed.

Rủi ro hiện hữu: Địa chính trị, lạm phát dai dẳng và giá tài sản ở mức cao.

Giám đốc điều hành của JPMorgan Chase, Jamie Dimon, nhận định rằng nền kinh tế Mỹ vẫn đang chứng tỏ khả năng phục hồi đáng kinh ngạc ngay cả khi đà tăng trưởng của thị trường lao động chậm lại. Ông lập luận rằng chi tiêu tiêu dùng ổn định và điều kiện doanh nghiệp nhìn chung lành mạnh có thể giúp duy trì các hoạt động kinh tế trong thời gian tới.

Trong các bình luận đi kèm với báo cáo mới nhất của ngân hàng, Dimon cho biết thị trường lao động tuy có "mềm" đi nhưng dường như không bị suy giảm nghiêm trọng về chất lượng. Ông cũng chỉ ra rằng chi tiêu tiêu dùng tiếp tục là trụ cột then chốt của tăng trưởng, cho thấy các hộ gia đình cho đến nay vẫn hấp thụ tốt mức lãi suất và giá cả cao mà không cần phải cắt giảm chi tiêu đột ngột.

Dimon cho rằng các điều kiện thuận lợi có thể tiếp tục kéo dài nhờ vào các gói kích thích tài khóa đang diễn ra, lợi ích tiềm năng từ việc cắt giảm các thủ tục hành chính (deregulation), và các thiết lập chính sách tiền tệ gần đây của Cục Dự trữ Liên bang (Fed). Thông điệp này nhất quán với kịch bản "hạ cánh mềm": thị trường lao động hạ nhiệt nhưng không sụp đổ, tiêu dùng ổn định và các doanh nghiệp vẫn hoạt động tốt bất chấp chi phí vốn cao và những bất ổn kéo dài.

Tuy nhiên, vị CEO của JPMorgan cũng đưa ra cảnh báo sắc lạnh rằng thị trường có thể đang đánh giá thấp các rủi ro sụt giảm (downside risks). Ông nhấn mạnh "điều kiện địa chính trị phức tạp" có thể là ngòi nổ cho những cú sốc kinh tế, cùng với rủi ro lạm phát dai dẳng hơn dự kiến. Bên cạnh đó, Dimon cũng lưu ý về mức giá tài sản đang ở mức cao, hàm ý rằng các mức định giá quá mức có thể làm trầm trọng thêm biến động nếu môi trường vĩ mô xấu đi hoặc nếu kỳ vọng chính sách thay đổi.

Thái độ của Dimon mang tính thận trọng hơn là bi quan: ông thừa nhận thực trạng vững vàng của nền kinh tế nhưng nhấn mạnh sự cảnh giác. Theo ông, nền kinh tế có thể duy trì sự ổn định nhưng vẫn rất dễ bị tổn thương trước các "rủi ro đuôi" (tail risks - các sự kiện hiếm nhưng có tác động cực lớn).

Đối với các nhà đầu tư, những bình luận của ông làm nổi bật một mâu thuẫn lớn trong cách định giá hiện nay: trong khi thị trường đang nghiêng về kịch bản ổn định và lạm phát hạ nhiệt, thì các lãnh đạo doanh nghiệp hàng đầu lại liên tục cảnh báo về bất ổn địa chính trị, lạm phát dai dẳng và rủi ro định giá — những mối nguy hiện vẫn chưa được đánh giá đúng mức.

Vàng tiếp tục tăng lên mức 4,628 USD/oz khi nhu cầu trú ẩn gia tăng

Tóm tắt:

Xuất khẩu và nhập khẩu tháng 12 của Trung Quốc đồng loạt vượt dự báo.

Xuất khẩu tăng 6.6%; nhập khẩu tăng 5.7% (tính theo đồng USD).

Thặng dư thương mại tháng 12 đạt 114.1 tỷ USD.

Thặng dư thương mại cả năm 2025 chạm mức 1.19 nghìn tỷ USD nhờ nhập khẩu đi ngang.

Thặng dư song phương với Mỹ giảm nhẹ trong tháng 12.

Trung Quốc đã khép lại năm 2025 với kết quả thương mại mạnh mẽ hơn dự kiến. Cả xuất khẩu và nhập khẩu trong tháng 12 đều vượt xa các dự báo, cho thấy nền kinh tế vẫn tiếp tục dựa vào nhu cầu từ bên ngoài ngay cả khi động lực nội địa vẫn chưa đồng đều.

Dữ liệu hải quan cho thấy xuất khẩu tính theo đồng USD trong tháng 12 tăng 6.6% so với cùng kỳ năm ngoái, cao hơn nhiều so với dự báo tăng 3.0% từ cuộc thăm dò của Reuters và mạnh hơn một chút so với mức 5.9% của tháng 11. Nhập khẩu tăng 5.7%, vượt xa kỳ vọng tăng khiêm tốn 0.9% và tăng tốc mạnh từ mức 1.9% trước đó. Kết quả là, Trung Quốc ghi nhận thặng dư thương mại tháng 12 đạt 114.1 tỷ USD, nhỉnh hơn con số dự báo 113.6 tỷ USD.

Tính theo đồng Nhân dân tệ, xuất khẩu tăng 5.2% và nhập khẩu tăng 4.4% trong tháng 12, tạo ra mức thặng dư thương mại 808.8 tỷ CNY. Sự khác biệt giữa các con số tính theo đồng USD và Nhân dân tệ phản ánh tác động của tỷ giá hối đoái trong giai đoạn này nhưng không làm thay đổi bức tranh chung về dòng chảy thương mại vững chắc vào cuối năm.

Tính chung cả năm 2025, hiệu suất xuất khẩu của Trung Quốc vẫn duy trì được khả năng phục hồi đáng kinh ngạc. Xuất khẩu (theo USD) tăng 5.5%, trong khi nhập khẩu đi ngang so với năm trước, dẫn đến thặng dư thương mại kỷ lục 1.189 nghìn tỷ USD. Tính theo đồng Nhân dân tệ, xuất khẩu tăng 6.1% và nhập khẩu nhích nhẹ 0.5%, đưa thặng dư thương mại cả năm đạt 8.51 nghìn tỷ CNY.

Dữ liệu này làm nổi bật cách mô hình tăng trưởng của Trung Quốc tiếp tục nghiêng mạnh về xuất khẩu trong bối cảnh nhu cầu trong nước còn yếu, đặc biệt là trong tiêu dùng và đầu tư tư nhân. Các lô hàng ra nước ngoài tăng mạnh nhờ chiến lược giá cạnh tranh, sự thống trị chuỗi cung ứng hàng sản xuất và việc chuyển hướng xuất khẩu sang các thị trường ngoài Mỹ khi ma sát thương mại kéo dài.

Đáng chú ý, thặng dư thương mại tháng 12 của Trung Quốc với Hoa Kỳ đã thu hẹp nhẹ xuống còn 23.25 tỷ USD, so với mức 23.74 tỷ USD trong tháng 11. Mặc dù cán cân song phương vẫn ở mức lớn, sự sụt giảm nhẹ này cho thấy một số điều chỉnh nhỏ ở biên độ, ngay cả khi căng thẳng thương mại và sự bất định về thuế quan tiếp tục định hình các mô hình xuất khẩu.

Nhìn chung, các số liệu thương mại mới nhất củng cố quan điểm rằng khu vực kinh tế đối ngoại vẫn là nhân tố ổn định then chốt cho tăng trưởng của Trung Quốc khi bước sang năm 2026. Tuy nhiên, quy mô thặng dư khổng lồ này cũng có nguy cơ làm gia tăng sự giám sát thương mại từ các đối tác lớn vào thời điểm áp lực bảo hộ toàn cầu đang dâng cao.

Tóm tắt:

Các cuộc họp điều hành thị trường của BoJ mang tính kỹ thuật, không phải họp hoạch định chính sách.

Trọng tâm là hoạt động mua trái phiếu và các cơ chế thanh khoản.

Những điều chỉnh nhỏ vẫn có thể phát đi tín hiệu mạnh mẽ tới thị trường.

Thường được sử dụng để chuẩn bị cho thị trường trước các thay đổi chính sách lớn.

Có khả năng gây biến động cho trái phiếu chính phủ Nhật Bản (JGB), đồng Yên và thị trường chứng khoán.

Vụ Thị trường Tài chính thuộc Ngân hàng Trung ương Nhật Bản (BoJ) sẽ tổ chức "cuộc họp về điều hành thị trường" vào ngày 26/02/2026. Nội dung thảo luận dự kiến bao gồm các diễn biến thị trường gần đây, hoạt động của BoJ, tính thanh khoản và chức năng của thị trường JGB, cũng như thị trường tiền tệ.

Có lẽ không nên diễn giải quá sâu về sự kiện này. Điểm đáng chú ý duy nhất là tin tức về cuộc họp xuất hiện đúng vào thời điểm đồng Yên đang mất giá nhanh chóng. Tuy nhiên, cuộc họp tận ngày 26/02 mới diễn ra! Từ nay đến đó, tỷ giá USD/JPY hoàn toàn có thể vọt lên mức 200 (nói quá một chút), nhưng rõ ràng là các quan chức Nhật Bản đang ngồi trên đống lửa. Nếu họ thực sự quyết định can thiệp ngoại hối, họ sẽ hành động ngay chứ không đợi thêm 6 tuần nữa chỉ để họp xong buổi điều hành kỹ thuật này.

Giá vàng áp sát mốc 4,620 USD/ounce trong phiên thứ Tư, tiến sát mức kỷ lục mới, được hỗ trợ bởi kỳ vọng gia tăng về việc Cục Dự trữ Liên bang Mỹ (Fed) sẽ cắt giảm lãi suất cùng với nhu cầu trú ẩn an toàn tăng mạnh.

Dữ liệu tháng 12 cho thấy lạm phát cơ bản tại Mỹ đã hạ nhiệt, củng cố quan điểm rằng áp lực giá đang dần suy yếu. Báo cáo lần này cũng mang tính phản ánh thực chất hơn, sau khi các số liệu trước đó bị bóp méo do tác động tạm thời từ các đợt đóng cửa chính phủ.

PBOC ấn định tỷ giá tham chiếu USD/CNY hôm nay ở mức 7.0120 (Dự báo: 6.9807)

Giá đóng cửa trước đó là 6.9795

Nền kinh tế toàn cầu đang thể hiện khả năng chống chịu tốt hơn dự kiến, song đà tăng trưởng vẫn quá yếu và không đồng đều để có thể giảm nghèo một cách đáng kể hoặc cải thiện mức sống dài hạn — theo báo cáo Triển vọng Kinh tế Toàn cầu mới nhất của Ngân hàng Thế giới (World Bank).

Trong bản đánh giá bán niên, Ngân hàng Thế giới dự báo tăng trưởng GDP toàn cầu sẽ chậm lại nhẹ xuống 2.6% vào năm 2026 từ mức 2.7% năm 2025, trước khi phục hồi nhẹ lên 2,7% vào năm 2027. Dù bức tranh tổng thể vẫn u ám, tổ chức này đã nâng dự báo tăng trưởng năm 2026 thêm 0.2 điểm phần trăm và năm 2025 thêm 0.4 điểm phần trăm so với báo cáo tháng 6, nhờ kết quả tốt hơn kỳ vọng ở các nền kinh tế phát triển.

Khoảng hai phần ba mức điều chỉnh tăng đến từ sự bền bỉ của kinh tế Mỹ, bất chấp những gián đoạn thương mại do thuế quan. Ngân hàng Thế giới dự báo Mỹ tăng trưởng 2,2% năm 2026, từ mức 2.1% năm 2025, với cả hai con số đều được điều chỉnh tăng so với trước đó. Cơ quan này cho rằng làn sóng nhập khẩu sớm nhằm “né thuế” đã làm giảm tốc tăng trưởng năm 2025, song các gói ưu đãi thuế quy mô lớn sẽ thúc đẩy hoạt động kinh tế năm 2026, phần nào bù đắp tác động tiêu cực từ thuế quan đối với đầu tư và tiêu dùng.

Dù triển vọng ngắn hạn được cải thiện, Ngân hàng Thế giới cảnh báo nền kinh tế toàn cầu đang hướng tới thập kỷ tăng trưởng yếu nhất kể từ những năm 1960, với tốc độ hiện tại không đủ để ngăn chặn tình trạng trì trệ, thất nghiệp và rủi ro gia tăng tại các thị trường mới nổi.

“Qua mỗi năm, nền kinh tế toàn cầu dường như ngày càng kém năng động hơn, dù vẫn duy trì được khả năng chống chịu với bất ổn chính sách,” chuyên gia kinh tế trưởng của Ngân hàng Thế giới nhận định, đồng thời cảnh báo rằng sự bền bỉ không thể tách rời khỏi sức tăng trưởng năng động mà không gây áp lực lên tài chính công và thị trường tín dụng.

Ngân hàng Thế giới dự báo các nền kinh tế mới nổi và đang phát triển sẽ tăng trưởng 4.0% năm 2026, giảm so với 4.2% năm 2025, dù cả hai con số đều được nâng nhẹ so với dự báo trước. Nếu loại trừ Trung Quốc, nhóm này được cho là sẽ duy trì mức tăng 3.7%, không đổi so với năm 2025.

Tăng trưởng của Trung Quốc dự kiến giảm xuống 4.4% năm 2026 từ 4.9% năm 2025, dù cả hai con số đều được nâng lên so với báo cáo tháng 6, phản ánh tác động từ chính sách tài khóa mở rộng và xuất khẩu sang các thị trường ngoài Mỹ.

Tổng thể, báo cáo vẽ nên bức tranh của một nền kinh tế toàn cầu “tốt hơn nỗi lo” nhưng vẫn phụ thuộc ngày càng nhiều vào một số ít động lực tăng trưởng, cho thấy sự phục hồi vẫn mong manh và chưa thực sự lan tỏa.

Khảo sát Tankan của Reuters cho thấy niềm tin doanh nghiệp sản xuất Nhật Bản giảm xuống mức thấp nhất trong sáu tháng

Niềm tin kinh doanh tại Nhật Bản suy yếu trong đầu năm, khi tâm lý của các nhà sản xuất giảm xuống mức thấp nhất trong sáu tháng vào tháng 1, do nhu cầu chậm lại từ các nền kinh tế lớn gây sức ép lên các ngành sản xuất nguyên vật liệu – theo khảo sát Tankan hàng tháng của Reuters.

Chỉ số niềm tin của khối sản xuất giảm xuống +7 trong tháng 1 từ +10 của tháng 12, đánh dấu tháng giảm thứ hai liên tiếp nhưng vẫn duy trì trên ngưỡng 0 – nghĩa là các doanh nghiệp vẫn nghiêng về triển vọng tích cực. Chỉ số được tính bằng tỷ lệ doanh nghiệp lạc quan trừ đi tỷ lệ bi quan, nên giá trị dương cho thấy vẫn còn niềm tin ròng trong ngành.

Sự suy giảm rõ rệt nhất diễn ra ở các ngành vật liệu. Ngành dầu mỏ và gốm sứ ghi nhận mức giảm mạnh nhất, rơi về mức 0; trong khi tâm lý ngành thép xấu đi sâu hơn vào vùng tiêu cực, và mức độ lạc quan trong lĩnh vực hóa chất cũng giảm. Các doanh nghiệp cho biết nhu cầu yếu tại những thị trường xuất khẩu chủ chốt, đặc biệt là đơn hàng từ Trung Quốc đối với các sản phẩm liên quan đến ô tô giảm rõ rệt. Một số công ty khác đề cập đến chi tiêu tiêu dùng yếu hơn tại Mỹ và Trung Quốc, trong khi vài nhà sản xuất cho rằng các mức thuế xuất khẩu đang làm giảm sức cạnh tranh.

Ngược lại, các ngành ô tô và thiết bị điện tử chỉ ghi nhận mức giảm nhẹ, cho thấy một phần nền công nghiệp Nhật Bản vẫn đang duy trì ổn định hơn so với các ngành phụ thuộc mạnh vào chu kỳ hàng hóa.

Tâm lý của khối phi sản xuất cũng giảm nhẹ, với chỉ số lùi từ +33 xuống +32. Sự sụt giảm chủ yếu đến từ các doanh nghiệp bán buôn và bán lẻ, trong khi các lĩnh vực như công nghệ thông tin, vận tải và bất động sản lại có cải thiện. Một số doanh nghiệp dịch vụ cho biết lượng khách du lịch Trung Quốc giảm do căng thẳng ngoại giao song phương; một quản lý cửa hàng bách hóa nói rằng doanh thu từ du khách nước ngoài đã “giảm mạnh”. Tuy nhiên, nhiều doanh nghiệp khác cho rằng nhu cầu du lịch quốc tế nhìn chung vẫn ổn định.

Nhìn về phía trước, các doanh nghiệp dự báo xu hướng phân hóa: khối sản xuất kỳ vọng chỉ số niềm tin sẽ phục hồi lên +10 vào tháng 4, trong khi khối phi sản xuất dự kiến giảm xuống +26, phản ánh sự thận trọng gia tăng trong khu vực dịch vụ ngay cả khi lĩnh vực công nghiệp hướng đến đà phục hồi theo chu kỳ.

Đối với Ngân hàng Trung ương Nhật Bản (BOJ), kết quả khảo sát cho thấy bức tranh kinh tế trái chiều: khu vực sản xuất vẫn duy trì tích cực nhưng đang giảm tốc, còn khu vực hướng nội vẫn được hỗ trợ song ngày càng dễ tổn thương trước biến động thương mại và du lịch.

Phát biểu của Tổng thống Mỹ Donald Trump ngày hôm nay tiếp tục thu hút sự chú ý của thị trường, khi ông đưa ra hàng loạt bình luận liên quan đến chính sách tiền tệ, giá dầu và tình hình Trung Đông.

Ông Trump nói: “Chúng ta đang có một Chủ tịch Fed tệ,” đồng thời tiết lộ rằng ông sẽ chọn một Chủ tịch mới cho Cục Dự trữ Liên bang trong vài tuần tới. Phát biểu này ngay lập tức làm gia tăng đồn đoán về khả năng thay đổi lãnh đạo Fed giữa lúc căng thẳng giữa Nhà Trắng và ngân hàng trung ương leo thang.

Về vấn đề Iran, khi được hỏi về “địa ngục đang đến với Iran,” ông Trump trả lời rằng “mọi người sẽ sớm thấy,” đồng thời khuyên công dân Mỹ nên rời khỏi Iran. Ông cũng nhắc đến quan hệ thương mại với Canada, cho biết Ottawa “muốn một hiệp định USMCA,” nhưng ông khẳng định “chúng ta không cần đến nó” – dù đây chính là thỏa thuận thương mại do ông ký kết trước đó.

Trên thị trường năng lượng, giá dầu thô tiếp tục tăng, với dầu WTI giao dịch quanh mức 61.19 USD/thùng, tăng 1.70 USD, tương đương 2.82% trong phiên. Tuy nhiên, ông Trump nói rằng ông “muốn giá dầu ở mức khoảng 53 USD/thùng.”

Tuần trước, Nhà Trắng đã cố gắng vận động các tập đoàn dầu khí Mỹ đầu tư mạnh vào hoạt động khai thác tại Venezuela, đưa ra các đảm bảo và khuyến khích kế hoạch đầu tư quy mô lớn. Tuy nhiên, các doanh nghiệp, đặc biệt là ExxonMobil, tỏ ra thận trọng và chưa đưa ra cam kết cụ thể. Ông Trump sau đó ám chỉ có thể chuyển trọng tâm sang các công ty sẵn sàng hợp tác hơn, như Chevron, dù chiến lược này được đánh giá là phức tạp và gây tranh cãi. Giới phân tích cho rằng để hoạt động khai thác tại Venezuela có hiệu quả, giá dầu cần duy trì ở mức cao hơn đáng kể so với hiện nay.

Chủ tịch Fed chi nhánh Richmond, Tom Barkin, nhấn mạnh tầm quan trọng của tính độc lập của ngân hàng trung ương trong phát biểu ngày thứ Ba, cho rằng các quốc gia duy trì được sự tự chủ trong chính sách tiền tệ thường đạt được kết quả kinh tế tốt hơn — trong bối cảnh áp lực chính trị lên Cục Dự trữ Liên bang Mỹ (Fed) vẫn đang là tâm điểm chú ý.

Theo bản tin của Reuters, ông Barkin từ chối bình luận trực tiếp về những diễn biến chính trị gần đây liên quan đến Fed, chỉ đề cập khái quát rằng đó là “những việc đang được nói đến trên truyền thông.” Phát biểu này được đưa ra sau khi chính quyền Trump đe dọa có thể khởi kiện Chủ tịch Jerome Powell — sự việc mà ông Powell mô tả là hành động nhằm gây áp lực, can thiệp vào chính sách tiền tệ.

Dù tránh đề cập trực diện đến tranh cãi chính trị, Barkin khẳng định bằng chứng kinh tế cho thấy các ngân hàng trung ương độc lập thường mang lại kết quả tăng trưởng mạnh mẽ và ổn định hơn. Ông là một trong số ngày càng nhiều quan chức Fed và các ngân hàng trung ương toàn cầu công khai lên tiếng bảo vệ uy tín thể chế và quyền tự chủ trong hoạch định chính sách.

Về triển vọng kinh tế, ông Barkin đưa ra đánh giá thận trọng. Ông cho biết lạm phát Mỹ vẫn cao hơn mục tiêu 2% của Fed nhưng không có dấu hiệu tăng tốc trở lại, cho thấy áp lực giá đang hạ nhiệt dần. Tỷ lệ thất nghiệp có tăng nhẹ, song vẫn trong tầm kiểm soát, phản ánh sự bền bỉ của thị trường lao động.

Barkin cũng lưu ý sự thay đổi trong hành vi doanh nghiệp so với đầu năm 2025. Khác với quý I năm ngoái, ông không còn nghe nhiều doanh nghiệp thể hiện quyết tâm mạnh mẽ trong việc chuyển chi phí tăng lên sang người tiêu dùng thông qua giá bán cao hơn. Quan sát này cho thấy quyền định giá của doanh nghiệp đang suy yếu, củng cố nhận định rằng áp lực lạm phát có thể tiếp tục giảm mà không cần thêm các biện pháp thắt chặt mạnh tay.

Tổng thể, phát biểu của Barkin củng cố thông điệp chủ đạo của Fed rằng chính sách tiền tệ hiện đang ở vị thế phù hợp, khi lạm phát giảm dần và rủi ro đối với thị trường lao động vẫn được kiểm soát. Ông cũng nhấn mạnh thông điệp thể chế rộng hơn: duy trì tính độc lập của ngân hàng trung ương không chỉ là vấn đề uy tín, mà còn là điều kiện thiết yếu để bảo đảm kết quả kinh tế bền vững trong dài hạn.

Trong phần trao đổi sau đó cùng ngày, Chủ tịch Barkin tiếp tục thể hiện lập trường thực tế trong việc hoạch định chính sách tiền tệ, cho rằng không nên quá tập trung vào kết quả của từng cuộc họp riêng lẻ của Fed, đồng thời ghi nhận những tín hiệu tích cực từ dữ liệu lạm phát mới nhất dù rủi ro chi phí liên quan đến thuế quan vẫn tồn tại.

Ông Barkin nhấn mạnh rằng “không có cuộc họp nào mang tính quyết định tuyệt đối,” bởi Fed hoàn toàn có thể điều chỉnh hướng đi nếu cần thiết. Ông nói: “Nếu chúng tôi đánh giá sai, chúng tôi có thể điều chỉnh ở các cuộc họp sau” — một phát biểu thể hiện niềm tin vào cách tiếp cận dần dần và dựa trên dữ liệu của Fed.

Về lạm phát, Barkin cho rằng dữ liệu giá tiêu dùng mới nhất là “tích cực”, củng cố quan điểm rằng áp lực giá cả không tăng trở lại. Tuy nhiên, ông cảnh báo một số cấu phần của lạm phát vẫn khó đánh giá chính xác trong thời gian thực, đặc biệt là lạm phát nhà ở, vốn bị sai lệch do thiếu dữ liệu tháng 10, khiến việc phân tích xu hướng cơ bản trở nên phức tạp.

Ông cũng nhận định các doanh nghiệp hiện đã thích nghi tốt hơn với sự không chắc chắn trong chính sách thương mại. So với tháng 4 năm ngoái, Barkin cho biết các doanh nghiệp “tự tin hơn trong việc đánh giá kết quả có thể xảy ra của chính sách thuế quan”, cho thấy mức độ bất định đã giảm, dù chi phí vẫn chưa biến mất hoàn toàn.

Tuy nhiên, Barkin cảnh báo rằng thuế quan vẫn là nguồn gây áp lực lạm phát trong trung hạn. Ông cho rằng các tác động về thời gian và quy mô vẫn chưa rõ ràng, song vẫn tồn tại áp lực chi phí lan tỏa trong chuỗi cung ứng — một yếu tố khiến Fed cần tiếp tục thận trọng khi đánh giá triển vọng lạm phát.

Nhìn tổng thể, phát biểu của Barkin củng cố thông điệp rộng hơn của Fed về tính linh hoạt và sự kiên nhẫn: lạm phát đang dần hạ nhiệt, doanh nghiệp thích ứng với bất định chính sách, và các nhà hoạch định có đủ dư địa để điều chỉnh mà không cần phản ứng thái quá với từng dữ liệu hay cuộc họp riêng lẻ.

Chỉ số DXY tăng trong phiên thứ Ba, được hỗ trợ bởi sự suy yếu của đồng yên khi yên giảm xuống mức thấp nhất trong 1.5 năm so với đô la Mỹ trong ngày. Đồng USD tiếp tục tăng sau khi dữ liệu cho thấy doanh số bán nhà mới của Mỹ trong tháng 10 giảm ít hơn dự kiến, cùng với phát biểu của Chủ tịch Fed chi nhánh St. Louis, Alberto Musalem, rằng nền kinh tế Mỹ “rất vững mạnh” và ông kỳ vọng tăng trưởng sẽ vượt tiềm năng. Tuy nhiên, mức tăng của bị hạn chế sau khi dữ liệu công bố hôm thứ Ba cho thấy chỉ số CPI lõi tháng 12 của Mỹ tăng thấp hơn kỳ vọng – một yếu tố mang tính “ôn hòa” đối với chính sách tiền tệ của Fed. Đồng thời, đồng đô la vẫn chịu phần nào tác động tiêu cực còn lại từ phiên đầu tuần, khi lo ngại về tính độc lập của Fed gia tăng, sau khi Chủ tịch Jerome Powell cho biết việc Bộ Tư pháp đe dọa truy tố hình sự Fed liên quan đến lời điều trần tháng 6 về dự án cải tạo trụ sở là hệ quả của việc Fed không làm theo lời kêu gọi hạ lãi suất của Tổng thống Trump.

Chỉ số DXY +0.29%

EUR/USD -0.26%

GBP/USD -0.33%

USD/JPY +0.64%

AUD/USD -0.50%

NZD/USD -0.67%

USD/CAD +0.11%

USD/CHF: +0.46%

Trên Phố Wall, các chỉ số chứng khoán biến động trái chiều trong phiên thứ Ba, trong khi đồng USD thu hẹp đà tăng sau khi dữ liệu lạm phát củng cố kỳ vọng cắt giảm lãi suất trong năm nay. Giá dầu tăng mạnh do tình hình bất ổn ở Iran lấn át lo ngại về dư cung. Tổng thống Mỹ Donald Trump trước đó đã cam kết áp mức thuế 25% đối với bất kỳ quốc gia nào có giao dịch thương mại với Iran, cùng với những tuyên bố công kích tính độc lập của Fed, làm gia tăng mức độ bất ổn của thị trường và khiến giới đầu tư thận trọng hơn.

Dow Jones -0.80%

S&P 500 -0.19%

Nasdaq Composite -0.10%

Giá dầu tăng lên mức cao nhất trong nhiều tuần do lo ngại xuất khẩu dầu của Iran có thể bị gián đoạn, khi quốc gia thành viên OPEC này – vốn đang chịu lệnh trừng phạt – tiếp tục đàn áp các cuộc biểu tình chống chính phủ. Những lo ngại này đã lấn át kỳ vọng nguồn cung gia tăng từ Venezuela sau khi Mỹ can thiệp nhằm lật đổ Tổng thống Nicolas Maduro. Dầu thô WTI của Mỹ tăng 2.77% lên 61.15 USD/thùng; trong khi dầu Brent tăng 2.51% lên 65.47 USD/thùng.

Sự kết hợp giữa kỳ vọng Fed sẽ sớm cắt giảm lãi suất và nhu cầu trú ẩn an toàn trước những bất ổn kinh tế – chính trị đã đẩy giá vàng tiếp tục lập đỉnh mới, trong khi bạc cũng tăng lên mức cao kỷ lục mới. Giá vàng giao ngay giữ ở sát mức 4,600 USD/ounce, sau khi có lúc chạm 4,634 USD trong phiên. Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm giảm nhẹ 2 điểm cơ bản trong ngày thứ Ba sau khi dữ liệu lạm phát tháng 12 phù hợp với dự báo, giữ nguyên kỳ vọng thị trường về lộ trình cắt giảm lãi suất của Fed trong năm nay.

Thị trường chứng khoán Mỹ hôm nay là một bức tranh đầy màu sắc với sự phân hóa mạnh mẽ giữa các lĩnh vực, tạo nên những động lực thị trường khác nhau. Trong khi các gã khổng lồ tài chính đang phải chịu áp lực lớn, lĩnh vực công nghệ — dưới sự dẫn dắt của AMD và Google — lại thể hiện khả năng phục hồi đáng kinh ngạc.

Lĩnh vực Tài chính: Nhóm này đang phải đối mặt với áp lực nặng nề, đặc biệt là phân khúc dịch vụ tín dụng. Visa (V) và Mastercard (MA) lần lượt giảm mạnh 2.59% và 2.86%. Ngược lại, các ngân hàng như JPMorgan Chase (JPM) lại ghi nhận mức tăng khiêm tốn 0.31%, mang lại một tia hy vọng mong manh cho nhóm này.

Lĩnh vực Công nghệ: Các cổ phiếu công nghệ có màn trình diễn trái chiều. Trong khi Nvidia (NVDA) giảm nhẹ 0.08%, thì Advanced Micro Devices (AMD) lại tăng vọt 4.84%, phản ánh niềm tin vững chắc của nhà đầu tư. Công ty mẹ của Google là Alphabet (GOOG) cũng tăng 1.09%, giúp thúc đẩy phân khúc dịch vụ truyền thông.

Lĩnh vực Tiêu dùng: Trong nhóm tiêu dùng chu kỳ, Amazon (AMZN) giảm 0.52%, phản ánh thái độ thận trọng của giới đầu tư. Tương tự, gã khổng lồ điện tử tiêu dùng Apple (AAPL) cũng giảm 0.38% giữa những tín hiệu thị trường không đồng nhất.

Lĩnh vực Năng lượng: Ngành năng lượng duy trì đà tăng ổn định với ExxonMobil (XOM) tăng 0.92% và Chevron (CVX) tăng 0.86%, cho thấy nhu cầu bền vững và tâm lý tích cực của thị trường.

Tâm lý thị trường đang dao động giữa sự lạc quan thận trọng và những suy xét đầy lo âu. Hiệu suất yếu kém của nhóm dịch vụ tín dụng đòi hỏi sự giám sát chặt chẽ, gợi mở về những lỗ hổng tiềm tàng trong thị trường tín dụng tiêu dùng. Dù vậy, đà tăng trưởng của nhóm công nghệ, dẫn đầu bởi AMD và Google, cho thấy một bộ phận nhà đầu tư vẫn đang cực kỳ hào hứng và tự tin.

Cân nhắc tăng tỷ trọng nhóm Năng lượng: Với hiệu suất tích cực kéo dài và các yếu tố địa chính trị đang ảnh hưởng đến dòng chảy năng lượng, việc củng cố danh mục ở lĩnh vực này là một bước đi thận trọng.

Theo dõi sát sao Dịch vụ tín dụng và Công nghệ: Hãy để mắt đến các cổ phiếu dịch vụ tín dụng để tìm kiếm cơ hội phục hồi, đồng thời tận dụng sức mạnh của nhóm công nghệ bằng cách nhắm vào các mã có hiệu suất cao như AMD và Google.

Đa dạng hóa là chìa khóa: Trong một thị trường có sự phân hóa mạnh mẽ như hiện nay, việc đa dạng hóa danh mục giữa các lĩnh vực vẫn là chiến thuật then chốt để giảm thiểu rủi ro và nắm bắt các cơ hội mới.

Chỉ số CPI lõi của Mỹ vừa công bố hôm nay đã mang lại bất ngờ theo hướng sụt giảm (downside surprise), tạo thêm động lực cho giá bạc trong bối cảnh thị trường củng cố kỳ vọng về việc cắt giảm lãi suất. Nếu báo cáo tháng trước còn khiến giới đầu tư hoài nghi do những xáo trộn từ việc đóng cửa chính phủ, thì báo cáo hôm nay đã xác nhận xu hướng hạ nhiệt thực sự.

Kim loại bạc hiện đang hưởng lợi từ những "cơn gió thuận" mạnh mẽ, bao gồm căng thẳng địa chính trị, các vụ đặt cược vào việc Fed cắt giảm lãi suất và những cuộc tấn công mới nhắm vào tính độc lập của Fed. Thực tế, ngay từ hôm qua, giá bạc đã nhảy vọt lên mức cao nhất mọi thời đại sau tin tức Bộ Tư pháp Mỹ gửi trát hầu tòa cho Cục Dự trữ Liên bang. Động thái này được giới quan sát coi là "bước đệm" để ông Trump có lý do sa thải Chủ tịch Fed Powell "có căn cứ" trong trường hợp ông bị truy tố.

Trên biểu đồ ngày, chúng ta có thể thấy cú bứt phá (breakout) hôm qua đã mở ra cánh cửa cho các mức giá cao hơn nhiều sau khi thoát khỏi giai đoạn tích lũy. Thị trường vẫn duy trì chiến lược "mua khi giá điều chỉnh" (buy-on-dips) do thiếu vắng các chất xúc tác thúc đẩy đà giảm.

Vào ngày mai (Thứ Tư, 14/01/2026), Tòa án Tối cao Mỹ có thể sẽ đưa ra phán quyết về các chính sách thuế quan của ông Trump. Đây có thể là một rủi ro đối với đà tăng của bạc trong trường hợp các chính sách thuế quan bị bác bỏ.

Một phán quyết như vậy sẽ làm giảm đáng kể rủi ro lạm phát đình trệ (stagflation) và thúc đẩy kỳ vọng về tăng trưởng toàn cầu, dẫn đến các dữ liệu kinh tế khả quan hơn trong tương lai.

Tôi dự đoán một đợt bán tháo vàng và bạc trong ngắn hạn nếu kịch bản tích cực này xảy ra, mặc dù các quan chức của chính quyền Trump đã tuyên bố rằng họ có kế hoạch khôi phục thuế quan bằng các biện pháp khác.

Trạng thái: Kỷ lục cao nhất mọi thời đại mới.

Động lực chính: CPI lõi Mỹ thấp (+0.2% m/m), bất ổn tại Fed.

Sự kiện cần theo dõi: Phán quyết của Tòa án Tối cao Mỹ (tối mai).

DXY giao dịch dưới mức 99 sau khi ghi nhận mức sụt giảm trước tin tức CPI

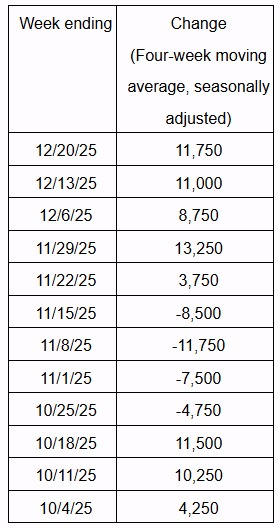

Các số liệu chính:

Phân tích xu hướng:

Dữ liệu từ tháng 10 cho thấy các giá trị đang ở gần mức cao gần đây. Điều này phản ánh một sự tăng trưởng nhất định trong thị trường lao động, tuy nhiên đây là sự tăng trưởng ở mức khiêm tốn.

Về chỉ số NER Pulse: NER Pulse là ước tính thay đổi việc làm theo từng tuần dựa trên trung bình động 4 tuần. Các ước tính này dựa trên dữ liệu tần suất cao được tinh chỉnh của ADP.

Đối chiếu với dữ liệu tháng 12:

Để có cái nhìn toàn cảnh, hãy cùng nhìn lại các báo cáo tháng 12 vừa qua:

Số liệu thực tế so với dự báo:

Phân tích số liệu:

Thị trường vừa đón nhận một thông tin tích cực khi các chỉ số lạm phát lõi (loại bỏ giá thực phẩm và năng lượng biến động) đều nằm ở mức thấp hơn so với các dự báo của giới chuyên gia. Việc lạm phát lõi không tăng như lo ngại đã làm giảm bớt áp lực lên Cục Dự trữ Liên bang (Fed).

Trước khi dữ liệu được công bố, thị trường định giá mức nới lỏng lãi suất là 52 điểm cơ bản (bps) cho đến cuối năm. Tuy nhiên, ngay sau báo cáo, con số này đã tăng lên 57 bps, cho thấy kỳ vọng về việc Fed sẽ mạnh tay cắt giảm lãi suất hơn đã quay trở lại.

Phản ứng tức thì của thị trường (20:30 - 20:35 giờ VN): Thị trường đã có phản ứng dovish điển hình ngay sau tin tức:

Tin liên quan: Nhật Bản hướng tới bầu cử sớm

Trong một diễn biến khác vào chiều nay, Thủ tướng Nhật Bản Takaichi Sanae đã bày tỏ ý định giải tán Hạ viện.

Phiên giao dịch hôm nay diễn ra khá trầm lắng cả về luồng tin tức lẫn biến động giá cả. Tin tức đáng chú ý nhất xuất hiện vào đầu phiên khi có báo cáo cho biết Thủ tướng Nhật Bản Takaichi đã thông báo với lãnh đạo đảng cầm quyền về ý định giải tán Hạ viện.

Động thái này có thể mở đường cho một cuộc bầu cử sớm vào đầu hoặc giữa tháng 2 tới. Kỳ họp Quốc hội (Diet) thường kỳ tiếp theo dự kiến diễn ra vào ngày 23/1, đây cũng là thời điểm bà Takaichi được cho là sẽ chính thức đưa ra quyết định này. Thông tin trên đã xác nhận các báo cáo tương tự xuất hiện vào thứ Sáu tuần trước.

Về biến động giá, thị trường nhìn chung khá yên ắng. Dầu thô là ngoại lệ duy nhất khi căng thẳng giữa Mỹ và Iran tiếp tục đẩy phí rủi ro địa chính trị lên cao và kéo giá dầu đi lên.

Mới hôm qua, đã có báo cáo cho thấy ông Trump đang cân nhắc các cuộc không kích vào Iran.

Tối muộn hôm qua, ông tiếp tục đe dọa áp thuế 25% đối với bất kỳ quốc gia nào giao dịch làm ăn với Iran.

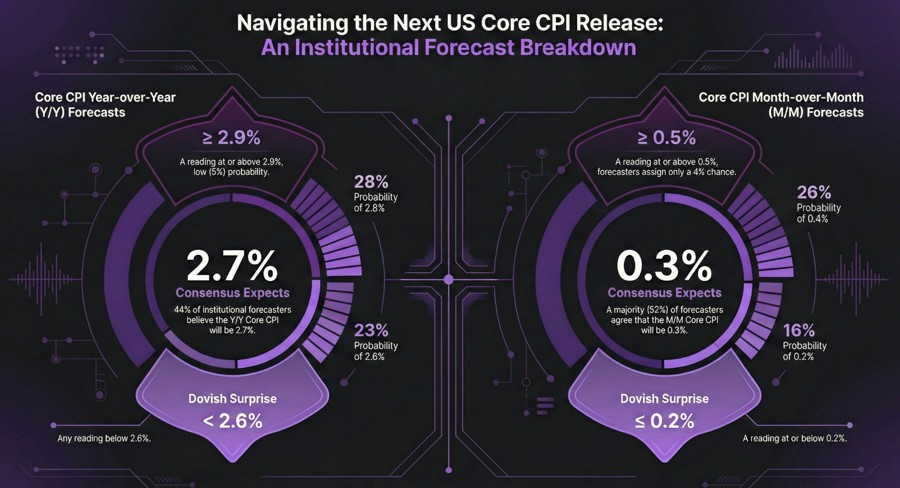

Các nhà giao dịch đang dồn toàn bộ sự tập trung vào báo cáo CPI của Mỹ sẽ công bố lúc 20:30 tối nay. Dự báo cụ thể như sau:

CPI tổng thể (Y/Y): Dự kiến ở mức 2.7% (Tháng trước: 2.7%).

CPI tổng thể (M/M): Dự kiến ở mức 0.3% (Tháng trước: 0.3%).

CPI lõi (Y/Y): Dự kiến tăng lên 2.7% (Tháng trước: 2.6%).

CPI lõi (M/M): Dự kiến tăng lên 0.3% (Tháng trước: 0.2%).

Trong quyết định chính sách gần nhất, Fed đã phát đi tín hiệu về một giai đoạn tạm dừng thắt chặt. Họ tuyên bố sẽ "đánh giá cẩn thận dữ liệu sắp tới, triển vọng tiến triển và sự cân bằng của các rủi ro" trước khi đưa ra các điều chỉnh tiếp theo về lãi suất.

Hiện tại, Fed dự kiến chỉ có một đợt cắt giảm lãi suất trong năm nay, trong khi thị trường vẫn đang đặt cược vào hai đợt, với lần đầu tiên dự kiến vào tháng 6. Báo cáo NFP mới nhất cho thấy tỷ lệ thất nghiệp giảm xuống còn 4.4% (so với 4.6% trước đó), củng cố lập trường kiên nhẫn của Fed.

Nhận định: Trừ khi có sự suy yếu đáng kể khác trên thị trường lao động, dữ liệu lạm phát tối nay sẽ là nhân tố quyết định mức độ nới lỏng chính sách của Fed trong năm nay. Trong bức tranh lớn hơn, phản ứng của Fed vẫn nghiêng về phía ôn hòa; do đó, cần những lý do cực kỳ mạnh mẽ để họ cân nhắc tăng lãi suất. Hiện tại, kịch bản xấu nhất chỉ là họ sẽ duy trì lãi suất cao trong thời gian dài hơn (higher for longer).

Chỉ số Nasdaq tiếp tục giai đoạn tích lũy bên trong mô hình "nêm hướng lên" (rising wedge) khi các nhà giao dịch nín thở chờ đợi các chất xúc tác mới và một cú bứt phá (breakout) về một trong hai phía. Nhìn chung, thị trường vẫn duy trì xu hướng tăng giá trong bối cảnh nền kinh tế Mỹ vững mạnh và thái độ ôn hòa của Fed.

Hôm qua, thị trường đã ghi nhận một nhịp giảm ngắn sau tin tức Bộ Tư pháp Mỹ gửi trát hầu tòa cho Cục Dự trữ Liên bang. Giới đầu tư coi động thái này là một cuộc tấn công khác nhắm vào tính độc lập của Fed trong bối cảnh ông Trump kêu gọi cắt giảm lãi suất nhanh hơn.

Việc Fed mất tính độc lập tiềm ẩn rủi ro lạm phát mất kiểm soát và dẫn đến tình trạng lạm phát đình trệ (stagflation) trong tương lai. Tuy nhiên, xác suất xảy ra kịch bản này vẫn rất thấp do hệ lụy quá lớn đối với kinh tế toàn cầu. Vì vậy, hiện tại đây vẫn chỉ được coi là "nhiễu" (noise), nhưng thị trường sẽ tiếp tục theo dõi sát sao rủi ro này.

Tiêu điểm hôm nay: Báo cáo CPI của Mỹ có thể là sự kiện làm rung chuyển thị trường. Một báo cáo "nóng" (lạm phát cao hơn dự kiến) sẽ kích hoạt kỳ vọng lãi suất diều hâu và gây áp lực lên thị trường. Ngược lại, dữ liệu "mềm" (lạm phát hạ nhiệt) sẽ củng cố khả năng cắt giảm lãi suất và hỗ trợ đà tăng.

Trên biểu đồ ngày, Nasdaq đang bị nén chặt trong mô hình nêm hướng lên. Thông thường, mô hình này có thể dẫn đến một cú phá vỡ xuống phía dưới (đưa giá về đáy nêm) hoặc phá vỡ lên trên để tạo ra một đợt tăng giá mạnh mẽ sau giai đoạn tích lũy.

Kịch bản giảm: Phá vỡ xuống dưới có thể đẩy giá về vùng 24,900.

Kịch bản tăng: Phá vỡ lên trên sẽ mở đường cho các mức cao kỷ lục mới.

Biểu đồ 4 giờ cho thấy rõ hơn hành động giá "răng cưa" (choppy) bên trong nêm.

Phe bán: Sẽ tiếp tục tham gia quanh đường xu hướng phía trên để đẩy giá về cạnh dưới và kỳ vọng một cú breakout xuống.

Phe mua: Đang chờ đợi giá vượt lên trên để gia tăng các vị thế mua hướng tới các đỉnh cao mới.

Không có nhiều thay đổi ở khung thời gian này. Phe bán tiếp tục nhắm mục tiêu vào đường xu hướng phía dưới, trong khi phe mua tìm kiếm một cú phá vỡ lên trên hoặc một nhịp điều chỉnh về cạnh dưới để vào lệnh với tỷ lệ rủi ro/lợi nhuận tốt hơn. Các đường màu đỏ trên biểu đồ xác định biên độ dao động trung bình hàng ngày cho hôm nay.

Hôm nay (20:30 giờ VN): Báo cáo CPI của Mỹ.

Thứ Tư (Ngày mai): Dữ liệu Doanh số bán lẻ và PPI của Mỹ (dữ liệu cũ của tháng 11). Ngoài ra, khả năng có phán quyết của Tòa án Tối cao Mỹ về thuế quan của ông Trump.

Thứ Năm: Số đơn xin trợ cấp thất nghiệp của Mỹ.

Chỉ số Lạc quan Doanh nghiệp Nhỏ NFIB của Mỹ đã tăng lên 99.5 trong tháng 12, mức cao nhất trong ba tháng, vượt dự báo thị trường và tiếp tục đứng trên mức trung bình dài hạn.

Đà cải thiện này đi kèm với sự sụt giảm mạnh của Chỉ số Bất định, xuống mức thấp nhất kể từ giữa năm 2024, cho thấy môi trường kinh doanh đang trở nên ổn định hơn trong mắt các doanh nghiệp nhỏ.

Dù vẫn lo ngại về thuế, các chủ doanh nghiệp kỳ vọng điều kiện kinh tế sẽ thuận lợi hơn trong năm 2026 khi áp lực chi phí dần hạ nhiệt, thị trường lao động bớt căng thẳng và hoạt động đầu tư vốn có xu hướng gia tăng, qua đó củng cố niềm tin vào triển vọng tăng trưởng của kinh tế Mỹ.

Phân bố dự báo của các tổ chức đối với chỉ số CPI của Mỹ đóng vai trò then chốt trong việc định hình phản ứng của thị trường, bởi nhà đầu tư không chỉ nhìn vào mức đồng thuận mà còn đánh giá mức độ tập trung của các kỳ vọng.

Trong trường hợp này, dù phạm vi ước tính CPI lõi khá rộng, các dự báo lại có xu hướng tập trung quanh mức đồng thuận là +0.3% m/m, khiến thị trường trở nên nhạy cảm ngay cả với những sai lệch nhỏ.

Do đó, nếu số liệu được công bố thấp hơn hoặc cao hơn đồng thuận chỉ 0.1%, thị trường sẽ biến động đáng kể, kéo theo sự điều chỉnh nhanh của USD, lợi suất trái phiếu và các tài sản rủi ro.

Tuy nhiên, xét trên bức tranh lớn hơn, dữ liệu CPI lần này khó có khả năng khiến Fed thay đổi lập trường trong ngắn hạn.

Giá vàng giảm nhẹ xuống quanh 4,580 USD/oz khi đồng USD mạnh lên, tâm lý thị trường đang thận trọng trước thềm công bố báo cáo CPI Mỹ vào tối nay.

Giá dầu thô tiếp tục mở rộng đà tăng khi rủi ro Mỹ có thể tiến hành các hành động quân sự nhằm vào Iran khiến phần bù rủi ro địa chính trị gia tăng mạnh. Sau giai đoạn suy yếu ngắn do tác động từ Venezuela, tâm điểm thị trường nhanh chóng chuyển sang Iran, nơi các cuộc biểu tình quy mô lớn – xuất phát từ sự sụp đổ của đồng rial và việc giá nhiên liệu tăng vọt – đã leo thang thành làn sóng phản đối chính quyền.

Việc Mỹ công khai ủng hộ người biểu tình, đe dọa áp thuế 25% với các quốc gia làm ăn với Iran và không loại trừ khả năng can thiệp quân sự đã làm dấy lên lo ngại về nguy cơ gián đoạn nguồn cung dầu, qua đó đẩy giá dầu đi lên.

Trong khi đó, OPEC+ vẫn giữ nguyên sản lượng trong quý 1, 2026 như dự kiến, còn các yếu tố cung – cầu cơ bản nhìn chung chưa cho thấy sự cải thiện rõ rệt. Điều này cho thấy đà tăng hiện tại chủ yếu được dẫn dắt bởi yếu tố địa chính trị, với khả năng giá dầu còn biến động mạnh trong ngắn hạn, phụ thuộc lớn vào diễn biến căng thẳng giữa Mỹ và Iran cũng như triển vọng đàm phán giữa hai bên.

Dù báo cáo CPI của Mỹ được xem là tâm điểm trong lịch kinh tế hôm nay, giới đầu tư trên Phố Wall vẫn đặc biệt chú ý đến mùa công bố kết quả kinh doanh khi giai đoạn cao điểm của quý chính thức bắt đầu.

Nhóm ngân hàng lớn mở màn với JP Morgan và Bank of New York Mellon, tiếp theo là loạt tên tuổi như Bank of America, Wells Fargo, Citi, Morgan Stanley, Goldman Sachs và BlackRock, qua đó cung cấp những tín hiệu quan trọng về sức khỏe của hệ thống tài chính và triển vọng kinh tế Mỹ.

Trong đó, JP Morgan luôn thu hút sự quan tâm đặc biệt khi CEO Jamie Dimon thường đưa ra những đánh giá có sức ảnh hưởng lớn đến tâm lý thị trường.

Bên cạnh khối tài chính, các doanh nghiệp lớn khác như Delta Air Lines và đặc biệt là TSMC cũng nằm trong tâm điểm theo dõi, khi TSMC được xem là “phong vũ biểu” của ngành bán dẫn và có thể định hướng kỳ vọng của nhà đầu tư đối với lĩnh vực chip và AI trong bối cảnh những lo ngại gần đây về định giá.

USDJPY đã tăng lên mức cao nhất kể từ tháng 7/2024 khi đồng yên Nhật tiếp tục chịu áp lực mạnh, trong bối cảnh rủi ro chính trị và tài khóa tại Nhật Bản gia tăng sau thông tin Thủ tướng Takaichi cân nhắc tổ chức bầu cử sớm nhằm khôi phục đa số của đảng LDP.

Triển vọng chi tiêu tài khóa mở rộng làm dấy lên lo ngại về nợ công, khiến nhà đầu tư bán ra JPY, trong khi các dữ liệu kinh tế gần đây, bao gồm tiền lương và CPI Tokyo, không cho thấy BoJ cần phải hành động khẩn cấp để thắt chặt chính sách.

Ở chiều ngược lại, dù USD chịu áp lực ngắn hạn do lo ngại xoay quanh tính độc lập của Fed sau động thái của Bộ Tư pháp Mỹ, tác động này chủ yếu mang tính tâm lý và chưa đủ để đảo chiều xu hướng. Trong bối cảnh chênh lệch chính sách tiền tệ giữa Mỹ và Nhật Bản vẫn lớn, cùng với sự chú ý của thị trường dồn vào dữ liệu CPI Mỹ, xu hướng của USDJPY hiện vẫn nghiêng về phía tăng.

Dữ liệu lạm phát Mỹ trong tháng 12 được kỳ vọng cho thấy áp lực giá cả nhìn chung không thay đổi, qua đó ít có khả năng tác động đáng kể đến lập trường chính sách của Cục Dự trữ Liên bang. CPI toàn phần dự kiến tăng 2.7% so với cùng kỳ, trong khi CPI lõi có thể nhích nhẹ lên 2.7%, vẫn cao hơn mục tiêu của Fed.

Trên cơ sở tháng, cả hai chỉ số đều được dự báo tăng 0.3%, phản ánh quá trình giảm lạm phát diễn ra chậm và thiếu động lực rõ ràng. Trong bối cảnh Fed tiếp tục ưu tiên theo dõi thị trường lao động, báo cáo CPI lần này nhiều khả năng chỉ gây biến động ngắn hạn cho đồng USD, trừ khi xuất hiện bất ngờ lớn. Hiện thị trường vẫn đặt cược Fed sẽ cắt giảm khoảng 50 điểm cơ bản lãi suất trong năm nay, nhưng dữ liệu lạm phát ổn định khó đủ sức thúc đẩy thay đổi kỳ vọng đó.

Giá vàng giảm nhẹ trong bối cảnh đồng USD lấy lại sức mạnh, dù đà giảm chưa cho thấy sự mở rộng rõ rệt khi thị trường vẫn thận trọng trước báo cáo CPI của Mỹ sắp công bố. Những lo ngại xoay quanh tính độc lập của Cục Dự trữ Liên bang cùng kỳ vọng Fed sẽ cắt giảm lãi suất trong thời gian tới có thể hạn chế đà tăng của USD, qua đó hỗ trợ giá vàng. Bên cạnh đó, các rủi ro địa chính trị tiếp tục củng cố nhu cầu trú ẩn an toàn, giúp kim loại quý duy trì triển vọng tăng trong ngắn hạn.