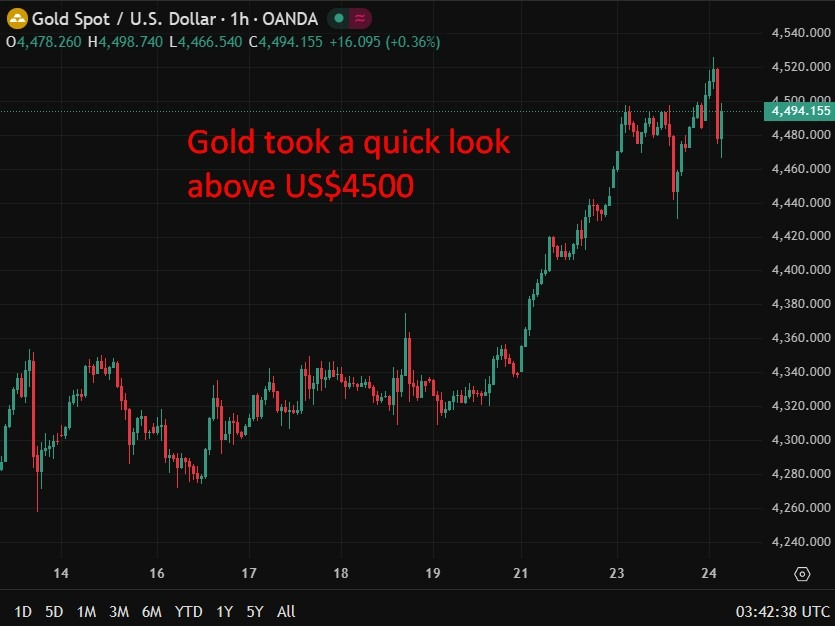

Đà tăng mạnh của vàng trong những năm gần đây không phải là hiện tượng nhất thời. Khi kim loại quý này tiếp tục thiết lập các đỉnh cao mới vào cuối năm, câu hỏi đặt ra không còn là vì sao vàng tăng, mà là liệu xu hướng này có thể kéo dài sang năm thứ ba liên tiếp hay không.

Một trong những động lực lớn nhất có thể đẩy giá vàng tăng tốc trong năm 2026 chính là sự leo thang của rủi ro tài khóa tại các nền kinh tế lớn. Đáng chú ý, Mỹ, châu Âu và Nhật Bản – ba trụ cột của hệ thống tài chính toàn cầu – đều đang phải đối mặt với những thách thức tài khóa mang tính cấu trúc, tạo ra môi trường đặc biệt thuận lợi cho vàng.

Mỹ: vòng xoáy nợ và rủi ro suy yếu đồng USD

Tại Mỹ, tình trạng thâm hụt ngân sách ngày càng nghiêm trọng đang làm dấy lên những lo ngại kéo dài về tính bền vững của tài khóa. Tỷ lệ nợ công trên GDP đã vượt mốc 120%, củng cố quan điểm rằng nền kinh tế lớn nhất thế giới đang dần mắc kẹt trong một “vòng xoáy nợ” khó thoát.

Các chính sách gần đây của Tổng thống Donald Trump cho thấy nỗ lực kiểm soát thâm hụt, trong đó thuế quan được xem là công cụ nhằm gia tăng nguồn thu ngân sách. Tuy nhiên, gánh nặng lãi vay vẫn là bài toán lớn, khi gần 20% mỗi USD thu ngân sách phải dành để trả lãi nợ.

Điều này lý giải vì sao chính quyền Mỹ gia tăng áp lực lên Cục Dự trữ Liên bang (Fed) nhằm thúc đẩy chu kỳ cắt giảm lãi suất, qua đó giảm chi phí phục vụ nợ. Dù vậy, mặt trái của chiến lược này là rủi ro suy yếu đồng USD – xu hướng đã thể hiện rõ trong năm nay – qua đó làm gia tăng sức hấp dẫn của vàng trong bối cảnh phi USD hóa và lo ngại mất giá tiền tệ.

Châu Âu: ECB mắc kẹt giữa Pháp và Đức

Tại châu Âu, bức tranh tài khóa được định hình bởi thế giằng co giữa hai nền kinh tế lớn nhất khu vực đồng euro.

Pháp đang nổi lên như điểm nóng tài khóa, khi lợi suất trái phiếu chính phủ tăng vọt và thậm chí vượt cả Italy – quốc gia vốn từ lâu bị xem là biểu tượng cho rủi ro nợ công tại châu Âu. Kinh tế trì trệ cùng bất ổn chính trị khiến Pháp tiếp tục là mối lo lớn đối với khu vực trong năm tới.

Ngược lại, Đức lại lựa chọn con đường mở rộng tài khóa, chính thức chấm dứt kỷ nguyên thắt chặt chi tiêu. Kế hoạch phát hành trái phiếu quy mô 512 tỷ euro cho năm 2026 đánh dấu bước ngoặt lịch sử trong chính sách tài khóa của Berlin.

Sự đối lập này đặt Ngân hàng Trung ương châu Âu (ECB) vào thế tiến thoái lưỡng nan: duy trì lãi suất đủ thấp để tránh làm trầm trọng thêm rủi ro tại Pháp, nhưng cũng phải đủ cao để bảo vệ giá trị đồng euro khi Đức gia tăng vay nợ nhằm thoát khỏi đình lạm.

Nhật Bản và tham vọng tài khóa

Tại Nhật Bản, bài toán tài khóa càng trở nên phức tạp dưới thời Thủ tướng Sanae Takaichi. Với định hướng nới lỏng mạnh tay, chính phủ đặt cược vào tăng chi tiêu để “tăng trưởng thoát nợ”, trong bối cảnh tỷ lệ nợ công trên GDP đã lên tới khoảng 250%.

Tuy nhiên, chiến lược này mâu thuẫn trực tiếp với lộ trình bình thường hóa chính sách tiền tệ của Ngân hàng Trung ương Nhật Bản (BOJ). Việc nâng lãi suất – cần thiết cho ổn định dài hạn – lại đồng nghĩa với chi phí phục vụ nợ gia tăng nhanh chóng.

Trong thế giằng co đó, đồng yên trở thành bên chịu thiệt, khi bị hy sinh để tạo dư địa cho chính sách tài khóa. Việc đồng tiền này dần đánh mất vai trò trú ẩn truyền thống càng làm nổi bật câu chuyện mất giá tiền tệ, qua đó mở thêm không gian cho vàng hưởng lợi.

Vàng hưởng lợi từ sự “tái định giá” toàn cầu

Ba điểm nóng tài khóa tại Mỹ, châu Âu và Nhật Bản cho thấy một bức tranh chung: rủi ro mất giá tiền tệ ngày càng hiện hữu, trong khi dư địa điều chỉnh chính sách của các ngân hàng trung ương ngày càng bị thu hẹp.

Ngay cả khi chu kỳ cắt giảm lãi suất toàn cầu có thể chậm lại, nhu cầu mua vàng của các ngân hàng trung ương vẫn ở mức cao, phản ánh nhu cầu phòng vệ trước những bất ổn dài hạn.

Trong bối cảnh các đồng tiền pháp định đối mặt nguy cơ “pha loãng” giá trị, vàng đang trải qua một quá trình “tái định giá” mang tính cấu trúc. Dù vậy, như mọi xu hướng lớn trên thị trường, rủi ro điều chỉnh ngắn hạn luôn tồn tại khi giao dịch trở nên quá đông và giá tăng quá nhanh.