Euro Stoxx 50 giảm hơn 7% kể từ khi chiến tranh Iran nổ ra

Nguyễn Tuấn Đạt

Junior Analyst

Phải mất nhiều năm để thu hút nhà đầu tư trở lại với cổ phiếu châu Âu. Việc khiến họ ở lại đang bắt đầu trở thành một thách thức.

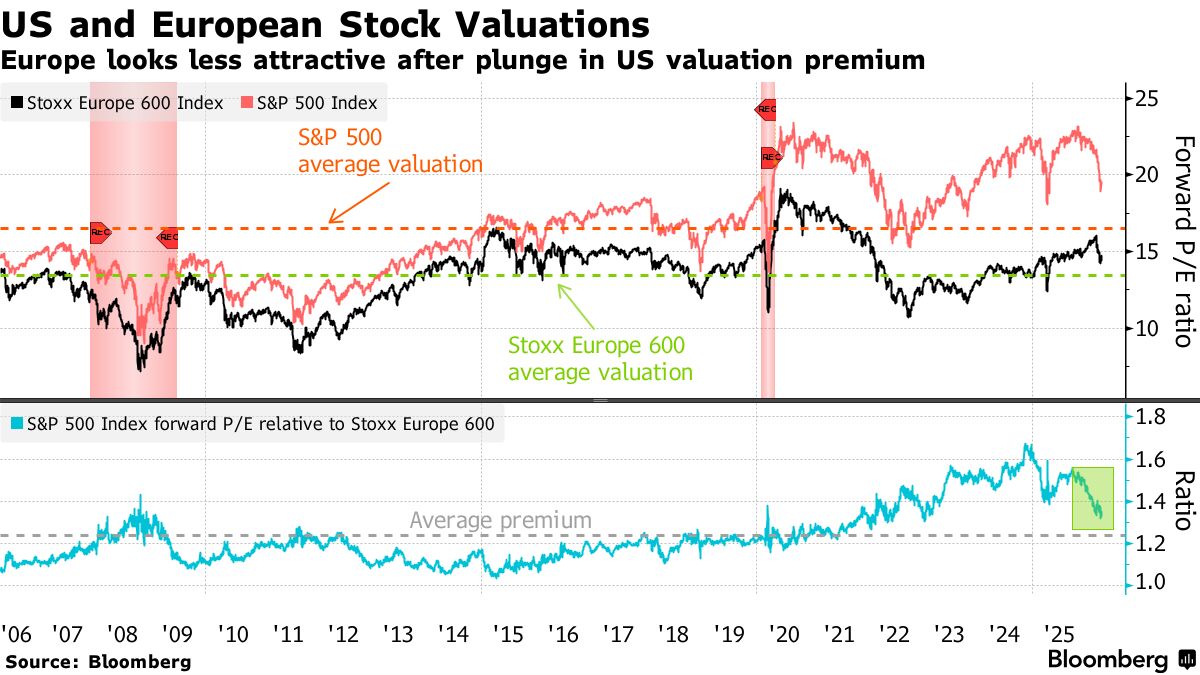

Chiến tranh Iran đã tác động mạnh hơn đến cổ phiếu khu vực đồng euro so với các cổ phiếu Mỹ, với chỉ số Euro Stoxx 50 của các công ty hàng đầu giảm hơn 7% kể từ khi xung đột bắt đầu, trong khi chỉ số S&P 500 đã giảm ít hơn 4%. Thị trường châu Âu vẫn đang vượt qua Mỹ trong năm nay, nhưng xu hướng đang thay đổi. Trong khi đó, mức chiết khấu định giá mà châu Âu từng có đang biến mất nhanh chóng, với cổ phiếu Mỹ cũng đang trải qua một đợt giảm định giá mạnh mẽ, thu hẹp khoảng cách.

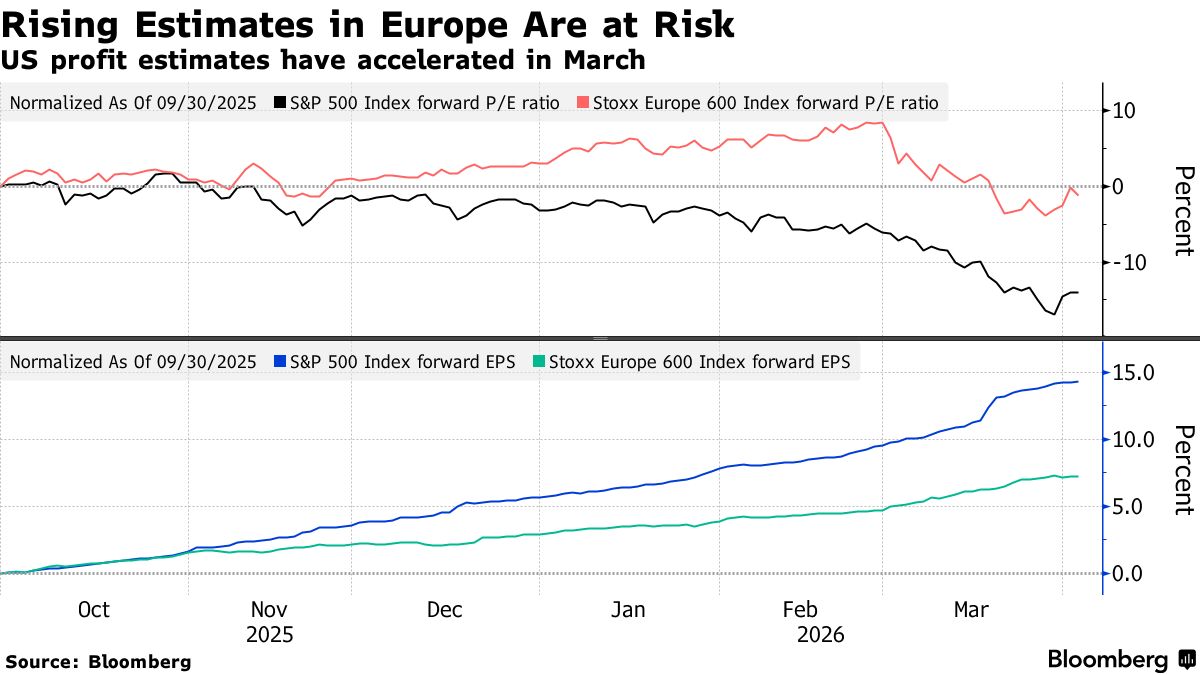

Tỷ lệ giá trên thu nhập kỳ hạn của S&P 500 đã giảm khoảng 15% kể từ tháng 10, bị ảnh hưởng bởi những lo ngại về sự gián đoạn từ trí tuệ nhân tạo và chi tiêu quá mức cho công nghệ. Những lo lắng về tín dụng tư nhân cũng đã ảnh hưởng nặng nề đến cổ phiếu Mỹ — đặc biệt là ngành phần mềm. Ngược lại, chỉ số tương tự của tiêu chuẩn Stoxx 600 châu Âu vẫn giữ nguyên trong giai đoạn này.

Một phần vấn đề của châu Âu nằm ở triển vọng thu nhập. Kỳ vọng trước đây đã có xu hướng tăng, được thúc đẩy bởi niềm tin rằng chi tiêu tài chính và lãi suất thấp đang đến, nhưng những động lực này đã mờ nhạt.

Nền kinh tế châu Âu và lợi nhuận doanh nghiệp rất nhạy cảm với giá dầu, và những ngày nới lỏng tiền tệ dường như đã kết thúc. Động thái tiếp theo của Ngân hàng Trung ương Châu Âu (ECB) có khả năng sẽ là tăng lãi suất, có thể sớm nhất là trong tháng này. Gần ba lần tăng lãi suất đã được định giá trong năm nay, với cú sốc năng lượng đã bắt đầu ảnh hưởng đến các con số lạm phát.

“Thu nhập của châu Âu khó có thể chịu đựng được lạm phát do Iran gây ra như họ đã làm trong cú sốc năng lượng năm 2022,” theo các chiến lược gia của Bloomberg Intelligence do Laurent Douillet dẫn đầu. “Tăng trưởng danh nghĩa toàn cầu chậm hơn, nhu cầu bị dồn nén giảm, thị trường lao động yếu hơn và hỗ trợ tài chính mỏng hơn khiến các công ty có ít khả năng định giá hơn và ít dư địa để bảo vệ biên lợi nhuận, đặc biệt khi biên lợi nhuận hoạt động ngoài ngành tài chính và năng lượng đang ở mức kỷ lục gần 12.5%.”

Mô hình của họ chỉ ra mức tăng trưởng khoảng 5% cho thu nhập trên mỗi cổ phiếu của Stoxx 600 vào năm 2026, thấp hơn nhiều so với mức tăng 25.5% ghi nhận cách đây bốn năm, và thấp hơn so với mức đồng thuận hiện tại khoảng 10%. Tuy nhiên, còn quá sớm để gọi đây là một suy thoái thu nhập, vì giá dầu cần phải duy trì trên 100 USD trong vài tháng để gây ra một sự suy giảm kinh tế, các chiến lược gia của BI cho biết.

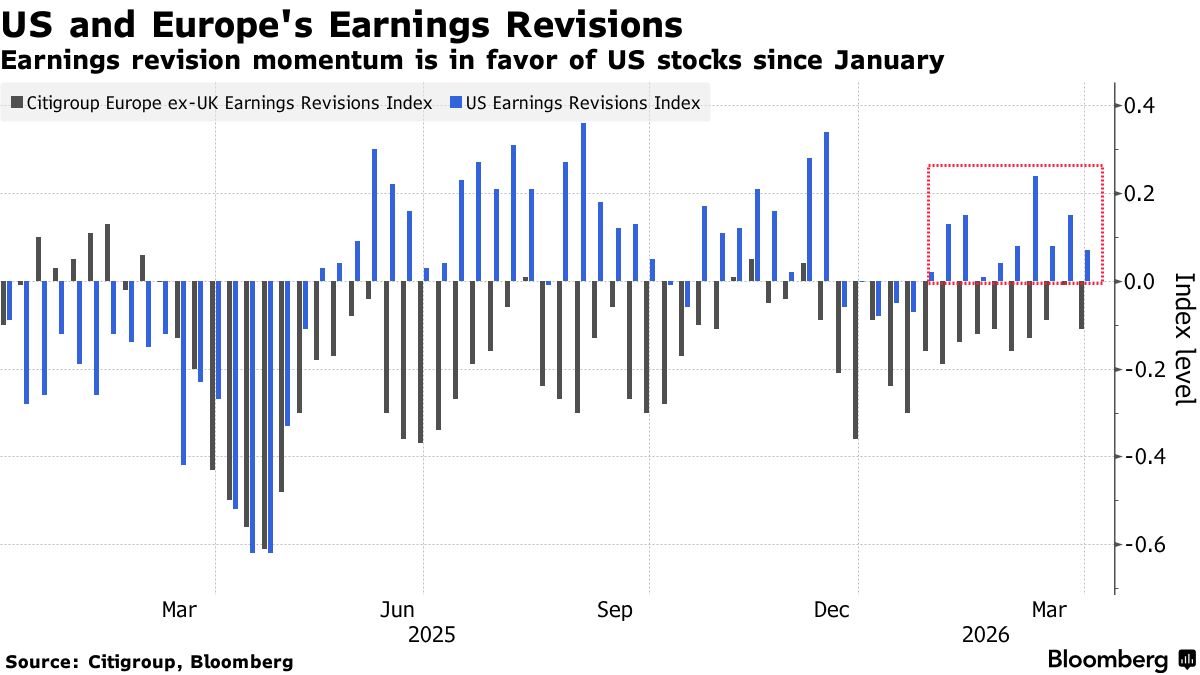

Động lực thu nhập đã nghiêng về phía Mỹ trong vài tháng qua, với một chỉ số về các điều chỉnh EPS nằm trong vùng tích cực, trái ngược hoàn toàn với châu Âu, nơi các hạ cấp vượt qua các nâng cấp. Tuy nhiên, trong khi Mỹ độc lập về năng lượng và chịu ít ảnh hưởng hơn từ sự gián đoạn nguồn cung dầu so với châu Âu, nước này có những vấn đề khác có thể biện minh cho việc giảm định giá gần đây.

Tiếp xúc lớn với công nghệ và phần mềm, căng thẳng thị trường lao động và sự không chắc chắn về lộ trình lãi suất đang khiến một số nhà đầu tư thận trọng.

“Thị trường Mỹ ít bị ảnh hưởng bởi khủng hoảng Iran, nhưng những khó khăn đang nổi lên từ thị trường lao động — một phần do AI thúc đẩy — và ngành tín dụng tư nhân đang gặp khó khăn,” Stefano Zoffoli, quản lý danh mục tại Swisscanto, cho biết. Ông vẫn cho rằng cổ phiếu Mỹ đang bị định giá quá cao.

Các ngân hàng trung ương có thể nắm giữ chìa khóa. Nếu chiến tranh leo thang và giá dầu tăng thêm, lợi suất trái phiếu kho bạc có khả năng sẽ tiếp tục tăng và trở thành gánh nặng cho cổ phiếu trên toàn cầu. Tuy nhiên, một sự tăng vọt đáng kể trong giá dầu cũng có thể khiến thị trường bắt đầu định giá một cuộc suy thoái, điều này sẽ chỉ ra lãi suất thấp hơn. Dù kịch bản nào xảy ra, triển vọng chính sách tiền tệ dường như đang có lợi cho Mỹ.

“Nếu các cuộc đàm phán để chấm dứt xung đột thành công, lãi suất thấp hơn có thể sẽ thúc đẩy một đợt tăng giá trên thị trường,” Daniel Morris, chiến lược gia trưởng thị trường tại BNP Paribas Asset Management, cho biết. “Theo quan điểm của chúng tôi, giọng điệu tương đối kiên nhẫn của Federal Reserve về tác động của giá dầu cao hơn đối với lạm phát, trái ngược với một Ngân hàng Trung ương Châu Âu phản ứng nhanh hơn, cung cấp thêm sự hỗ trợ cho cổ phiếu Mỹ.”

Dựa trên động lực giá tức thì, niềm tin vẫn ở mức thấp ở châu Âu. Chỉ số Stoxx 600 đã xóa sạch toàn bộ mức tăng định giá đạt được từ tháng 10 đến tháng 2 chỉ trong một tháng. Và chỉ số DAX của Đức, đang chịu gánh nặng của việc chốt lời trong xung đột, đã giảm hơn 8% kể từ khi chiến tranh bắt đầu.

Bloomberg