Hội nghị thượng đỉnh ở Bắc Kinh và đà tăng của chứng khoán

Tin Tức Tổng Hợp

feeder

Nasdaq, S&P 500 cùng nhiều thị trường chứng khoán toàn cầu tiếp tục lập đỉnh lịch sử trong ngày thứ Năm, khi hội nghị thượng đỉnh giữa Chủ tịch Trung Quốc Tập Cận Bình và Tổng thống Mỹ Donald Trump tại Bắc Kinh cùng tình trạng bế tắc ở Vịnh Ba Tư chưa tạo ra lý do đủ lớn để ngăn đà tăng mạnh của nhóm cổ phiếu công nghệ.

Trên thị trường trái phiếu Mỹ, không chỉ lợi suất kỳ hạn dài tăng mạnh khi lợi suất trái phiếu 30 năm vượt 5%, mà chi phí vay ngắn hạn cũng leo thang đáng kể. Điều này đang trở thành vấn đề đối với Bộ Tài chính Mỹ trong bối cảnh nước này có mức nợ công rất lớn và đang tìm cách giảm thời hạn đáo hạn bình quân của danh mục nợ.

Chứng khoán toàn cầu tiếp tục bứt phá mạnh. Nasdaq, S&P 500, Nikkei, KOSPI và chỉ số MSCI All Country đều lập đỉnh mới, trong khi Shanghai Composite chạm mức cao nhất 11 năm. Thị trường châu Âu tăng 0.8% còn chứng khoán Anh tăng 0.5%.

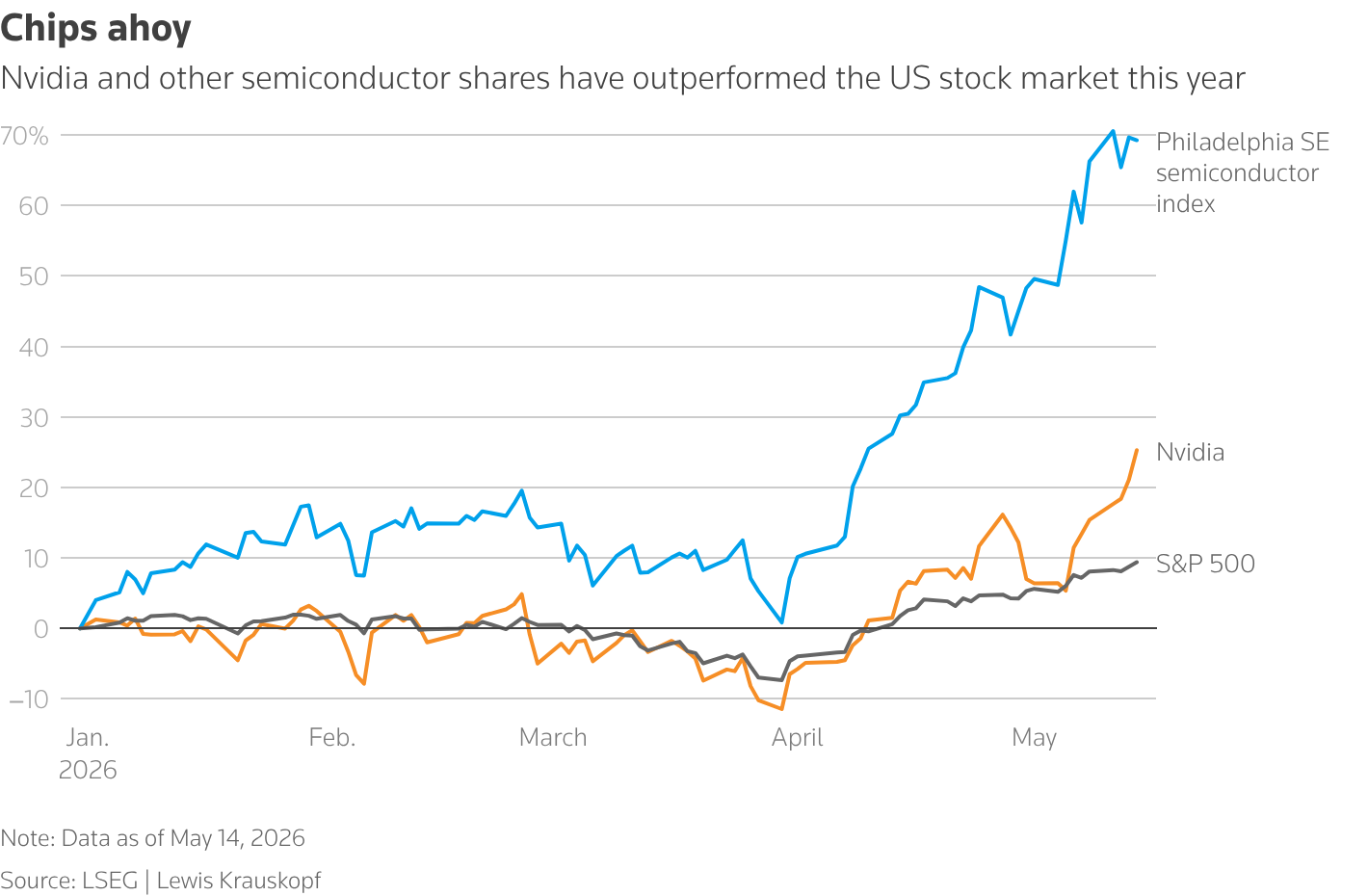

Trong nhóm cổ phiếu riêng lẻ, Cerebras tăng 90% ngay trong ngày đầu niêm yết trên Nasdaq. Cisco tăng 13%, Ford tăng 7% và Nvidia tăng 4%. Ngược lại, Qualcomm giảm 6% còn Boeing giảm 5%. Trong 11 nhóm ngành thuộc S&P 500, có 6 nhóm tăng và 5 nhóm giảm, trong đó công nghệ dẫn đầu với mức tăng 1.9%.

Trên thị trường tiền tệ, đồng bảng Anh là đồng tiền giảm mạnh nhất toàn cầu. Chỉ số USD Index tăng 0.4%. Tỷ giá USD/JPY quay trở lại trên mốc 158 lần đầu tiên kể từ sau đợt can thiệp của Nhật Bản. Đồng nhân dân tệ tiếp tục mạnh lên khi USD/CNY giảm xuống mức thấp nhất trong 3 năm quanh 6.78, còn USD/INR lập đỉnh lịch sử mới.

Lợi suất trái phiếu nhìn chung giảm trở lại. Lợi suất trái phiếu chính phủ Anh kỳ hạn dài giảm tới 8 bps, trong khi lợi suất trái phiếu Mỹ giảm khoảng 4 bps. Đường cong lợi suất tiếp tục phẳng hơn.

Trên thị trường hàng hóa, giá dầu kết phiên gần như đi ngang, còn giá bạc giảm mạnh 5%.

Dù chứng khoán toàn cầu liên tiếp lập đỉnh, nhiều nhà phân tích cảnh báo đà tăng hiện phụ thuộc quá nhiều vào một nhóm nhỏ cổ phiếu công nghệ liên quan đến AI.

Theo phân tích của FTSE Russell, gần 50% mức sinh lời của chỉ số FTSE All-World trong tháng 4 đến từ chỉ 13 cổ phiếu trong tổng số 4,250 mã và tất cả đều liên quan đến AI.

Ông Adam Turnquist của LPL Financial cho biết chỉ khoảng 53% cổ phiếu trong S&P 500 hiện giao dịch trên đường trung bình động 200 ngày, thấp hơn nhiều so với mức trung bình 77% thường thấy khi chỉ số này lập đỉnh lịch sử. Dù vậy, Goldman Sachs cho rằng trạng thái thị trường tăng trưởng với độ rộng hẹp như hiện nay có thể kéo dài “trong nhiều tháng”.

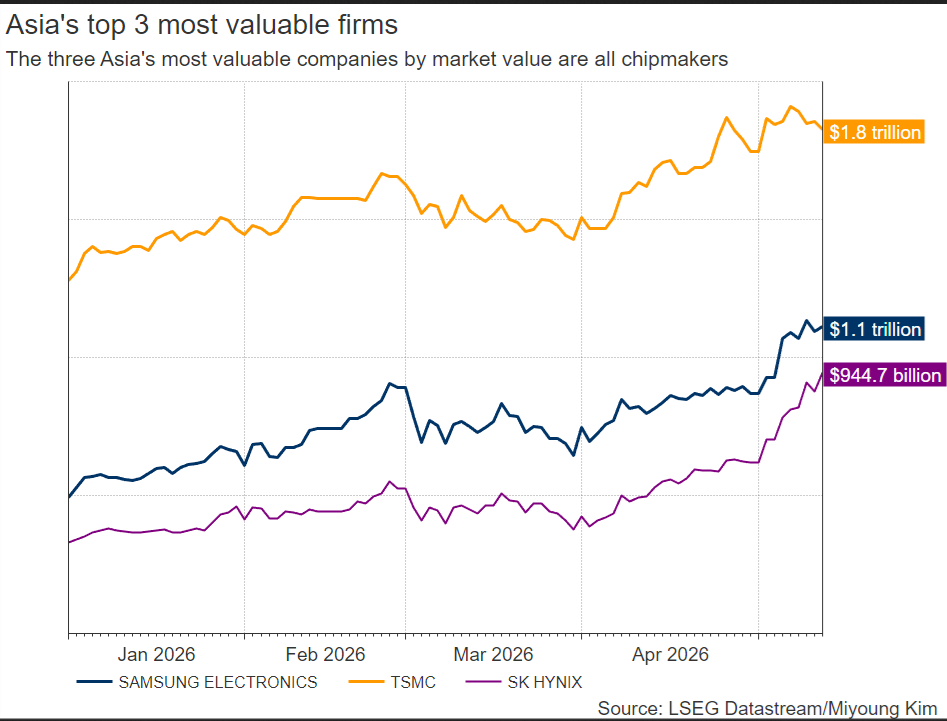

Trong khi Tổng thống Trump tới Trung Quốc cùng nhiều lãnh đạo công nghệ hàng đầu thế giới, các tập đoàn công nghệ châu Á cũng cho thấy sức mạnh ngày càng lớn.

Hãng sản xuất chip TSMC của Đài Loan cho biết đang đẩy mạnh mở rộng công suất, còn SK Hynix của Hàn Quốc đang tiến rất gần tới cột mốc vốn hóa 1,000 tỷ USD.

TSMC, SK Hynix và Samsung hiện là những doanh nghiệp dẫn đầu làn sóng AI tại châu Á, thu hút dòng vốn lớn từ nhà đầu tư nước ngoài. Cả ba đều là đối tác cung cấp phần cứng cho Nvidia và các “Mag 7” công nghệ của Mỹ – những cái tên đang đóng vai trò trung tâm trong cơn sốt AI toàn cầu.

Tại Anh, áp lực chính trị đối với Thủ tướng Keir Starmer tiếp tục gia tăng sau khi Bộ trưởng Y tế Wes Streeting từ chức hôm thứ Năm và kêu gọi tổ chức cuộc đua lãnh đạo mới.

Dù Streeting chưa chính thức kích hoạt tiến trình thay đổi lãnh đạo và cũng chưa rõ liệu ông có tham gia tranh cử hay không, động thái này cho thấy vị thế của ông Starmer trong đảng đang suy yếu.

Trong khi đó, Thị trưởng Manchester Andy Burnham cho biết ông sẽ tranh cử vào một ghế nghị sĩ vừa bỏ trống, động thái có thể mở đường cho một thách thức trực tiếp đối với ông Starmer trong tương lai.

Đồng bảng Anh giảm mạnh trong phiên thứ Năm nhưng lợi suất trái phiếu chính phủ Anh cũng đi xuống, cho thấy thị trường hiện chưa hình thành làn sóng bán tháo tài sản Anh rõ rệt.

Những yếu tố có thể tác động tới thị trường trong phiên tới gồm diễn biến tại Trung Đông, biến động của thị trường năng lượng, hội nghị thượng đỉnh Mỹ - Trung tại Bắc Kinh giữa ông Trump và ông Tập, chỉ số PMI sản xuất của New Zealand, lạm phát giá sản xuất của Nhật Bản, báo cáo lợi nhuận doanh nghiệp Nhật gồm Mizuho và Mitsubishi UFJ, GDP Hong Kong quý I, chỉ số sản xuất của Fed New York và sản lượng công nghiệp Mỹ tháng 4.

Reuters