Nhà đầu tư Nhật Bản vẫn cảnh giác Takaichi sẽ gây ra một cuộc sụp đổ thị trường khác

Nguyễn Tuấn Đạt

Junior Analyst

Chiến thắng áp đảo trong cuộc bầu cử của Thủ tướng Nhật Bản Sanae Takaichi đã nhận được phản ứng tích cực ban đầu từ các nhà đầu tư. Tuy nhiên, họ vẫn lo ngại về một cuộc sụp đổ thị trường khác do các kế hoạch chi tiêu mở rộng của bà.

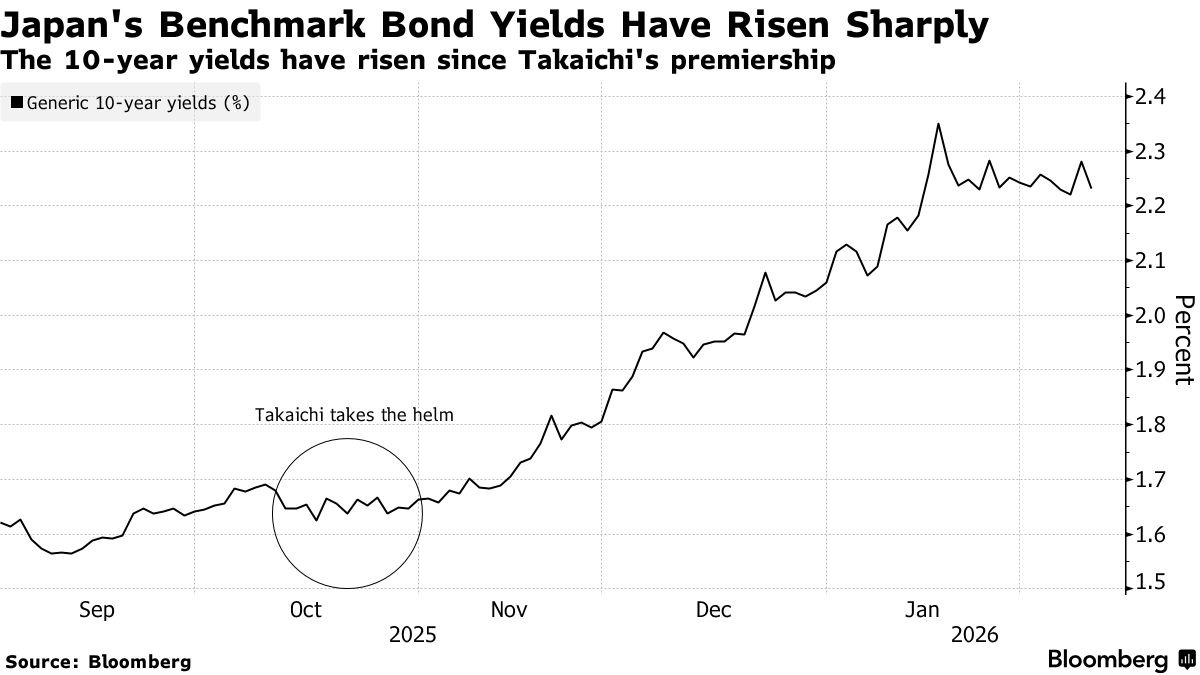

Trong cuộc họp báo đầu tiên sau chiến thắng lịch sử vào Chủ nhật, Takaichi thừa nhận mối quan ngại của thị trường về việc bà sẽ cắt giảm thuế tiêu thụ đối với thực phẩm trong hai năm đồng thời tăng chi tiêu cho quốc phòng và các ngành công nghiệp chiến lược. Lo ngại rằng bà sẽ làm gia tăng núi nợ công của Nhật Bản đã khiến lợi suất trái phiếu tăng vọt vào tháng trước lên mức cao nhất trong hàng thập kỷ.

Takaichi nhấn mạnh sự thận trọng của chính sách tài khóa 'chủ động có trách nhiệm' của mình, đồng thời khẳng định rằng Nhật Bản 'phải hoàn toàn thoát khỏi tình trạng thắt lưng buộc bụng quá mức và thiếu đầu tư mãn tính cho tương lai.'

Bà đặt cược rằng lạm phát tiếp tục và tăng trưởng danh nghĩa nhanh hơn trong nền kinh tế sẽ bù đắp cho bất kỳ lỗ hổng nào trong tài chính quốc gia trong những năm tới. Nhưng các nhà đầu tư muốn có sự rõ ràng về các chi tiết cụ thể.

'Với tình hình tài chính công đã bị kéo căng cực độ, mối đe dọa từ việc chi tiêu thêm và tăng phát hành nợ sẽ làm gia tăng phần bù rủi ro và có thể kích hoạt một đợt bán tháo trái phiếu mới cùng với sự nhảy vọt của lợi suất,' Matthew Ryan, trưởng bộ phận chiến lược thị trường tại công ty dịch vụ tài chính Ebury, cho biết.

Đợt bùng nổ vào tháng Một đã chứng kiến các nhà đầu tư điên cuồng bán tháo trái phiếu, đẩy lợi suất vượt quá 4% đối với các trái phiếu chính phủ Nhật Bản (JGB) có kỳ hạn dài nhất, gây ra những bình luận lo ngại từ Bộ trưởng Tài chính Scott Bessent khi tác động lan tỏa qua các thị trường tài chính toàn cầu.

Takaichi tuần này khẳng định chính phủ sẽ không bán trái phiếu mới để lấp đầy khoảng trống chi tiêu, thay vào đó cho biết chính quyền của bà sẽ xem xét lại các khoản trợ cấp, biện pháp thuế đặc biệt và các nguồn thu phi thuế để tìm nguồn tài trợ 'bền vững.'

'Những lo ngại đang âm ỉ về cách các biện pháp sẽ được tài trợ và liệu cuối cùng họ có phải resort đến phát hành trái phiếu bù đắp thâm hụt hay không,' Naomi Muguruma, chiến lược gia trái phiếu trưởng tại Mitsubishi UFJ Morgan Stanley Securities, cho biết. 'Một mối quan ngại cơ bản là rủi ro rằng việc cắt giảm thuế sẽ kéo dài quá hai năm.'

Lịch sử cho thấy những lo ngại này là có cơ sở. Thuế tiêu thụ đã mất khoảng một thập kỷ để áp dụng và các lần tăng sau đó đã khiến nền kinh tế co lại mỗi lần tới 11% theo tỷ lệ hàng năm. Hai lần tăng gần đây nhất đã bị trì hoãn, cho thấy khó khăn chính trị trong việc tăng thuế — làm gia tăng nghi ngờ về việc tạm thời giảm thuế sẽ dễ dàng như thế nào.

Để bảo vệ các kế hoạch chi tiêu của chính phủ, Bộ trưởng Tài chính Satsuki Katayama đã chỉ ra rằng đối với ngân sách hàng năm cho năm tài chính 2026, việc phát hành trái phiếu mới đã được giữ dưới mức 30 nghìn tỷ yên (195 tỷ USD) trong năm thứ hai liên tiếp.

Việc tạm dừng thuế tiêu thụ đối với thực phẩm trong hai năm sẽ tốn 5 nghìn tỷ yên mỗi năm. Một lựa chọn để bù đắp khoảng trống là rút từ các nguồn thu phi thuế như tiền kiếm được từ quỹ dự trữ ngoại hối của Bộ Tài chính, bao gồm cả lợi nhuận từ can thiệp tiền tệ. Ước tính thặng dư cho tài khoản này trong năm tài chính hiện tại là khoảng 4,5 nghìn tỷ yên — và 70% trong số đó có thể được sử dụng để tài trợ ngân sách theo hướng dẫn của bộ.

Nhưng vẫn cần các nguồn tài trợ khác nếu chính phủ muốn giảm thuế tiêu thụ mà không phát hành thêm trái phiếu.

'Chiến thắng của bà ấy quá lớn để không tiến hành cắt giảm thuế tiêu thụ,' Ayako Fujita, nhà kinh tế trưởng về Nhật Bản tại JPMorgan Securities, cho biết. 'Thị trường phải luôn cảnh giác.'

Lợi suất trái phiếu chuẩn kỳ hạn 10 năm của Nhật Bản đã dao động quanh mức 2,2%, gần gấp đôi mức của một năm trước và cao hơn mức lãi suất giả định 2% cho ngân sách năm tài chính kết thúc vào tháng Ba. Sự thay đổi này chuyển thành một chi phí đáng kể cho chính phủ khi phát hành trái phiếu mới với lãi suất cao hơn để tài trợ cho việc mua lại các trái phiếu cũ đến hạn.

Những chi phí này có khả năng sẽ tăng thêm khi Ngân hàng Nhật Bản cân nhắc tăng lãi suất nhiều hơn, tạo áp lực tăng lên lợi suất.

Chi phí để trả nợ cho núi nợ của Nhật Bản — lớn hơn gấp đôi quy mô nền kinh tế — đã tăng một phần ba trong thập kỷ qua và hiện chiếm một phần tư ngân sách hàng năm.

'Tôi hy vọng chính quyền Takaichi đang thực hiện một ước tính cẩn thận và hợp lý cho việc tăng chi phí trả nợ,' Fujita nói thêm. 'Với việc tăng lãi suất của BOJ, thực tế là nó sẽ tăng lên.'

Takaichi đã cố gắng chuyển trọng tâm khỏi việc cân đối ngân sách hàng năm sang việc giảm gánh nặng nợ của quốc gia so với sản phẩm quốc nội, hiện ở mức khoảng 230%.

Theo dự báo của Quỹ Tiền tệ Quốc tế vào tháng Mười, thâm hụt ngân sách tổng thể của Nhật Bản không tính lãi suất ròng là 0,9% vào năm ngoái, mức hẹp nhất kể từ năm 1992. Quy mô thu thuế đã tăng hơn gấp đôi kể từ hậu quả của cuộc khủng hoảng tài chính toàn cầu vào cuối những năm 2000.

Các hợp đồng hoán đổi rủi ro tín dụng quốc gia, một thước đo quan điểm thị trường về rủi ro vỡ nợ, ở mức khoảng 26 đối với Nhật Bản, tương tự như Pháp và thấp hơn so với Mỹ. Fitch đã nói với Bloomberg vào tháng trước rằng họ không có kế hoạch hạ xếp hạng tín dụng của Nhật Bản vào lúc này vì họ đã dự kiến Nhật Bản sẽ chuyển sang một chính sách tài khóa mở rộng hơn.

'Nếu bạn nhìn vào tốc độ tăng trưởng của nền kinh tế Nhật Bản theo danh nghĩa, đây thực sự là một sự chuyển đổi lớn mà chúng ta đã thấy trong vài năm qua vì chúng ta đã quay lại với lạm phát tích cực,' Brian Coulton, nhà kinh tế trưởng tại Fitch Ratings, nói trên Bloomberg TV vào thứ Sáu. 'Điều này thực sự có nghĩa là nền kinh tế trông có vẻ khỏe mạnh hơn theo nghĩa rộng, và tôi nghĩ điều đó đang làm giảm bớt một số lo ngại về động lực tài chính tiềm năng.'

Khi lạm phát làm giảm áp lực lên tài chính của Nhật Bản, chính sách bình thường hóa của BOJ đang làm tăng tính dễ bị tổn thương của các trái phiếu dài hạn.

Thống đốc Kazuo Ueda đã hủy bỏ việc mua trái phiếu như một công cụ để kiểm soát lợi suất trái phiếu vào tháng Ba năm 2024, sau đó BOJ đã giảm quy mô mua vào. Mặc dù ngân hàng trung ương vẫn nắm giữ một nửa số trái phiếu đang lưu hành, nhưng họ không còn can thiệp vào thị trường bằng các giao dịch mua bổ sung khi lợi suất tăng.

Hơn nữa, các nhà đầu tư toàn cầu, những người có xu hướng di chuyển tiền vào và ra nhanh hơn so với các nhà đầu tư dài hạn trong nước, hiện chiếm khoảng 65% giao dịch tiền mặt hàng tháng trên thị trường trái phiếu chính phủ Nhật Bản.

Ngân hàng trung ương đã nói rằng họ sẽ thực hiện hành động bổ sung trong trường hợp có tình huống đặc biệt như một cú sốc tài chính toàn cầu, nhưng việc không hành động trong đợt biến động lợi suất trái phiếu vào tháng Một cho thấy những giai đoạn như vậy phần lớn được xem là những khó khăn cần thiết của một sự thay đổi chính sách. Vẫn còn phải xem liệu một Takaichi được củng cố quyền lực có sẽ gây áp lực để BOJ hành động trong tương lai hay không.

Những thay đổi trong quy định đối với các công ty bảo hiểm nhân thọ và ngân hàng cũng đang làm khó khăn hơn cho họ trong việc lấp đầy khoảng trống mà BOJ để lại mặc dù lợi suất tăng. Các quy định mới khiến các ngân hàng khó giữ trái phiếu kỳ hạn dài hơn, vì các khoản nợ tiền gửi của họ mang tính ngắn hạn. Các công ty bảo hiểm nhân thọ ít có nhu cầu thêm nợ như vậy sau khi đã tăng lượng nắm giữ để phù hợp với nghĩa vụ dài hạn của họ trong việc chi trả các hợp đồng bảo hiểm theo các quy định sửa đổi.

Với kết quả bầu cử vào thứ Hai, Takaichi cho biết cần có các cuộc đàm phán với các đảng đối lập về thuế tiêu thụ, do tính phức tạp của vấn đề, với các kết luận ban đầu sẽ đạt được vào mùa hè. Điều đó vẫn có thể để lại khoảng trống cho một giải pháp thay thế có thể rẻ hơn hoặc tránh được những thách thức của việc giảm tạm thời.

Với các đảng đối lập chịu thất bại nặng nề, 'hệ thống kiểm soát và cân bằng đối với chính quyền Takaichi đã bị suy yếu một cách hiệu quả,' Muguruma của Mitsubishi UFJ Morgan Stanley Securities cho biết. 'Điều đó để lại cho thị trường tài chính là lực lượng duy nhất còn lại có khả năng thực thi kỷ luật.'

Bloomberg