Đơn đặt hàng công nghiệp Đức tháng 4: -3.8% so với dự báo -2.0% (m/m)

Đơn đặt hàng công nghiệp của Đức trong tháng 4 giảm 3.8% so với tháng trước, thấp hơn nhiều so với mức dự báo giảm 2.0%.

- Số liệu trước đó: +5.0%

Sẽ cập nhật thêm...

Đơn đặt hàng công nghiệp của Đức trong tháng 4 giảm 3.8% so với tháng trước, thấp hơn nhiều so với mức dự báo giảm 2.0%.

Sẽ cập nhật thêm...

Bức tranh niềm tin kinh doanh tại Pháp tiếp tục duy trì trạng thái ảm đạm, với sự suy giảm thêm trong lĩnh vực dịch vụ khi “những đám mây đen” kinh tế vẫn bao trùm, trong bối cảnh khủng hoảng Trung Đông tiếp tục gây áp lực lên triển vọng tăng trưởng.

Theo ước tính chưa điều chỉnh, chỉ số niềm tin dịch vụ giảm xuống 93,6 — mức thấp nhất kể từ tháng 2/2021. Điều này cũng kéo theo việc chỉ số niềm tin kinh doanh tổng thể vẫn duy trì dưới mức trung bình dài hạn 100.

Bên cạnh đó, lĩnh vực bán lẻ cũng ghi nhận sự sụt giảm đáng kể. Chỉ số môi trường bán lẻ giảm xuống 89 trong tháng 5, từ mức 94 của tháng 4. Nếu loại trừ giai đoạn đại dịch, đây là mức thấp nhất kể từ tháng 6/2013, cho thấy sự suy yếu rõ rệt của nhu cầu và môi trường tiêu dùng.

Điểm đáng chú ý khác là chỉ số kỳ vọng giá bán tăng mạnh lên 14,5%, mức cao nhất kể từ tháng 6/2023, phản ánh áp lực chi phí tiếp tục gia tăng.

Song song đó, điều kiện việc làm cũng xấu đi trong khảo sát mới nhất, khi chỉ số môi trường lao động giảm xuống 91,7 — mức thấp nhất kể từ tháng 3/2021, và nếu loại trừ giai đoạn Covid-19 thì là thấp nhất kể từ tháng 9/2013.

Tất cả những yếu tố này tiếp tục củng cố triển vọng kém tích cực của nền kinh tế Pháp, tương tự như các dữ liệu PMI yếu được công bố trước đó.

Sau giai đoạn phục hồi nhẹ đầu năm, kinh tế Pháp đang quay trở lại trạng thái suy yếu khi điều kiện kinh tế xấu đi đáng kể do tác động từ khủng hoảng Trung Đông. Bên cạnh đó, những lo ngại về tài khóa ngày càng gia tăng, đặc biệt trong bối cảnh lợi suất trái phiếu tăng cao tiếp tục gây áp lực lên chi phí vay nợ của chính phủ.

Tâm điểm của phiên châu Âu là báo cáo doanh số bán lẻ Anh. Dữ liệu thấp hơn kỳ vọng trên diện rộng, tuy nhiên chưa đủ để làm thay đổi triển vọng chính sách của Ngân hàng Trung ương Anh (BoE), khiến phản ứng của thị trường tương đối hạn chế.

Tiếp theo, thị trường sẽ hướng sự chú ý tới khảo sát IFO của Đức. Chỉ số này có mối tương quan khá chặt với PMI tổng hợp của Đức do cùng phản ánh triển vọng hoạt động kinh doanh. Giới phân tích dự báo chỉ số môi trường kinh doanh IFO sẽ giảm nhẹ xuống 84.2 từ mức 84.4 trước đó. Dù vậy, tác động tới thị trường nhiều khả năng sẽ không lớn khi triển vọng chính sách của ECB hiện chưa có nhiều thay đổi.

Trong phiên Mỹ, nhà đầu tư sẽ theo dõi báo cáo doanh số bán lẻ Canada và dữ liệu cuối cùng về niềm tin tiêu dùng Đại học Michigan.

Doanh số bán lẻ tháng của Canada được dự báo tăng 0.6%, thấp hơn mức tăng 0.7% trước đó, trong khi doanh số bán lẻ lõi được kỳ vọng tăng 0.9% so với mức 0.5% kỳ trước. Tuy nhiên, dữ liệu này được cho là khó tạo ra thay đổi đáng kể đối với triển vọng chính sách của Ngân hàng Trung ương Canada (BoC), nên phản ứng thị trường có thể sẽ khá dè dặt.

Tâm điểm lớn nhất trong ngày là bài phát biểu của Thống đốc Fed Christopher Waller tại Trung tâm Ngân hàng Trung ương ở Frankfurt, Đức, với chủ đề triển vọng kinh tế. Những bài phát biểu liên quan tới triển vọng kinh tế thường được thị trường xem như tín hiệu định hướng chính sách tiền tệ.

Trong chu kỳ hiện tại, Waller được đánh giá là một trong những quan chức Fed phản ánh sớm nhất xu hướng chính sách của ngân hàng trung ương Mỹ. Thị trường có thể phản ứng mạnh nếu ông thay đổi lập trường ôn hòa hiện tại.

Thời gian qua, Waller chủ yếu bày tỏ lo ngại về thị trường lao động, song các dữ liệu gần đây cho thấy nền kinh tế Mỹ vẫn duy trì sức chống chịu khá tốt. Trong khi đó, áp lực lạm phát đang trở thành vấn đề đáng chú ý hơn. Nếu Waller chuyển trọng tâm trở lại lạm phát, thị trường có thể coi đây là tín hiệu cho khả năng Fed tiếp tục nâng lãi suất.

Hoạt động bán lẻ tại Anh bất ngờ suy yếu mạnh trong tháng 4, cho thấy tác động ngày càng rõ nét từ khủng hoảng Trung Đông và áp lực chi phí sinh hoạt đối với người tiêu dùng.

Theo số liệu vừa công bố, doanh số bán lẻ giảm 1.3% so với tháng trước, thấp hơn đáng kể so với mức dự báo giảm 0.6%. Trước đó, doanh số tháng 3 tăng 0.7% nhưng đã được điều chỉnh xuống còn 0.6%. Trên cơ sở hàng năm, doanh số bán lẻ gần như không tăng trưởng, chỉ đạt 0.0%, thấp hơn nhiều so với kỳ vọng tăng 1.3%.

Đáng chú ý, doanh số bán nhiên liệu ô tô lao dốc tới 10.2%, trở thành yếu tố chính kéo tụt toàn bộ thị trường bán lẻ. Tuy nhiên, ngay cả khi loại bỏ nhóm nhiên liệu và ô tô, bức tranh tiêu dùng vẫn kém tích cực khi doanh số ngành thời trang, dệt may và giày dép giảm 2.4%, trong khi bán lẻ trực tuyến giảm 2.0%.

Khối lượng bán lẻ tại Anh hiện thấp hơn khoảng 1.7% so với giai đoạn trước đại dịch Covid-19 vào tháng 2/2020, cho thấy sức mua hộ gia đình vẫn chưa phục hồi hoàn toàn.

Văn phòng Thống kê Quốc gia Anh (ONS) cho biết nhiều nhà bán lẻ ghi nhận người dân bắt đầu hạn chế sử dụng nhiên liệu trong bối cảnh giá năng lượng neo cao. Đồng thời, các doanh nghiệp thời trang và thương mại điện tử cũng cho rằng thời tiết thất thường cùng nhu cầu suy yếu đang ảnh hưởng trực tiếp tới doanh số.

Giới phân tích nhận định áp lực lạm phát đang ngày càng “ăn mòn” sức mua của người tiêu dùng Anh. Trong bối cảnh giá năng lượng tiếp tục duy trì ở mức cao và doanh nghiệp buộc phải chuyển phần chi phí gia tăng sang khách hàng, nhu cầu tiêu dùng nhiều khả năng sẽ còn chịu sức ép lớn hơn trong các tháng tới.

Tâm lý người tiêu dùng Đức được dự báo cải thiện nhẹ trước thềm tháng 6, chủ yếu nhờ kỳ vọng thu nhập hộ gia đình phục hồi. Chỉ số kỳ vọng thu nhập tăng lên -13.0 sau khi ghi nhận mức ước tính -24.4 trong tháng 5.

Tuy nhiên, chỉ số sẵn sàng chi tiêu của người tiêu dùng vẫn ở mức thấp, đạt -13.2, chỉ cải thiện nhẹ so với mức -14.4 trước đó.

GfK cho biết: “Ít nhất ở thời điểm hiện tại, tâm lý tiêu dùng tại Đức đã chấm dứt xu hướng suy giảm và đang phục hồi phần nào trong tháng này.”

Dù vậy, giới phân tích cho rằng vẫn còn quá sớm để lạc quan. Áp lực giá cả tiếp tục gia tăng trong bối cảnh căng thẳng Mỹ - Iran kéo dài, điều này có thể tiếp tục gây sức ép lớn hơn lên các hộ gia đình Đức. Các doanh nghiệp nhiều khả năng sẽ phải chuyển phần chi phí gia tăng sang người tiêu dùng trong thời gian tới.

Pakistan đang tiếp tục đóng vai trò trung gian trong nỗ lực hạ nhiệt căng thẳng giữa Mỹ và Iran, khi Bộ trưởng Nội vụ Mohsin Naqvi được cho là đã có cuộc gặp lần thứ hai với Ngoại trưởng Iran tại Tehran chỉ trong vòng chưa đầy một tuần.

Cuộc thảo luận lần này tập trung vào việc rà soát các đề xuất nhằm tìm kiếm giải pháp cho những bất đồng đang diễn ra với Washington, trong bối cảnh Islamabad gia tăng hoạt động ngoại giao con thoi để thúc đẩy tiến trình đối thoại.

Tuy nhiên, Ngoại trưởng Iran Araghchi đã nhanh chóng hạ thấp kỳ vọng về một bước đột phá, đồng thời chỉ trích Mỹ với những cáo buộc về “hành vi mâu thuẫn, quá mức và đạo đức giả”, dù vẫn ghi nhận và cảm ơn vai trò trung gian của Pakistan.

Diễn biến này cho thấy các nỗ lực hòa giải vẫn đang trong giai đoạn thăm dò, và chưa xuất hiện tín hiệu rõ ràng về một thỏa thuận, qua đó nhiều khả năng tình hình sẽ tiếp tục biến động với các thông tin đan xen trong thời gian tới.

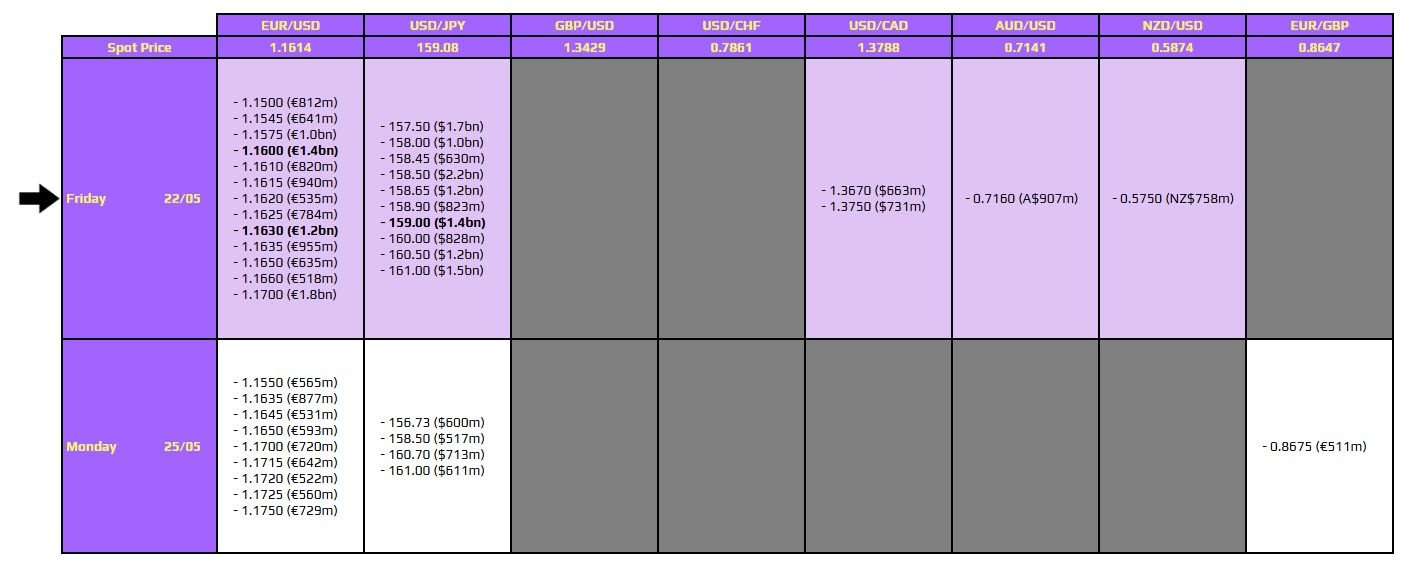

Các quyền chọn FX đáo hạn hôm nay đang thu hút sự chú ý khi có thể góp phần định hình biến động ngắn hạn của thị trường tiền tệ.

Đối với EUR/USD, các mức đáo hạn tập trung tại 1.1600 và 1,1630, trong bối cảnh cặp tiền này tiếp tục chịu chi phối bởi đồng USD và tâm lý rủi ro toàn cầu. Đường MA100 giờ hiện nằm quanh 1.1620, qua đó tạo thêm một “trần kỹ thuật” khiến đà tăng bị hạn chế, với vùng kháng cự gần 1,1630. Điều này cho thấy giá có thể tiếp tục dao động trong biên độ hẹp trong phiên châu Âu, khi hiệu ứng từ các mức đáo hạn có khả năng giúp kìm hãm biến động, miễn là không xuất hiện các cú sốc tin tức mới.

Tuy nhiên, các diễn biến liên quan đến Mỹ - Iran vẫn là yếu tố chi phối chủ đạo và có thể nhanh chóng lấn át mọi tác động kỹ thuật từ dòng quyền chọn. Trong khi đó, USD/JPY cũng ghi nhận một mức đáo hạn đáng chú ý tại 159.00, trong bối cảnh cặp tiền này đang dao động quanh vùng tâm lý quan trọng do lo ngại rủi ro can thiệp từ Bộ Tài chính Nhật Bản khi tỷ giá tiến sát mốc 160.00. Điều này khiến thị trường có xu hướng thận trọng, hạn chế đẩy giá lên cao và góp phần duy trì trạng thái đi ngang cho tới cuối tuần, trừ khi xuất hiện biến động lớn từ yếu tố vĩ mô hoặc địa chính trị.

Thị trường tiếp tục tập trung vào các diễn biến giữa Mỹ và Iran trước thềm cuối tuần, trong bối cảnh xuất hiện nhiều thông tin trái chiều về tiến trình đàm phán. Một số báo cáo cho rằng Tehran từng ban hành chỉ thị liên quan đến việc duy trì kho uranium làm giàu ở mức gần cấp độ vũ khí trong lãnh thổ, tuy nhiên thông tin này sau đó đã bị bác bỏ, dù lập trường cơ bản của Iran vẫn không thay đổi, khi nước này tiếp tục nhấn mạnh việc giữ vật liệu hạt nhân trong nước và chỉ xem xét phương án pha loãng nếu cần thiết, trong khuôn khổ một chủ đề vẫn đang được thảo luận trong đàm phán.

Bên cạnh đó, thị trường cũng xuất hiện đồn đoán về khả năng Mỹ và Iran tiến gần tới một thỏa thuận khung do Pakistan làm trung gian, theo đó có thể bao gồm một lệnh ngừng bắn toàn diện, tuy nhiên đến nay vẫn chưa có xác nhận chính thức từ bất kỳ bên nào, khiến độ tin cậy của thông tin còn bỏ ngỏ.

Trong khi đó, trọng tâm chiến lược vẫn xoay quanh eo biển Hormuz, khi Iran được cho là muốn duy trì một mức độ kiểm soát nhất định nhằm giữ đòn bẩy trong đàm phán, dù có thể chấp nhận cơ chế giám sát chung hoặc thu phí đối với hoạt động hàng hải nếu các điều kiện phù hợp được đáp ứng.

Trên thị trường tài chính, tâm lý nhìn chung vẫn duy trì trạng thái lạc quan thận trọng, với chứng khoán Mỹ nhích nhẹ khi hợp đồng tương lai S&P 500 tăng khoảng 0.3%, trong khi giá dầu tiếp tục điều chỉnh giảm, với dầu WTI lùi về quanh 97.35 USD/thùng, giảm đáng kể so với mức đỉnh gần 105 USD ghi nhận đầu tuần, phản ánh kỳ vọng hạ nhiệt rủi ro địa chính trị nhưng vẫn còn sự dè dặt trước tính bất định của tiến trình đàm phán.

Thị trường châu Á khép lại tuần giao dịch trong sắc xanh khi tâm lý rủi ro được cải thiện nhờ căng thẳng Mỹ - Iran chưa leo thang thêm, dù tâm điểm chú ý vẫn hướng về dữ liệu lạm phát yếu hơn kỳ vọng của Nhật Bản.

CPI lõi của Nhật chỉ tăng 1.4% trong tháng 4, mức thấp nhất trong 4 năm và thấp hơn dự báo 1.7%, trong khi chỉ số core-core CPI — thước đo lạm phát được Bank of Japan đặc biệt theo dõi — giảm xuống 1.9% từ 2.4%, cho thấy áp lực giá trong nền kinh tế đang hạ nhiệt. Dù vậy, phần lớn thị trường vẫn giữ kỳ vọng BOJ sẽ tiếp tục tăng lãi suất trong tháng 6 do đà giảm lạm phát chủ yếu phản ánh tác động từ các chương trình trợ cấp của chính phủ thay vì sự suy yếu thực sự của nhu cầu nội địa.

Trong bối cảnh rủi ro địa chính trị tạm lắng và các cuộc đàm phán Mỹ - Iran vẫn được duy trì thông qua trung gian Pakistan, khẩu vị rủi ro của nhà đầu tư được cải thiện đáng kể, giúp Nikkei tăng hơn 2% trong khi phần lớn chứng khoán khu vực cũng đi lên. Tuy nhiên, thị trường ngoại hối vẫn giao dịch thận trọng với biên độ hẹp trước kỳ nghỉ tại Mỹ và sự chú ý chuyển dần sang lễ tuyên thệ của Kevin Warsh cho vị trí Chủ tịch Fed dưới sự chủ trì của Donald Trump.

Dù RBNZ được dự báo gần như chắc chắn sẽ giữ nguyên lãi suất OCR ở mức 2.25% trong cuộc họp ngày 27/5, thị trường đang ngày càng tin rằng nhọ sẽ sớm quay lại chu kỳ tăng lãi suất trong những tháng tới khi áp lực lạm phát gia tăng trở lại.

Nguyên nhân chủ yếu đến từ giá dầu duy trì trên 100 USD/thùng suốt hơn hai tháng qua do chiến sự Iran, khiến chi phí nhiên liệu leo thang và làm dấy lên lo ngại lạm phát sẽ lan rộng sang giá dịch vụ và tiền lương.

Lạm phát New Zealand hiện đã tăng lên 3.1%, vượt trần mục tiêu 1–3% của RBNZ, buộc giới đầu tư phải điều chỉnh kỳ vọng chính sách theo hướng cứng rắn hơn. Khảo sát Reuters cho thấy ngày càng nhiều nhà kinh tế dự báo RBNZ sẽ bắt đầu tăng lãi suất trở lại từ quý III.

Dù lạm phát tháng 4 của Nhật Bản thấp hơn kỳ vọng thị trường, ING vẫn cho rằng BoJ nhiều khả năng sẽ nâng lãi suất trong tháng 6, khi mức giảm của CPI chủ yếu phản ánh tác động từ các biện pháp trợ cấp của chính phủ thay vì sự hạ nhiệt thực sự của áp lực giá.

Giá năng lượng giảm mạnh nhờ trợ cấp xăng dầu và điện nước, cùng với việc cắt giảm học phí, đã kéo CPI toàn phần xuống thấp hơn dự báo. Tuy nhiên, bên dưới bức tranh tổng thể, áp lực lạm phát cơ bản vẫn được đánh giá là dai dẳng khi giá hàng hóa tiếp tục tăng và chi phí nhập khẩu, giá sản xuất leo thang trong thời gian gần đây.

ING cho rằng các áp lực giá trong chuỗi cung ứng sẽ dần truyền sang giá tiêu dùng trong những tháng tới, phù hợp với dự báo trước đó của BOJ về việc lạm phát sẽ tăng trở lại trong quý II. Trong bối cảnh GDP quý I vượt kỳ vọng, xuất khẩu duy trì ổn định và ngày càng nhiều thành viên BoJ phát tín hiệu cởi mở với việc thắt chặt chính sách, thị trường đang gia tăng kỳ vọng rằng Nhật Bản có thể tiếp tục rời xa kỷ nguyên lãi suất siêu thấp đã kéo dài nhiều năm.

Ủy ban Cải cách và Phát triển Quốc gia Trung Quốc (NDRC) khẳng định chưa từng yêu cầu các công ty công nghệ trong nước từ chối vốn đầu tư từ Mỹ, đồng thời nhấn mạnh Bắc Kinh vẫn chào đón dòng vốn nước ngoài miễn là tuân thủ pháp luật và không gây ảnh hưởng tới an ninh quốc gia.

Tóm tắt:

Động thái này được xem là tín hiệu tích cực đối với quan hệ Mỹ – Trung sau giai đoạn căng thẳng thương mại và công nghệ kéo dài. Bên cạnh việc phát tín hiệu cởi mở hơn với dòng vốn nước ngoài, Trung Quốc cũng cho thấy quyết tâm tiếp tục đẩy mạnh phát triển AI và hỗ trợ ngành công nghệ trong nước bất chấp các hạn chế từ Mỹ.

Khảo sát của Bloomberg Intelligence với 126 chuyên gia năng lượng và nhà quản lý quỹ cho thấy phần lớn thị trường hiện xem mốc 100 USD/thùng là “trần giá” thay vì đáy giá dầu, khi tác động từ chiến sự Iran được đánh giá là nghiêm trọng nhưng vẫn có thể kiểm soát.

Tóm tắt:

Khảo sát cho thấy thị trường hiện tin rằng giá dầu khó duy trì bền vững trên mốc 100 USD/thùng do nhu cầu tiêu thụ sẽ suy yếu nếu giá năng lượng tiếp tục neo cao. Việc các quỹ đầu cơ giảm vị thế mua và chênh lệch quyền chọn dầu thu hẹp về mức trước xung đột cho thấy tâm lý đầu cơ tăng giá đang hạ nhiệt, dù rủi ro nguồn cung từ Trung Đông vẫn còn lớn.

Thủ hiến Alberta Danielle Smith xác nhận tỉnh bang giàu dầu mỏ này sẽ tổ chức một cuộc trưng cầu dân ý không ràng buộc vào tháng 10 nhằm hỏi người dân liệu Alberta có nên bắt đầu quy trình pháp lý để tiến tới một cuộc bỏ phiếu độc lập chính thức trong tương lai hay không.

Tóm tắt:

• Alberta sẽ tổ chức trưng cầu dân ý không ràng buộc về khả năng khởi động quy trình hướng tới độc lập khỏi Canada

• Cuộc bỏ phiếu không đồng nghĩa Alberta sẽ tách khỏi Canada ngay lập tức

• Đây sẽ là lần đầu tiên một tỉnh ngoài Quebec đưa vấn đề ly khai ra trưng cầu dân ý

• Một nhóm ly khai đã thu thập hơn 300,000 chữ ký nhưng bị tòa án chặn lại sau khi bị cộng đồng First Nations kiện

• Danielle Smith cho biết bà tin Alberta nên tiếp tục ở lại Canada và sẽ bỏ phiếu theo hướng đó

• Thời điểm diễn ra cuộc trưng cầu gây thêm áp lực cho Thủ tướng Mark Carney trong đàm phán thương mại với Mỹ và USMCA

Dù khả năng Alberta thực sự ly khai hiện vẫn khá thấp khi chỉ khoảng 1/3 người dân ủng hộ, động thái này vẫn làm gia tăng bất ổn chính trị tại tỉnh sản xuất dầu khí lớn nhất Canada. Thị trường sẽ theo dõi sát quan hệ giữa Alberta và chính phủ liên bang do bất kỳ căng thẳng leo thang nào cũng có thể ảnh hưởng tới tâm lý với đồng CAD và triển vọng đầu tư năng lượng.

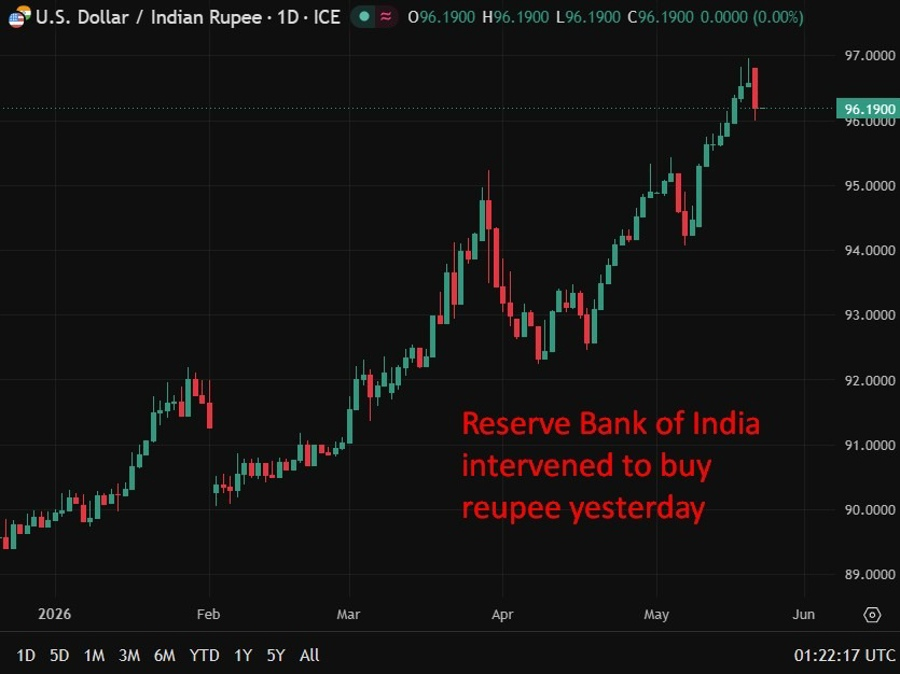

Ngân hàng Dự trữ Ấn Độ (RBI) dự kiến sẽ chuyển cho chính phủ khoản thặng dư kỷ lục khoảng 3.05 nghìn tỷ rupee (31.5 tỷ USD), chủ yếu nhờ lợi nhuận từ việc bán USD để hỗ trợ đồng rupee. Tuy nhiên, theo khảo sát của Reuters, khoản “cứu trợ” này vẫn khó giúp New Delhi đạt mục tiêu thâm hụt ngân sách 4.3% GDP trong năm tài khóa hiện tại.

Tóm tắt:

Dù khoản chuyển giao lớn sẽ hỗ trợ tài chính công trong ngắn hạn, thị trường cho rằng điều đáng lo hơn là xu hướng thâm hụt ngân sách ngày càng xấu đi. Nếu mức thâm hụt tiến gần 5% GDP, áp lực lên trái phiếu chính phủ Ấn Độ và đồng rupee có thể tiếp tục gia tăng trong bối cảnh giá dầu vẫn ở mức cao.

PBOC cho phép đồng nhân dân tệ dao động trong biên độ +/- 2% xung quanh tỷ giá tham chiếu này.

Exxon Mobil đang trong vòng đàm phán tiên tiến để trở lại sản xuất dầu ở Venezuela, gần hai thập kỷ sau khi bị trục xuất khỏi nước này. Thỏa thuận tiềm năng có thể bao gồm hợp đồng cho 6 mỏ dầu trải rộng nhiều khu vực, và có thể được ký kết trong vài tuần tới. Đáng chú ý là chỉ vào tháng 1/2026, Exxon vẫn còn đánh giá Venezuela là không thể đầu tư.

Đây là kết quả trực tiếp từ chính sách của chính quyền Trump, vốn tích cực mở cửa tài nguyên dầu khí Venezuela cho doanh nghiệp Mỹ. Venezuela sở hữu một trong những trữ lượng dầu mỏ lớn nhất thế giới. Nếu thỏa thuận hoàn tất, đây sẽ là tín hiệu phục hồi quan trọng cho ngành năng lượng Venezuela sau nhiều năm thiếu đầu tư, đồng thời có thể ảnh hưởng đến cung cầu dầu thô toàn cầu trong trung hạn.

Thị trường chứng khoán Mỹ đóng cửa hoàn toàn vào thứ Hai ngày 25/5 nhân lễ Memorial Day, không giao dịch cho đến thứ Ba 26/5. Thị trường trái phiếu đóng sớm hơn vào thứ Sáu 22/5 lúc 2:00 chiều ET, rút ngắn thời gian điều chỉnh vị thế trước kỳ nghỉ 3 ngày — đặc biệt đáng chú ý trong bối cảnh biến động lãi suất liên quan đến xung đột Iran và lộ trình chính sách của Fed.

Thị trường futures của CME và Cboe vẫn hoạt động theo lịch rút gọn: mở cửa bình thường tối Chủ nhật, tạm dừng vào trưa thứ Hai giờ CT, rồi mở lại lúc 5:00 chiều CT — phiên tái mở cửa này sẽ là thước đo đầu tiên về tâm lý thị trường sau kỳ nghỉ. Thị trường FX vẫn giao dịch liên tục do hoạt động phi tập trung toàn cầu, nhưng thanh khoản sẽ mỏng hơn trong khung giờ New York, có thể gây biến động lớn hơn trong bối cảnh rủi ro địa chính trị căng thẳng.

Exxon Mobil đang đàm phán để quay trở lại hoạt động khai thác dầu tại Venezuela sau gần hai thập kỷ bị buộc rời khỏi quốc gia này. Theo New York Times, thỏa thuận có thể hoàn tất trong vài tuần tới và bao gồm quyền khai thác tại tối đa sáu mỏ dầu trên nhiều khu vực của Venezuela.

Tóm tắt:

Việc Exxon quay trở lại Venezuela được xem là bước ngoặt lớn đối với thị trường năng lượng toàn cầu. Venezuela sở hữu một trong những trữ lượng dầu lớn nhất thế giới, vì vậy sự tái xuất của một tập đoàn dầu khí Mỹ có thể làm gia tăng kỳ vọng nguồn cung trong trung hạn và gây áp lực giảm lên giá dầu.

Tuy nhiên, triển vọng của thỏa thuận vẫn phụ thuộc lớn vào quan hệ Mỹ – Venezuela và sự ổn định của cấu trúc thương mại mới hậu Maduro.

Morgan Stanley tiếp tục duy trì quan điểm tích cực về cấu trúc kinh tế Nhật Bản dù cú sốc năng lượng toàn cầu tạo ra trở ngại ngắn hạn. Kinh tế trưởng Nhật Bản Takeshi Yamaguchi thừa nhận GDP danh nghĩa có thể suy giảm nhẹ trong năm nay do tổn thất từ giá dầu cao, nhưng dự kiến phục hồi lên trên 4% vào năm 2026. Các trụ cột của xu hướng tái lạm phát vẫn còn nguyên: thị trường lao động thiếu hụt tiếp tục thúc đẩy tăng lương — đặc biệt với lao động trẻ — đồng thời buộc doanh nghiệp đẩy mạnh đầu tư vào công nghệ tiết kiệm lao động.

Về cổ phiếu, Morgan Stanley đặt mục tiêu cơ sở cho TOPIX ở mức 4,300 (khoảng 12% upside) và xếp Nhật Bản là lựa chọn ưu tiên trong danh mục châu Á. Các ngành hưởng lợi gồm vật liệu, bán dẫn, phần cứng công nghệ và hàng hóa vốn quốc phòng; toàn bộ phân ngành tiêu dùng đang bị hạ dự báo lợi nhuận. Giá sản xuất tháng 4 tăng 4.9% YoY — mức cao nhất ba năm — phản ánh chi phí dầu leo thang và gián đoạn chuỗi cung ứng do xung đột Iran.

Niềm tin tiêu dùng tháng 5 tại Anh và Ireland đều cải thiện so với tháng 4, nhưng vẫn ở mức thấp đáng lo ngại. Chỉ số GfK của Anh tăng lên -23 từ -25, vượt xa dự báo -28 của giới phân tích — song ẩn sau đó là chỉ số sẵn sàng mua sắm lớn giảm thêm 2 điểm xuống -20 (thấp nhất từ tháng 1/2025) và chỉ số tiết kiệm giảm tới 10 điểm, cho thấy nhiều hộ gia đình đang rút tiền tiết kiệm để trang trải chi phí hàng ngày.

Tại Ireland, chỉ số tâm lý tiêu dùng Credit Union tháng 5 phục hồi lên 59.4 từ 53.3 của tháng 4 — thoát khỏi mức thấp nhất 40 tháng nhờ tín hiệu ngừng bắn ở Trung Đông và các gói hỗ trợ năng lượng của chính phủ. Tuy nhiên mức trung bình dài hạn của khảo sát này là 83.3, cho thấy tâm lý vẫn còn rất trầm lắng. Cả hai khảo sát đều cho thấy người tiêu dùng vẫn thận trọng cao và rất nhạy cảm với mọi diễn biến xấu của địa chính trị hoặc giá năng lượng.

Dữ liệu lạm phát Nhật Bản tháng 4:

CPI tổng thể (YoY): 1.4%

CPI loại trừ thực phẩm tươi (CPI lõi): 1.4% — thấp nhất kể từ tháng 3/2022

CPI loại trừ thực phẩm tươi và năng lượng (CPI lõi-lõi) (YoY): 1.9% — thấp nhất kể từ tháng 7/2024

Sẽ có thêm phân tích chi tiết và hàm ý chính sách. Tóm tắt nhanh: số liệu này sẽ không thúc đẩy BOJ tăng lãi suất khẩn cấp.

Chỉ số CPI lõi của Nhật Bản (loại trừ thực phẩm tươi) chỉ tăng 1.4% so với cùng kỳ trong tháng 4, thấp nhất bốn năm và thấp hơn nhiều so với dự báo 1.7%, trong khi CPI tổng thể cũng chỉ đạt 1.4% (dự báo 1.6%). Số liệu yếu phần lớn phản ánh hiệu ứng trợ cấp học phí của chính phủ — một nhiễu kỹ thuật hơn là tín hiệu hạ nhiệt lạm phát thực sự.

Tuy nhiên, thị trường nhận định mức in thấp này sẽ không kéo dài. Giá bán buôn tháng 4 tăng nhanh nhất trong ba năm do chi phí dầu và hóa chất tăng vọt bởi xung đột Iran — chiến tranh đã phong tỏa eo biển Hormuz, gián đoạn khoảng 1/5 nguồn cung dầu khí toàn cầu. BOJ vẫn được kỳ vọng nâng lãi suất lên 1% trong cuộc họp tháng 6 (từ mức hiện tại 0.75%), khi áp lực lạm phát từ chi phí nhập khẩu tiếp tục lan rộng ra nền kinh tế.

PBOC dự kiến ấn định tỷ giá tham chiếu USD/CNY ở mức 6.7992 vào khoảng 0115 GMT hôm nay (22/5), theo ước tính của Reuters. Đây là một trong những tín hiệu chính sách được theo dõi sát nhất tại thị trường ngoại hối châu Á.

Trung Quốc áp dụng cơ chế tỷ giá thả nổi có quản lý, cho phép đồng nhân dân tệ biến động trong biên độ ±2% xung quanh tỷ giá trung tâm. PBOC xác định mức này dựa trên giá đóng cửa phiên trước, biến động các đồng tiền chủ chốt và các yếu tố kinh tế trong nước. Tỷ giá trung tâm mạnh hơn kỳ vọng thường được hiểu là PBOC đang kháng cự áp lực mất giá, trong khi tỷ giá yếu hơn có thể phản ánh sự chấp nhận đồng tiền suy yếu trong bối cảnh USD tăng mạnh hoặc sức ép kinh tế nội địa.

Thị trường ngày 21/05 chứng kiến một phiên giao dịch đầy biến động khi tâm lý nhà đầu tư liên tục xoay chiều giữa kỳ vọng hòa hoãn địa chính trị và nỗi lo lạm phát quay trở lại. Dù những tín hiệu tích cực từ tiến trình đàm phán Mỹ - Iran tiếp tục hỗ trợ khẩu vị rủi ro, thị trường vẫn bị kìm hãm bởi đà tăng của giá dầu và lợi suất trái phiếu Mỹ.

Tâm điểm của phiên giao dịch tiếp tục xoay quanh các cuộc đàm phán giữa Mỹ và Iran. Các nguồn tin cho biết Washington và Tehran đã thu hẹp được một phần bất đồng, trong khi Ngoại trưởng Mỹ Marco Rubio nhận định đã xuất hiện “những tín hiệu tích cực” cho một thỏa thuận ngừng xung đột. Tuy nhiên, phía Iran vẫn giữ lập trường cứng rắn về vấn đề uranium và kiểm soát eo biển Hormuz, khiến nhà đầu tư chưa thể hoàn toàn yên tâm về khả năng đạt được một thỏa thuận cuối cùng.

Phố Wall ghi nhận diễn biến giằng co nhưng vẫn giữ được sắc xanh vào cuối phiên. Chỉ số Dow Jones tăng hơn 0.6% và thiết lập mức đóng cửa kỷ lục mới, trong khi S&P 500 và Nasdaq nhích nhẹ khi dòng tiền tiếp tục tập trung vào nhóm công nghệ và AI. Báo cáo lợi nhuận vượt kỳ vọng của Nvidia tiếp tục củng cố niềm tin vào xu hướng bùng nổ AI toàn cầu, dù cổ phiếu hãng này phản ứng khá thận trọng sau giai đoạn tăng nóng trước đó. Thông tin SpaceX chuẩn bị IPO và OpenAI xúc tiến kế hoạch niêm yết cũng tiếp tục giữ nhiệt cho nhóm cổ phiếu tăng trưởng.

Trên thị trường trái phiếu, lợi suất TPCP Mỹ dao động mạnh trước áp lực từ giá dầu và dữ liệu kinh tế tích cực. Có thời điểm lợi suất kỳ hạn 10 năm vượt 4.62% khi nhà đầu tư lo ngại lạm phát năng lượng có thể khiến Fed duy trì chính sách “higher for longer”. Tuy nhiên, lợi suất sau đó hạ nhiệt nhẹ khi thị trường quay lại kỳ vọng về khả năng hạ nhiệt căng thẳng Trung Đông.

Giá dầu thô tiếp tục là tâm điểm biến động. Dù có thời điểm Brent vượt 104 USD/thùng và WTI quay lại trên 100 USD do lo ngại nguồn cung qua eo biển Hormuz bị gián đoạn, giá dầu đã đảo chiều giảm mạnh về cuối phiên sau các tín hiệu ngoại giao tích cực. WTI đóng cửa quanh 96.35 USD/thùng, trong khi Brent lùi về 102.58 USD/thùng. Diễn biến này giúp xoa dịu phần nào áp lực lạm phát đang phủ bóng lên thị trường toàn cầu.

Trên thị trường tiền tệ, đồng USD giao dịch khá giằng co khi nhà đầu tư cân bằng giữa nhu cầu trú ẩn và tâm lý risk-on. Đồng AUD và NZD tiếp tục được hỗ trợ nhờ khẩu vị rủi ro cải thiện, trong khi CAD chịu áp lực từ đà giảm cuối phiên của giá dầu.

Kim loại quý biến động trái chiều khi vàng gần như đi ngang quanh vùng 4,540 USD/ounce sau phiên phục hồi mạnh trước đó. Bitcoin cũng hạ nhiệt nhẹ dưới mốc 78,000 USD khi dòng tiền đầu cơ có dấu hiệu chững lại sau nhịp tăng nhanh gần đây.

Trong thời gian tới, giới đầu tư sẽ tiếp tục theo dõi sát mọi diễn biến từ bàn đàm phán Mỹ - Iran cũng như phản ứng của Fed trước áp lực lạm phát năng lượng. Đồng thời, làn sóng AI với Nvidia, OpenAI và SpaceX nhiều khả năng sẽ tiếp tục đóng vai trò dẫn dắt tâm lý thị trường trong ngắn hạn.

Diễn biến chính:

Chủ tịch Fed Richmond Thomas Barkin cho rằng chính sách tiền tệ hiện tại đang ở vị thế tốt để ứng phó với các cú sốc kinh tế đang diễn ra. Ông nhấn mạnh việc có cần tăng lãi suất hay không hoàn toàn phụ thuộc vào cách doanh nghiệp và người tiêu dùng phản ứng trước các điều kiện kinh tế đang thay đổi — cho thấy Fed đang theo đường lối phụ thuộc dữ liệu mạnh mẽ.

Ông ghi nhận người tiêu dùng "không hài lòng" với mức giá cao nhưng vẫn tiếp tục chi tiêu nhờ thị trường lao động ổn định, trong khi doanh nghiệp đang cải thiện năng suất thông qua giảm biên chế tự nhiên thay vì sa thải. Kỳ vọng lạm phát dài hạn hiện vẫn được kiểm soát, tuy nhiên Barkin cảnh báo rủi ro mất neo lạm phát so với mục tiêu 2% là đáng lo ngại — đặc biệt khi Fed đã liên tục bỏ lỡ mục tiêu suốt 5 năm qua.

Không có gì mới ở đây khi ông tiếp tục lặp đi lặp lại những điều tương tự. Điểm chính là ông không muốn có phí quá cảnh tại Eo biển Hormuz — điều này cũng giống với những gì Ngoại trưởng Mỹ Rubio đã nói trước đó trong phiên.

Bất chấp tất cả những tiêu đề tin tức tích cực và tiêu cực ồn ào, các vấn đề then chốt vẫn còn đó và thật khó để hình dung các bên có thể đạt được thỏa thuận trong thời gian sớm. Giá cổ phiếu đang lơ lửng quanh mức cao kỷ lục tiếp tục tạo động lực cho Trump duy trì lập trường cứng rắn của mình.

Chúng ta đã thấy ông nhượng bộ vào cuối tháng 3 khi giá cổ phiếu liên tục giảm xuống mức thấp mới. Điều ông có thể đang đánh giá thấp chính là Fed. Thị trường chứng khoán có nguy cơ bán tháo mạnh một lần nữa nếu Fed chuyển sang lập trường diều hâu và đưa việc tăng lãi suất lên bàn thảo.

Thống đốc Fed Goolsbee — người không có quyền bỏ phiếu năm nay và lâu nay nghiêng về quan điểm diều hâu — cảnh báo Mỹ đang đối mặt với "vấn đề lạm phát khá nghiêm trọng". Với bối cảnh lạm phát cao và số liệu kinh tế Mỹ vẫn ổn định, Fed nhiều khả năng sẽ từ bỏ xu hướng nới lỏng vào tháng 6 nếu không có giải pháp cho căng thẳng Mỹ-Iran. Thị trường thậm chí có thể đón nhận một bất ngờ diều hâu.

Đáng chú ý, Fed's Waller — "chỉ số dẫn đầu" đáng tin cậy cho chính sách Fed trong chu kỳ này — sẽ phát biểu về Triển vọng Kinh tế tại Frankfurt ngày mai, 14:00 GMT/10:00 ET. Nếu Waller chuyển trọng tâm từ thị trường lao động sang lạm phát, thị trường có thể hiểu đây là tín hiệu cho khả năng tăng lãi suất.

Điều này không quá bất ngờ khi Mỹ luôn khẳng định rằng hệ thống thu phí sẽ không được chấp nhận. Đây cũng là lý do khiến thị trường vẫn duy trì trạng thái thận trọng sau báo cáo về Iran và Oman.

Bên cạnh đó, theo Al Arabiya, Iran đang xem xét một thỏa thuận mới do Washington đề xuất thông qua Islamabad. Chuyến thăm của Tham mưu trưởng quân đội Pakistan tới Iran chỉ diễn ra nếu Iran đồng ý với thỏa thuận này.

Thị trường chứng khoán Mỹ ghi nhận kết quả trái chiều trong phiên hôm nay, với áp lực bán tập trung vào nhóm công nghệ và tiêu dùng phòng thủ. Cổ phiếu bán dẫn dẫn đầu đà giảm khi Nvidia (NVDA) mất 1.86% và Intel (INTC) hạ 3.57%. Nhóm bán lẻ cũng chịu áp lực nặng nề với Walmart (WMT) lao dốc 6.92% và Costco (COST) giảm 2.52%.

Ngược lại, cổ phiếu y tế như Eli Lilly (LLY) tăng 1.17%, trở thành điểm tựa ổn định giữa các biến động. Nhà đầu tư đang thận trọng theo dõi các cuộc họp sắp tới của Fed và khả năng điều chỉnh lãi suất, làm phức tạp thêm quyết định đầu tư trong bối cảnh định giá nhóm công nghệ chịu áp lực kiểm định.

OPEC+ nhiều khả năng sẽ đồng ý tăng hạn ngạch sản lượng dầu thêm 188.000 thùng/ngày tại cuộc họp ngày 7/6, theo các nhà phân tích năng lượng. Mặc dù mức tăng danh nghĩa này không thay đổi nhiều cán cân cung cầu thực tế, đây được xem là tín hiệu chính trị nhằm thể hiện sự ổn định và kiểm soát đối với thị trường năng lượng toàn cầu đang chịu nhiều áp lực.

Quyết định nâng hạn ngạch diễn ra trong bối cảnh eo biển Hormuz gần như tê liệt hoàn toàn kể từ khi xung đột Mỹ – Iran bùng phát cuối tháng 2 — lưu lượng hàng hải thương mại qua eo biển đã giảm về gần 0. Chiến lược của OPEC+ là nâng mức sản lượng cơ bản ngay lúc này để sẵn sàng tận dụng thị phần ngay khi eo biển mở cửa trở lại; các thành viên ngoài Vùng Vịnh như Nga, Kazakhstan và Nigeria cũng không bị ảnh hưởng bởi lệnh phong tỏa và có thể tăng xuất khẩu ngay lập tức.

Iran và Oman đang tích cực thảo luận về cơ chế an ninh vĩnh viễn tại Eo biển Hormuz, trong đó Iran muốn thể chế hóa phí quá cảnh đối với tàu thương mại. Cơ quan Quản lý Eo biển Vịnh Ba Tư mới thành lập của Iran đã áp dụng mức phí cao, có trường hợp vượt 1 triệu USD/tàu, đồng thời miễn phí cho các quốc gia thân thiện như Nga và Trung Quốc. Bằng cách lôi kéo Oman — quốc gia có quyền tài phán chung tại eo biển — Iran muốn xây dựng liên minh hợp pháp hóa các khoản phí này.

Mỹ phản đối mạnh mẽ, coi việc dỡ bỏ phí quá cảnh là điều kiện tiên quyết trong đàm phán hòa bình. Tổng thống Trump cảnh báo các công ty hàng hải quốc tế rằng việc nộp phí cho Iran có thể dẫn đến trừng phạt kinh tế. Mỹ khẳng định bất kỳ thỏa thuận hòa bình hợp lệ nào cũng phải đảm bảo tự do hàng hải không điều kiện tại eo biển, phù hợp với Công ước Liên Hợp Quốc về Luật Biển.

Phóng viên Ali Hashem của Al Jazeera đã đăng tải thông tin này trên X, gây ra sự giảm giá của dầu, USD và tăng giá trên thị trường chứng khoán:

"Một quan chức cấp cao của Iran đã phủ nhận với tôi các báo cáo cho rằng Lãnh tụ tối cao Mujtaba Khamenei đã ban hành một mệnh lệnh mới yêu cầu uranium làm giàu phải được giữ lại bên trong Iran, nói rằng đó là "tuyên truyền của kẻ thù của thỏa thuận". Quan chức này nói thêm "không có mệnh lệnh mới nào được ban hành" và lập trường của Tehran vẫn nhất quán: Iran sẽ tự mình pha loãng vật liệu này. "Đó là chủ đề của các cuộc đàm phán trong giai đoạn tiếp theo", quan chức này cho biết.

Những tin tức ồn ào gần đây thực sự rất mệt mỏi..."

Niềm tin người tiêu dùng vẫn duy trì dưới mức trung bình dài hạn và thấp hơn mức ghi nhận trước khi xung đột Trung Đông bùng nổ.

Trong tháng 4/2026, Chỉ số Tâm lý Kinh tế (ESI) giảm mạnh tại cả EU (-2.9 điểm xuống 93.5) và khu vực đồng euro (-3.2 điểm xuống 93.0). Chỉ số Kỳ vọng Việc làm (EEI) cũng sụt giảm đáng kể tại cả EU (-4.0 điểm xuống 93.2) và khu vực đồng euro (-4.6 điểm xuống 91.7). Cộng dồn với các đợt giảm của tháng 2 và tháng 3, cả hai chỉ số đã rơi rõ rệt xuống dưới mức trung bình dài hạn là 100.

Để tham chiếu, Chỉ số Niềm tin Người tiêu dùng Eurozone (CCI) là thước đo hàng tháng của Ủy ban Châu Âu về tâm lý hộ gia đình trên 21 nền kinh tế khu vực đồng euro và là một trong những chỉ báo thời gian thực được theo dõi sát sao nhất về kinh tế khu vực. Được biên soạn bởi Tổng cục Kinh tế và Tài chính (DG ECFIN), chỉ số được xây dựng từ các khảo sát thống nhất về tình hình tài chính, triển vọng kinh tế và dự định chi tiêu lớn trong 12 tháng tới. Ủy ban công bố ước tính sơ bộ vào tuần cuối mỗi tháng, theo sau là số liệu chính thức trong gói Khảo sát Doanh nghiệp và Người tiêu dùng. CCI được tính bằng chênh lệch phản hồi tích cực/tiêu cực, các giá trị thường nằm trong vùng âm; mức trung bình dài hạn xấp xỉ -10.

Các chỉ số chứng khoán Mỹ mở cửa phiên giao dịch trong sắc đỏ sau khi lãnh tụ tối cao Iran tuyên bố cấm chuyển kho uranium cấp gần vũ khí ra khỏi lãnh thổ, làm gia tăng lo ngại về bế tắc kéo dài trong đàm phán hạt nhân Mỹ–Iran. Dầu WTI tăng mạnh, xóa toàn bộ đà giảm từ hôm qua; kết quả kinh doanh quý 1 của Nvidia vượt kỳ vọng nhưng cổ phiếu phản ứng kém vì thị trường tập trung vào triển vọng 6–12 tháng tới hơn là số liệu quá khứ.

Thị trường chứng khoán Mỹ thời gian qua được hỗ trợ bởi kỳ vọng hạ nhiệt xung đột Mỹ–Iran và xu hướng nới lỏng của Fed, nhưng biên bản họp FOMC công bố hôm qua cho thấy Fed đang từ bỏ thiên hướng này. Nếu tình trạng gián đoạn tại Eo biển Hormuz kéo dài, dầu duy trì ở mức cao và Fed phải thắt chặt chính sách, rủi ro suy thoái cứng (hard landing) có thể leo thang nhanh chóng.

PMI dịch vụ tháng 5 (sơ bộ): 50.9 so với kỳ vọng 51.1 — Kỳ trước: 51.0

PMI sản xuất: 55.3 so với kỳ vọng 53.8 — Kỳ trước: 54.5

PMI tổng hợp: 51.7 so với kỳ vọng 51.8 — Kỳ trước: 51.7

Nhận định: Tăng trưởng yếu trong tháng 5 trong bối cảnh giá cả tăng mạnh.

USDCAD đang biến động mạnh theo hai chiều trong bối cảnh thị trường phản ứng với các tin tức địa chính trị từ Iran. Sự bất ổn này gây ra biến động nhanh chóng trong giá dầu, lợi suất Mỹ và thị trường chứng khoán — tất cả ảnh hưởng trực tiếp đến cặp tỷ giá. Đáng lưu ý, mối tương quan lịch sử giữa dầu và CAD đã suy yếu khi Mỹ trở thành nhà xuất khẩu dầu lớn; hiện tại USDCAD phản ứng chủ yếu với lợi suất và tâm lý rủi ro toàn cầu hơn là giá dầu đơn thuần.

Hôm nay, cặp tỷ giá giao dịch cao hơn sau khi lấy lại đường MA 100 giờ tại 1.37525 và ngưỡng Fibonacci 50% tại 1.37576 — hai mức then chốt ngắn hạn. Chừng nào giá còn trên hai mức này, phe mua duy trì lợi thế. Kháng cự gần nhất nằm tại vùng 1.3778–1.3787; vượt qua đó sẽ mở đường hướng tới ngưỡng Fibonacci 61.8% tại 1.38068–1.38113.

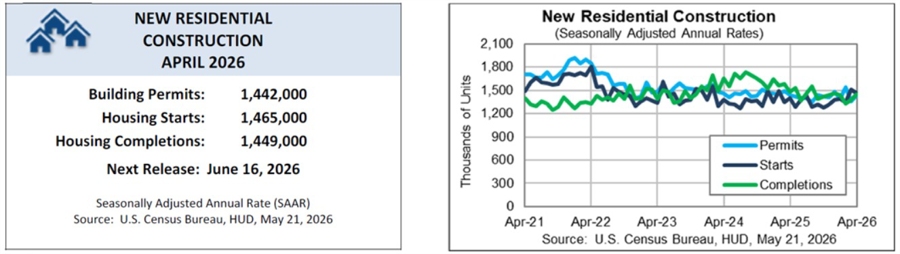

Số nhà khởi công (housing starts) tháng 4 của Mỹ đạt 1,465,000 đơn vị (tốc độ năm có điều chỉnh mùa vụ), vượt kỳ vọng 1,410,000. Tuy nhiên, con số này vẫn giảm 2.8% so với tháng 3 (đã điều chỉnh lên 1,507,000) và tăng 4.6% so với cùng kỳ năm 2025. Nhà khởi công đơn gia đình giảm 9.0% xuống 930,000 đơn vị, trong khi phân khúc nhà từ 5 căn hộ trở lên đạt 529,000 đơn vị.

Giấy phép xây dựng tháng 4 đạt 1,442,000 đơn vị, tăng 5.8% so với tháng 3 (1,363,000) nhưng giảm nhẹ 0.2% so với cùng kỳ năm 2025 (1,445,000). Giấy phép nhà đơn gia đình giảm 2.6% xuống 872,000 đơn vị, trong khi phân khúc nhà từ 5 căn hộ trở lên đạt 514,000 đơn vị.

Số đơn xin trợ cấp thất nghiệp lần đầu tuần của Mỹ ghi nhận 209,000, sát với kỳ vọng 210,000 và gần với mức tuần trước. Dữ liệu tiếp tục phản ánh thị trường lao động ổn định, khỏe mạnh khi số liệu không có sự bứt phá đáng kể so với dự báo.

Trong bối cảnh cùng ngày, số liệu housing starts tháng 4 của Mỹ vượt kỳ vọng trong khi chỉ số kinh doanh Philly Fed thấp hơn nhiều so với dự báo. Thị trường chứng khoán Mỹ giảm nhẹ với Dow -94 điểm, S&P 500 -18 điểm và NASDAQ -110 điểm. Lợi suất trái phiếu duy trì ở mức cao với kỳ hạn 2 năm tại 4.095% và 10 năm tại 4.611%. Dầu thô tăng thêm 2.50 USD lên mức 100.62 USD/thùng.

Kỳ trước: +26.7

Các chỉ số trong 6 tháng tới:

Chỉ số Philly Fed là gì?

Khảo sát sản xuất của Fed Philadelphia, còn gọi là Chỉ số Philly Fed, là một trong những chỉ báo hàng tháng sớm nhất về sức khỏe lĩnh vực sản xuất của Mỹ. Do Ngân hàng Dự trữ Liên bang Philadelphia công bố, khảo sát lấy ý kiến các nhà sản xuất tại Khu Dự trữ Liên bang thứ Ba, bao gồm đông Pennsylvania, nam New Jersey và Delaware. Kết quả trên 0 cho thấy hoạt động đang mở rộng; dưới 0 là co lại. Chỉ số này được các nhà kinh tế và nhà đầu tư theo dõi chặt chẽ vì thường là chỉ báo sớm cho Chỉ số ISM Sản xuất quốc gia được công bố vào cuối mỗi tháng.

Hợp đồng tương lai Nasdaq (NQ) đang giao dịch dưới vùng kháng cự quan trọng $29,300–$29,321.50, duy trì xu hướng nghiêng nhẹ về phía giảm với điểm dự báo -3/+10. Ngưỡng quyết định chính hôm nay là $29,313 — giao điểm của nhiều tham chiếu POC và VWAP từ phiên trước. Khi giá vẫn dưới mức này, phe bán có lợi thế chiến thuật với mục tiêu giảm gần nhất tại $29,222, và xa hơn là $29,136 và $29,078.

Để xu hướng đảo chiều sang tăng, NQ cần giữ vững trên $29,427 một cách bền vững. Bức tranh nền không thuận: NVIDIA dù báo cáo kết quả vượt kỳ vọng và nâng cổ tức lên $0.25 từ mức $0.01, nhưng phản ứng giá sau kết quả không đủ mạnh để tạo xung lực tăng rõ ràng. Thị trường vẫn dao động trong vùng $28,750–$29,750 từ giữa tháng 5, cho thấy chưa có đột phá rõ ràng theo hướng nào.