Đơn đặt hàng công nghiệp Đức tháng 4: -3.8% so với dự báo -2.0% (m/m)

Đơn đặt hàng công nghiệp của Đức trong tháng 4 giảm 3.8% so với tháng trước, thấp hơn nhiều so với mức dự báo giảm 2.0%.

- Số liệu trước đó: +5.0%

Sẽ cập nhật thêm...

Đơn đặt hàng công nghiệp của Đức trong tháng 4 giảm 3.8% so với tháng trước, thấp hơn nhiều so với mức dự báo giảm 2.0%.

Sẽ cập nhật thêm...

Cặp tỷ giá USDCAD đã liên tục leo dốc kể từ khi chạm đáy vào ngày 1 tháng 5, do phe mua luôn canh mua vào mỗi khi giá giảm về gần đường trung bình động 100 giờ (MA 100 giờ) đang đi lên. Vào đầu phiên châu Á hôm nay, cặp tiền này lại một lần nữa kiểm thử đường kỹ thuật quan trọng đó và bật tăng mạnh, chạm mức cao nhất kể từ ngày 15 tháng 4. Tuy nhiên, ngay sau đó giá đã vấp phải áp lực bán và bị đẩy giảm trở lại.

Nhịp giảm này hiện đang khiến các nhà giao dịch phải đổ dồn sự chú ý vào đường MA 100 giờ tại mức 1.37457. Miễn là giá vẫn giữ được trên mốc này, phe mua sẽ tiếp tục làm chủ tình hình trong ngắn hạn. Nếu giá thủng mốc này thì chưa hẳn xu hướng sẽ đảo chiều sang giảm hoàn toàn, nhưng nó sẽ khiến phe mua phải thận trọng và có thể kích hoạt một nhịp giảm sâu hơn về vùng hỗ trợ mạnh tiếp theo gần 1.3720. Đây là nơi hội tụ của hai đường kỹ thuật lớn là MA 200 giờ và MA 100 ngày, hứa hẹn sẽ là vùng tranh chấp nảy lửa quyết định hướng đi tiếp theo của thị trường.

Ở chiều hướng ngược lại, nếu phe mua bảo vệ thành công đường MA 100 giờ để lấy lại đà tăng, mục tiêu tiếp theo sẽ là mức 1.3787. Vượt qua mốc này, thị trường sẽ hướng tới vùng cản rất mạnh xung quanh mốc 1.38068 (đây là mốc phục hồi 61.8% giá trị của đợt giảm từ ngày 31 tháng 3) và ngay phía trên là đường trung bình động dài hạn MA 200 ngày tại 1.38118. Đường MA 200 ngày này cực kỳ quan trọng về mặt kỹ thuật, bởi vì kể từ khi để thủng mốc này vào ngày 13 tháng 4, giá vẫn chưa một lần quay lại kiểm thử thành công.

Giá vàng thế giới (XAU/USD) hiện tại đang nằm trong một nhịp điều chỉnh giảm ngắn hạn khá mạnh từ vùng đỉnh cũ và đang neo ở mức 4,495.365 USD/ounce (tăng nhẹ 0.30% trong phiên). Thị trường đang bước vào giai đoạn tranh chấp quyết liệt và cố gắng thiết lập vùng đáy ngắn hạn ngay tại ngưỡng hỗ trợ tâm lý quan trọng quanh 4,450.00 – 4,480.00 USD/ounce. Khối lượng giao dịch ở các phiên giảm gần đây có dấu hiệu sụt giảm dần, cho thấy áp lực bán tháo bắt đầu suy yếu và các nhà đầu tư đang bước vào trạng thái lưỡng lự để chờ đợi những tín hiệu rõ ràng hơn từ thị trường.

Đà sụt giảm này của giá vàng chủ yếu chịu tác động từ bối cảnh vĩ mô khi lạm phát tại Mỹ vẫn neo ở mức cao, buộc Cục Dự trữ Liên bang (Fed) phải duy trì chính sách lãi suất cao trong thời gian dài hơn. Việc lãi suất và lợi suất trái phiếu Mỹ tăng mạnh đã làm tăng chi phí cơ hội của việc nắm giữ một tài sản không sinh lời như vàng, đồng thời đẩy chỉ số đồng Đô la Mỹ (DXY) hồi phục mạnh mẽ, trực tiếp gây áp lực ép giá vàng đi xuống. Cộng hưởng với làn sóng chốt lời diện rộng của các quỹ đầu tư lớn sau giai đoạn tăng phi mã trước đó, giá vàng trong nước cũng chịu tác động dây chuyền khi cả vàng miếng SJC lẫn vàng nhẫn đều lao dốc mạnh, đi kèm với việc các doanh nghiệp nới rộng biên độ mua - bán lên tới vài triệu đồng trên mỗi lượng để phòng ngừa rủi ro biến động tỷ giá.

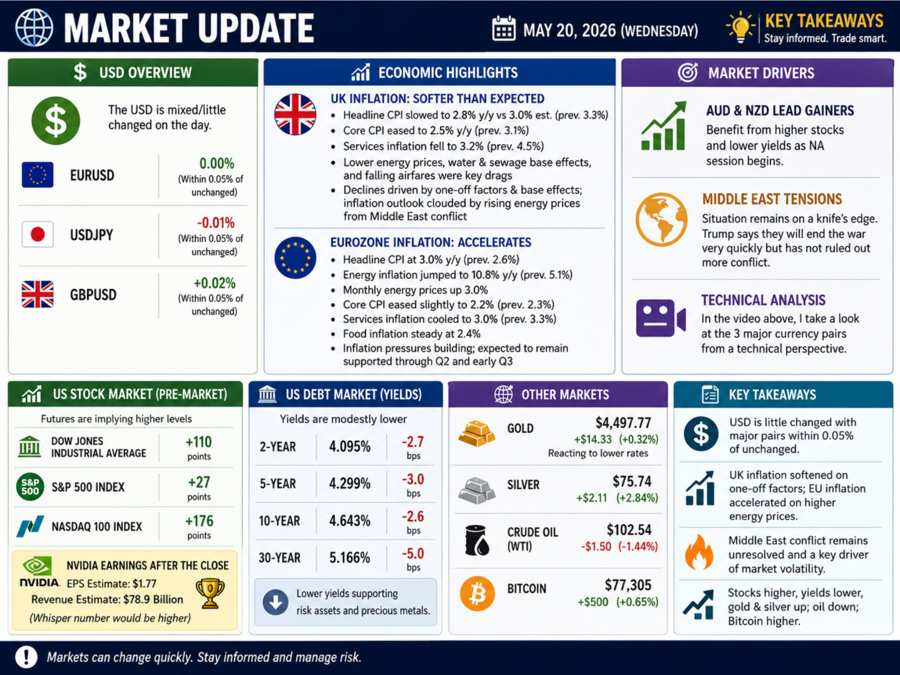

USD hầu như không thay đổi khi phiên Bắc Mỹ mở cửa, với EURUSD, USDJPY và GBPUSD đều dao động trong biên độ 0.05% so với đóng cửa hôm qua. AUD và NZD là hai đồng tiền tăng mạnh nhất, hưởng lợi từ chứng khoán phục hồi và lợi suất giảm nhẹ. Về dữ liệu, CPI Anh tháng 4 giảm xuống 2.8% YoY (thấp hơn ước tính 3.0%, trước đó 3.3%) — dịch vụ bất ngờ giảm mạnh từ 4.5% xuống 3.2%, kéo xuống bởi giá điện/khí đốt và hiệu ứng cơ sở. CPI Eurozone tháng 4 được xác nhận ở 3.0%, chủ yếu do giá năng lượng tăng 10.8%; lạm phát lõi ổn định ở 2.2%.

Tình hình Trung Đông tiếp tục là yếu tố rủi ro chính, dù Trump tuyên bố sẽ kết thúc xung đột sớm. Futures chứng khoán Mỹ đang chỉ ra mức mở cửa cao hơn. Sau giờ đóng cửa hôm nay, kết quả của Nvidia được chú ý với kỳ vọng EPS đạt $1.77 trên doanh thu $78.9 tỷ. Lợi suất trái phiếu Mỹ giảm nhẹ trong phiên.

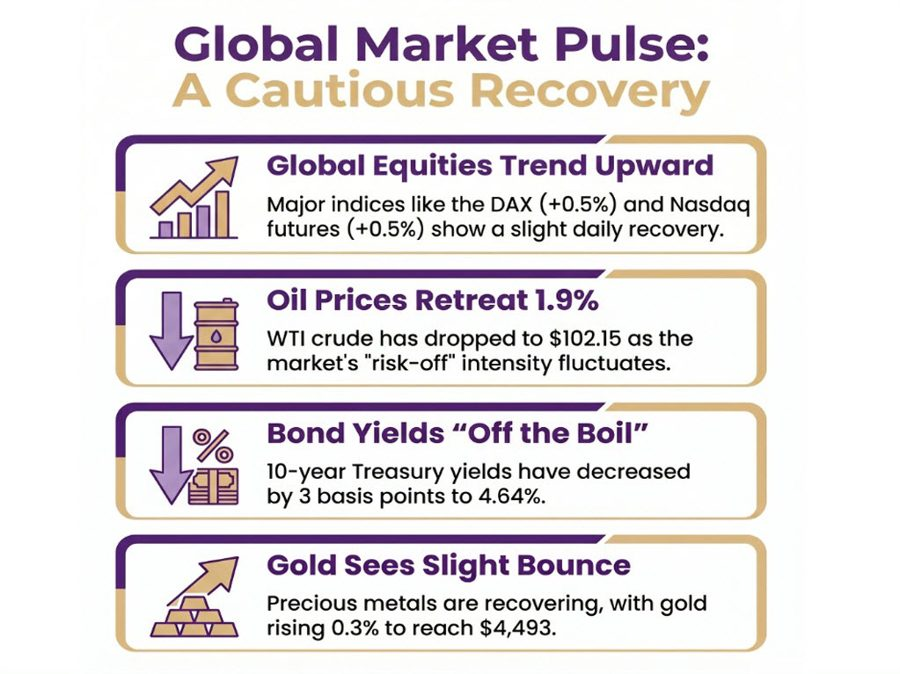

Phiên giao dịch châu Âu ngày 20/5 ghi nhận tâm lý thị trường ổn định hơn khi giá dầu và lợi suất trái phiếu hạ nhiệt, tạo nhịp thở sau những ngày đầu tuần phòng thủ. Dầu WTI giảm 1.9% xuống $102.15, lợi suất trái phiếu Mỹ kỳ hạn 10 năm giảm 3 điểm cơ bản xuống 4.64%. Chứng khoán châu Âu phục hồi nhẹ: DAX tăng 0.5%, CAC 40 tăng 0.7%; S&P 500 futures tăng 0.3%.

Dù vậy, xung đột Mỹ-Iran vẫn chưa có đột phá, tiếp tục tạo áp lực lên tâm lý nhà đầu tư. Trong nhóm ngoại hối, USD ổn định; EUR/USD dao động quanh 1.1600, USD/JPY bám sát mức 159.00 trước rủi ro can thiệp. Vàng phục hồi 0.3% lên $4,493, bạc tăng 2.6% lên $75.75. Hai tâm điểm của phiên Mỹ tối nay: kết quả Nvidia và biên bản cuộc họp FOMC.

Giá bạc tiếp tục lao dốc cùng với vàng khi lợi suất thực tại Mỹ tăng mạnh và thị trường ngày càng lo ngại Fed có thể duy trì lập trường chính sách tiền tệ “hawkish” lâu hơn dự kiến.

Căng thẳng kéo dài giữa Mỹ và Iran cùng việc eo biển Hormuz vẫn bị đóng cửa đã đẩy giá dầu tăng cao, làm gia tăng áp lực lạm phát và khiến nhà đầu tư nâng kỳ vọng rằng Fed có thể phải tăng lãi suất trở lại vào cuối năm nay.

Trong bối cảnh đó, lợi suất trái phiếu Kho bạc Mỹ, đặc biệt là kỳ hạn 30 năm, đã vọt lên mức cao nhất kể từ năm 2007, làm giảm sức hấp dẫn của các tài sản không sinh lãi như vàng và bạc. Nếu căng thẳng địa chính trị được giải quyết và eo biển Hormuz mở cửa trở lại, giá dầu có thể hạ nhiệt, qua đó củng cố kỳ vọng Fed cắt giảm lãi suất và hỗ trợ bạc phục hồi.

Tuy nhiên, nếu tình trạng phong tỏa kéo dài và giá dầu tiếp tục neo cao, nguy cơ Fed phải thắt chặt chính sách hơn nữa sẽ gia tăng, khiến kim loại quý tiếp tục chịu áp lực giảm. Về mặt kỹ thuật, vùng 70.00 đang đóng vai trò là hỗ trợ then chốt; nếu trụ vững tại đây, giá bạc có thể phục hồi hướng tới mốc 96.00, nhưng nếu bị xuyên thủng, đà giảm có thể mở rộng xuống khu vực 55.00.

Goldman Sachs cảnh báo rằng các can thiệp đơn lẻ từ Bộ Tài chính Nhật Bản sẽ không đủ để kiềm chế đà tăng của USD/JPY, khi cặp tỷ giá này đang tiến gần mức 160. Ngân hàng chỉ ra các yếu tố bất lợi chính cho đồng yên gồm: giá dầu cao, tăng trưởng Mỹ vượt trội, lãi suất duy trì mức cao kéo dài và tâm lý thị trường tích cực — tất cả đều đẩy USD/JPY đi lên. Goldman Sachs nhận định hiệu quả can thiệp sẽ bị hạn chế trừ khi xuất hiện lo ngại suy thoái mạnh hơn hoặc BOJ chuyển sang thắt chặt chính sách quyết liệt hơn.

BOJ đang ở thế khó khi vừa chịu áp lực phải tăng lãi suất để kiểm soát lạm phát, vừa phải cân nhắc trước lo ngại tài khóa và điều kiện kinh tế xấu đi. Đợt phát hành trái phiếu mới của Nhật Bản sẽ tiếp tục làm suy giảm niềm tin nhà đầu tư vào chính phủ Takaichi và cản trở kế hoạch thu hẹp bảng cân đối của BoJ. Lợi suất trái phiếu 10 năm Nhật Bản có thể hướng tới 3%, tạo thêm áp lực đáng kể lên đồng yên.

Mặc dù Tổng thống Donald Trump và Chủ tịch Tập Cận Bình đều ca ngợi hội nghị thượng đỉnh Mỹ - Trung là một thành công lớn, những gì Washington thực sự thu được vẫn khá khiêm tốn. Thành quả cụ thể nhất là việc Trung Quốc cam kết mua ít nhất 17 tỷ USD nông sản Mỹ mỗi năm đến năm 2028, khôi phục quyền tiếp cận thị trường cho thịt bò Mỹ và đồng ý đặt mua 200 máy bay của Boeing, qua đó hỗ trợ đáng kể cho các ngành nông nghiệp và hàng không của Mỹ.

Đổi lại, Bắc Kinh nhiều khả năng nhận được cam kết về một chính sách thương mại và trừng phạt ổn định, dễ dự đoán hơn từ Washington, cùng khả năng tiếp cận chip H200 của NVIDIA Corporation, dù việc này vẫn chưa được phía Trung Quốc chính thức phê duyệt.

Tuy nhiên, các vấn đề then chốt như chiến tranh thương mại, Đài Loan, Iran và đất hiếm vẫn chưa có đột phá, khiến phản ứng của S&P 500 và NASDAQ Composite tương đối thờ ơ. Trong bối cảnh kinh tế Trung Quốc đang giảm tốc rõ rệt, cả hai bên đều có động lực duy trì đối thoại, nhưng nguy cơ căng thẳng thương mại bùng phát trở lại vẫn hiện hữu nếu cán cân lợi ích thay đổi trong những tháng tới.

USD tiếp tục được hỗ trợ khi thị trường định giá 50% khả năng Fed tăng lãi suất trước cuối năm, trong bối cảnh bế tắc Mỹ-Iran kéo dài và eo biển Hormuz vẫn đóng cửa. Fed đang dần từ bỏ định hướng nới lỏng — nhiều quan chức đề cập đến khả năng tăng lãi suất, và nếu không có thay đổi trước cuộc họp tháng 6, thị trường có thể đón nhận một bất ngờ diều hâu khi lạm phát vẫn nóng và dữ liệu Mỹ tiếp tục tích cực.

Về phía EUR, thị trường đang định giá 83% khả năng ECB tăng lãi suất trong tháng 6, với tổng cộng 70 bps thắt chặt đến cuối năm. Trên biểu đồ ngày, EUR/USD đã phá vỡ vùng hỗ trợ quan trọng 1.1660, test lại và tiếp tục giảm — mục tiêu tiếp theo là vùng 1.14. Sự kiện đáng chú ý hôm nay là biên bản họp FOMC; ngày mai có PMI Eurozone, trợ cấp thất nghiệp và PMI Mỹ.

Quan chức ECB Wunsch cảnh báo rằng chúng ta đang ở giai đoạn đầu của một vấn đề lạm phát nghiêm trọng, và cuộc khủng hoảng địa chính trị kéo dài làm tăng nguy cơ chi phí cao hơn sẽ lan vào kỳ vọng lạm phát và lạm phát lõi.

Wunsch đã thuộc phe hawkish từ lâu và liên tục thúc đẩy phản ứng chính sách chủ động. Trong các phát biểu trước đây, ông lưu ý rằng nếu xung đột Mỹ-Iran không được giải quyết trước cuộc họp tháng 6, ECB sẽ phải tăng lãi suất.

Ông cũng cho biết ông hoàn toàn "thoải mái" với kỳ vọng của thị trường, vốn đang dự đoán hai đến ba lần tăng lãi suất vào cuối năm. Mục tiêu của ECB là ngăn chi phí năng lượng lan vào tiền lương và gây ra vòng tăng giá thứ hai.

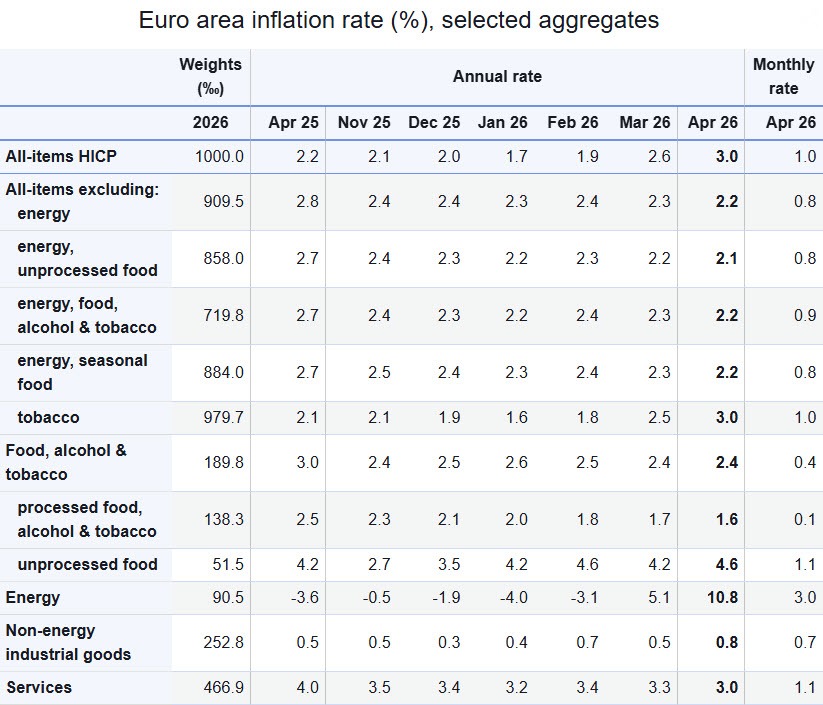

Lạm phát dịch vụ vẫn là điểm mấu chốt khó giải quyết nhất, nhưng ít nhất đã giảm xuống còn 3.0% trong tháng 4 (trước đó là 3.3%). Trong khi đó, lạm phát giá thực phẩm vẫn ở mức gần 2.4% (trước đó là 2.5%). Về chỉ số tổng thể, lạm phát giá năng lượng là danh mục chính đẩy giá lên cao. Tính theo tháng, giá năng lượng tăng 3.0% và tăng 10.8% so với cùng kỳ năm ngoái — mức này tăng mạnh so với ước tính 5.1% trong tháng 3.

Tất cả những điều này cho thấy áp lực giá tổng thể tiếp tục tăng khi xung đột Mỹ-Iran kéo dài. Tác động sẽ ngày càng rõ ràng hơn trong các danh mục rộng hơn khi chi phí năng lượng cao hơn dần thấm vào các lĩnh vực khác của nền kinh tế.

Khi cuộc chiến vẫn chưa có hồi kết, giá cả dự kiến sẽ tiếp tục được hỗ trợ ít nhất trong suốt Q2 và giai đoạn đầu của Q3.

Bảng phân tích chi tiết hơn của báo cáo trên có thể được xem dưới đây:

Ứng viên Thống đốc Ngân hàng Pháp Emmanuel Moulin — người sẽ kế nhiệm Francois Villeroy tại ECB — cho biết vẫn còn quá sớm để cam kết bất kỳ hành động cụ thể nào tại cuộc họp tháng 6 sắp tới. Ông nhấn mạnh rằng các nhà hoạch định chính sách cần kiên nhẫn và thu thập thêm dữ liệu kinh tế đáng kể hơn trước khi điều chỉnh lãi suất.

Moulin cho biết ECB cần theo dõi chặt chẽ diễn biến lạm phát trên toàn khu vực đồng euro. Các nhà hoạch định chính sách đặc biệt lo ngại về rủi ro "vòng hai" — hiện tượng khi các cú sốc giá ban đầu lan sang tăng trưởng tiền lương và nhu cầu nội địa, có thể neo lạm phát sâu hơn vào nền kinh tế.

Thị trường đang định giá 85% khả năng ECB tăng lãi suất trong tháng 6. Theo các quan chức ECB khác, điều này nhiều khả năng sẽ xảy ra — trừ khi eo biển Hormuz được mở cửa trở lại và giá dầu giảm đáng kể trước thời điểm đó.

Thị trường châu Âu mở đầu phiên hôm nay với mức giảm nhẹ, trong khi hợp đồng tương lai S&P 500 tăng 0.2%, song tâm lý chung vẫn thận trọng do áp lực từ thị trường trái phiếu toàn cầu. Lợi suất trái phiếu 10 năm Pháp tiệm cận 4% — mức cao nhất từ năm 2009 và tăng 26 điểm cơ bản trong tháng này. Lợi suất 10 năm Mỹ đang quanh 4.65% — cao nhất từ đầu năm 2025 — còn lợi suất trái phiếu Nhật gần 2.80% — cao nhất 30 năm. Dầu WTI giảm 1% xuống 103.10 USD/thùng.

Trên thị trường ngoại hối, đồng USD ít biến động. EUR/USD giao dịch quanh 1.1600 với ảnh hưởng từ các lô quyền chọn lớn đáo hạn, USD/JPY dao động quanh 159.00. Đàm phán Mỹ-Iran tiếp tục là rủi ro chủ đạo: sau khi trì hoãn tấn công đầu tuần, Tổng thống Trump cảnh báo có thể "cho Iran thêm một đòn" nữa, khiến tâm lý rủi ro thị trường tiếp tục bị kìm hãm.

Vàng thủng ngưỡng hỗ trợ 4,500 USD và mở rộng đà giảm khi lợi suất trái phiếu kho bạc Mỹ leo vượt đỉnh tháng 3, với trái phiếu 30 năm đạt mức cao nhất kể từ năm 2007. Bế tắc Mỹ - Iran kéo dài và việc đóng cửa eo biển Hormuz làm tăng lo ngại lạm phát, khiến thị trường hiện định giá 50% xác suất Fed tăng lãi suất vào cuối năm.

Về mặt kỹ thuật, mục tiêu tiếp theo của người bán là vùng 4,350 USD. Nếu eo biển Hormuz mở cửa trở lại và giá dầu hạ nhiệt, vàng có thể được hỗ trợ nhờ kỳ vọng cắt giảm lãi suất tăng trở lại. Ngược lại, nếu dầu tiếp tục neo cao và Fed buộc phải tăng lãi suất, áp lực bán sẽ còn kéo dài. Thị trường theo dõi biên bản họp FOMC hôm nay và số liệu đơn xin trợ cấp thất nghiệp cùng Flash PMIs của Mỹ ngày mai.

Giá sản xuất (PPI) của Đức tháng 4 tăng mạnh hơn ước tính, với mức tăng theo năm đạt 1.7% — cao nhất kể từ tháng 5/2023. Giá sản xuất tiếp tục leo thang trong bối cảnh giá năng lượng đắt đỏ, đồng thời cho thấy tác động đang lan rộng sang các danh mục quan trọng khác.

Ngay cả khi loại trừ giá năng lượng, PPI của Đức vẫn tăng 0.7% so với tháng 3.

Xét theo cơ cấu, giá năng lượng tháng 4 tăng 2.4% so tháng trước, trong đó giá dầu khoáng tăng đặc biệt mạnh (+10.7%). Ngoài ra, giá hàng hóa vốn (+0.3%) và hàng trung gian (+1.2%) cũng tăng. Đáng chú ý trong nhóm hàng trung gian, hóa chất cơ bản tăng mạnh (+5.2%), với giá phân bón đặc biệt cao hơn so với tháng 3 (+5.5%) và so cùng kỳ năm ngoái (+8.4%).

Tuy nhiên, mức giảm này chủ yếu phản ánh các yếu tố kỹ thuật một lần: giá điện và khí gas giảm, giá vé máy bay tháng 4/2026 giảm 3.3% trong khi cùng kỳ 2025 tăng tới 27.5%, và tác động từ việc tăng giá nước/thoát nước. Xu hướng lạm phát dài hạn của Anh vẫn chịu sức ép từ giá năng lượng leo thang do xung đột Mỹ-Iran kéo dài.

Trong phiên châu Âu, điểm nhấn chính là báo cáo CPI tháng 4 của Anh. Dữ liệu công bố thấp hơn kỳ vọng trên diện rộng, kể cả các chỉ số theo tháng không bị ảnh hưởng bởi hiệu ứng cơ sở và các lưu ý kỹ thuật khác. Tuy nhiên, mức tăng trong tháng 4 vẫn cao hơn tháng 3, nên xu hướng tổng thể vẫn đi lên trong bối cảnh xung đột Mỹ-Iran kéo dài.

Nhìn về phía trước, dữ liệu CPI chung cuối cùng của Eurozone sẽ được công bố nhưng không thay đổi gì với ECB, nên phản ứng thị trường nhiều khả năng sẽ khá mờ nhạt.

Trong phiên Mỹ, sự kiện đáng chú ý là biên bản cuộc họp FOMC. Đây là dữ liệu có khả năng tác động mạnh đến thị trường, nhưng phản ứng thường bị hấp thụ nhanh vì thông tin thường đã cũ vào thời điểm công bố. Có thể kỳ vọng sẽ thấy nhiều quan điểm diều hâu hơn và nhiều phiếu phản đối hơn đối với định hướng nới lỏng.

13:15 GMT/09:15 ET - Thống đốc Fed Barr (trung lập - có quyền bỏ phiếu)

Giá vàng trượt xuống mốc 4,463 USD giữa lúc căng thẳng Mỹ - Iran leo thang

Công đoàn Samsung Electronics tại Hàn Quốc sẽ tiến hành đình công vào thứ Năm sau khi các cuộc đàm phán hòa giải đổ vỡ tối thứ Ba, với lý do phía ban quản lý đã không chấp nhận đề xuất của bên hòa giải dù công đoàn đã đồng ý. Đây là bước leo thang mới nhất trong chuỗi tranh chấp lao động kéo dài tại các cơ sở sản xuất chip và điện tử của Samsung ở Hàn Quốc, xoay quanh yêu cầu tăng lương, cải thiện điều kiện làm việc và minh bạch hóa tính toán thưởng.

Cuộc đình công diễn ra vào thời điểm nhạy cảm khi Samsung là nhà sản xuất chip nhớ DRAM và NAND flash lớn nhất thế giới — linh kiện thiết yếu cho smartphone, máy tính, máy chủ trung tâm dữ liệu và chip AI. Sự gián đoạn kéo dài tại các cơ sở Hwaseong, Pyeongtaek hay Giheung có thể thắt chặt nguồn cung bộ nhớ trong bối cảnh nhu cầu chip HBM cho AI đang cao và chuỗi cung ứng toàn cầu đã chịu áp lực từ xung đột Trung Đông. Công đoàn cho biết vẫn sẵn sàng tiếp tục đàm phán dù đình công đã được kích hoạt.

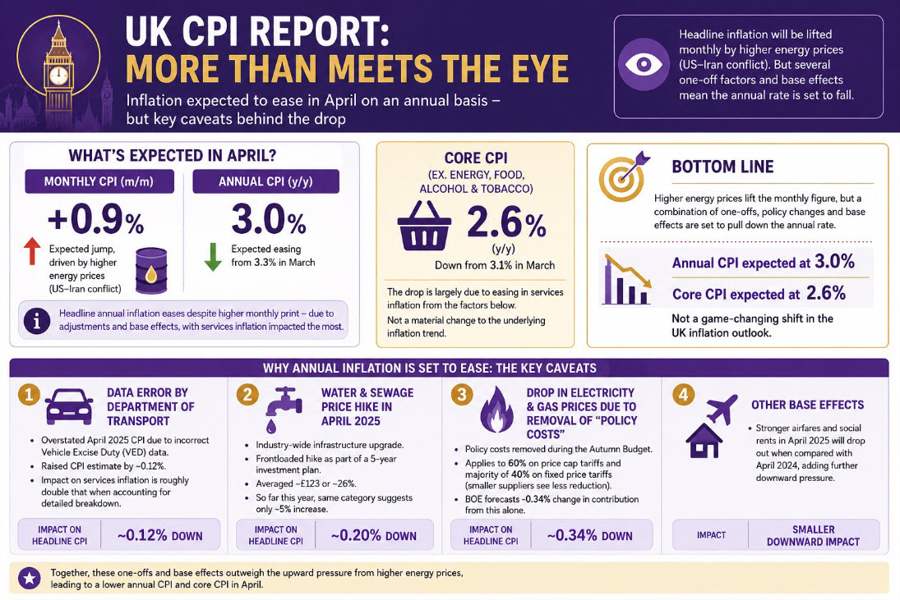

Lạm phát Anh (CPI) tháng 4/2026 dự kiến giảm về 3,0% so với cùng kỳ (từ 3,3% tháng 3), dù CPI tháng có thể tăng ~0,9% vì giá năng lượng leo thang từ xung đột Mỹ-Iran. Lạm phát lõi kỳ vọng đạt 2,6%, giảm mạnh từ mức 3,1% tháng trước.

Tuy nhiên, sự hạ nhiệt này phần lớn đến từ các yếu tố kỹ thuật: (1) sửa lỗi dữ liệu thuế xe hơi (VED) của Bộ Giao thông từ tháng 4/2025 vốn đã thổi phồng CPI ~0,12%; (2) giá nước và nước thải chỉ tăng 5% năm nay so với mức 26% hồi tháng 4/2025; (3) BOE dự báo chi phí chính sách được gỡ khỏi hóa đơn điện khí sẽ kéo giảm CPI thêm ~0,34%. Các nhà phân tích lưu ý đây không phải tín hiệu cải thiện lạm phát cơ bản của nền kinh tế Anh.

Bank of America Securities (BofA) nâng quan điểm về đồng yen Nhật lên trung lập từ tiêu cực và hạ dự báo USD/JPY cuối năm 2026 xuống 152, từ mức 157 trước đó. Ngân hàng xác định 3 yếu tố xúc tác có thể đẩy họ sang quan điểm tăng giá yen: USD/JPY vượt 160 kích hoạt can thiệp mạnh từ Nhật Bản (ước tính đã can thiệp ¥10 nghìn tỷ, tương đương 63 tỷ USD từ cuối tháng 4 đến đầu tháng 5); lợi suất JGB đạt 3%, thu hút dòng vốn về Nhật; và giá Brent giảm xuống dưới 90 USD/thùng, giảm gánh nặng nhập khẩu năng lượng cho Nhật.

Hỗ trợ cho việc nâng cấp quan điểm là các yếu tố cơ bản trong nước đang cải thiện: chênh lệch tiền gửi-cho vay thu hẹp, lãi suất thực Nhật tăng dần và cổ phiếu Nhật vượt trội cả Mỹ lẫn châu Âu — những tín hiệu có thể thu hút dòng vốn về tài sản yen theo thời gian. Tuy nhiên, chênh lệch lãi suất Mỹ-Nhật vẫn là rào cản chính và BofA chưa loại bỏ kịch bản yen yếu thêm.

Trung Quốc và Mỹ công bố gói nhượng bộ thương mại toàn diện vào tối thứ Ba, trong đó Bắc Kinh cam kết mua 200 máy bay Boeing (Mỹ đảm bảo cung cấp động cơ, phụ tùng và linh kiện), xem xét cấp phép xuất khẩu đất hiếm cho mục đích dân sự, và cắt giảm thuế quan đối ứng với ít nhất 30 tỷ USD hàng hóa mỗi bên — thành quả thực chất nhất từ khung thỏa thuận thương mại Kuala Lumpur.

Động thái về đất hiếm là tín hiệu địa chính trị quan trọng nhất, vì Trung Quốc kiểm soát phần lớn công suất chế biến đất hiếm toàn cầu — nguyên liệu thiết yếu cho xe điện, tua-bin gió, điện tử quốc phòng và chip bán dẫn. Hai bên cũng đồng ý khôi phục đăng ký xuất khẩu thịt bò Mỹ vào Trung Quốc và thành lập hội đồng thương mại-đầu tư song phương, tạo nền tảng thể chế cho đà giảm căng thẳng.

Phiên giao dịch châu Á - Thái Bình Dương ngày 20/5 tiếp tục chịu áp lực khi thị trường dầu thô ưu tiên dữ liệu cung cầu hơn kỳ vọng ngoại giao, dù Tổng thống Trump một lần nữa tuyên bố chiến tranh Iran sẽ kết thúc nhanh chóng. Theo số liệu API, tồn kho dầu thô Mỹ giảm 9,1 triệu thùng trong tuần kết thúc ngày 15/5 — mức giảm tuần thứ 5 liên tiếp — trong khi xăng giảm 5,8 triệu thùng và nhiên liệu chưng cất giảm khoảng 1 triệu thùng. Một tín hiệu tích cực nhỏ: 2 tàu chở dầu cỡ lớn của Trung Quốc mang tổng cộng 4 triệu thùng dầu thô Trung Đông đã rời eo biển Hormuz lần đầu sau hơn 2 tháng bị kẹt.

Về chính sách tiền tệ, thành viên ECB Kocher cảnh báo gần như chắc chắn sẽ tăng lãi suất tại cuộc họp ngày 11/6 nếu eo biển Hormuz vẫn bị phong tỏa, trong khi Chủ tịch Fed Philadelphia Paulson đặt khả năng tăng lãi suất "lên bàn" nếu tăng trưởng vượt tiềm năng, nhận định rủi ro ở mức "cực kỳ cao". Trung Quốc giữ nguyên lãi suất LPR lần thứ 12 liên tiếp (1 năm: 3.00%, 5 năm: 3.50%). Chứng khoán khu vực giảm: Nikkei -1%, Hồng Kông và Trung Quốc đại lục -0,5%.

Citi dự báo giá dầu Brent sẽ đạt 120 USD/thùng trong ngắn hạn, cảnh báo thị trường đang định giá thấp rủi ro gián đoạn nguồn cung kéo dài do đóng cửa eo biển Hormuz. Trong kịch bản tăng giá mạnh, ngân hàng đặt mục tiêu Brent ở mức 150 USD/thùng — mức cao nhất trong lịch sử — nếu eo biển Hormuz chỉ mở cửa trở lại từ từ trong quý III/2026.

Citi ước tính dự trữ dầu toàn cầu sẽ giảm khoảng 1 tỷ thùng trong năm 2026, phản ánh quy mô cú sốc nguồn cung từ gián đoạn Hormuz. Nhìn sang năm 2027, kịch bản cơ sở của Citi là Brent về vùng 80-90 USD/thùng khi Iran khôi phục xuất khẩu dầu — cho thấy triển vọng giá dầu rất nhị phân, phụ thuộc gần như hoàn toàn vào thời điểm và điều kiện mở cửa lại Hormuz.

Công đoàn Samsung Electronics Hàn Quốc sẽ tiến hành đình công vào thứ Năm sau khi đàm phán hòa giải chính thức đổ vỡ, với công đoàn cáo buộc ban lãnh đạo chậm trễ trong việc ra quyết định. Công đoàn cho biết đã chấp nhận đề xuất của hòa giải viên, nhưng phía Samsung không phản hồi kịp thời, dẫn đến việc chấm dứt đàm phán.

Samsung là nhà sản xuất chip DRAM và NAND flash lớn nhất thế giới, và bất kỳ gián đoạn nào tại các cơ sở ở Hàn Quốc đều có thể thắt chặt nguồn cung bộ nhớ toàn cầu vào thời điểm nhu cầu chip AI đang ở mức cao. Dù vậy, công đoàn vẫn để ngỏ khả năng đàm phán ngay cả khi đình công diễn ra, đặt áp lực lên ban lãnh đạo Samsung.

Lãi suất LPR kỳ hạn 1 năm ở mức 3.0%, kỳ hạn 5 năm ở mức 3.5%, cả hai một lần nữa đều không đổi.

Hiện tại, quyết định giữ nguyên lãi suất phản ánh một hành động cân bằng cẩn trọng. Nền kinh tế Trung Quốc đã tăng trưởng 5% trong quý đầu tiên của năm 2026, chạm mức trần trong phạm vi mục tiêu hàng năm từ 4.5% đến 5% của chính phủ, làm giảm áp lực phải nới lỏng ngay lập tức. Đồng thời, căng thẳng Trung Đông leo thang đã đẩy giá dầu toàn cầu tăng mạnh, nhập khẩu áp lực lạm phát và làm phức tạp thêm các luận điểm cho việc cắt giảm lãi suất. Giá xuất xưởng của các nhà máy (PPI) đã chuyển sang mức dương lần đầu tiên sau hơn ba năm vào tháng 3, tăng 0.5% so với cùng kỳ năm ngoái, trong khi lạm phát tiêu dùng (CPI) ghi nhận mức tăng lớn nhất trong hơn ba năm vào tháng 2 trước khi hạ nhiệt nhẹ. PBOC đã phát đi tín hiệu rằng họ có ý định giữ chính sách ở mức "hỗ trợ" và "nới lỏng vừa phải" nhưng không vội vã đưa ra các đợt cắt giảm lãi suất mới.

Giá dầu giảm nhẹ trong phiên giao dịch sau khi Tổng thống Trump nói với các nhà lập pháp Mỹ rằng cuộc chiến với Iran sẽ kết thúc rất nhanh chóng. Tuy nhiên, đà giảm diễn ra khiêm tốn và mang tính thăm dò, phản ánh một thị trường đã học được cách đối xử với những thay đổi về giọng điệu hàng ngày của chính quyền bằng sự thận trọng đáng kể.

Giá dầu thô Brent giảm 45 cent, tương đương 0.4%, xuống $110.83/thùng, trong khi dầu thô West Texas Intermediate (WTI) giảm 27 cent, tương đương 0.3%, xuống $103.88/thùng. Cả hai loại dầu tiêu chuẩn trước đó đã giảm gần một đô la vào thứ Ba sau khi Phó Tổng thống Vance cho biết tiến triển có ý nghĩa đã được tạo ra trong các cuộc đàm phán giữa Washington và Tehran, khi không bên nào tìm cách quay lại các hành động thù địch tích cực.

Tuy nhiên, sự lạc quan ngoại giao này lại đang chạy song song với những ngôn từ đi theo hướng ngược lại từ chính ông Trump. Ngay trong ngày khẳng định một giải pháp nhanh chóng với các nhà lập pháp, ông lại nói rằng Hoa Kỳ có thể cần phải tấn công Iran một lần nữa, và tiết lộ rằng ông từng chỉ cách việc ra lệnh tấn công một giờ đồng hồ trước khi chọn hoãn lại. Sự mâu thuẫn này đã trở thành đặc trưng trong môi trường hoạt động của thị trường, khi các nhà phân tích lưu ý rằng lập trường của Mỹ đang thay đổi theo từng ngày và các nhà đầu tư đang phải vật lộn để đánh giá liệu Washington và Tehran có thể tìm thấy tiếng nói chung thực sự hay không.

Bức tranh nguồn cung mang tính cấu trúc đang cung cấp một mức sàn vững chắc cho giá dầu, bất chấp những nhiễu loạn ngoại giao. Eo biển Hormuz, nơi bình thường có khoảng một phần năm nguồn cung dầu toàn cầu đi qua, về mặt thực tế vẫn bị đóng cửa do hệ quả từ cuộc xung đột Mỹ - Israel với Iran, một sự gián đoạn mà Cơ quan Năng lượng Quốc tế (IEA) mô tả là lớn nhất trong lịch sử nguồn cung dầu toàn cầu.

Các quốc gia đang phải rút bớt kho dự trữ thương mại và chiến lược để bù đắp vào khoảng trống này. Xu hướng đó được phản ánh qua dữ liệu tồn kho dầu thô của Mỹ với tuần sụt giảm thứ năm liên tiếp, theo các nguồn tin thị trường trích dẫn số liệu của Viện Dầu khí Mỹ (API) công bố hôm thứ Ba. Dữ liệu của EIA công bố muộn hơn vào thứ Tư được kỳ vọng sẽ xác nhận mức giảm thêm khoảng 3.4 triệu thùng cho tuần kết thúc vào ngày 15 tháng 5.

Các nhà phân tích cảnh báo rằng ngay cả một thỏa thuận hòa bình được xác nhận cũng không thể nhanh chóng tháo gỡ sự gián đoạn nguồn cung, do dòng chảy dầu thô khó có thể sớm trở lại mức trước chiến tranh một khi các hành động thù địch chính thức chấm dứt

EU đã đạt được một thỏa thuận tạm thời để triển khai thỏa thuận thương mại Turnberry với Mỹ, dọn đường cho việc cắt giảm thuế đối với hàng hóa Mỹ trước thời hạn ngày 4 tháng 7 của ông Trump, đồng thời ngăn chặn mối đe dọa từ việc Mỹ tăng thuế đối với các sản phẩm của châu Âu.

Liên minh Châu Âu đã đạt được một thỏa thuận tạm thời vào thứ Tư về luật cần thiết để thực thi thỏa thuận thương mại mang tính cột mốc với Hoa Kỳ, xóa bỏ trở ngại lớn nhất còn lại nhằm ngăn chặn một cuộc xung đột thuế quan xuyên Đại Tây Dương mới trước thời hạn ngày 4 tháng 7 của Tổng thống Trump.

Thỏa thuận giữa Nghị viện Châu Âu và Hội đồng EU (cơ quan đại diện cho chính phủ các nước thành viên) đã hoàn thiện văn bản lập pháp, cho phép khối này bắt đầu dỡ bỏ thuế nhập khẩu đối với hàng công nghiệp của Mỹ, đồng thời trao quyền tiếp cận thị trường ưu đãi cho các sản phẩm nông nghiệp và hải sản của Mỹ. Khung pháp lý nền tảng cho thỏa thuận này đã được thống nhất tại khu nghỉ dưỡng golf Turnberry của ông Trump ở Scotland vào tháng 7 năm ngoái. Theo đó, EU chấp nhận cắt giảm thuế để đổi lấy việc Hoa Kỳ áp mức thuế 15% đối với hầu hết hàng hóa châu Âu thay vì các mức thuế cao hơn mà ông Trump đã đe dọa.

Gần 10 tháng đã trôi qua kể từ khi thỏa thuận khung đó được ký kết cho đến thỏa thuận lập pháp tạm thời hôm thứ Tư. Sự chậm trễ này đã thúc đẩy ông Trump đặt ra thời hạn rõ ràng là ngày 4 tháng 7, cảnh báo rằng nếu không thực hiện các cam kết của EU sẽ dẫn đến mức thuế cao hơn đáng kể đối với hàng hóa châu Âu bao gồm cả ô tô, với mức thuế áp lên ô tô nhập khẩu bị đe dọa tăng từ **15%** hiện tại lên **25%**. EU hiện được kỳ vọng sẽ dễ dàng hoàn thành thời hạn đó, với một cuộc bỏ phiếu phê chuẩn cuối cùng của Nghị viện Châu Âu được lên lịch vào giữa tháng 6.

Trong suốt các cuộc đàm phán, các nhà lập pháp EU đã thúc đẩy mạnh mẽ các cơ chế tuân thủ nghiêm ngặt hơn. Họ đã tìm kiếm một điều khoản bình minh (sunrise clause) – theo đó EU sẽ chỉ giảm thuế sau khi Hoa Kỳ chứng minh được đã hoàn thành các nghĩa vụ của mình, cùng với khả năng đình chỉ thỏa thuận trong trường hợp Mỹ không tuân thủ, và một điều khoản hoàng hôn sẽ hết hạn các ưu đãi thuế quan của EU vào cuối tháng 3 năm 2028. Tuy nhiên, lập trường thận trọng hơn từ chính phủ các nước EU (vốn lo ngại rằng ngôn từ mang tính đối đầu quá mức sẽ chọc giận chính quyền Trump và tạo ra sự bất ổn cho các nhà xuất khẩu châu Âu) đã định hình nên kết quả cuối cùng, dù các biện pháp bảo vệ có ý nghĩa vẫn được giữ lại.

Thỏa thuận đã được hoan nghênh bởi nhà đàm phán dẫn đầu Zeljana Zovko thuộc Đảng Nhân dân Châu Âu, bà cho biết châu Âu đã tránh được một sự leo thang căng thẳng thương mại xuyên Đại Tây Dương gây tổn hại, đồng thời bảo vệ được các công ty và việc làm của châu Âu. Thép và nhôm vẫn nằm ngoài phạm vi của thỏa thuận, khi cả hai bên đều thừa nhận sẽ cần phải có thêm các cuộc đàm phán về các lĩnh vực này.

PBOC thiết lập tỷ giá tham chiếu ở mức 6.8397, biên độ giao dịch 2%

Khảo sát Reuters Tankan cho thấy tâm lý của các nhà sản xuất nhích lên mức +8 trong tháng 5 từ mức +7, nhưng chỉ số triển vọng cho tháng 8 đã giảm xuống +5 do những gián đoạn nguồn cung tại Hormuz và sự suy yếu của ngành ô tô gây áp lực.

Tóm tắt (từ cuộc khảo sát 220 doanh nghiệp phi tài chính lớn tại Nhật Bản, thực hiện từ 1-15 tháng 5):

Chỉ số tâm lý nhà sản xuất: Tăng lên +8 vào tháng 5 từ +7 trong tháng 4, vẫn thấp hơn nhiều so với mức cao nhất trong 4 năm là +18 của tháng 3. Các ngành liên quan đến hàng hóa đã phục hồi một phần sau những đợt giảm mạnh do cuộc chiến Iran gây ra.

Các ngành vật liệu, hóa chất và kim loại: Đã quay trở lại vùng tích cực, các doanh nghiệp cho biết nhu cầu được đẩy lên sớm do tình hình Trung Đông.

Ngành máy móc vận tải: (bao gồm các nhà sản xuất ô tô và nhà cung cấp) sự tự tin giảm một nửa, xuống +10 từ +20, với một nhà quản lý trực tiếp nêu tên các hạn chế nguồn cung liên quan đến Hormuz đối với sản xuất.

Ngành chế biến thực phẩm: Giảm xuống -40, mức thấp nhất trong sáu năm.

Ngành phi sản xuất: Giảm xuống +29 từ +31, với bất động sản, xây dựng và bán buôn đều suy yếu.

Triển vọng tương lai: Các nhà sản xuất dự đoán tâm lý sẽ giảm xuống +5 vào tháng 8 và khối phi sản xuất xuống +18, phản ánh sự không chắc chắn ngày càng tăng về cuộc chiến Iran và hệ lụy chuỗi cung ứng

Tâm lý nhà máy Nhật Bản chỉ nhích lên nhẹ trong tháng 5, sự cải thiện này khá mong manh và không đồng đều. Khảo sát Reuters Tankan chỉ ra tình trạng căng thẳng sâu sắc hơn trong ngành ô tô và chế biến thực phẩm, ngay cả khi các ngành liên quan đến hàng hóa đã có sự phục hồi một phần sau những cú sốc từ cuộc chiến Iran nổ ra một tháng trước đó.

Chỉ số của các nhà sản xuất tăng từ +7 của tháng 4 lên +8 vào tháng 5, một mức tăng khiêm tốn nhưng vẫn thấp hơn nhiều so với mức +18 của tháng 3. Các ngành công nghiệp vật liệu dẫn đầu đà phục hồi, quay trở lại vùng tích cực khi hóa chất phục hồi lên +6 từ -8, và thép cùng kim loại màu đạt mức 0 từ -25. Các nhà quản lý doanh nghiệp trong các lĩnh vực đó chỉ ra rằng nhu cầu được đẩy lên sớm do tình hình Trung Đông, với sự không chắc chắn về nguồn cung khiến khách hàng tăng tốc mua sắm để đón đầu tình trạng thắt chặt dự kiến.

Tuy nhiên, sự phục hồi trong niềm tin nhà máy tổng thể bị kìm hãm bởi sự yếu kém liên tục trong lĩnh vực công nghiệp quan trọng nhất về mặt kinh tế của Nhật Bản. Máy móc vận tải — bao gồm các nhà sản xuất ô tô lớn của nước này và mạng lưới nhà cung cấp rộng lớn — đã chứng kiến chỉ số niềm tin giảm một nửa, xuống +10 từ +20, kéo dài đà suy giảm mạnh từ mức +36 của tháng 3. Một nhà quản lý tại công ty máy móc vận tải đã chỉ ra việc phong tỏa Eo biển Hormuz là nguồn gốc gây ra các hạn chế nguồn cung đang bắt đầu ảnh hưởng đến sản xuất. Các nhà chế biến thực phẩm giảm xuống -40, mức đọc yếu nhất trong sáu năm, trong khi dệt may, giấy và bột giấy cũng giảm. Đồng yên yếu được nhắc đến cùng với việc đóng cửa Hormuz như là động lực chính làm tăng chi phí nguyên vật liệu.

Tâm lý ngành dịch vụ giảm xuống +29 từ +31, với bất động sản, xây dựng và bán buôn đều mềm đi, mặc dù các nhà bán lẻ lại lạc quan hơn. Một nhà quản lý công ty vận tải đã cảnh báo về nguy cơ "vách đá nhu cầu" (demand cliff) sau khi đợt mua sắm đón đầu hiện tại lắng xuống, cảnh báo về tình trạng thắt chặt nguồn cung dự kiến tiếp theo sau đó là sự sụt giảm nhu cầu.

Các thành phần hướng tới tương lai của khảo sát là yếu tố thận trọng nhất. Các nhà sản xuất dự đoán chỉ số sẽ giảm xuống +5 vào tháng 8 và khối phi sản xuất xuống +18, vì các công ty đang định giá sự không chắc chắn liên tục xung quanh cuộc xung đột Iran và các hệ quả chuỗi cung ứng của nó.

Thị trường ngày 19/05 chứng kiến sự quay trở lại mạnh mẽ của tâm lý phòng thủ. Đồng USD và lợi suất trái phiếu chính phủ Mỹ đồng loạt tăng cao khi những kỳ vọng lạc quan về một thỏa thuận hòa bình tại Trung Đông nhanh chóng bị dập tắt bởi những tuyên bố cứng rắn mới từ Washington.

Tâm lý thị trường đảo chiều đột ngột sau khi xuất hiện các báo cáo trái chiều về xung đột Mỹ - Iran. Trong khi Phó Tổng thống Vance cho rằng đã có tiến triển, các nguồn tin từ Al Hadath lại cho biết Tổng thống Trump đã đưa ra quyết định tấn công Iran. Bản thân ông Trump cũng để ngỏ khả năng "giáng thêm một đòn" vào quốc gia này. Những bất ổn địa chính trị này ngay lập tức kích hoạt làn sóng bán tháo tài sản rủi ro, đẩy nhà đầu tư tìm đến sự an toàn của đồng bạc xanh và lo ngại về một cú sốc lạm phát mới từ giá năng lượng.

Đà tăng của đồng USD được củng cố bởi sự bứt phá của lợi suất trái phiếu chính phủ Mỹ trên toàn đường cong. Lợi suất kỳ hạn 10 năm đã leo lên mức 4.665%, trong khi kỳ hạn 30 năm tiếp tục đứng vững trên ngưỡng tâm lý 5.17%. Sự gia tăng của lợi suất không chỉ phản ánh rủi ro địa chính trị mà còn đến từ các dữ liệu kinh tế Mỹ vẫn khá tích cực, như doanh số nhà chờ bán vượt dự báo, cho thấy sức ép lạm phát có thể kéo dài hơn.

Chứng khoán Mỹ đã có một phiên giao dịch ảm đạm sau chuỗi ngày lập đỉnh. Tất cả các chỉ số chính đều đóng cửa trong sắc đỏ, dẫn đầu là đà giảm của nhóm cổ phiếu công nghệ (Nasdaq) và nhóm vốn hóa nhỏ (Russell 2000). Tâm lý lo ngại về việc thắt chặt các lệnh trừng phạt đối với Iran và khả năng không gia hạn thỏa thuận thương mại với Trung Quốc của chính quyền Trump (theo lời Bộ trưởng Tài chính Bessent) đã gây áp lực nặng nề lên triển vọng tăng trưởng toàn cầu.

Trên thị trường tiền tệ, đồng JPY vẫn tỏ ra yếu thế dù giới chức Nhật Bản tiếp tục đưa ra những cảnh báo can thiệp tỷ giá "cứng rắn". Các đồng tiền nhạy cảm với rủi ro như AUD và NZD là những cái tên chịu thiệt hại nặng nề nhất, giảm từ 0.7% đến 0.8% so với USD. Trong khi đó, đồng CAD cũng suy yếu sau khi dữ liệu lạm phát của Canada thấp hơn đáng kể so với dự kiến (2.8% so với dự báo 3.1%), làm gia tăng khả năng cắt giảm lãi suất từ BOC.

Thị trường hàng hóa chứng kiến một phiên "đỏ lửa" của kim loại quý. Giá vàng thế giới sụt giảm gần 2% (mất hơn 80 USD), trong khi bạc lao dốc hơn 5% khi phải đối mặt với "cú đấm kép" từ đồng USD mạnh và lợi suất trái phiếu tăng cao.

Thời gian tới, thị trường sẽ tiếp tục ở trạng thái cực kỳ thận trọng, mọi ánh mắt sẽ đổ dồn vào các diễn biến quân sự tại Trung Đông và các phát biểu tiếp theo từ các quan chức Fed để xác định liệu lợi suất có tiếp tục phá đỉnh hay không.

Diễn biến chính:

S&P 500 và Nasdaq: Đồng loạt giảm điểm, chấm dứt chuỗi tăng kỷ lục.

Lợi suất TPCP Mỹ 10 năm: Tăng mạnh lên 4.665%; kỳ hạn 30 năm ở mức 5.177%.

Vàng (Spot Gold): Giảm mạnh -1.85%, lùi về vùng $4,483.

Bạc (Silver): Lao dốc -5.15%, giao dịch quanh $73.70.

AUD/USD: Giảm sâu -0.82% do tâm lý tránh né rủi ro.

USD/JPY: Duy trì đà tăng bất chấp cảnh báo can thiệp, hướng tới mốc 160.00.

Bitcoin: Đi ngang quanh ngưỡng $76,790.

Tổng thống Trump đang phát biểu về nhiều chủ đề:

Tổng thống và đội ngũ chiến tranh được cho là chỉ còn một ngày nữa là tiến hành không kích Iran lần nữa vào hôm qua, nhưng Saudi Arabia, UAE và Qatar đã yêu cầu hoãn lại với hy vọng các cuộc đàm phán hòa bình vẫn có thể tiếp tục.

Trong khi đó, Bộ trưởng Quốc phòng UAE cho biết hôm nay họ đã đối phó với 6 máy bay không người lái trong 48 giờ qua, với các máy bay được phóng từ Iraq. Cũng có báo cáo về việc Israel phóng máy bay không người lái về phía UAE (chưa chắc chắn về nguồn của một số thông tin này) nhằm thúc đẩy UAE đóng vai trò tiêu cực hơn trong khu vực chống lại Iran và các quốc gia Hồi giáo khác.

Cổ phiếu Mỹ đang giảm với chỉ số Dow Jones giảm -0.35%. Chỉ số S&P giảm -0.70%, và chỉ số NASDAQ giảm -1.23%.

Lợi suất trái phiếu Mỹ đang tăng với đà ngày càng mạnh. Kỳ hạn 2 năm hiện ở mức 4.133%, tăng 4.3 điểm cơ bản. Kỳ hạn 10 năm tăng 4.8 điểm cơ bản lên 4.671% — đưa lợi suất 10 năm lên mức cao nhất kể từ ngày 15/1/2025. Mức đỉnh lợi suất trong năm 2025 đạt 4.809%. Lợi suất 10 năm hiện đã tăng 34 điểm cơ bản trong chín phiên giao dịch gần nhất từ mức đáy 4.334%.

Kevin Warsh sẽ tiếp quản chức Chủ tịch Fed vào thứ Sáu khi nhậm chức. Tổng thống Trump cho biết ông sẽ để Warsh toàn quyền quyết định về lãi suất tại Fed.

Trong phiên giao dịch hôm nay, thị trường chứng khoán Mỹ cho thấy những tín hiệu trái chiều, với mức giảm đáng kể trong lĩnh vực công nghệ, đặc biệt là cổ phiếu bán dẫn. Các công ty như Nvidia (NVDA) giảm 1.48%, trong khi Advanced Micro Devices (AMD) chứng kiến mức giảm mạnh 5.71%. Intel (INTC) cũng góp phần vào xu hướng giảm với mức sụt 4.06%. Đợt giảm này phản ánh áp lực đang diễn ra trong ngành bán dẫn.

Ngược lại, lĩnh vực chăm sóc sức khỏe mang lại điểm sáng ổn định, với các tên tuổi lớn như Eli Lilly (LLY) và AbbVie (ABBV) ghi nhận mức tăng lần lượt là 2.17% và 2.26%. Đà tăng này được thúc đẩy bởi các báo cáo thu nhập tích cực và các thông báo khả quan từ thử nghiệm lâm sàng.

Tâm lý thị trường chung vẫn thận trọng khi các nhà đầu tư điều hướng trong bối cảnh nhiều biến động. Mối lo ngại về tình trạng thiếu chip toàn cầu và tác động của nó đến sản xuất công nghệ đã làm gia tăng triển vọng bearish trong lĩnh vực bán dẫn. Ngược lại, đà tăng của lĩnh vực y tế cho thấy sự lạc quan xung quanh việc phê duyệt thuốc mới và các đổi mới y tế khác, hướng sự quan tâm của nhà đầu tư sang các cổ phiếu phòng thủ truyền thống.

Trong bối cảnh thị trường hiện tại, các nhà đầu tư nên cân nhắc tăng phân bổ vào lĩnh vực chăm sóc sức khỏe, vốn tiếp tục cho thấy khả năng chống đỡ trước các đợt giảm rộng hơn của thị trường. Theo dõi các diễn biến lâm sàng sắp tới và các thông báo pháp lý sẽ là chìa khóa để đưa ra quyết định đầu tư có cơ sở.

Ngược lại, trong khi lĩnh vực công nghệ — đặc biệt là bán dẫn — đối mặt với những trở lực, đây có thể là cơ hội mua vào cho các nhà đầu tư chấp nhận rủi ro và sẵn sàng nắm giữ qua các biến động ngắn hạn. Như thường lệ, duy trì đa dạng hóa danh mục qua các lĩnh vực là chìa khóa để giảm thiểu rủi ro.

NATO cảnh báo quá trình tăng cường liên minh sẽ mất nhiều năm. Tư lệnh tối cao NATO đang phát biểu và cho biết:

Nhìn chung, các quan chức NATO đang hướng đến một quá trình chuyển đổi cấu trúc dài hạn trong liên minh, thay vì bất kỳ thay đổi quân sự tức thời nào. Các bình luận này củng cố quan điểm rằng các thành viên NATO ở châu Âu được kỳ vọng sẽ gánh thêm trách nhiệm quốc phòng theo thời gian, khi cam kết chi tiêu quân sự tăng lên và năng lực quốc phòng nội địa được cải thiện. Quá trình chuyển đổi dần dần đó có thể cho phép Mỹ tái triển khai một số lực lượng và thu hẹp một phần sự hiện diện quân sự trực tiếp tại châu Âu, đồng thời vẫn duy trì các vai trò chiến lược quan trọng.

Nhìn từ góc độ thị trường và địa chính trị rộng hơn, các bình luận mang hàm ý nhẹ theo hướng tăng chi tiêu quốc phòng cho châu Âu trong trung và dài hạn. Việc nhấn mạnh vào "nhiều năm" và "quá trình đang diễn ra" cho thấy các nhà hoạch định chính sách đang cố tránh phát tín hiệu về những thay đổi đột ngột có thể gây bất ổn cho các đồng minh hoặc thị trường. Thay vào đó, thông điệp hướng đến việc tái cân bằng trách nhiệm NATO theo từng giai đoạn, gắn chặt với các mục tiêu chi tiêu tương lai, sản xuất vũ khí, hậu cần và cải thiện năng lực sẵn sàng chiến đấu của các quốc gia thành viên.

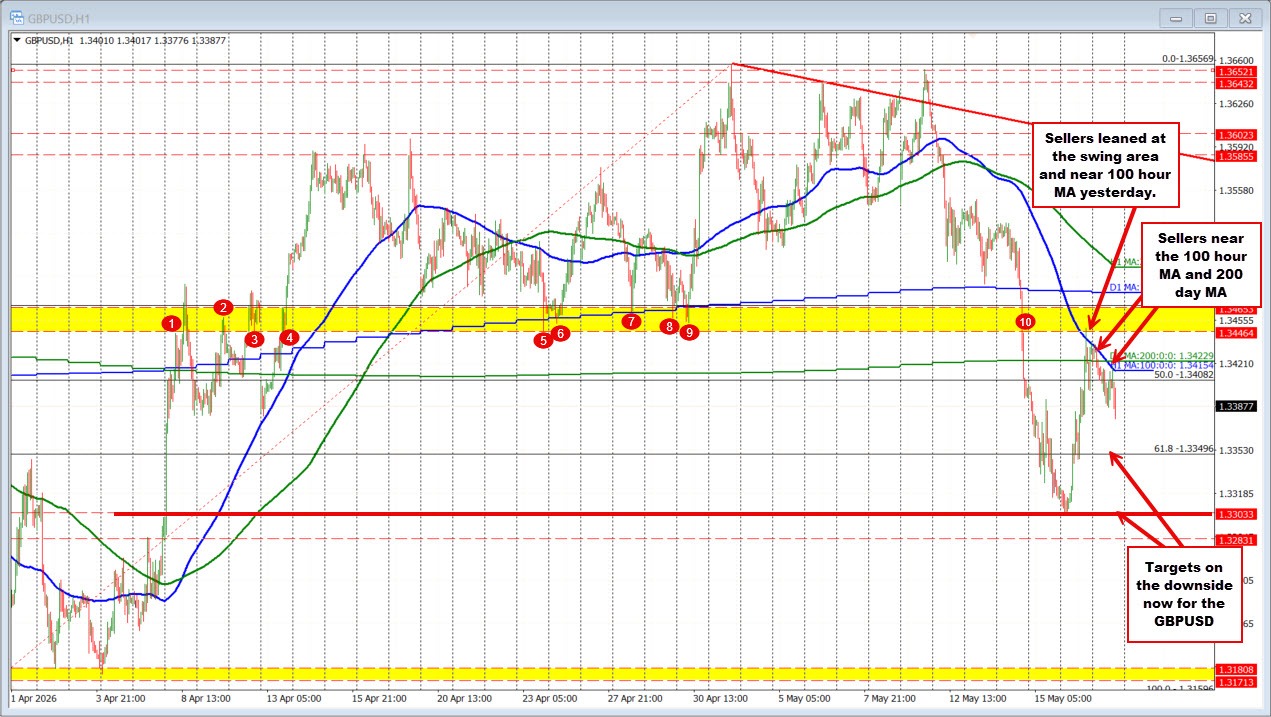

GBP/USD đang chịu áp lực sau đợt giảm mạnh gần 350 pips tuần trước, từ vùng đỉnh 1.3652 xuống đáy 1.3300. Các nỗ lực phục hồi liên tục bị chặn tại vùng kháng cự gồm MA 200 ngày (1.3423) và MA 100 giờ (1.3415), với giá không thể duy trì đà tăng trên vùng 1.3434–1.3467.

Mục tiêu phía dưới tiếp theo là Fibonacci 61.8% tại 1.3350. Nếu phá vỡ mức này, giá có thể hướng tới đáy hôm qua tại 1.3303. Bias kỹ thuật nghiêng về phía giảm chừng nào GBP/USD còn duy trì dưới cụm MA kháng cự nêu trên.

Bộ trưởng Tài chính Mỹ Scott Bessent tuyên bố chính quyền Trump không vội gia hạn thỏa thuận đình chiến thương mại với Trung Quốc, dự kiến hết hạn vào tháng 11. Thị trường đánh giá tín hiệu này theo hướng tích cực nhẹ, vì cả hai bên đều muốn tránh leo thang thuế quan mạnh, đồng thời chọn lọc cắt giảm thuế với một số hàng hóa không mang tính chiến lược.

Các cuộc đàm phán đang mở rộng ra ngoài phạm vi thuế quan, bao gồm quy tắc đầu tư, khoáng sản chiến lược và hợp tác AI. Phía Mỹ vẫn duy trì áp lực với Trung Quốc trong các lĩnh vực nhạy cảm, song tổng thể cho thấy xu hướng cạnh tranh có kiểm soát thay vì tách rời kinh tế hoàn toàn.

Doanh số nhà chờ ký kết tháng 4 của Mỹ tăng 1.4% so với tháng trước, vượt kỳ vọng +1.0% và tiếp nối mức tăng 1.7% của tháng trước (đã điều chỉnh từ +1.5%). Tính theo năm, chỉ số tăng 3.2%. Phân theo vùng: Đông Bắc tăng mạnh nhất (+6.6% MoM, -0.6% YoY), Midwest +3.0% MoM và +2.7% YoY, miền Tây +0.4% MoM và +3.8% YoY, riêng miền Nam giảm nhẹ 0.7% so với tháng trước nhưng vẫn tăng 4.7% so với cùng kỳ.

Chuyên gia kinh tế trưởng NAR Lawrence Yun đánh giá người mua đang thể hiện "sự lạc quan thận trọng" và nhận định nhu cầu sẽ cải thiện nếu lãi suất thế chấp giảm trở lại. Ông cũng lưu ý nguồn cung hạn chế — khi tỷ lệ tịch thu nhà ở mức thấp lịch sử — đang giữ giá nhà cao, tiếp tục gây áp lực lên khả năng chi trả của người mua.

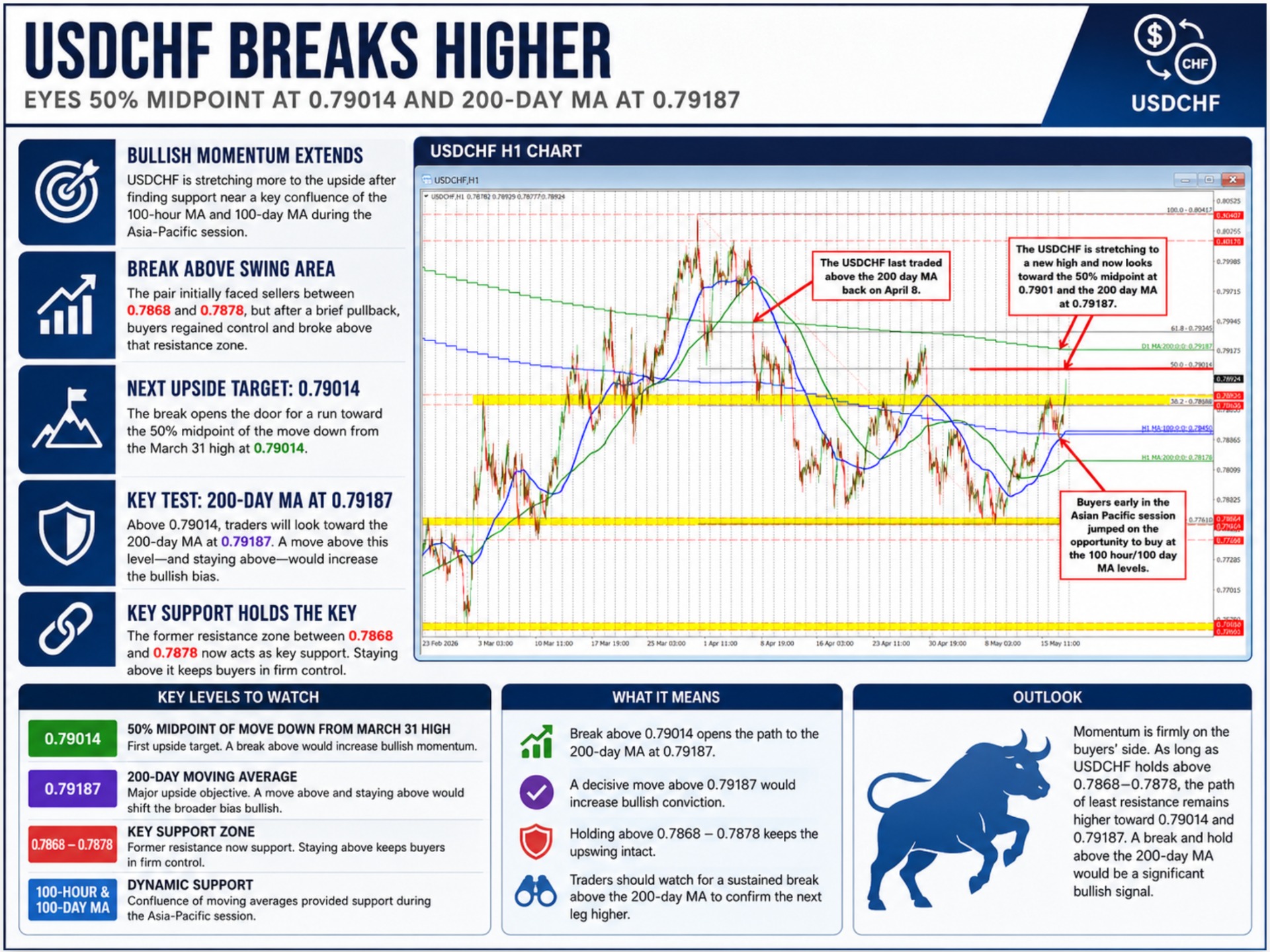

USDCHF tăng mạnh sau khi người mua bảo vệ vùng hỗ trợ kỹ thuật quan trọng tại giao điểm giữa đường MA 100 giờ và MA 100 ngày trong phiên châu Á-Thái Bình Dương. Cặp tiền đã phá vỡ thành công vùng kháng cự 0.7868–0.7878 và biến vùng này thành hỗ trợ mới, mục tiêu tiếp theo là mức Fibonacci 50% tại 0.79014 từ đà giảm kể từ đỉnh ngày 31/3.

Đường MA 200 ngày tại 0.79187 là mục tiêu kỹ thuật quan trọng tiếp theo — đây là ngưỡng mà USDCHF đã giao dịch dưới kể từ ngày 8/4 khi nhiều đợt hồi phục trước đó đều thất bại. Khả năng duy trì trên MA 200 ngày sẽ là tín hiệu xác nhận xu hướng tăng trung hạn và củng cố đà tăng dài hơn.

Bộ trưởng Tài chính Mỹ Bessent vừa đưa ra thêm những phát biểu đáng chú ý xoay quanh các biện pháp siết chặt trừng phạt nhắm vào Iran:

Giá vàng giảm mạnh xuống mức 4,500 USD/oz khi chiến tranh Mỹ và Iran đang có dấu hiệu hạ nhiệt

ADP NER Pulse tuần này ghi nhận 42.25K, tăng đáng kể so với 33K tuần trước (trung bình 4 tuần gần đây: 33K). Đây là chỉ báo thị trường lao động tần suất cao, theo dõi thay đổi việc làm khu vực tư nhân Mỹ theo từng tuần — được lấy trực tiếp từ hệ thống bảng lương của ADP — cập nhật sớm hơn nhiều so với báo cáo lương phi nông nghiệp (NFP) hàng tháng. Thị trường lao động nhìn chung vẫn vững chắc, chưa có dấu hiệu suy yếu rõ nét.

Dữ liệu mạnh hơn cho thấy doanh nghiệp vẫn đang tuyển dụng tích cực, điều này có thể duy trì áp lực lạm phát và hỗ trợ lãi suất cao hơn cùng USD mạnh hơn. Ngược lại, nếu chỉ số suy yếu, thị trường có thể tăng kỳ vọng Fed cắt giảm lãi suất, gây áp lực lên lãi suất trái phiếu và USD. Lưu ý rằng ADP NER Pulse chỉ bao gồm việc làm khu vực tư nhân, không tính việc làm chính phủ và không phải lúc nào cũng khớp với số liệu NFP chính thức.