- CPI tháng 8 của Bavaria - Đức: +5.9% y/y

- Trước đó: +6.1% y/y

- CPI của Hesse: +6.0% y/y

- Trước đó: +6.1% y/y

- CPI của Baden Wuerttemberg: +7.0% y/y

- Trước đó: +6.8% y/y

20/06/2026. Thị trường khép lại một tuần đầy biến động với hai lực kéo trái chiều: thỏa thuận hòa bình Iran - Mỹ đầu tuần giúp tháo gỡ phần bù rủi ro địa chính trị và kéo giá dầu lao dốc, trong khi màn ra mắt mang đậm chất hawkish của tân Chủ tịch Fed Kevin Warsh khiến thị trường trái phiếu định giá lại khả năng Fed tăng lãi suất ngay trong năm nay.

Tuần trước: Hawkish Fed gặp thỏa thuận hòa bình Iran

Phần lớn tâm lý tích cực đến ngay đầu tuần khi Mỹ và Iran đạt được thỏa thuận hòa bình (MoU), loại bỏ một rủi ro lớn với kinh tế toàn cầu và kéo giá dầu giảm mạnh. Chứng khoán châu Âu hưởng lợi rõ nét, đóng cửa một tuần tăng tốt: DAX +1.6%, CAC +1.0%, FTSE 100 +0.5%, trong khi IBEX của Tây Ban Nha và MIB của Ý cùng tăng 3.2%.

Tâm điểm tuần là cuộc họp FOMC đầu tiên dưới thời tân Chủ tịch Kevin Warsh. Biểu đồ dot plot bất ngờ ngả hawkish: dot trung vị cho thấy một lần tăng lãi suất trong năm nay (một số thành viên dự báo nhiều lần tăng), đảo ngược đồng thuận trước đó là giữ nguyên. Ông Warsh nhiều lần nhấn mạnh quyết tâm đưa lạm phát về mục tiêu 2% nhưng cố tình mơ hồ về chi tiết. Thị trường lập tức nâng đặt cược thắt chặt lên khoảng 38 bps vào cuối năm, với 40% khả năng tăng ngay trong tháng 7 và 72% vào tháng 9. Ông Trump không phản đối quyết định, thậm chí để ngỏ khả năng "tăng lãi suất có thể xảy ra".

Tại Nhật, BoJ nâng lãi suất lên 1.00% đúng kỳ vọng và phát tín hiệu tạm dừng chu kỳ thắt chặt. Phân kỳ chính sách với Fed cùng đà tăng của USD đẩy USD/JPY lên vùng đỉnh cao nhất kể từ năm 1986, có lúc chạm 161.80 trước khi xuất hiện những nhịp bán mạnh quanh vùng nhạy cảm. Giới chức Nhật liên tục cảnh báo sẵn sàng hành động trước biến động tỷ giá quá mức, song chưa có xác nhận chính thức nào về can thiệp. Lạm phát toàn phần tháng 5 của Nhật ở mức 1.5% so với cùng kỳ (lõi 1.4%), đúng dự báo.

Trên thị trường hàng hóa, dầu thô WTI mất gần 8 USD trong tuần, lùi về quanh 77.54 USD/thùng — vùng thấp nhất kể từ khi xung đột bùng phát hồi cuối tháng 2 — khi phần bù rủi ro chiến tranh tan biến. Vàng trải qua một tuần chia hai nửa: tăng từ đáy 4,022 USD lên đỉnh 4,382 USD nhờ tin Iran đầu tuần, rồi đảo chiều sau thông điệp hawkish của Fed, đóng cửa tuần quanh 4,160 USD. Goldman Sachs hạ dự báo vàng cuối năm xuống 4,900 USD từ mức 5,400 USD.

Ở các diễn biến khác, SNB giữ nguyên lãi suất ở mức 0%. Dữ liệu Anh tích cực với tỷ lệ thất nghiệp 4.9% và doanh số bán lẻ tháng 5 tăng 1.2%, nhưng chính trường bất ổn khi Thủ tướng Starmer được cho là đang cân nhắc tương lai và có thể từ chức — yếu tố đè nặng lên GBP. Canada rơi vào suy thoái kỹ thuật với GDP giảm hai quý liên tiếp, doanh số bán lẻ lõi yếu khiến CAD là đồng tiền yếu nhất nhóm; USD/CAD lập đỉnh cao nhất kể từ tháng 11. Cuối tuần, Israel và Hezbollah đạt thỏa thuận ngừng bắn nhưng mong manh khi giao tranh tại Nam Lebanon vẫn tiếp diễn.

Biến động tài sản (đến cuối tuần)

Tâm điểm tuần tới

Câu hỏi lớn nhất là liệu cú dịch chuyển hawkish mà thị trường trái phiếu đã định giá có lan sang phần còn lại của thị trường hay không, khi cổ phiếu phần lớn phớt lờ và vẫn được nâng đỡ bởi sự hưng phấn quanh AI. Các yếu tố cần theo dõi sát:

Chúc các bạn một tuần giao dịch hiệu quả.

USD được hỗ trợ nhờ đà tăng của lợi suất trái phiếu.

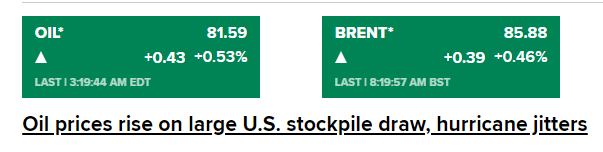

Giá dầu thô tăng do dữ liệu tồn kho dầu thô ở Mỹ (nước tiêu thụ nhiên liệu lớn nhất thế giới) giảm mạnh và lo ngại về cơn bão ở Vịnh Mexico:

Sự suy giảm trong chỉ số này phản ánh sự bi quan ngày càng tăng đối với triển vọng của nền kinh tế Thụy Sĩ và sự suy thoái mà nền kinh tế khu vực Châu Âu phải đối mặt trong Quý 3.

Dữ liệu lạm phát sơ bộ ở Tây Ban Nha đúng như dự kiến, mặc dù tháng 8 tăng nhẹ so với tháng 7. Lạm phát lõi tiếp tục ở mức cao: +6.1% m/m

Thị trường hiện định giá 61% khả năng ECB tăng lãi suất 25 bps, tăng từ khoảng 50% ngày hôm qua. Sự thay đổi về định giá của thị trường diễn ra sau khi dữ liệu lạm phát tăng nhẹ ở bang Nordrhein-Westfalen - bang công nghiệp quan trọng của Đức.

Lịch kinh tế châu Âu hôm nay có:

Trong khi đó, kỳ vọng lạm phát tăng nhẹ khi 93.7% hộ gia đình kỳ vọng giá cả trong năm tới sẽ tăng - cao hơn 0.9% so với tháng 7.

USD tiếp tục phục hồi trong phiên Á, hiện DXY đang ở mức 103.642.

Theo Bloomberg, một quan chức tại Phòng Thương mại Anh tại Trung Quốc cho biết: "Nền kinh tế Trung Quốc không tệ như chúng ta thấy và tăng trưởng đang đi đúng hướng khi chi tiêu của người tiêu dùng tăng lên".

Thành viên hội đồng chính sách tiền tệ của Ngân hàng Nhật Bản Naoki Tamura cho biết:

Đây là một giọng điệu khác với những gì đã được nghe từ Ngân hàng Nhật Bản. Hết lần này đến lần khác, các quan chức của Ngân hàng cho biết họ kỳ vọng lạm phát sẽ giảm từ khoảng tháng 9, tháng 10 năm 2023, việc bổ sung “sau đó tăng tốc vừa phải trở lại” từ Tamura là một điều gì đó mới mẻ. Có thể coi đây là một dấu hiệu (rất) sớm rằng Ngân hàng đang đánh giá lại về chính sách siêu nới lỏng của mình.

Tamura cho biết thêm:

USD/JPY hôm nay không biến động nhiều. Sau khi giảm trở lại mức thấp dưới 145.75, đã vượt lên trên 146 và duy trì trên 146.20

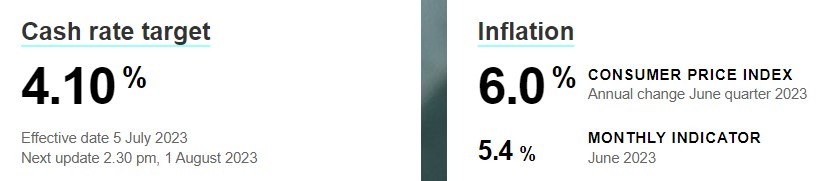

Về dữ liệu lạm phát ở Úc, ở mức 4.9% so với cùng kỳ, ước tính đồng thuận là 5.2%. Mặc dù khả năng tăng lãi suất của Ngân hàng Dự trữ Úc vào tháng 9 là rất ít nhưng kết quả hôm nay sẽ đưa ra quyết định 'tạm dừng' vào tháng 9. AUD/USD giảm sau dữ liệu lạm phát, kéo theo NZD/USD.

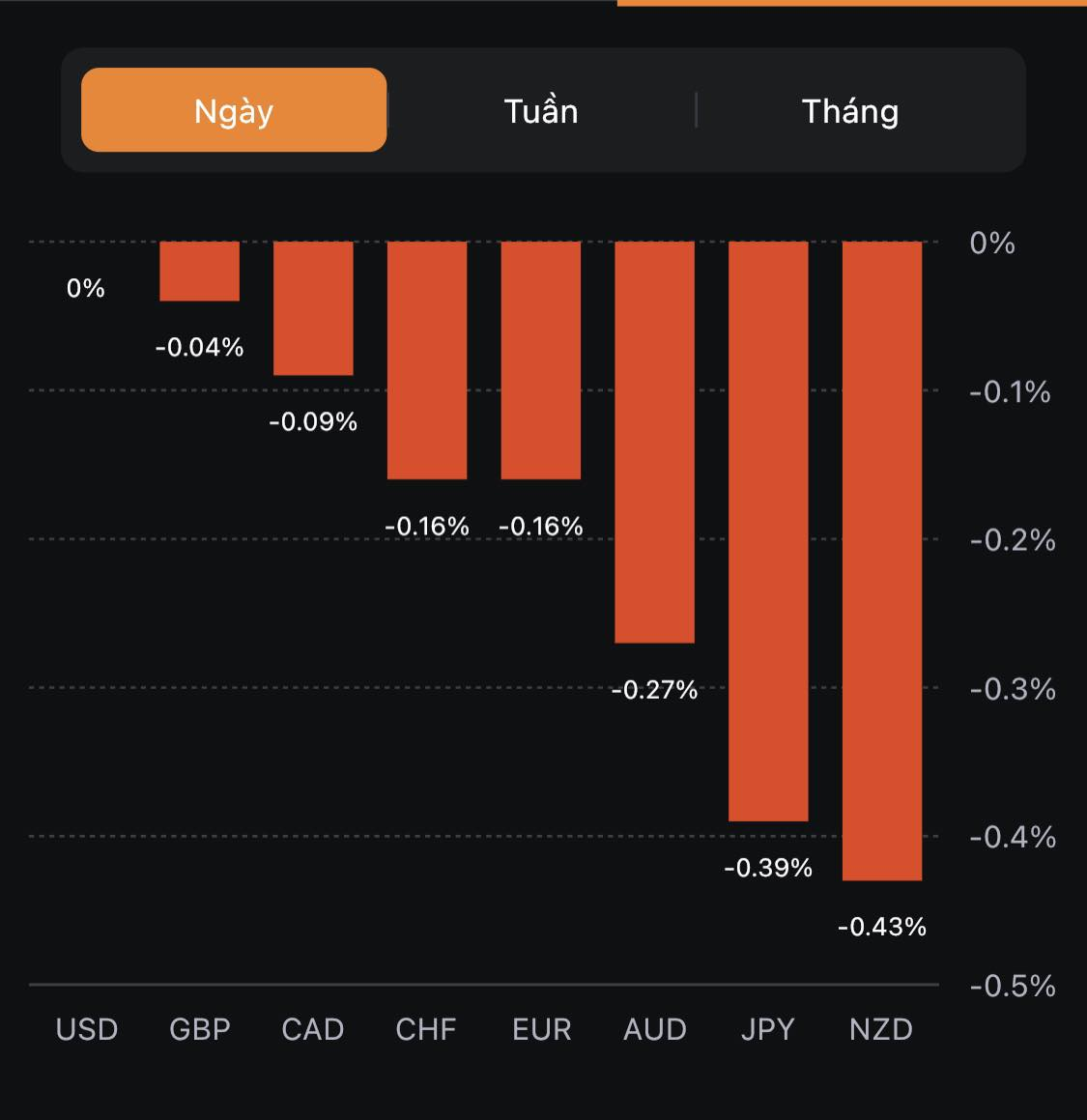

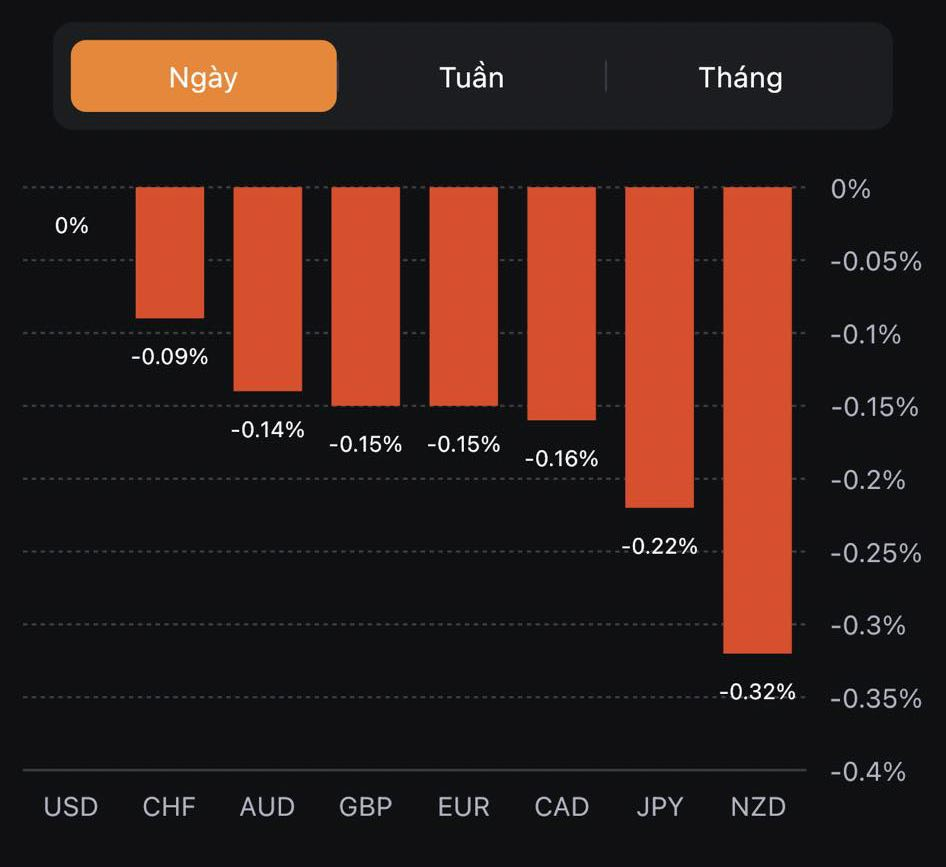

EUR, GBP, CAD đều giảm nhẹ so với USD.

Về dữ liệu tồn kho dầu được khảo sát riêng, cho thấy lượng dầu dự trữ sụt giảm lớn hơn rất nhiều so với dự kiến. Tồn kho sản phẩm chưng cất và xăng tăng.

Thị trường chứng khoán châu Á tăng lên mức cao nhất trong 2 tuần:

Chỉ số Nikkei 225 của Nhật Bản: +0.9%

Shanghai Composite của Trung Quốc: +0.1%

Hang Seng của Hồng Kông: +0.6%

KOSPI của Hàn Quốc: +0.7%

S&P/ASX 200 của Úc: +1.3%

Cập nhật bitcoin sau khi tin tức Grayscale xuất hiện:

Lợi suất TPCP Hoa Kỳ đồng loạt tăng nhẹ trên mọi kỳ hạn, hỗ trợ USD phục hồi, hiện DXY đang ở mức 103.590.

Phương tiện truyền thông Nhật Bản đưa tin rằng các dây chuyền sản xuất đã hoạt động trở lại:

Giám đốc điều hành và quản lý danh mục đầu tư cấp cao của Morgan Stanley, Andrew Slimmon đã chia sẻ một số nhận đinh của mình về triển vọng chứng khoán Mỹ với CNBC hôm nay:

Giấy phép xây dựng tháng 7 của Úc -8,1% m/m

Bài phát biểu của Thành viên hội đồng chính sách tiền tệ BoJ Naoki Tamura vào lúc 08:30 sáng nay:

CPI tháng 7 tại Úc:

Cập nhật AUD/USD:

Chứng khoán tăng phiên thứ 3 liên tiếp trong bối cảnh lợi suất TPCP Hoa Kỳ đồng loạt giảm sâu và nhóm cổ phiếu công nghệ tiếp tục được ưa thích, dẫn đầu là cổ phiếu Nvidia với mức tăng khoảng 4% sau tuyên bố hợp tác với Google để mở rộng phân phối công nghệ AI. Lợi suất chịu áp lực trước sự chậm lại trong báo cáo cơ hội việc làm và niềm tin tiêu dùng, tuy nhiên đây chính xác là một tín hiệu cho thấy Fed không cần thiết phải tăng lãi suất nữa và điều này đã phần nào hỗ trợ tâm lý thị trường trong phiên Mỹ hôm qua. Kết phiên, chỉ số S&P 500 có phiên tăng mạnh nhất kể từ đầu tháng 6 đến nay. Chỉ số Nasdaq dẫn đầu với mức tăng khoảng hơn 200 điểm:

Trên thị trường FX, USD lao dốc (khoảng 100 pip) sau khi tăng tích cực từ đầu phiên u do loạt dữ liệu kinh tế Hoa Kỳ tiêu cực trong phiên Mỹ. Cụ thể, Cơ hội việc làm JOLTS tháng 7 giảm xuống mức thấp nhất kể từ tháng 3/2021 (8.83M so với dự báo 9.49M), trong khi Tâm lý tiêu dùng CB tháng 8 giảm trở lại sau 3 tháng liên tục tăng (106.1 điểm so với dự báo 116 điểm). Cả hai dữ liệu này đều bất ngờ giảm mạnh hơn dự kiến, đi ngược lại hoàn toàn kỳ vọng tăng lên của các nhà phân tích kinh tế. Chốt phiên, USD suy yếu trên diện rộng và có phiên giao dịch tồi tệ nhất kể từ giữa tháng 7 đến nay. NZD dẫn đầu đà tăng trong số các tiền tệ chính, theo sau là AUD.

Lợi suất giảm mạnh đầu phiên Mỹ do loạt dữ liệu đáng thất vọng đã hỗ trợ vàng bật tăng mạnh mẽ, khoảng $21 từ đáy ngày tại $1914.10/oz. Chốt phiên, kim loại quý đóng cửa tăng $17/30 lên gần đỉnh ngày tại $1936.90/oz. Trên thị trường nợ, lợi suất TPCP 2 năm và 10 năm lần lượt -15.6bp và -8.6bp xuống 4.898% và 4.122%. Trong đó, lợi suất 2 năm ghi nhận phiên giảm mạnh nhất trong 2 tháng qua. Dầu thô phục hồi mạnh mẽ trong thời gian còn lại của ngày giao dịch, sau khi đã giảm mạnh khoảng $1.5 xuống $79.34/thùng trong những giờ đầu mở cửa phiên Mỹ. Chốt phiên, dầu WTI tăng $1.06 lên $81.16/thùng. Bitcoin hồi lại gần nửa mức giảm trong tháng sau pha bật tăng mạnh mẽ (gần $2000) lên hơn 28.1K trong phiên Mỹ nhờ việc tòa án Mỹ ủng hộ Grayscale trong vụ kiện tụng với Ủy ban Giao dịch và Chứng khoán Mỹ (SEC). Tuy nhiên, đà giảm nhẹ về cuối phiên đã khiến BTC đóng cửa thấp hơn tại 27.7K.

Thành viên hội đồng chính sách BoJ Naoki Tamura sẽ có bài phát biểu vào lúc:

Dữ liệu CPI hàng tháng được cung cấp từ Cục Thống kê Úc sẽ được công bố vào lúc:

Nhận định từ ING:

MUFG cho rằng Ngân hàng Trung ương Châu Âu (ECB) sẽ thận trọng trong việc liệu có nên tăng lãi suất vào tháng 9 này hay không. Báo cáo CPI của Eurozone sắp tới có thể đóng vai trò then chốt trong quá trình ra quyết định này. Bất chấp áp lực từ lạm phát cao, MUFG vẫn giữ nguyên lập luận cơ bản về việc ECB sẽ không tăng lãi suất và dự đoán EUR sẽ tiếp tục suy yếu trong ngắn hạn.

1. Tình thế tiến thoái lưỡng nan về lạm phát và triển vọng kinh tế: Báo cáo CPI tháng 8 của khu vực đồng tiền chung châu Âu, dự kiến sẽ được công bố vào thứ Năm sẽ cho thấy lạm phát toàn phần sẽ giảm xuống 5.1%, trong khi lạm phát lõi vẫn khá ổn định ở mức 5.3%. Lạm phát lõi từ đầu năm đến nay ở mức trung bình 5.5%, nhưng đã chạm đỉnh ở mức 5.7% vào tháng 3. Số liệu lạm phát lõi ở mức cao có thể đảm bảo việc ECB sẽ tăng lãi suất thêm 25bp và nâng lãi suất tiền gửi lên 4%. Tuy nhiên, các chỉ số về sự yếu kém của nền kinh tế trong Q3 và giọng điệu thận trọng hơn từ ECB có thể gợi ý về tiếp cận chính sách thận trọng hơn.

2. Triển vọng ngắn hạn: Dù vậy, MUFG vẫn giữ nguyên quan điểm rằng ECB sẽ giữ nguyên lãi suất vào tháng 9. Ngân hàng cũng gợi ý rằng EUR sẽ sớm giảm xuống trong thời gian tới.

4. Độ nhạy cảm của thị trường: Với mức độ rủi ro cao, việc công bố báo cáo CPI của khu vực đồng Euro có thể khiến thị trường biến động mạnh, đặc biệt đối với cặp EUR/USD và lãi suất.

Tập đoàn lọc dầu khổng lồ của Trung Quốc, Sinopec Corp cho biết họ có kế hoạch duy trì sản lượng lọc dầu ổn định trong nửa cuối năm 2023 do dự kiến nhu cầu nhiên liệu trong nước sẽ tiếp tục phục hồi.

Trước đó, Standard Chartered đã dự báo RBA sẽ tăng lãi suất trong cuộc họp tháng 9 và tháng 11. Tuy nhiên, ngân hàng này đã điều chinh dự báo khi bỏ qua một đợt tăng trong tháng 9 tới.

Nhận định từ phía Stan Chart:

Một nguồn tin cho hay các ngân hàng lớn nhất Trung Quốc sẽ thông báo cắt giảm lãi suất đối với các khoản thế chấp và tiền gửi hôm nay, mặc dù được dự kiến sẽ công bố vào thứ Ba vừa qua.

Dự kiến, các ngân hàng quốc doanh sẽ cắt giảm lãi suất đối với phần lớn các khoản thế chấp trị giá 38.6 nghìn tỷ NDT (tương đương với $5.3 nghìn tỷ) của quốc gia.

Tuy nhiên, các hãng đưa tin trích dẫn các nguồn giấu tên cho biết:

Thông tin từ Reuters cho biết:

Theo trang Mid-Japan Economist:

Dữ liệu số đơn cấp phép xây dựng của New Zealand trong tháng 7 năm 2023

Phó Thống đốc RBA Michele Bullock đã có bài phát biểu vào tối thứ Ba theo giờ Úc, cho biết lạm phát vẫn ở mức cao và ưu tiên hàng đầu của bà sau khi lên nắm quyền (trở thành tân thống đốc vào tháng 9 tới) vẫn sẽ là kiểm soát lạm phát.

Bản tin thứ Ba theo giờ Mỹ:

Điều này có nghĩa là SEC đã sai khi từ chối đơn đăng ký quỹ ETF bitcoin giao ngay của Grayscale và yêu cầu này sẽ phải được SEC xem xét lại.

Bitcoin tăng vọt: