- Tổng tiền gửi tại SNB tuần kết thúc ngày 28 tháng 8 ở mức 471.4 tỷ CHF so với 476.2 tỷ CHF trước đó

- Tiền gửi thanh toán trong nước: 461.7 tỷ CHF so với 466.4 tỷ CHF

20/06/2026. Thị trường khép lại một tuần đầy biến động với hai lực kéo trái chiều: thỏa thuận hòa bình Iran - Mỹ đầu tuần giúp tháo gỡ phần bù rủi ro địa chính trị và kéo giá dầu lao dốc, trong khi màn ra mắt mang đậm chất hawkish của tân Chủ tịch Fed Kevin Warsh khiến thị trường trái phiếu định giá lại khả năng Fed tăng lãi suất ngay trong năm nay.

Tuần trước: Hawkish Fed gặp thỏa thuận hòa bình Iran

Phần lớn tâm lý tích cực đến ngay đầu tuần khi Mỹ và Iran đạt được thỏa thuận hòa bình (MoU), loại bỏ một rủi ro lớn với kinh tế toàn cầu và kéo giá dầu giảm mạnh. Chứng khoán châu Âu hưởng lợi rõ nét, đóng cửa một tuần tăng tốt: DAX +1.6%, CAC +1.0%, FTSE 100 +0.5%, trong khi IBEX của Tây Ban Nha và MIB của Ý cùng tăng 3.2%.

Tâm điểm tuần là cuộc họp FOMC đầu tiên dưới thời tân Chủ tịch Kevin Warsh. Biểu đồ dot plot bất ngờ ngả hawkish: dot trung vị cho thấy một lần tăng lãi suất trong năm nay (một số thành viên dự báo nhiều lần tăng), đảo ngược đồng thuận trước đó là giữ nguyên. Ông Warsh nhiều lần nhấn mạnh quyết tâm đưa lạm phát về mục tiêu 2% nhưng cố tình mơ hồ về chi tiết. Thị trường lập tức nâng đặt cược thắt chặt lên khoảng 38 bps vào cuối năm, với 40% khả năng tăng ngay trong tháng 7 và 72% vào tháng 9. Ông Trump không phản đối quyết định, thậm chí để ngỏ khả năng "tăng lãi suất có thể xảy ra".

Tại Nhật, BoJ nâng lãi suất lên 1.00% đúng kỳ vọng và phát tín hiệu tạm dừng chu kỳ thắt chặt. Phân kỳ chính sách với Fed cùng đà tăng của USD đẩy USD/JPY lên vùng đỉnh cao nhất kể từ năm 1986, có lúc chạm 161.80 trước khi xuất hiện những nhịp bán mạnh quanh vùng nhạy cảm. Giới chức Nhật liên tục cảnh báo sẵn sàng hành động trước biến động tỷ giá quá mức, song chưa có xác nhận chính thức nào về can thiệp. Lạm phát toàn phần tháng 5 của Nhật ở mức 1.5% so với cùng kỳ (lõi 1.4%), đúng dự báo.

Trên thị trường hàng hóa, dầu thô WTI mất gần 8 USD trong tuần, lùi về quanh 77.54 USD/thùng — vùng thấp nhất kể từ khi xung đột bùng phát hồi cuối tháng 2 — khi phần bù rủi ro chiến tranh tan biến. Vàng trải qua một tuần chia hai nửa: tăng từ đáy 4,022 USD lên đỉnh 4,382 USD nhờ tin Iran đầu tuần, rồi đảo chiều sau thông điệp hawkish của Fed, đóng cửa tuần quanh 4,160 USD. Goldman Sachs hạ dự báo vàng cuối năm xuống 4,900 USD từ mức 5,400 USD.

Ở các diễn biến khác, SNB giữ nguyên lãi suất ở mức 0%. Dữ liệu Anh tích cực với tỷ lệ thất nghiệp 4.9% và doanh số bán lẻ tháng 5 tăng 1.2%, nhưng chính trường bất ổn khi Thủ tướng Starmer được cho là đang cân nhắc tương lai và có thể từ chức — yếu tố đè nặng lên GBP. Canada rơi vào suy thoái kỹ thuật với GDP giảm hai quý liên tiếp, doanh số bán lẻ lõi yếu khiến CAD là đồng tiền yếu nhất nhóm; USD/CAD lập đỉnh cao nhất kể từ tháng 11. Cuối tuần, Israel và Hezbollah đạt thỏa thuận ngừng bắn nhưng mong manh khi giao tranh tại Nam Lebanon vẫn tiếp diễn.

Biến động tài sản (đến cuối tuần)

Tâm điểm tuần tới

Câu hỏi lớn nhất là liệu cú dịch chuyển hawkish mà thị trường trái phiếu đã định giá có lan sang phần còn lại của thị trường hay không, khi cổ phiếu phần lớn phớt lờ và vẫn được nâng đỡ bởi sự hưng phấn quanh AI. Các yếu tố cần theo dõi sát:

Chúc các bạn một tuần giao dịch hiệu quả.

Với việc London đóng cửa hôm nay, sẽ không có gì ngạc nhiên khi thấy khẩu vị rủi ro ảm đạm hơn trong phiên giao dịch châu Âu:

Trước đó, du khách đến Trung Quốc vẫn cần thực hiện xét nghiệm nhanh kháng nguyên (ART) ít nhất 48 giờ trước chuyến bay mặc dù các hãng hàng không không còn kiểm tra kết quả xét nghiệm Covid của hành khách nhưng nó là một phần trong yêu cầu nhập cảnh đối với những người muốn đi du lịch Trung Quốc.

Tuy nhiên, hiện tại, Bộ Ngoại giao Trung Quốc hiện đã thông báo rằng ART sẽ không còn cần thiết đối với khách du lịch nội địa, bắt đầu từ ngày 30 tháng 8. Quyết định này được đưa ra trong bối cảnh nền kinh tế nước này đang gặp khó khăn và có vẻ chính phủ đang cố gắng tạo điều kiện dễ dàng hơn cho du khách nước ngoài để thúc đẩy ngành du lịch.

Sắc xanh bao trùm thị trường chứng khoán châu Âu giờ mở cửa của tuần giao dịch cuối cùng của tháng 8, khi các nhà giao dịch cân nhắc triển vọng Fed tiếp tục tăng lãi suất và chờ đợi dữ liệu kinh tế được công bố vào cuối tuần. Hôm nay, thị trường Anh đóng cửa nghỉ lễ.

Bộ trưởng Tài chính Pháp Bruno Le Maire nhấn mạnh rằng:

Quan điểm của Bộ trưởng Tài chính Pháp nhất quán với những gì mà chính các nhà hoạch định chính sách của ECB đang rao giảng, đó là lãi suất sẽ được hạn chế trong khoảng thời gian tới.

Hợp đồng tương lai của Mỹ tăng khoảng 0.2% và điều đó đang mang lại tâm lý bình tĩnh hơn trước khi mở cửa phiên Âu.

USD tiếp tục suy yếu trong phiên Á, hiện DXY đang ở mức 104.029.

Lịch kinh tế châu Âu hôm nay có:

15:00 - Cung tiền M3 tháng 7 của Eurozone

15:00 - Tổng số tiền gửi của SNB ngày 25 tháng 8

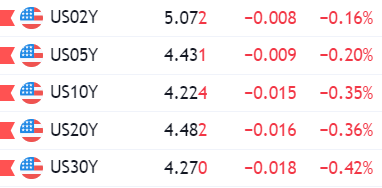

Lợi suất TPCP Hoa Kỳ đồng loạt giảm nhẹ trên mọi kỳ hạn, tạo áp lực lên USD, hiện DXY đang ở mức 104.019.

Một báo cáo từ JPM vào cuối tuần trước cho biết xu hướng giảm giá của Bitcoin dường như sắp kết thúc.

JPM trích dẫn phân tích về mối quan tâm đối với hợp đồng tương lai bitcoin (BTC) của Chicago Mercantile Exchange (CME):

Tin tức cuối tuần từ Trung Quốc khiến chứng khoán Trung Quốc tăng mạnh (trước khi giảm trở lại):

Tin tức này là một thông cáo của chính quyền Trung Quốc nhằm mục đích thúc đẩy thị trường chứng khoán. Đáng chú ý nhất là các hạn chế ký quỹ và các động thái nhằm hạn chế việc bán cổ phiếu của các tổ chức. Tất nhiên, các động thái này dường như khó tạo được niềm tin nhưng tác động là khá rõ ràng, ít người bán hơn và giá tăng vọt.

CNH tăng sớm, đón đầu các biến động của cổ phiếu và sau đó đã thoái lui.

AUD và NZD dường như nhận được một số tâm lý tích cực trong phiên và đều tăng nhẹ. EUR, GBP, CAD hầu như không biến động.

USD/JPY tăng nhẹ sau khi Thống đốc Ngân hàng Trung ương Nhật Bản Ueda nhắc lại cam kết của ông về chính sách nới lỏng vào thứ Bảy tại Jackson Hole

Thị trường chứng khoán châu Á:

Chỉ số Nikkei 225 của Nhật Bản: +1.7%

Shanghai Composite của Trung Quốc: +2.4%

Hang Seng của Hồng Kông: +2%

KOSPI của Hàn Quốc: +0.8%

S&P/ASX 200 của Úc: +0.6%

Trong 6 tháng đầu năm 2023, xuất khẩu ô tô của Trung Quốc tăng +75.7% y/y lên 2.14 triệu xe

Vào quý 1 năm 2023, Trung Quốc đã lần đầu tiên vượt qua Nhật Bản để trở thành nước xuất khẩu ô tô lớn nhất thế giới, theo dữ liệu của Hiệp hội các nhà sản xuất ô tô Trung Quốc (CAAM).

Phó Chủ tịch phụ trách Giám sát Fed, Michael Barr sẽ tham gia vào một cuộc thảo luận bàn tròn về "Dịch vụ Ngân hàng" với Liên minh Các bộ lạc Salish và Kootenai, vào lúc:

Đây dường như không phải một sự kiện mà ông Barr sẽ có nhiều điều để bày tỏ về lập trường chính sách tiền tệ, nhưng có lẽ một vài tín hiệu sẽ được để lại trong phần Q&A.

Thông tin từ Bloomberg cho biết:

Động thái này có thể khiến giá dầu ban đầu tăng đột biến.

Cập nhật giá dầu Brent đầu phiên:

Bình luận từ Bộ trưởng Thương mại Hoa Kỳ Gina Raimondo:

Vào sáng thứ Hai, Bộ trưởng Thương mại Trung Quốc Wang Wentao đã gặp Bộ trưởng Thương mại Hoa Kỳ Gina Raimondo tại Bắc Kinh, Trung Quốc.

Phản ứng của AUD sau đó:

Nhận định từ Morgan Stanley trong một báo cáo được công bố vào tuần trước, cho biết cung cầu trên thị trường dầu mỏ sẽ sớm cân bằng trở lại.

“Sức mạnh từ thị trường sản phẩm tinh chế và việc cắt giảm sâu của OPEC đã và đang hỗ trợ giá dầu thô”. MS chỉ ra rằng:

Morgan Stanley đã nâng dự báo nhu cầu dầu năm 2023 từ mức 1.8 triệu lên 2.1 triệu thùng mỗi ngày.

Cập nhật USD/CNH:

Hôm nay, cổ phiếu của Evergrande đã mở cửa giao dịch trở lại tại Hồng Kông sau 17 tháng tạm dừng.

Một bài báo cuối tuần trên tờ Wall Street Journal nói rằng

Một số người có quan điểm trái ngược lại với ông Tập tin rằng việc Trung Quốc cần đẩy nhanh quá trình chuyển đổi sang nền kinh tế lấy người tiêu dùng làm trọng tâm hơn (chẳng hạn như tại Mỹ) sẽ giúp tăng trưởng bền vững hơn về lâu dài.

Chứng khoán Hoa Kỳ tăng trở lại khi tâm lý risk-on bao trùm lên toàn thị trường sau loạt phát biểu tích cực về triển vọng kinh tế của Chủ tịch Fed Powell, trong Hội nghị Jackson Hole tối thứ Sáu. Cụ thể, ông Powell chỉ ra rằng tiêu dùng mạnh mẽ và những dấu hiệu sớm phục hồi trở lại của thị trường nhà đất sẽ thúc đẩy tăng trưởng vượt xu hướng trong dài hạn. Nhưng đổi lại, Mỹ sẽ phải chấp nhận áp lực lạm phát dai dẳng và lãi suất tăng lên nếu cần thiết. Cổ phiếu nhóm ngành công nghệ, năng lượng và tiêu dùng thiết yếu dẫn đầu trong số các lĩnh vực chính. Kết tuần, chỉ số Dow Jones giảm tuần thứ hai liên tiếp, trong khi chỉ số Nasdaq và S&P 500 tăng trở lại sau 3 tuần liên tục suy yếu.

Trên thị trường FX, USD ban đầu trượt giá (giảm khoảng 25 pip) khi thị trường cân nhắc bình luận “tiến hành việc đánh giá các dữ liệu, triển vọng và rủi ro kinh tế một cách cẩn thận” của ông Powell là ôn hòa. Đồng thời, dữ liệu tâm lý người tiêu dùng tháng 8 tại Hoa Kỳ thấp hơn dự kiến theo khảo sát của Đại học Michigan (đạt 69.5 điểm so với dự báo 71.2 điểm) cũng phần nào gây áp lực giảm giá cho đồng bạc xanh. Tuy nhiên, USD đã đảo chiều tăng ngay sau đó nhờ lợi suất phục hồi mạnh mẽ. Dù phần lớn đà tăng đã bị thu hẹp trong thời gian còn lại của phiên, nhưng USD vẫn tăng nhẹ trên diện rộng khi đóng cửa ngày giao dịch thứ Sáu. JPY dẫn đầu đà giảm trong số các tiền tệ chính, trong khi CHF chốt phiên đi ngang. Ngoài ra, tại khu vực Eurozone, EUR phản ứng nhạt nhòa với dữ liệu tâm lý kinh doanh IFO tháng 8 kém kỳ vọng (85.7 điểm so với dự báo 86.8 điểm)

USD có tuần tăng thứ 6 liên tiếp.

Lợi suất quay đầu tăng mạnh sau khi thị trường tiêu hóa bài phát biểu của ông Powell đã đẩy vàng lao dốc (gần $20) xuống còn hơn $1900/oz. Dù nỗ lực phục hồi mạnh mẽ trong đêm nhưng kim loại quý vẫn giảm đóng cửa giảm $2.30 xuống $1914.52/oz, sau 4 phiên tăng liên tiếp. Trên thị trường nợ, lợi suất TPCP 2 năm tăng 5.5bp lên 5.080%, trong khi lợi suất 30 năm giảm 1.6bp xuống 4.288%. Dầu thô tăng mạnh lên trên $80/thùng sau pha giảm sâu hơn $2.3. Chốt phiên, dầu WTI tăng $0.78 lên 79.83/thùng. Bitcoin duy trì quanh vùng 26K trong hai ngày giao dịch cuối tuần, sau khi hồi nhẹ từ 26.3K - mức thấp được thiết lập đầu phiên Mỹ hôm thứ Sáu.

USD/CNH giảm mạnh sau khi hai tin tức cuối tuần qua:

Các nhà phân tích của Reuters cho biết, mặc dù không điều chỉnh lãi suất LPR kỳ hạn 5 năm, các ngân hàng Trung Quốc vẫn sẽ sớm cắt giảm lãi suất tiền gửi nhằm hỗ trợ các khoản vay thế chấp và phục hồi nhu cầu bất động sản.

Ủy ban Điều tiết Chứng khoán Trung Quốc (CSRC) đang triển khai một loạt biện pháp nhằm củng cố niềm tin của thị trường, bao gồm các động thái ngăn ngừa các cổ đông lớn bán cổ phần.

Trong một cuộc phỏng vấn với kênh truyền hình Sky News, Bộ trưởng Tài chính Úc Chalmers cho biết hai rủi ro lớn nhất mà ông nhận thấy đối với nền kinh tế Úc hiện nay là:

Chính quyền Trung Quốc phải đối mặt với rất nhiều vấn đề:

Goldman Sachs đã đưa ra một số phản hồi về bài phát biểu của Chủ tịch Fed Powell tại Jackson Hole.

Nhận định của MUFG sau bài phát biểu Chủ tịch Fed Powell tại Hội nghị Jackson Hole hôm thứ Sáu vừa qua:

1. Quan điểm trung lập của Chủ tịch Fed Powell: Trong bài phát biểu quan trọng của mình, Chủ tịch Powell phần lớn nhắc lại những quan điểm chính sách gần đây của Fed, nhấn mạnh rằng các quyết định sắp tới sẽ dựa trên dữ liệu trong bối cảnh chúng ta hiện đang tiến rất gần đến cuối chu kỳ tăng lãi suất. Mặc dù ông Powell thừa nhận khả năng phục hồi đáng ngạc nhiên của nền kinh tế Mỹ, nhưng ông không hẳn xác nhận sẽ tiếp tục có thêm các đợt tăng lãi suất mà chỉ đề xuất khả năng tăng vẫn còn đó nếu quỹ đạo tăng trưởng mạnh hơn được duy trì.

2. Triển vọng ngắn hạn của USD: Với quan điểm trung lập của Fed, chúng tôi dự đoán USD sẽ tiếp tục tăng trong thời gian tới. Hiện không có chất xúc tác ngay lập tức nào đủ mạnh để hạn chế đà tăng của đồng đô la.

3. Quyết định lãi suất tháng 9: Kỳ vọng Fed sẽ giữ nguyên lãi suất trong tháng 9, đặc biệt nếu chúng tôi thấy lạm phát và tăng trưởng việc làm tiếp tục giảm tốc. Kỳ vọng thị trường phù hợp với quyết định không tăng lãi suất trong tháng 9 này càng củng cố thêm niềm tin của chúng tôi rằng USD sẽ tiếp tục phục hồi.

Vào cuối tuần qua, cựu Chủ tịch Fed Kansas, Esther George đã có bài phát biểu trong một cuộc phỏng vấn ở Jackson Hole.

Lợi nhuận tại các công ty công nghiệp của Trung Quốc:

Từ tháng 1 đến tháng 7 năm 2023:

Nhận định từ Cục Thống kê Quốc gia Trung Quốc (NBS):

Xuất hiện thêm tin tức tồi tệ hơn nữa về việc nền kinh tế Trung Quốc đã chững lại như thế nào kể từ khi thoát khỏi 'COVID zero'.

Thống đốc BoJ Ueda trong một bài phát biểu tại Jackson Hole vào thứ Bảy vừa qua:

Vào hôm Chủ nhật vừa qua, Bộ Tài chính Trung Quốc cho biết chính phủ sẽ giảm một nửa thuế chuyển nhượng cổ phiếu đánh vào các giao dịch chứng khoán bắt đầu từ thứ Hai tuần này.

Ngoài ra, để gia tăng số lượng các giao dịch ký quỹ, Ủy ban Điều tiết Chứng khoán Trung Quốc (CSRC) cho biết số tiên gửi trong tài khoản của các nhà đầu tư sẽ chỉ cần chiếm ít nhất từ 80% số đi vay, giảm từ 100% trước đó. Quy định này sẽ được áp dụng từ sau khi đóng cửa phiên giao dịch ngày 8 tháng 9.

Ngay sau đó, CSRC cũng đã tuyên bố làm chậm tiến độ các thương vụ IPO (phát hành cổ phiếu lần đầu ra công chúng), trong khi sẽ tăng cường kế hoạch tái cấp vốn quy mô lớn đối với các công ty được niêm yết trên sàn giao dịch.

Chủ tịch Fed Cleveland, Loretta Mester đã có một cuộc phỏng vấn với Reuters tại hội nghị của Fed ở Jackson Hole, Wyoming vào thứ Bảy vừa qua, cho biết:

Trong tháng 6, bà Mester đã dự kiến sẽ cắt giảm lãi suất vào nửa cuối năm 2024, nhưng những dự báo được đưa ra trước cuộc họp của FOMC trong tháng 9 có thể sẽ cần phải điều chỉnh lại:

Bà Mester sẽ được tham gia bỏ phiếu vào năm 2024.

Phó Thống đốc Ngân hàng Anh Ben Broadbent đã có bài phát biểu tại hội nghị chuyên đề Jackson Hole của Fed vào thứ Bảy vừa qua.

Cuộc họp tiếp theo của Ngân hàng Anh sẽ diễn ra vào ngày 21 tháng 9 và thị trường đang kỳ vọng lãi suất sẽ tăng từ mức 5.25% hiện tại lên 5.5%.