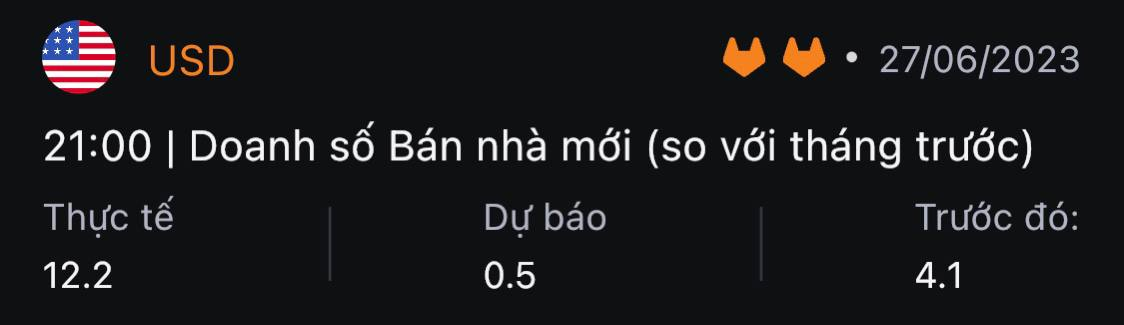

- Doanh số bán nhà mới tháng 5 của Mỹ ở mức 763 nghìn, tăng 12.2% so với trước đó

- Đây là mức tăng mạnh nhất trong vòng 1 năm qua

19/06/2026. Thị trường bước vào phiên cuối tuần với tâm lý dịu lại sau cú sốc hawkish từ Fed: đồng USD đảo chiều giảm khi phần bù rủi ro địa chính trị tiếp tục được tháo gỡ nhờ thỏa thuận Iran - Mỹ, trong khi USD/JPY chao đảo mạnh quanh vùng nhạy cảm có thể kích hoạt can thiệp.

Phiên hôm qua: USD trả lại đà tăng sau FOMC, dầu lao về đáy nhiều tháng

Một ngày sau thông điệp hawkish của Fed, đồng USD bất ngờ quay đầu giảm trên diện rộng. Chỉ số DXY mất 0.80% trong phiên, lùi về quanh 97.70 khi phần bù rủi ro địa chính trị tiếp tục được tháo gỡ sau khi Iran và Mỹ ký Biên bản ghi nhớ (MoU) chấm dứt xung đột. Lực cầu trú ẩn suy yếu đã lấn át sức mạnh của USD vốn được hỗ trợ bởi lập trường thắt chặt của Fed.

Tâm điểm ngoại hối dồn vào USD/JPY. Cặp tiền tăng vọt từ vùng 160.60 lên đỉnh phiên 161.80 trong phiên Mỹ chiều thứ Năm, trước khi bất ngờ lao dốc về quanh 161.35 chỉ trong một nhịp bán mạnh và không có catalyst rõ ràng. Thị trường chia rẽ giữa các giả thuyết: can thiệp ngầm từ Bộ Tài chính Nhật, một quỹ lớn đóng vị thế, hay đơn thuần là lệnh dừng lỗ bị kích hoạt. Trước đó trong phiên Á, Chánh văn phòng Nội các Kihara đã cảnh báo Tokyo sẵn sàng hành động trước biến động tỷ giá quá mức, song khoảng cách thời gian khiến mối liên hệ trực tiếp khó được khẳng định. Hiện chưa có xác nhận chính thức nào về việc can thiệp.

Trên thị trường hàng hoá, dầu thô tiếp tục giảm, rơi xuống mức thấp nhất kể từ khi xung đột bùng phát ngày 28/02 khi phần bù rủi ro chiến tranh dần tan biến. Citigroup dự báo giá dầu có thể về vùng 60-65 USD/thùng vào quý 1/2027 nếu dòng chảy qua eo biển Hormuz được bình thường hóa theo thỏa thuận Iran - Mỹ. Dù vậy, rủi ro vẫn hiện hữu: Goldman Sachs cảnh báo Brent có thể vượt 130 USD nếu Hormuz không được khơi thông hoàn toàn, trong khi phía Iran giữ giọng điệu cứng rắn về tên lửa và uranium.

Ở các diễn biến khác, Ngân hàng Quốc gia Thụy Sĩ (SNB) giữ nguyên lãi suất chính sách ở mức 0% trong cuộc họp tháng 6 đúng như dự báo; Chủ tịch SNB Schlegel né tránh câu hỏi về khả năng bổ sung cam kết can thiệp ngoại hối. Tại Anh, tỷ lệ thất nghiệp ILO tháng 4 ở mức 4.9%, thấp hơn dự báo 5.0%.

Biến động tài sản chính (cuối phiên Mỹ)

Tâm điểm phiên hôm nay

Phiên Á sáng nay chứng kiến loạt phát tín hiệu cứng rắn về tỷ giá từ Nhật Bản: Bộ trưởng Tài chính Katayama tuyên bố sẵn sàng hành động quyết liệt trước các động thái đầu cơ trên thị trường ngoại hối, trong khi Phó Thống đốc BoJ Himino cảnh báo biến động của JPY hiện tác động đến lạm phát mạnh hơn trước đây. Lạm phát toàn phần tháng 5 của Nhật ở mức 1.5% so với cùng kỳ (lõi 1.4%), đúng dự báo, còn biên bản cuộc họp tháng 4 của BoJ cho thấy ba thành viên đã muốn hành động sớm.

Trong phần còn lại của phiên, nhà đầu tư tiếp tục theo dõi diễn biến USD/JPY quanh vùng can thiệp, phản ứng của vàng trước lợi suất thực, cùng các tin tức mới quanh thỏa thuận Iran - Mỹ và eo biển Hormuz — yếu tố then chốt với giá dầu.

Chúc các bạn một ngày giao dịch hiệu quả.

Quan chức ECB, Wunsch cho biết:

Không có gì quá ngạc nhiên khi thấy các nhà hoạch định chính sách bỏ qua hiệu quả kinh tế yếu hơn vào cuối quý 2 khi một đợt tăng lãi suất vào tháng 7 gần như chắc chắn sẽ xảy ra,

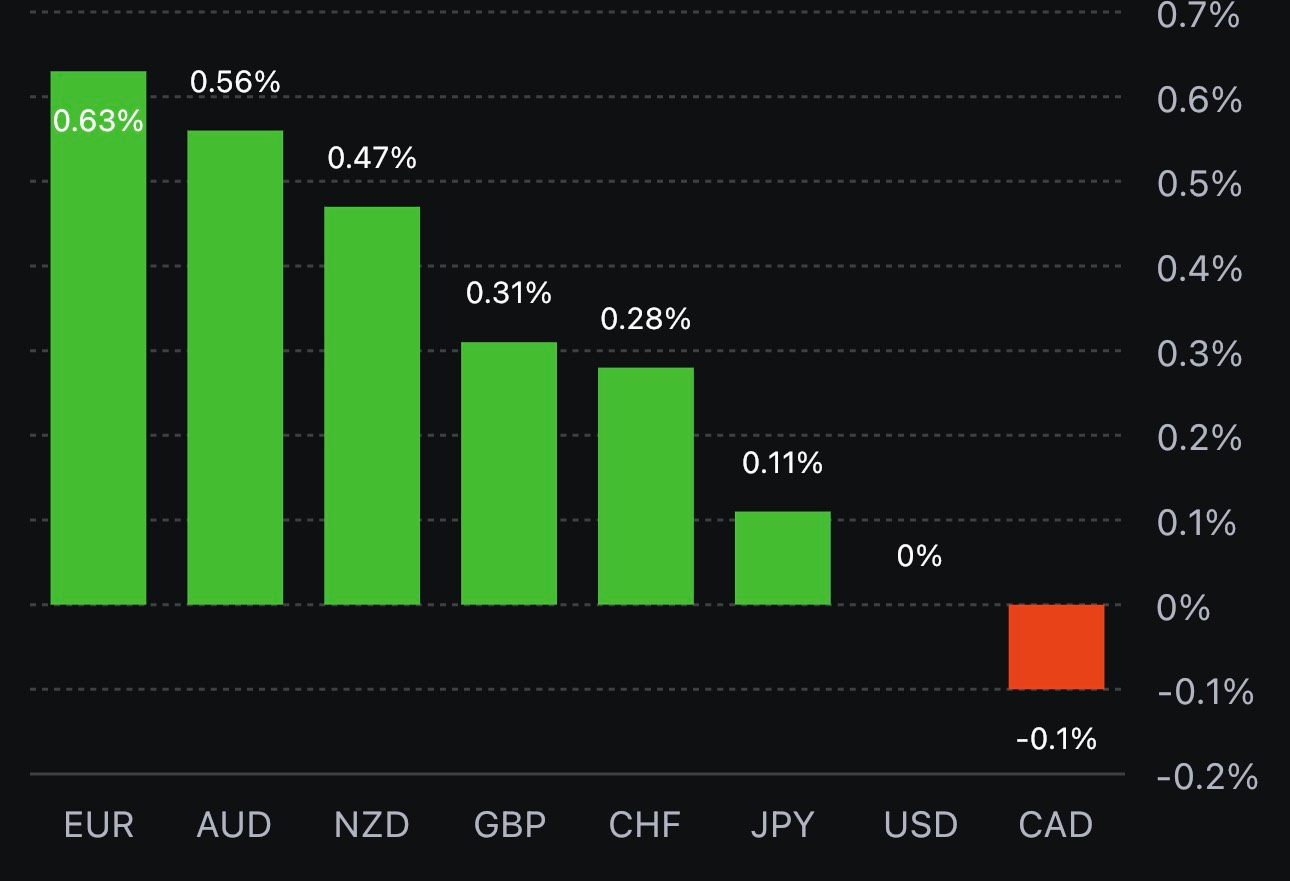

EUR đã giảm vào thứ Sáu sau dữ liệu PMI đáng thất vọng. Tuy nhiên, EUR/USD hiện tăng 0.4% lên 1.0945, được hỗ trợ bởi tâm trạng thị trường bình tĩnh hơn và USD suy yếu nhẹ.

Nhưng nếu muốn có một tín hiệu rõ ràng về niềm tin chính sách, chỉ cần hướng tới EUR/JPY vì sự khác biệt giữa ECB và BOJ đã đưa cặp tiền này tăng trở lại lên mức cao mới kể từ năm 2008 khi những người đầu cơ giá lên đồng yên ngày càng thất vọng khi chờ đợi một sự xoay trục dưới chế độ Ueda, điều đã không xảy ra kể từ tháng Tư.

EUR/USD tăng 0,4% lên 1.0945.

USD/JPY hiện giảm xuống 143.51 trong khi GBPUSD tăng 0.1% lên 1.2725.

EUR/JPY là một trong những cặp tiền nổi bật nhất hiện nay khi nó tăng vọt lên trên 157.00, mức cao nhất kể từ năm 2008.

AUD và NZD tăng sau khi Trung Quốc quyết định can thiệp để hỗ trợ đồng nhân dân tệ ngày hôm nay. AUD/USD đã tăng lên khoảng 0.6720 khi bắt đầu phiên Âu nhưng hiện chỉ tăng 0.2% ở mức 0.6680.

Có vẻ như thị trường đang muốn xả hơi một chút nhưng chứng khoán châu Âu hiện đang giao dịch trái chiều với một số chỉ số chính giảm. Lợi suất trái phiếu kho bạc cũng đã giảm trước đó và điều đó cho thấy cần thận trọng hơn khi phiên Mỹ mở cửa.

USDCAD tăng 0.1% trong ngày, hiện ở 1.3166.

Thị trường chờ đợi công bố dữ liệu lạm phát Canada. Lạm phát toàn phần dự kiến giảm từ 4.4% xuống 3.4%, trong khi lạm phát cốt lõi được kì vọng ở quanh khoảng 4.0%. CAD sẽ được hỗ trợ nếu BoC thực hiện một đợt tăng lãi suất vào tháng 7 khi lạm phát cốt lõi không giảm như dự kiến.

Lãi suất của Mỹ là phép thử đối với nền kinh tế thế giới

Một điều ảnh hưởng đến thị trường tài chính toàn cầu là tình hình nền kinh tế Mỹ được kiểm soát bởi Cục Dự trữ Liên bang Mỹ (Fed). Nếu nền kinh tế Mỹ ổn, USD suy yếu và thị trường vốn toàn cầu tăng. Fed kiểm soát nền kinh tế toàn cầu bằng cách thay đổi lãi suất cơ bản, dẫn đến các giai đoạn tăng trưởng hoặc suy giảm được gọi là chu kỳ kinh tế. Theo nghiên cứu của Alan S. Blinder, một chu kỳ trung bình kéo dài sáu năm và bao gồm ba giai đoạn:

Giờ đây, nền kinh tế Hoa Kỳ đang trong chu kỳ thắt chặt: Fed bắt đầu mạnh tay tăng lãi suất vào tháng 3 năm 2022—lần đầu tiên kể từ những năm 1980. Điều này có thể kết thúc với sự tăng trưởng toàn cầu của thị trường chứng khoán hoặc ít nhất là một năm suy thoái nữa và USD mạnh lên.

Các chỉ số kinh tế vĩ mô cho thấy khả năng thứ hai có nhiều khả năng xảy ra hơn: vào năm 2022, lạm phát của Mỹ đạt mức cao nhất trong 40 năm và các nhà phân tích vẫn thấy tác động của đại dịch và xung đột vũ trang ở Ukraine. IMF, Ngân hàng Thế giới và WTO đồng ý rằng nền kinh tế toàn cầu có thể sẽ suy thoái.

Quyết định lãi suất tiếp theo của Fed sẽ ảnh hưởng đến nền kinh tế toàn cầu, bao gồm lạm phát toàn cầu, tăng trưởng GDP và dữ liệu thất nghiệp. Bây giờ, lần đầu tiên trong 14 tháng qua, Fed đã tạm dừng tăng lãi suất. Nếu lãi suất ổn định cho đến tháng 9, đó sẽ là thời điểm kết thúc chu kỳ thắt chặt. Sau đó, các nhà đầu tư sẽ đẩy thị trường vốn lên mức cao mới khiến USD suy yếu.

Căng thẳng Mỹ-Trung khiến thị trường vốn châu Á hấp dẫn hơn

Châu Á đang dần trở thành nền kinh tế quan trọng nhất thế giới. Trong 20 năm qua, các quốc gia châu Á đã tăng gấp đôi tỷ trọng GDP thế giới, chủ yếu là nhờ Trung Quốc và Ấn Độ, hai quốc gia đã lọt vào top 5 toàn cầu.

Các quốc gia châu Á gia tăng sức mạnh của mình với sự hội nhập sâu hơn về thương mại, đầu tư, đổi mới và dòng chảy tri thức. Các chuyên gia tin rằng châu Á sẽ quyết định giai đoạn tiếp theo của quá trình toàn cầu hóa. Đồng thời, sự nổi lên của châu Á với tư cách là một lực lượng cạnh tranh tạo ra xung đột với một bên là Trung Quốc và một bên là Mỹ. Xung đột kinh tế này có thể sẽ tiếp tục trong tương lai.

Xem xét rằng thị trường châu Á đã qua giai đoạn suy thoái, các nhà đầu tư rất lạc quan về thị trường chứng khoán của nó. Hơn nữa, do sự xuất hiện của các biện pháp kiểm soát tiền tệ mới, CNY và INR sẽ có xu hướng mạnh lên trong dài hạn. Do đó, USD sẽ trở nên hấp dẫn hơn để phòng ngừa rủi ro trong quý tới, trong khi CNY hấp dẫn hơn vào cuối năm.

Khí tự nhiên là nhiên liệu cầu nối của thế giới

Giai đoạn hiện tại của chu kỳ kinh tế đặc trưng bởi nhu cầu dầu mỏ và than đá thấp hơn. Các nguồn năng lượng khác sẽ được hưởng lợi từ nhu cầu gia tăng trong bối cảnh hình thành cân bằng năng lượng mới.

Do xung đột Ukraine, Nga đã chuyển hướng dầu khí từ châu Âu sang các thị trường châu Á. Đồng thời, Mỹ tăng mạnh xuất khẩu khí tự nhiên hóa lỏng sang châu Âu. Những thay đổi này trong thương mại toàn cầu vào năm 2022 đã dẫn đến sự thiếu hụt trầm trọng các nguồn năng lượng. Do đó, tính bền vững về môi trường trong năng lượng đã trở thành yếu tố thứ yếu, trong khi độ tin cậy và hiệu quả kinh tế lại một lần nữa chiếm vị trí trung tâm.

Thế giới đang trải qua quá trình chuyển đổi năng lượng, với khí tự nhiên thay thế than và dầu một cách có hệ thống. Than giảm giá sẽ mất vị thế vì các lý do môi trường, công nghệ và kinh tế. Vai trò của các nguồn năng lượng tái tạo và điện hạt nhân có thể tăng lên trong dài hạn, nhưng khí đốt là nguồn năng lượng cân bằng duy nhất có thể đảm bảo đáp ứng nhu cầu cao điểm. Nhu cầu ngày càng tăng đối với nó sẽ góp phần làm tăng giá trong nửa cuối năm 2023 và hơn thế nữa.

Hôm qua, có một số thông tin cho biết OPEC đã gửi lời mời Guyana, một trong những nhà sản xuất dầu đang phát triển nhanh trên toàn cầu vào thời điểm hiện tại, tham gia liên minh. Tuy nhiên, điều đó đã nhanh chóng bị chính nước này phủ nhận:

Dữ liệu lạm phát của Canada được công bố 19:30 sẽ là chìa khóa thúc đẩy kỳ vọng của thị trường đối với quyết định của BoC vào tháng 7. Các nhà kinh tế tại ING phân tích triển vọng CAD:

USDCAD hiện ở 1.3146

Các nhà kinh tế tại Commerzbank thảo luận về triển vọng EUR/USD:

EURUSD tăng 0.33% trong ngày, hiện ở 1.0942 trong bối cảnh USD suy yếu khi khẩu vị rủi ro được cải thiện.

Quan chức ECB Simkus cho biết:

ECB sẽ không từ bỏ những luận điệu diều hâu cho đến khi dữ liệu lạm phát và dữ liệu kinh tế được công bố vào tháng 7.

Đầu phiên giao dịch chứng khiến các chỉ số lớn tại châu Âu như:

DAX của Đức mở gap tăng 40 điểm nhưng ngay lập tức đã giảm 0.35%.

CAC40 của Pháp mở gap tăng 28 điểm nhưng cũng đã giảm 0.24%

IBEX35 của Tây Ban Nha mở gap tăng 35 điểm và hiện đang đạt 7197 điểm

Riêng FTSE của Vương Quốc Anh giảm mạnh 0.3% ngay từ đầu phiên và hiện đạt 7460.5 điểm

Có vẻ như dư âm của áp lực bán từ tuần trước đối với chứng khoán Châu Âu vẫn chưa chấm dứt bất chấp một ngày thứ 2 đầu tuần có nhiều dấu hiệu hồi phục khả quan.

Morgan Stanley cho biết thêm rằng họ cũng đang tăng dự báo lãi suất của Fed lên 5.375% từ mức 5.10% trước đó.

Cuộc họp của FOMC sẽ diễn ra vào ngày 26 tháng 7 cùng với dữ liệu CPI của Hoa Kỳ sẽ được công bố vào ngày 12 tháng 7 tới sẽ là những yếu tố quan trọng ảnh hưởng đến quyết định tăng lãi suất của Fed.

EURUSD đã có một bước nhảy ngoạn mục kể từ đầu phiên giao dịch, chỉ trong vòng 1h, cặp tiền tệ này đã tăng 24 pip và hiện đang giao dịch ở mức 1.094

Dầu thô WTI hiện giao dịch quanh 69.97/thùng.

USDJPY đảo chiều tăng nhẹ lên mức 143.519.

Thủ tướng Trung Quốc Lý Cường cho biết:

Quan chức ECB Kazaks cho biết

Bộ trưởng Bộ Tài chính New Zealand Grant Robertson đã công bố gia hạn tiền gửi và điều lệ của RBNZ :

Nhận định từ các nhà phân tích tại UBS SuMi Trust Wealth Management Nhật Bản về triển vọng của JPY:

Nhận định từ SMBC Nikko Securities về việc 'BoJ sớm điều chỉnh chính sách',

Cuộc họp tiếp theo của Ngân hàng Nhật Bản (BoJ) sẽ diễn ra vào ngày 27 và 28 tháng 7. Đồng thời, Ngân hàng này cũng sẽ đưa ra bản cập nhật về dự báo lạm phát và suy đoán của họ về những thay đổi chính sách liên quan đến YCC.