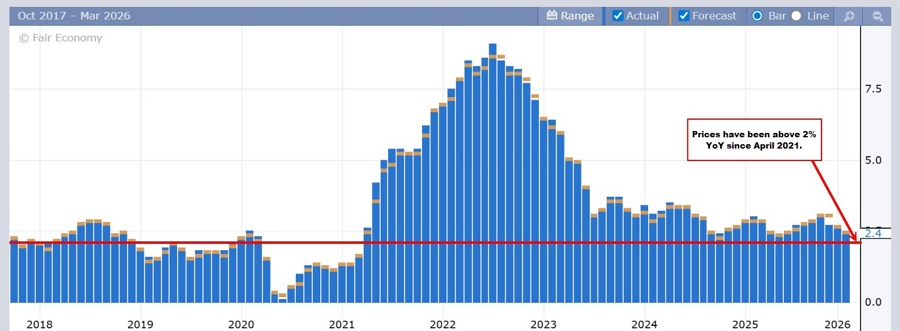

Báo cáo CPI tháng 2 của Mỹ nhìn chung phù hợp với kỳ vọng, củng cố quan điểm rằng áp lực lạm phát vẫn ổn định nhưng chưa giảm một cách rõ rệt. CPI tổng thể tăng 2.4% so với cùng kỳ năm trước, đúng với dự báo và không thay đổi so với tháng trước. Trên cơ sở tháng, CPI tăng 0.3%, cũng phù hợp với ước tính và cao hơn nhẹ so với mức tăng 0.2% của tháng 1. CPI lõi, loại trừ giá thực phẩm và năng lượng, giữ nguyên ở mức 2.5% so với cùng kỳ năm trước, trong khi chỉ số lõi theo tháng tăng 0.2%, chậm lại so với mức tăng 0.3% của tháng trước đó. Xét sâu hơn vào báo cáo, một số thước đo lạm phát cơ bản cho thấy sự cải thiện nhẹ. Chỉ số supercore CPI (dịch vụ không bao gồm nhà ở) tăng 0.35% so với tháng trước, chậm lại đáng kể so với mức 0.593% trước đó, dù mức tăng theo năm nhích lên nhẹ lên 2.746% từ 2.671%. Thu nhập thực hàng tuần tăng 0.1%, giảm tốc so với mức 0.5% của tháng trước, cho thấy sức mua sau điều chỉnh theo lạm phát vẫn tăng nhưng với tốc độ chậm hơn, Do báo cáo phần lớn phù hợp với kỳ vọng trên hầu hết các hạng mục, phản ứng của thị trường khá hạn chế. Nhìn về phía trước, CPI tháng 3 có thể trở nên quan trọng hơn khi bắt đầu phản ánh tác động từ đợt tăng giá dầu gần đây liên quan đến căng thẳng Iran, điều có thể tái tạo áp lực tăng đối với lạm phát do năng lượng dẫn dắt. Các nhà giao dịch cũng lo ngại về các thành phần của PCE, điều này có thể không thuận lợi cho thước đo lạm phát ưa thích của Cục Dự trữ Liên bang.

Lợi suất trái phiếu Kho bạc Mỹ tăng mạnh trên toàn bộ đường cong. Lợi suất kỳ hạn 2 năm lên 3.642% (+7.3 điểm cơ bản), 5 năm lên 3.790% (+7.5 điểm cơ bản), 7 năm lên 3.991% (+7.6 điểm cơ bản), 10 năm lên 4.216% (+8.0 điểm cơ bản), 20 năm lên 4.830% (+9.5 điểm cơ bản) và 30 năm lên 4.863% (+9.1 điểm cơ bản). Diễn biến này phản ánh áp lực tiếp tục trên thị trường trái phiếu khi lợi suất kỳ hạn dài tăng mạnh hơn phần đầu đường cong.

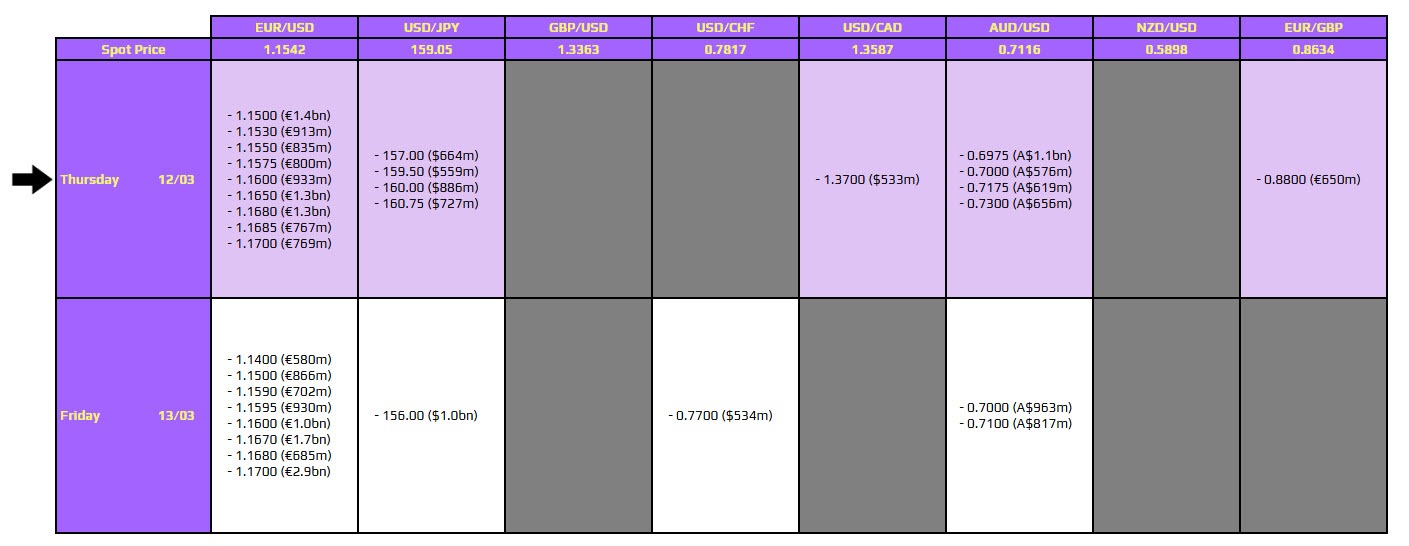

Trên thị trường ngoại hối, đồng USD tăng giá trên diện rộng so với hầu hết các đồng tiền chủ chốt, được hỗ trợ bởi lợi suất trái phiếu Kho bạc tăng và căng thẳng địa chính trị kéo dài khiến nhà đầu tư thận trọng. Lợi suất cao hơn trên toàn bộ đường cong lợi suất của Mỹ cùng lo ngại về lạm phát do năng lượng thúc đẩy đã hỗ trợ nhu cầu đối với đồng bạc xanh trong phiên. So với các đồng tiền chính, USD tăng giá so với euro, bảng Anh, yên Nhật, franc Thụy Sĩ, đô la Canada và đô la New Zealand. Cặp EURUSD giảm xuống 1.1570 (-0.34%), trong khi GBPUSD giảm nhẹ xuống 1.3415 (-0.01%). USDJPY tăng lên 158.93 (+0.56%), phản ánh chênh lệch lợi suất ngày càng lớn giữa Mỹ và Nhật Bản. USDCHF cũng tăng khi cặp tiền lên 0.7796 (+0.18%), còn USDCAD tăng lên 1.3587 (+0.06%). NZDUSD giảm xuống 0.5916 (-0.19%). Ngoại lệ duy nhất là đô la Úc, khi AUDUSD tăng khoảng 0.51% lên 0.7155, được hỗ trợ bởi sự mạnh lên của thị trường hàng hóa và giá năng lượng cao hơn. Nhìn chung, chỉ số DXY tăng lên 99.20 (+0.38%), phản ánh sức mạnh trên diện rộng của đồng USD khi nhà giao dịch ưu tiên nắm giữ đồng tiền này trong bối cảnh lợi suất tăng và bất ổn địa chính trị.

-

EUR/USD -0.34%

-

GBP/USD -0.01%

-

USD/JPY +0.56%

-

AUD/USD +0.51%

-

NZD/USD -0.19%

-

USD/CAD +0.06%

-

USD/CHF: +0.18%

Chứng khoán Mỹ kết phiên trái chiều khi lợi suất trái phiếu tăng, giá dầu cao hơn và căng thẳng địa chính trị khiến nhà đầu tư thận trọng. NASDAQ ghi nhận mức tăng nhẹ nhờ cổ phiếu công nghệ, trong khi Dow Jones và Russell 2000 giảm. S&P 500 gần như đi ngang, phản ánh sự cân bằng giữa sức mạnh của nhóm năng lượng và công nghệ với sự suy yếu ở một số lĩnh vực tiêu dùng và tài chính.

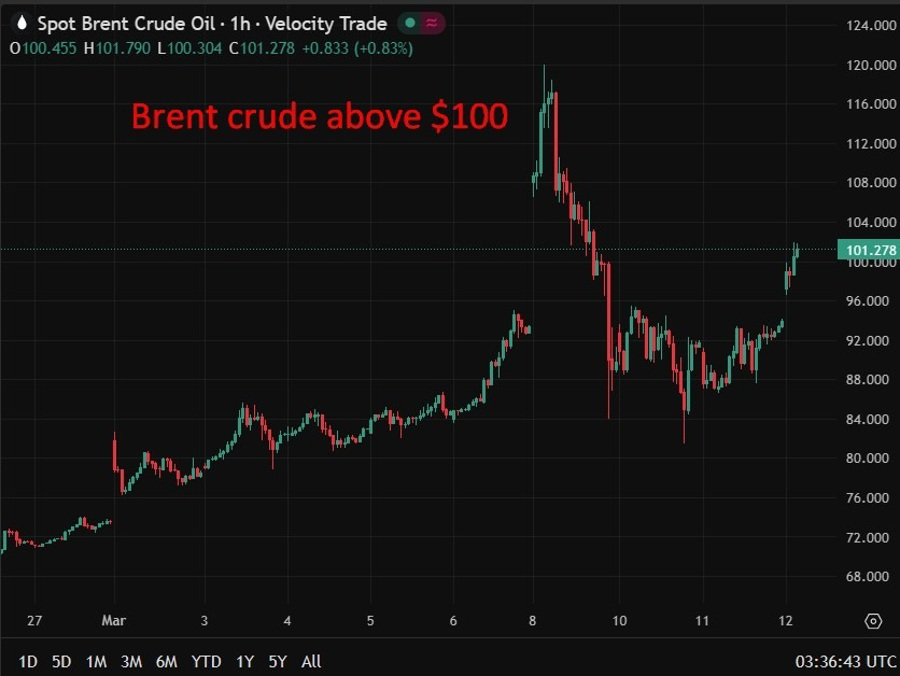

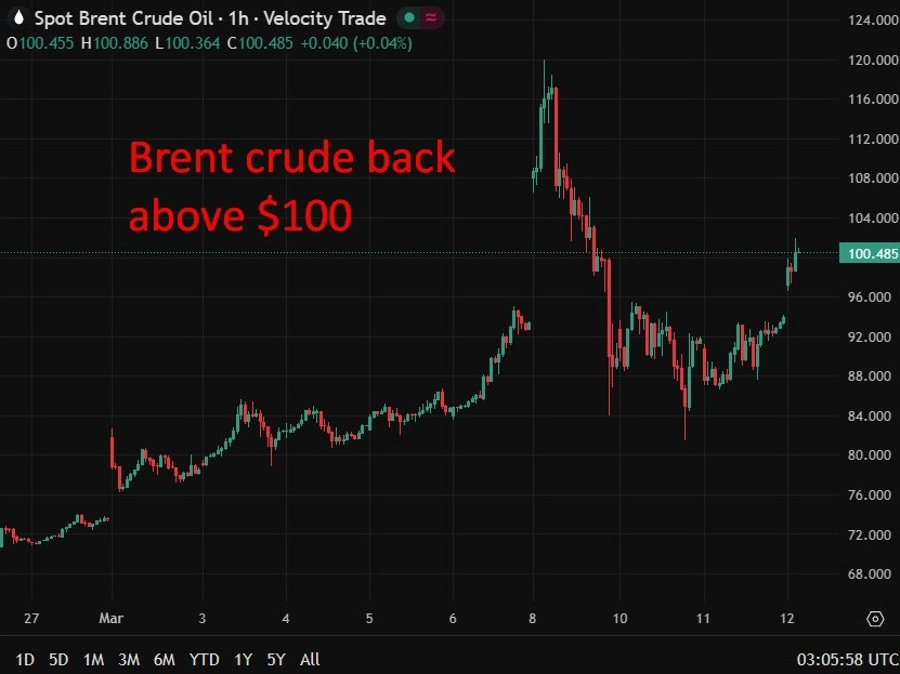

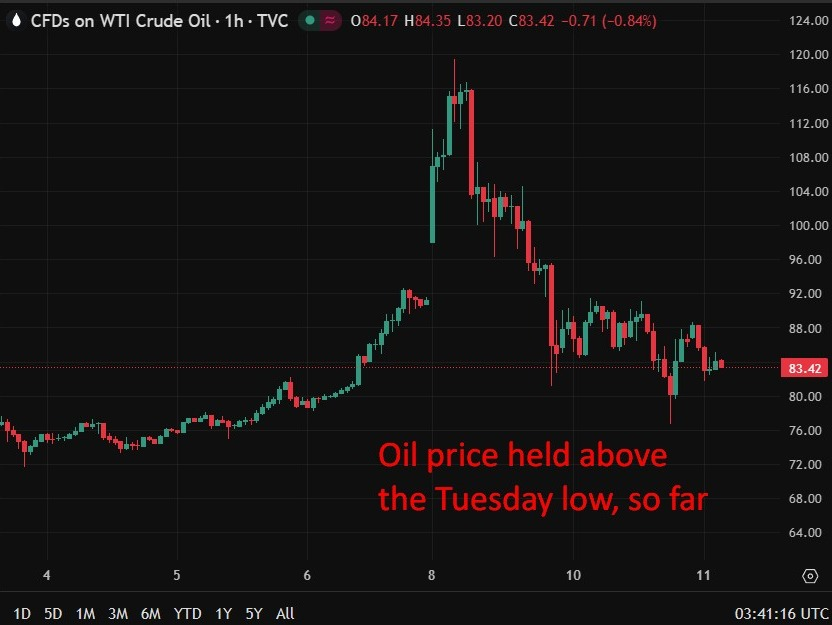

Trong khi đó, giá dầu thô tăng vọt 4.30 USD, tương đương khoảng 5.15%, ngay cả sau khi Cơ quan Năng lượng Quốc tế (IEA) khuyến nghị giải phóng 400 triệu thùng từ kho dự trữ chiến lược. Thị trường vẫn hoài nghi rằng việc xả kho dự trữ đơn thuần có thể bù đắp các gián đoạn nguồn cung tiềm tàng liên quan đến căng thẳng quanh eo biển Hormuz, nơi một phần lớn nguồn cung dầu toàn cầu đi qua. Giá dầu cao hơn khiến các nhà giao dịch trái phiếu thận trọng vì nó làm gia tăng rủi ro lạm phát quay trở lại, góp phần đẩy lợi suất Kho bạc tăng trong ngày.

Căng thẳng địa chính trị vẫn ở mức cao khi xung đột giữa Mỹ – Israel và Iran tiếp diễn, dù những phát biểu từ Tổng thống Trump cho thấy chiến dịch có thể đang tiến gần đến hồi kết. Trump cho biết quân đội Mỹ “đi trước tiến độ rất xa” và đã gây ra thiệt hại lớn hơn dự kiến ban đầu, cho rằng chiến dịch đã vượt quá những gì được kỳ vọng trong khung thời gian sáu tuần. Ông nói thêm rằng “gần như không còn mục tiêu nào để tấn công ở Iran” và gợi ý cuộc chiến có thể sớm kết thúc, đồng thời nhấn mạnh xung đột sẽ dừng lại khi ông quyết định kết thúc chiến dịch. Các báo cáo cho thấy giới lãnh đạo và cơ sở hạ tầng quân sự của Iran đã bị tấn công nhiều lần, và Trump cũng cho biết Mỹ đã nhắm vào 28 tàu rải thủy lôi nhằm hạn chế khả năng Iran làm gián đoạn các tuyến vận tải biển.

Dù Nhà Trắng đưa ra giọng điệu khá lạc quan, sự bất định vẫn còn lớn về thời gian và kết cục của cuộc xung đột. Một số quan chức Mỹ và Israel được cho là đang chuẩn bị cho ít nhất hai tuần không kích nữa, và bất kỳ thỏa thuận ngừng bắn nào cũng có thể yêu cầu đảm bảo rằng sẽ không có các cuộc tấn công trong tương lai, điều có thể khiến các cuộc đàm phán trở nên phức tạp. Mối lo ngại lớn nhất của thị trường vẫn là an ninh vận tải qua eo biển Hormuz, một điểm nghẽn quan trọng đối với nguồn cung dầu toàn cầu. Các cuộc tấn công liên tiếp vào tàu thuyền trong khu vực đã làm gia tăng lo ngại về gián đoạn nguồn cung, khiến giá năng lượng duy trì ở mức cao và thị trường thận trọng.