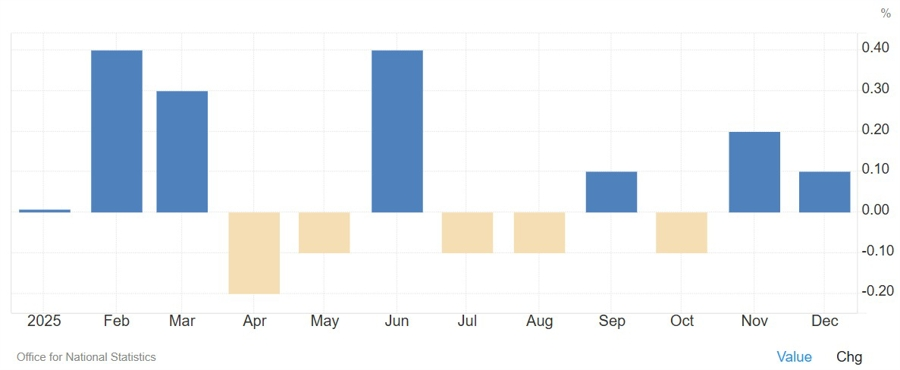

Trong phiên giao dịch châu Âu, tâm điểm của lịch kinh tế là báo cáo GDP hàng tháng của Vương quốc Anh, với dự báo nền kinh tế tăng trưởng 0.2% trong tháng 1. Tuy nhiên, số liệu này nhiều khả năng không tạo ra tác động đáng kể đến thị trường, khi nhà đầu tư hiện tập trung gần như hoàn toàn vào xung đột Mỹ–Iran và đà leo thang của giá dầu.

Trên thị trường tiền tệ, kỳ vọng chính sách của Ngân hàng Trung ương Anh (BoE) đã thay đổi rõ rệt. Thay vì dự báo cắt giảm lãi suất như trước đây, các nhà giao dịch hiện không còn định giá khả năng nới lỏng trong năm nay, thậm chí đặt cược khoảng 50% khả năng BoE sẽ tăng lãi suất. Trước khi căng thẳng địa chính trị bùng phát, thị trường từng kỳ vọng hơn hai lần cắt giảm lãi suất trong năm 2026.

Cùng thời điểm, số liệu lạm phát cuối cùng của Pháp và Tây Ban Nha cũng sẽ được công bố. Tuy nhiên, do đây là bản điều chỉnh cuối cùng, phản ứng của thị trường dự kiến sẽ khá hạn chế. Hiện tại, thị trường tiền tệ đã định giá đầy đủ khả năng Ngân hàng Trung ương châu Âu (ECB) tăng lãi suất vào tháng 7, đồng thời đặt cược khoảng 85% khả năng có thêm một đợt tăng lãi suất nữa trước cuối năm, chủ yếu do áp lực từ giá năng lượng tăng mạnh.

Trong phiên giao dịch tại Mỹ, nhà đầu tư sẽ theo dõi một loạt dữ liệu quan trọng bao gồm báo cáo việc làm Canada, chỉ số giá PCE của Mỹ, ước tính lần hai GDP quý IV của Mỹ, khảo sát niềm tin tiêu dùng Đại học Michigan và số liệu việc làm đang tuyển dụng (JOLTS).

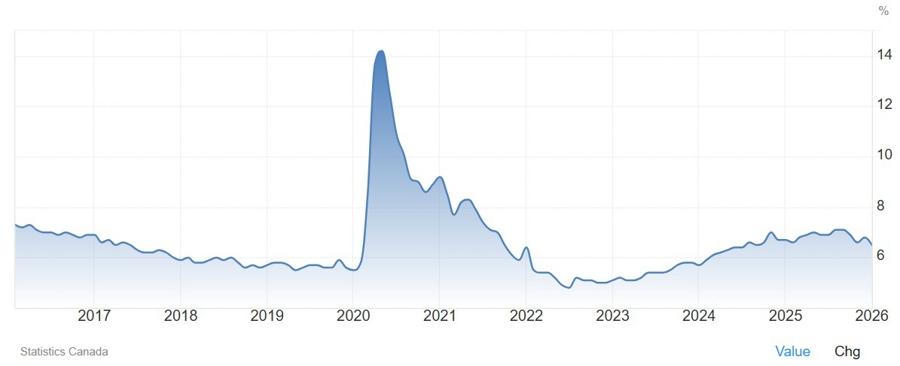

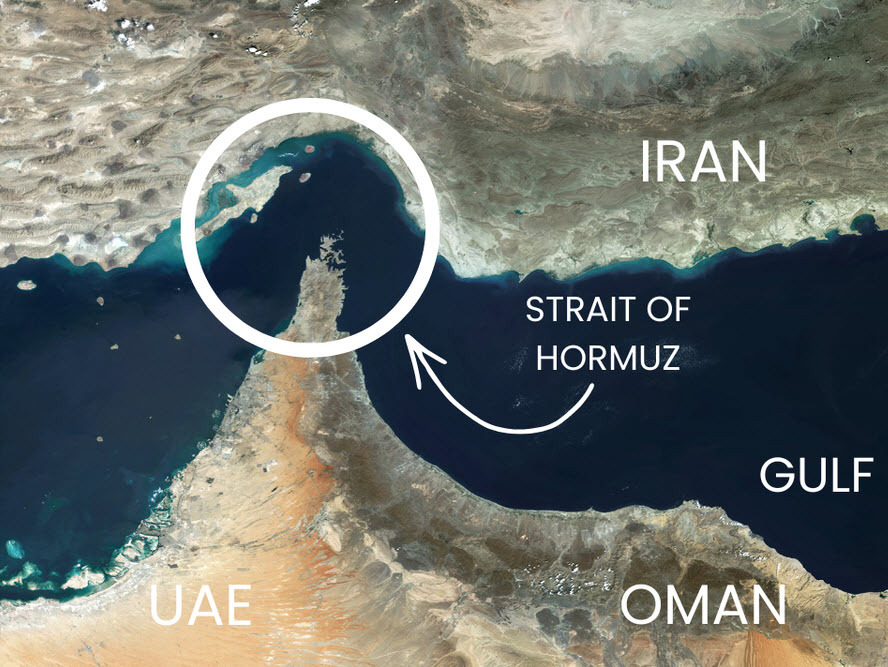

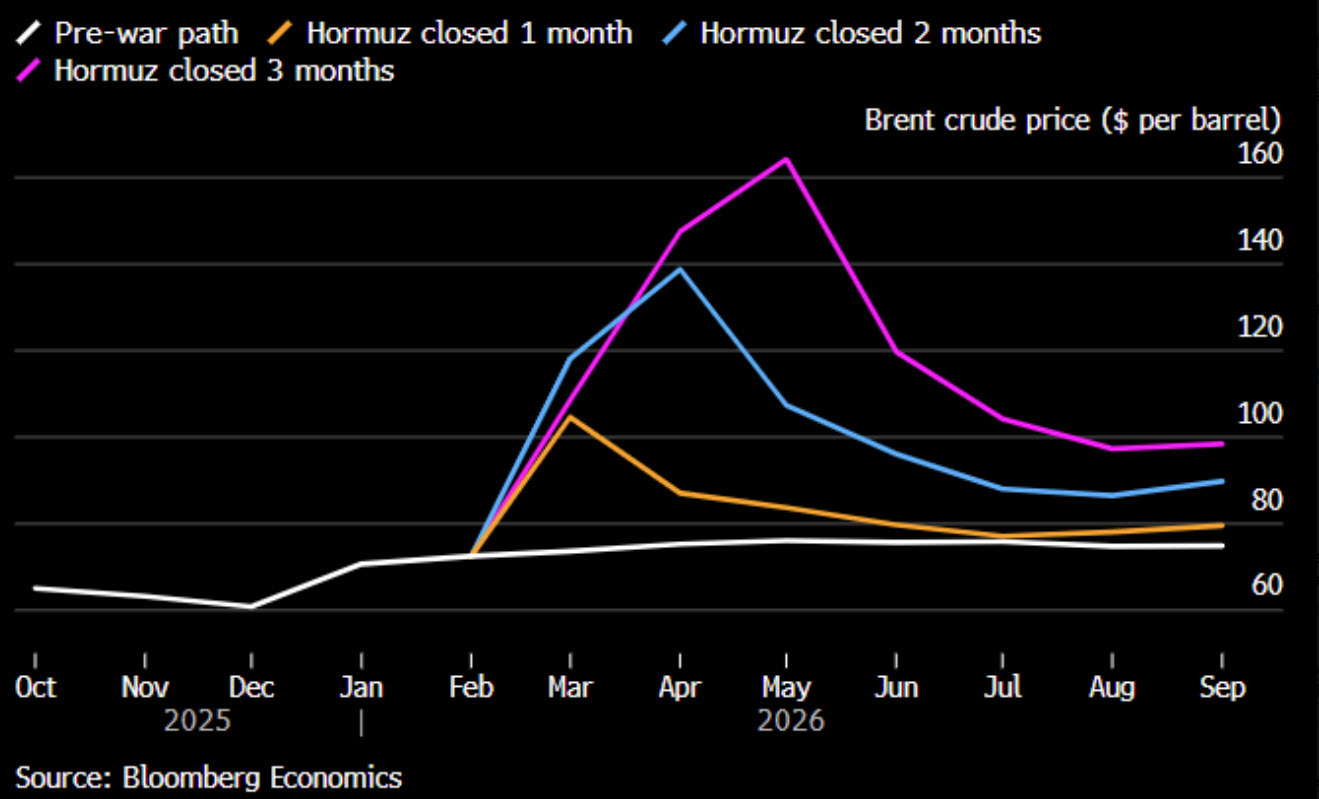

Tại Canada, báo cáo việc làm tháng 2 được dự báo cho thấy nền kinh tế tạo thêm khoảng 10,000 việc làm, sau khi ghi nhận mức giảm 24,800 việc làm trong tháng 1. Tỷ lệ thất nghiệp dự kiến tăng nhẹ lên 6.6% từ 6.5% trước đó. Tuy nhiên, giống nhiều dữ liệu vĩ mô khác trong giai đoạn hiện tại, báo cáo này khó có khả năng làm thay đổi kỳ vọng chính sách, khi thị trường đang bị chi phối bởi nguy cơ gián đoạn nguồn cung năng lượng tại eo biển Hormuz. Các nhà giao dịch hiện định giá đầy đủ khả năng Ngân hàng Trung ương Canada (BoC) tăng lãi suất vào tháng 9, cùng 80% khả năng có thêm một đợt tăng lãi suất vào tháng 12.

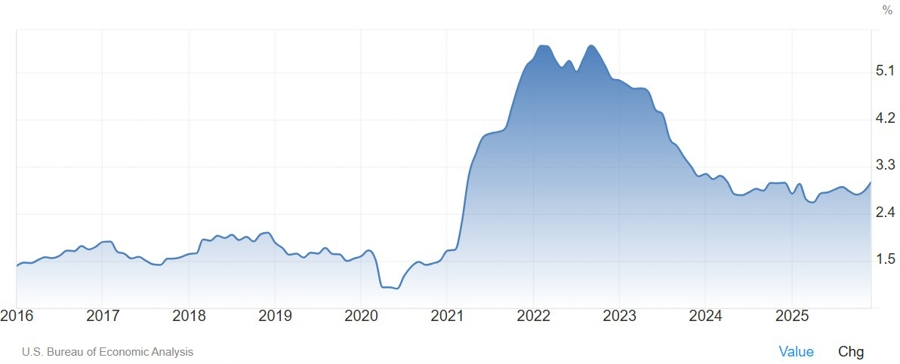

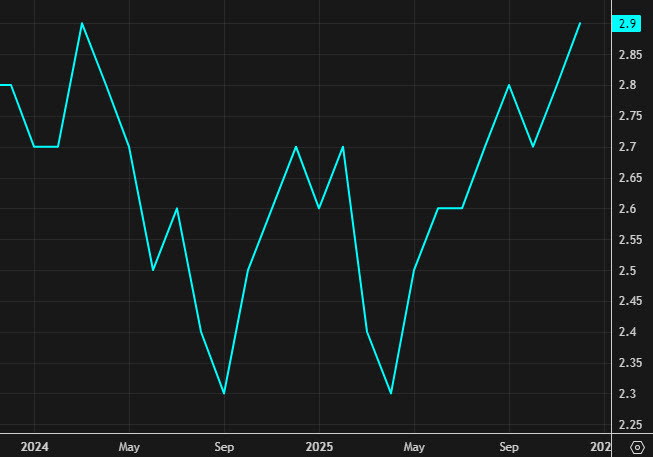

Đối với Mỹ, chỉ số giá PCE tháng 1 – thước đo lạm phát ưa thích của Cục Dự trữ Liên bang (Fed) – được dự báo giữ ở mức 2.9% so với cùng kỳ năm trước, trong khi PCE lõi có thể tăng lên 3.1% từ mức 3.0% trước đó.

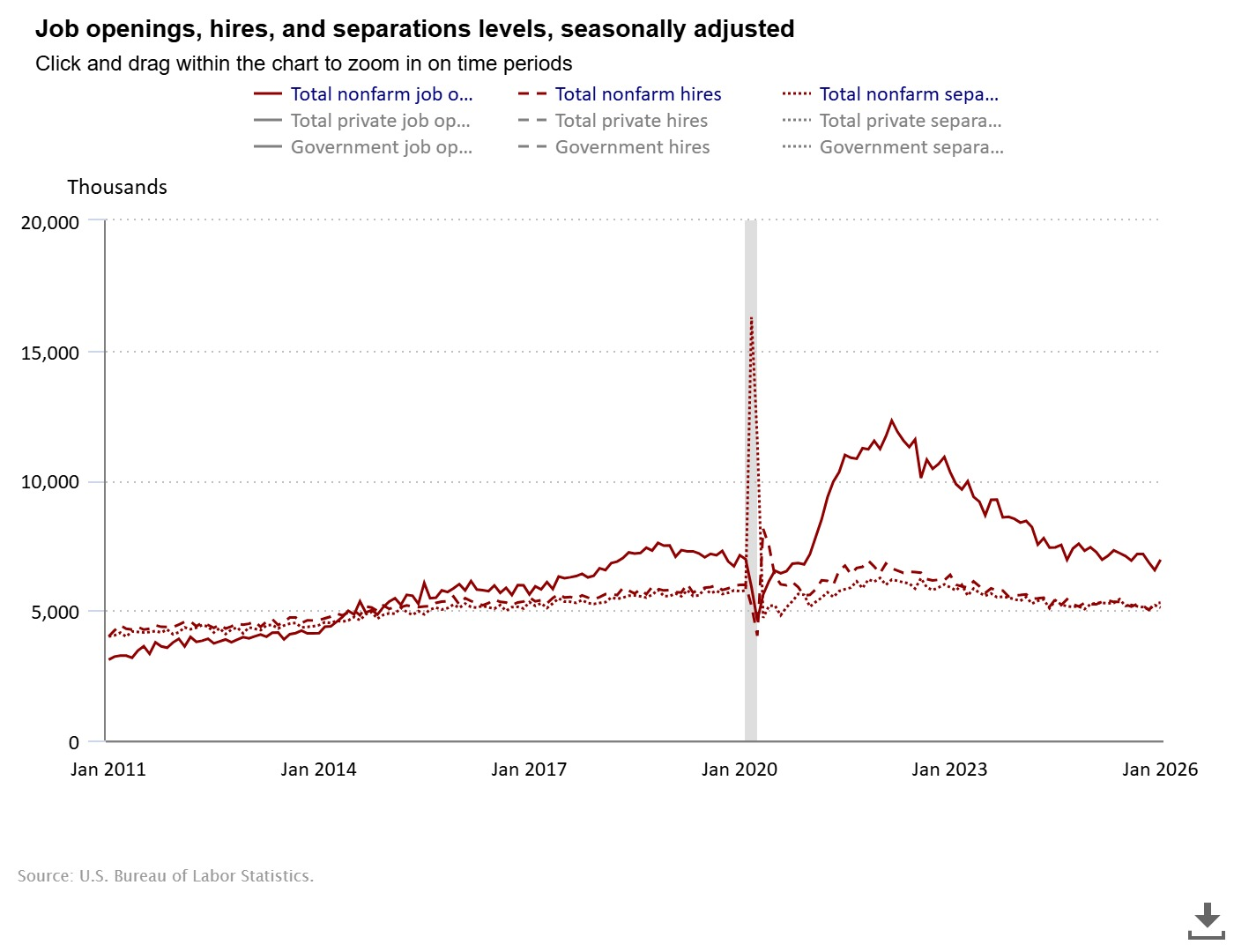

Trong khi đó, ước tính lần hai GDP quý IV được kỳ vọng duy trì mức tăng trưởng 1.4% theo quý, tương tự số liệu sơ bộ. Chỉ số niềm tin tiêu dùng Đại học Michigan được dự báo giảm xuống 54.6 từ 56.6, phản ánh tâm lý người tiêu dùng có dấu hiệu suy yếu. Đồng thời, số lượng việc làm đang tuyển dụng tại Mỹ được dự báo tăng lên 6.75 triệu vị trí, so với 6.542 triệu trước đó.

Dù vậy, giới phân tích lưu ý rằng phần lớn các dữ liệu kinh tế công bố trong ngày đều được thu thập trước khi căng thẳng Mỹ–Iran leo thang, do đó mức độ ảnh hưởng đến thị trường có thể khá hạn chế trong bối cảnh nhà đầu tư đang tập trung vào các rủi ro địa chính trị và biến động của thị trường năng lượng.

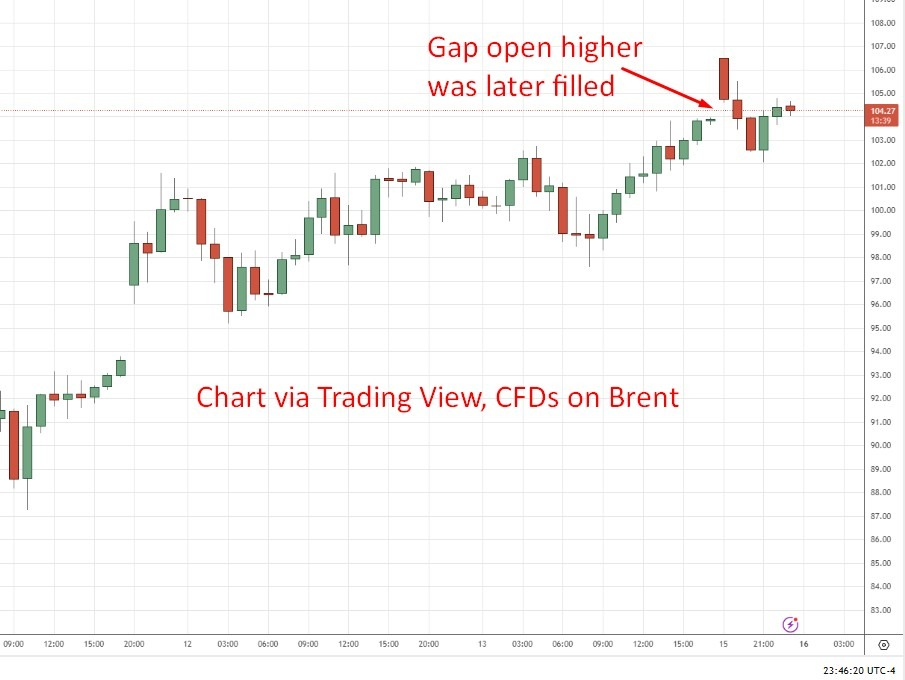

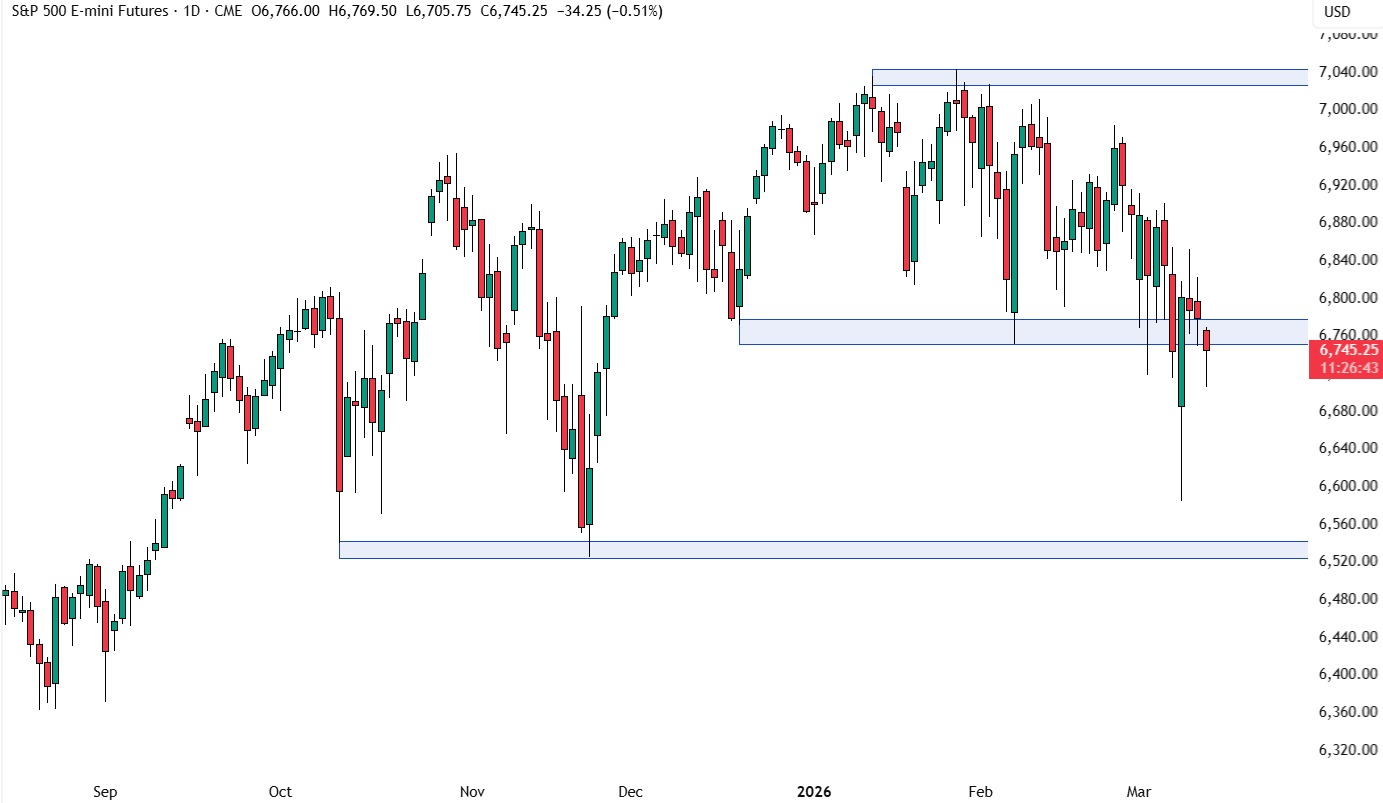

Một đường xu hướng giảm đang định hình cấu trúc tiêu cực trên khung thời gian này. Nếu giá quay lại đường xu hướng này, phe bán có thể sẽ tận dụng để đẩy giá xuống các mức thấp mới. Phe mua chỉ có thể gia tăng vị thế nếu giá phá vỡ hoàn toàn đường xu hướng này.

Một đường xu hướng giảm đang định hình cấu trúc tiêu cực trên khung thời gian này. Nếu giá quay lại đường xu hướng này, phe bán có thể sẽ tận dụng để đẩy giá xuống các mức thấp mới. Phe mua chỉ có thể gia tăng vị thế nếu giá phá vỡ hoàn toàn đường xu hướng này.