Vàng giảm nhẹ xuống mức 4,496 USD/oz

Vàng giảm nhẹ xuống mức 4,496 USD/oz trong phiên

Vàng giảm nhẹ xuống mức 4,496 USD/oz trong phiên

Iran được cho là đã thực hiện các vụ tấn công nhằm vào ít nhất hai tàu chở hàng đang di chuyển qua hoặc rời khỏi eo biển Hormuz, trong bối cảnh căng thẳng khu vực tiếp tục leo thang. Theo các nguồn giám sát hàng hải phương Tây, tàu treo cờ Hy Lạp Epaminondas đã bị một tàu vũ trang của lực lượng IRGC nổ súng, gây hư hại nghiêm trọng khu vực buồng lái, trong khi tàu MSC Francesca mang cờ Panama cũng bị tấn công khi đang di chuyển gần vùng biển Iran và được báo cáo bị hư hại thân tàu và khu vực sinh hoạt.

Phía Iran phủ nhận cáo buộc tấn công vô cớ, cho rằng các tàu này đã phớt lờ cảnh báo trước đó, trong khi phía giám sát hàng hải khẳng định không có cảnh báo nào được phát đi. Ngoài ra, một tàu thứ ba cũng được cho là đã bị tấn công, làm dấy lên lo ngại rằng eo biển Hormuz – tuyến vận chuyển dầu mỏ huyết mạch toàn cầu – đang rơi vào trạng thái gián đoạn nghiêm trọng, qua đó gia tăng rủi ro đối với thương mại hàng hải quốc tế và thị trường năng lượng.

Đồng USD đang rơi vào trạng thái “tiến thoái lưỡng nan” khi xung đột Mỹ–Iran tiếp tục chi phối tâm lý thị trường, với diễn biến suy yếu kể từ đầu tháng 4 trong bối cảnh nhà đầu tư ngày càng kỳ vọng vào một kịch bản hạ nhiệt căng thẳng.

Dù thực tế địa chính trị vẫn còn nhiều bất định, dòng tiền đã phản ánh niềm tin rằng giai đoạn căng thẳng đỉnh điểm có thể đã qua, qua đó làm giảm nhu cầu nắm giữ tài sản trú ẩn như đồng bạc xanh.

Tuy nhiên, đà giảm của USD đang có dấu hiệu chững lại khi các yếu tố nền như giá dầu và lợi suất trái phiếu vẫn duy trì ở mức cao, trong khi yếu tố mùa vụ cũng có thể đảo chiều xu hướng trong tháng 5.

Sự phân hóa quan điểm giữa các tổ chức lớn cho thấy bức tranh vẫn chưa ngã ngũ: một bên kỳ vọng USD phục hồi khi thị trường điều chỉnh lại kỳ vọng quá lạc quan, bên còn lại cho rằng đồng tiền này vẫn nằm trong xu hướng suy yếu khi rủi ro địa chính trị dần được “giải nén”.

Trong bối cảnh đó, diễn biến của USD nhiều khả năng sẽ tiếp tục phụ thuộc vào kỳ vọng hơn là dữ liệu thực tế, khiến thị trường dễ rơi vào những nhịp biến động mạnh nếu xuất hiện bất kỳ cú sốc mới nào từ tiến trình xung đột.

Giá dầu thế giới biến động mạnh khi căng thẳng địa chính trị giữa Iran và Hoa Kỳ tiếp tục chi phối tâm lý thị trường.

Đà tăng được kích hoạt sau khi Tehran từ chối tham gia đàm phán nếu Washington chưa dỡ bỏ phong tỏa tại Eo biển Hormuz, làm dấy lên lo ngại về nguy cơ gián đoạn nguồn cung dầu toàn cầu.

Tuy nhiên, xu hướng này nhanh chóng hạ nhiệt khi Donald Trump quyết định gia hạn lệnh ngừng bắn, tạo thêm dư địa cho các nỗ lực ngoại giao.

Diễn biến mới nhất cho thấy tín hiệu tích cực khi Iran được cho là đã nhận được những dấu hiệu về khả năng Mỹ nới lỏng phong tỏa, qua đó củng cố kỳ vọng rằng các cuộc đàm phán có thể sớm được nối lại.

Trong bối cảnh đó, giá dầu tiếp tục dao động trong biên độ hẹp khi nhà đầu tư cân nhắc giữa rủi ro leo thang và triển vọng hạ nhiệt căng thẳng, với xu hướng ngắn hạn nghiêng nhẹ về điều chỉnh giảm nhưng vẫn tiềm ẩn khả năng đảo chiều mạnh nếu xuất hiện các cú sốc địa chính trị mới.

Phát biểu của Nhà kinh tế trưởng ECB, Philip Lane, một lần nữa cho thấy những giới hạn mang tính cấu trúc của đồng euro trong tham vọng cạnh tranh với US dollar trên vai trò tài sản trú ẩn toàn cầu.

Theo ông, điểm nghẽn lớn nhất của Khu vực đồng euro nằm ở sự thiếu hụt tài sản an toàn quy mô lớn và có tính thanh khoản cao, khi ngay cả German Bund — chuẩn tham chiếu chủ chốt — cũng không đủ nguồn cung để đáp ứng nhu cầu toàn cầu.

Trong khi đó, thị trường trái phiếu Mỹ vẫn duy trì lợi thế vượt trội về độ sâu và thanh khoản, tạo nền tảng cho vị thế thống trị của USD. Dù ECB định hướng mở rộng nợ chung nhằm củng cố vai trò quốc tế của đồng euro, rào cản chính trị và sự phân mảnh tài khóa giữa các quốc gia thành viên vẫn là trở ngại lớn.

Cộng thêm hiệu ứng mạng lưới khi phần lớn thương mại và tài chính toàn cầu vẫn xoay quanh đồng bạc xanh, triển vọng thay thế USD trong tương lai gần được đánh giá là rất hạn chế.

Sau khi tăng mạnh lên trên 4,770 USD/oz vào phiên Á, giá vàng đang điều chỉnh xuống quanh vùng 4,750 USD/oz.

Giá vàng đã quay đầu tăng trở lại sau nhịp giảm mạnh trong phiên qua đêm, khi tiến trình đàm phán giữa Mỹ và Iran tiếp tục rơi vào bế tắc. Thị trường ban đầu kỳ vọng hai bên có thể nối lại đối thoại tại Pakistan trong ngày, song kế hoạch này đã đổ vỡ và hiện chưa có thời điểm hay chương trình cụ thể cho cuộc gặp giữa Washington và Tehran.

Trong phiên trước, vàng đã giảm từ vùng gần 4,780 USD xuống mức thấp 4,668 USD trước khi bật tăng trở lại trong phiên châu Á, giao dịch quanh 4,765 USD.

Dù mức giảm trong tuần chưa được xóa bỏ, kim loại quý đang cho thấy dấu hiệu ổn định khi nhà đầu tư vẫn duy trì tâm lý thận trọng nhưng không bi quan về triển vọng đối thoại. Diễn biến này cũng phản ánh trong thị trường rộng hơn, khi chứng khoán châu Âu nhích nhẹ và hợp đồng tương lai S&P 500 tăng khoảng 0.6%.

Hiện chưa có lịch đàm phán chính thức, trong khi Iran tiếp tục giữ lập trường cứng rắn, tuyên bố không quay lại bàn đàm phán nếu lệnh phong tỏa hải quân của Mỹ chưa được dỡ bỏ. Tuy vậy, giới quan sát cho rằng khả năng đối thoại vẫn để ngỏ nếu điều kiện chính trị thay đổi.

Trong hai tuần gần đây, giá vàng chủ yếu dao động trong biên độ hẹp quanh đường trung bình 100 ngày và mốc 4,800 USD, với lực mua xuất hiện tại các vùng hỗ trợ kỹ thuật khi giá điều chỉnh.

Triển vọng ngắn hạn của thị trường tiếp tục phụ thuộc lớn vào các diễn biến địa chính trị. Tâm điểm được theo dõi là khả năng nối lại đàm phán Mỹ–Iran, trong đó kế hoạch di chuyển của Phó Tổng thống Mỹ JD Vance được xem là tín hiệu quan trọng về tiến trình ngoại giao.

Trong phiên giao dịch châu Âu, tâm điểm chú ý dồn vào báo cáo lạm phát của Anh. Dữ liệu cho thấy lạm phát toàn phần tăng đúng như dự báo, chủ yếu do tác động từ giá năng lượng đi lên. Ngược lại, lạm phát lõi tiếp tục hạ nhiệt, giảm xuống 3.1% so với mức 3.2% trước đó.

Tuy nhiên, điểm đáng lo ngại nằm ở lạm phát dịch vụ – lĩnh vực vẫn duy trì áp lực giá cao khi tăng lên 4.5% từ 4.3%. Diễn biến này nhiều khả năng sẽ khiến Ngân hàng Trung ương Anh (BoE) tiếp tục duy trì lập trường thận trọng, nghiêng về hướng thắt chặt trong điều hành chính sách.

Trong phiên Mỹ, lịch kinh tế khá thưa thớt, với dữ liệu đơn xin vay thế chấp MBA gần như là thông tin duy nhất – nhưng đây không phải chỉ số có sức ảnh hưởng lớn đến thị trường.

Trọng tâm của nhà đầu tư tiếp tục xoay quanh tiến trình đàm phán giữa Mỹ và Iran. Trong phiên trước, tâm lý thị trường bị ảnh hưởng khi xuất hiện thông tin cho thấy các cuộc đàm phán tại Islamabad có nguy cơ đổ vỡ ngay từ đầu, sau khi Iran từ chối tham gia nếu Mỹ không dỡ bỏ lệnh phong tỏa tại Eo biển Hormuz.

Dù vậy, tâm lý đã nhanh chóng được cải thiện sau khi Tổng thống Mỹ Donald Trump quyết định gia hạn lệnh ngừng bắn nhằm tạo thêm thời gian cho Tehran đưa ra đề xuất. Việc không đặt ra thời hạn cụ thể cho lần gia hạn này khiến thị trường có thể bước vào giai đoạn chờ đợi kéo dài, cho đến khi xung đột leo thang trở lại hoặc đạt được tiến triển thực chất.

Sáng nay, tâm lý thị trường tiếp tục khởi sắc hơn sau khi hãng tin Tasnim đưa tin Iran đã nhận được “một số tín hiệu” cho thấy Mỹ có thể sẵn sàng nới lỏng lệnh phong tỏa, qua đó làm dấy lên kỳ vọng về khả năng nối lại đối thoại trong thời gian tới.

Chỉ số giá tiêu dùng (CPI) của Anh trong tháng 3 tăng 3.3% so với cùng kỳ năm trước, đúng với kỳ vọng thị trường và cao hơn mức 3.0% của tháng trước.

Trong khi đó, lạm phát lõi – thước đo loại trừ giá năng lượng và thực phẩm – đạt 3.1%, thấp hơn nhẹ so với dự báo 3.2% và giảm từ mức 3.2% ghi nhận trước đó.

Diễn biến này cho thấy lạm phát toàn phần đang có dấu hiệu tăng trở lại, chủ yếu do giá năng lượng cao hơn bắt đầu lan tỏa vào chi phí tiêu dùng. Theo số liệu theo tháng, CPI tăng 0.7%, với chi phí vận tải đóng vai trò động lực chính.

Giá vận tải tăng 4.7% so với cùng kỳ, đánh dấu mức cao nhất kể từ tháng 12/2022. Trong đó, nhiên liệu là yếu tố dẫn dắt, khi giá xăng trung bình đạt 140.2 pence/lít trong tháng 3 – mức cao nhất kể từ tháng 8/2024.

Giá dầu diesel cũng ghi nhận mức tăng đáng kể, lên trung bình 158.7 pence/lít, cao nhất kể từ tháng 11/2023.

Tổng thể, lạm phát nhiên liệu tăng lên 4.9% trong tháng, mức cao nhất kể từ tháng 1/2023, phản ánh áp lực chi phí năng lượng đang quay trở lại.

Ở chiều lạm phát lõi, tác động từ căng thẳng địa chính trị tại Trung Đông được dự báo sẽ rõ nét hơn trong thời gian tới, song trong tháng 3 vẫn chưa ghi nhận ảnh hưởng đáng kể. Dù vậy, lạm phát dịch vụ tiếp tục là điểm nóng khi tăng lên 4.5% từ mức 4.3%, cho thấy áp lực giá trong khu vực này vẫn duy trì ở mức cao.

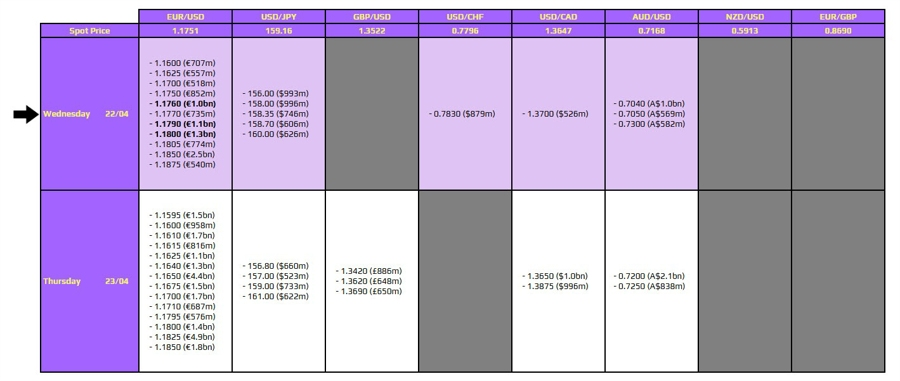

Các quyền chọn đáo hạn của cặp EUR/USD hiện tập trung tại vùng 1.1760 và 1.1790–1.1800. Cặp tiền này đang có xu hướng suy yếu nhẹ trong phiên giao dịch qua đêm, khi tâm lý rủi ro phần nào giảm sút do những diễn biến liên quan đến căng thẳng Mỹ–Iran tiếp tục rơi vào bế tắc.

Các mốc đáo hạn hiện trùng với đường trung bình động 200 giờ quanh mức 1.1760, đồng thời gần vùng kháng cự ngắn hạn quanh 1.1800.

Dù có ý nghĩa nhất định, nhưng các mức đáo hạn này nhiều khả năng sẽ không đóng vai trò quá lớn trong việc chi phối diễn biến giá.

Ở thời điểm hiện tại, tâm lý giao dịch chủ yếu phụ thuộc vào xu hướng của đồng USD và môi trường rủi ro. Chỉ cần một tiêu đề tin tức nhỏ cũng đủ khiến thị trường phản ứng mạnh, ngay cả khi đó chỉ là thông tin được nhắc lại từ trước.

Do đó, rủi ro từ tin tức vẫn là yếu tố then chốt trong bối cảnh giao dịch hiện nay. Vì vậy, không nên đặt quá nhiều trọng tâm vào tác động của các mức đáo hạn đối với biến động thị trường.

Hiện tại, lệnh ngừng bắn vẫn đang được duy trì và thị trường kỳ vọng rằng các cuộc đàm phán Mỹ–Iran sẽ sớm diễn ra. Tuy nhiên, với diễn biến hiện tại, khả năng các cuộc đối thoại này diễn ra ngay trong ngày hôm nay là không cao.

Nhà đầu tư nên theo dõi kế hoạch di chuyển của Phó Tổng thống Mỹ JD Vance để có tín hiệu rõ ràng hơn về thời điểm hai bên nối lại đàm phán. Đây sẽ là yếu tố quan trọng có thể tác động mạnh đến thị trường trong thời gian tới.

Theo Bloomberg, dẫn nguồn từ Tasnim News Agency – hãng tin có liên hệ với Lực lượng Vệ binh Cách mạng Hồi giáo Iran (IRGC) – Tehran được cho là đã nhận được một số tín hiệu cho thấy Washington sẵn sàng nới lỏng lệnh phong tỏa hải quân.

Nếu được xác nhận, đây có thể là diễn biến tích cực, tạo thêm động lực để Iran quay trở lại bàn đàm phán. Hiện tại, lệnh ngừng bắn vẫn đang được duy trì theo tuyên bố của Tổng thống Mỹ Donald Trump, dù các cuộc đàm phán tiếp theo nhiều khả năng sẽ bị trì hoãn cho đến khi có thông báo mới.

Trong khi đó, chuyến công du dự kiến tới Pakistan của Phó Tổng thống Mỹ JD Vance được cho là đã bị tạm hoãn, trong bối cảnh Iran chưa sẵn sàng tham gia đối thoại. Dù vậy, các thông tin hiện tại vẫn mang tính tham khảo và chưa đảm bảo sẽ dẫn đến thay đổi cụ thể trong cục diện.

Trên thị trường tài chính, tâm lý rủi ro vẫn được duy trì khi nhà đầu tư tiếp tục kỳ vọng vào triển vọng hạ nhiệt căng thẳng. Hợp đồng tương lai S&P 500 tăng khoảng 0.6% trong ngày, trong khi nhóm kim loại quý đi lên, với giá vàng tăng 1.2% lên 4,769 USD/ounce và bạc tăng 2.5% lên 78.63 USD/ounce.

Ngược lại, giá dầu chịu áp lực giảm, với dầu thô WTI mất khoảng 2%, xuống còn 87.87 USD/thùng.

Cập nhật: Một tiêu đề tương tự cũng được BBC đăng tải trước đó vài giờ. Tuy nhiên, hiện chưa rõ nguồn gốc thông tin mà Tasnim trích dẫn, và khả năng đây chỉ là nội dung lặp lại từ các báo cáo trước khi tình hình trở nên phức tạp hơn, khiến Iran tạm thời rút khỏi tiến trình đàm phán. Dòng thông tin hiện vẫn thiếu nhất quán và cần được theo dõi thêm.

Giá vàng đã bật tăng vượt mốc 4,765 USD/ounce trong phiên giao dịch hôm thứ Tư, bù đắp phần nào những tổn thất từ phiên trước đó, sau khi Tổng thống Donald Trump quyết định gia hạn lệnh ngừng bắn với Iran, bất chấp việc kế hoạch tổ chức vòng đàm phán hòa bình thứ hai đã hoàn toàn đổ vỡ.

Ông Trump tuyên bố sẽ trì hoãn các cuộc không kích tiếp theo cho đến khi Iran đệ trình một đề xuất mới và quá trình đàm phán đi đến hồi kết.

Những thông điệp chính:

Những bình luận của ông nhìn chung khá đồng điệu với những gì các đồng nghiệp tại ECB đã phát biểu trong hai tuần qua. Điểm cốt lõi là ECB muốn kiên nhẫn và chờ đợi những diễn biến tiếp theo từ cuộc xung đột Mỹ - Iran trước khi thực sự quyết định hành động. Điều này đặc biệt hợp lý khi cuộc chiến vẫn đang tiếp tục kéo dài hơn dự kiến. Và với việc thông báo gia hạn lệnh ngừng bắn vừa được đưa ra, điều đó đơn giản đồng nghĩa với việc chúng ta có thể sẽ trải qua một hoặc hai tuần nữa với hiện trạng tương tự như hiện nay.

Với cục diện hiện tại, các thị trường cũng đang nghiêng nhiều hơn về kịch bản ECB sẽ tiếp tục "án binh bất động" trong cuộc họp tuần tới. Xác suất cho một đợt tăng lãi suất đang ở mức ~22%, nhưng có cảm giác như con số này sẽ còn bị thu hẹp hơn nữa trước thềm cuộc họp. Mặc dù vậy, xác suất cho một động thái thắt chặt vào tháng 6 hiện đang được định giá ở mức ~68%.

Tổng thống Trump vừa có một số động thái cập nhật trên mạng xã hội vào thời điểm tối muộn.

Tóm tắt nội dung:

Về cuối phiên giao dịch tại Mỹ, Tổng thống Trump đã tuyên bố gia hạn vô thời hạn lệnh ngừng bắn với Iran trong bối cảnh các cuộc đàm phán dường như đang bị đình trệ, với việc cả Phó Tổng thống Vance và các quan chức Iran đều chưa di chuyển đến Islamabad ở giai đoạn này. Ông Trump cho biết việc gia hạn nhằm mục đích tạo thêm thời gian cho các nỗ lực ngoại giao, mặc dù vẫn chưa rõ liệu Iran hay Israel có chính thức đồng thuận với động thái này hay không. Quan trọng là, lệnh phong tỏa hàng hải của Mỹ vẫn sẽ được giữ nguyên.

Các quan chức Iran đã lên tiếng phản đối, lập luận rằng việc tiếp tục phong tỏa trên thực tế cấu thành một hành động chiến tranh, làm suy yếu đi tính logic của việc gia hạn lệnh ngừng bắn. Tehran cũng cảnh báo rằng họ sẵn sàng sử dụng vũ lực để phá vỡ lệnh phong tỏa nếu nó vẫn tiếp diễn, qua đó tiếp tục duy trì rủi ro leo thang căng thẳng hiện hữu.

Làm gia tăng thêm sự bất định, các báo cáo chưa được xác nhận đã lan truyền về việc một phe phái tại Iran ủng hộ đàm phán với Mỹ đã bị Lực lượng Vệ binh Cách mạng Hồi giáo (IRGC) bắt giữ, làm nổi bật những rạn nứt nội bộ tiềm tàng trong giới lãnh đạo Iran.

Bất chấp những căng thẳng địa chính trị, các thị trường vẫn thể hiện một phản ứng tương đối điềm tĩnh. Giá vàng đã nhích lên sau các dòng tin tức nóng. Hợp đồng tương lai của các chỉ số chứng khoán Mỹ cũng ghi nhận mức tăng khiêm tốn. Tại khu vực Châu Á, chỉ số Nikkei của Nhật Bản đã bứt phá lên mức cao kỷ lục mới mọi thời đại, mặc dù hiệu suất chung của thị trường cổ phiếu trong khu vực có sự phân hóa trái chiều.

Giá dầu giao dịch theo xu hướng biến động giật cục nhưng rốt cuộc vẫn dao động trong một biên độ hẹp (rangebound), phản ánh sự giằng co giữa rủi ro địa chính trị đang tiếp diễn và việc không có thêm sự gián đoạn nguồn cung mới nào. Thị trường ngoại hối (FX) cũng ghi nhận sự ổn định tương tự, không thiết lập một hướng đi thực sự rõ ràng.

Về mặt dữ liệu, các số liệu thương mại tháng 3 của Nhật Bản cho thấy xuất khẩu tăng 11.7% so với cùng kỳ năm trước, vượt qua các dự báo. Tuy nhiên, mức thặng dư thương mại thu hẹp hơn so với dự kiến và đà tăng trưởng nhập khẩu mạnh mẽ đã chỉ ra những áp lực chi phí đang ngày một bành trướng, đặc biệt là từ năng lượng, đồng thời làm nổi bật những rủi ro mới nổi lên đối với triển vọng kinh tế.

Theo báo cáo từ Wall Street Journal (phiên bản trả phí). Mỹ đã đình chỉ các chuyến hàng chở đồng USD tới Iraq và tạm dừng các hỗ trợ an ninh, gia tăng áp lực buộc Baghdad phải kiềm chế các lực lượng dân quân do Iran hậu thuẫn, đồng thời làm nổi bật đòn bẩy tài chính của Washington đối với nguồn thu từ dầu mỏ của Iraq.

Tóm tắt nội dung:

Mỹ đã leo thang áp lực bằng cách đình chỉ các chuyến hàng vận chuyển đồng USD và tạm dừng một phần hợp tác an ninh, báo hiệu một động thái quyết liệt hơn nhằm thúc ép Baghdad phải kìm hãm các lực lượng dân quân có liên minh với Iran.

Mới đây, các quan chức Mỹ đã chặn một chuyến hàng chở lượng tiền mặt trị giá khoảng 500 triệu USD dự kiến chuyển đến Ngân hàng Trung ương Iraq, đánh dấu sự chậm trễ thứ hai kể từ khi chiến tranh Iran bùng phát. Khoản tiền này, bắt nguồn từ doanh thu dầu mỏ của Iraq được giữ tại Ngân hàng Dự trữ Liên bang New York, thường được vận chuyển bằng đường hàng không tới Baghdad để cung cấp thanh khoản cho hệ thống tài chính phụ thuộc vào tiền mặt của quốc gia này.

Động thái này diễn ra giữa bối cảnh sự gia tăng các hoạt động của lực lượng dân quân nhắm vào lợi ích của Mỹ tại Iraq và khu vực. Washington cho rằng sự chậm trễ này liên quan trực tiếp đến việc Baghdad đã thất bại trong việc kiềm chế các cuộc tấn công từ những nhóm do Iran hậu thuẫn. Song song đó, Mỹ cũng đã tạm dừng một số khoản tài trợ chống khủng bố và các chương trình huấn luyện quân sự, gia tăng sức ép buộc giới chức Iraq phải có hành động cụ thể nhằm đối phó với các nhóm dân quân này.

Các biện pháp kể trên làm nổi bật đòn bẩy của Washington đối với hệ thống tài chính của Iraq. Kể từ năm 2003, Mỹ đã giám sát dòng chảy doanh thu dầu mỏ đổ về Iraq thông qua các chuyến hàng vận chuyển bằng đồng USD, có thời điểm cung cấp lên tới 13 tỷ USD mỗi năm. Mặc dù Iraq đã dần giảm bớt sự phụ thuộc vào tiền mặt vật lý theo thời gian, những chuyến hàng này vẫn là một kênh thanh khoản cực kỳ quan trọng, mang lại cho Mỹ một công cụ đắc lực để gây ảnh hưởng đến các quyết sách.

Các quan chức cho biết việc đình chỉ hiện tại chỉ là tạm thời, mặc dù chưa có điều kiện rõ ràng nào được vạch ra để nối lại các đợt giao hàng. Thông điệp rộng lớn hơn được đưa ra là: việc lực lượng dân quân tiếp tục hoạt động, đặc biệt là các cuộc tấn công vào nhân sự và cơ sở vật chất của Mỹ, sẽ phải gánh chịu những hậu quả tài chính đích đáng.

Tình hình này cũng phản chiếu bức tranh chính trị đầy phức tạp tại Iraq. Các lực lượng dân quân do Iran hậu thuẫn đang nắm giữ tầm ảnh hưởng đáng kể trên cả các tổ chức chính phủ lẫn định chế tài chính, gây khó khăn cho giới lãnh đạo nước này trong việc hoàn toàn đồng thuận với Washington. Khi Iraq đang trong quá trình lựa chọn một tân thủ tướng, các nhóm này cùng với Tehran đang tích cực thúc đẩy những ứng cử viên có mối quan hệ thân thiết với Iran.

Thêm vào những mối lo ngại đó, giới chức Mỹ trước đây đã từng cáo buộc các mạng lưới có liên kết với lực lượng dân quân về việc trục lợi từ quyền tiếp cận USD của Iraq, bao gồm các hoạt động ngân hàng gian lận và các chiêu trò kinh doanh chênh lệch tỷ giá.

Nhìn chung, những động thái mới nhất đại diện cho một sự leo thang rõ ràng trong nỗ lực của Mỹ nhằm sử dụng các đòn bẩy tài chính và quân sự để định hình lại các mối quan hệ liên minh của Iraq, giữa lúc cuộc xung đột khu vực rộng lớn hơn với Iran tiếp tục lan rộng qua các đường biên giới.

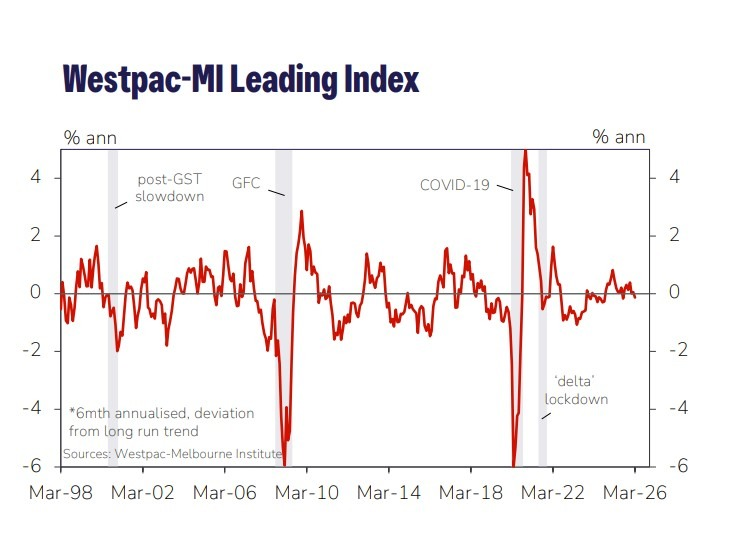

Triển vọng tăng trưởng của Úc đang cho thấy dấu hiệu hạ nhiệt khi chỉ số Leading Index của Westpac–Melbourne Institute giảm xuống mức -0.13% trong tháng 3, từ +0.05% trước đó, đánh dấu lần đầu tiên rơi xuống dưới mức xu hướng kể từ tháng 8 năm ngoái. Diễn biến này cho thấy nền kinh tế đang dần mất đà và nhiều khả năng sẽ bước vào giai đoạn tăng trưởng chậm hơn trong nửa cuối năm 2026.

Xét trên cơ sở 6 tháng thường niên hóa, chỉ số đã giảm đáng kể từ mức đỉnh +0.31% hồi tháng 10 xuống vùng âm hiện tại, phản ánh sự suy yếu rõ rệt của động lực tăng trưởng sau giai đoạn tương đối vững vàng trước đó. Mặc dù mức suy giảm này chưa cho thấy nguy cơ suy thoái mạnh, nhưng nó cho thấy nền kinh tế đang chuyển sang trạng thái mở rộng chậm và dễ bị tổn thương hơn trước các cú sốc bên ngoài.

Nguyên nhân chính đến từ sự kết hợp của các yếu tố trong nước và toàn cầu. Lãi suất cao tiếp tục gây áp lực lên tiêu dùng và đầu tư, trong khi cú sốc năng lượng liên quan đến căng thẳng Trung Đông làm gia tăng chi phí và bất ổn. Những yếu tố này đang dần bào mòn sức cầu và ảnh hưởng đến hoạt động kinh tế nói chung.

Từ góc độ chính sách, bức tranh trở nên phức tạp hơn khi tăng trưởng suy yếu nhưng áp lực lạm phát, đặc biệt từ năng lượng, vẫn còn hiện hữu. Điều này khiến nhà hoạch định chính sách nhiều khả năng sẽ duy trì lập trường thận trọng, cân bằng giữa kiểm soát lạm phát và hạn chế rủi ro suy giảm tăng trưởng trong thời gian tới

Dữ liệu thương mại tháng 3 của Nhật Bản cho thấy xuất khẩu tiếp tục duy trì đà tăng trưởng tích cực, song sự gia tăng nhanh của chi phí nhập khẩu đang bắt đầu làm xói mòn lợi thế này, phản ánh những rủi ro ngày càng rõ nét từ giá năng lượng và gián đoạn chuỗi cung ứng.

Cụ thể, xuất khẩu tăng 11.7% so với cùng kỳ, vượt dự báo và ghi nhận tháng tăng trưởng thứ bảy liên tiếp, được hỗ trợ bởi nhu cầu ổn định từ Trung Quốc (tăng 17.7%) và mức tăng nhẹ hơn từ Mỹ (3.4%). Tuy nhiên, nhập khẩu cũng tăng mạnh 10.9%, cao hơn nhiều so với kỳ vọng, chủ yếu do chi phí năng lượng leo thang, khiến thặng dư thương mại chỉ đạt 667 tỷ yên—thấp hơn đáng kể so với dự báo 1.1 nghìn tỷ yên.

Mặc dù khu vực xuất khẩu vẫn cho thấy khả năng chống chịu tương đối trước các rủi ro địa chính trị, đặc biệt là căng thẳng tại Trung Đông và gián đoạn quanh Eo biển Hormuz, nhưng áp lực chi phí đầu vào đang gia tăng. Giá năng lượng cao và tình trạng thiếu hụt nguyên liệu như naphtha đã buộc một số doanh nghiệp phải điều chỉnh kế hoạch sản xuất, cho thấy những dấu hiệu suy yếu tiềm ẩn phía sau các con số tích cực.

Triển vọng phía trước vì thế trở nên phức tạp hơn. Sự kết hợp giữa chi phí nhập khẩu tăng, áp lực lạm phát và đồng yên suy yếu có thể ảnh hưởng tiêu cực đến cả sản xuất và tiêu dùng trong các tháng tới. Trong bối cảnh đó, Ngân hàng Trung ương Nhật Bản (BoJ) nhiều khả năng sẽ giữ nguyên lãi suất trong ngắn hạn, nhưng vẫn duy trì thiên hướng thắt chặt để cân bằng giữa hỗ trợ tăng trưởng và kiểm soát áp lực giá cả.

Thông tin mới nhất cho thấy một quan chức Nhà Trắng cho biết chuyến đi của JD Vance tới Pakistan sẽ không diễn ra vào thứ Ba như dự kiến. Tổng thống Donald Trump đã đề xuất một lệnh ngừng bắn, và phía Iran đang cân nhắc. Tuy nhiên, Islamic Revolutionary Guard Corps cho biết Eo biển Hormuz sẽ vẫn bị đóng cho đến khi lệnh phong tỏa được dỡ bỏ. Iran hiện vẫn chưa chấp nhận đề xuất này. Thậm chí, một cố vấn của Chủ tịch Quốc hội Iran Mohammad Bagher Ghalibaf cho rằng quyết định gia hạn ngừng bắn của Trump là thiếu logic, cho rằng đây có thể là chiến thuật nhằm kéo dài thời gian cho một cuộc tấn công bất ngờ, đồng thời khẳng định Iran đang nắm thế chủ động.

Mỹ cũng đã tăng cường chiến dịch kiểm soát trên biển đối với Iran, khi bắt giữ một tàu chở dầu bị trừng phạt gần Sri Lanka—cách Vịnh Ba Tư hơn 3,000 dặm—cho thấy xu hướng mở rộng thực thi lệnh trừng phạt ra phạm vi toàn cầu, không chỉ giới hạn ở Trung Đông.

Lực lượng Mỹ đã tiếp cận và kiểm soát tàu chở dầu không treo cờ M/T Tifani trong khu vực hoạt động của United States Indo-Pacific Command mà không gặp sự cố, theo các tuyên bố chính thức. Dữ liệu theo dõi hàng hải cho thấy con tàu đã dừng lại ở Ấn Độ Dương gần Sri Lanka, sau khi rời Trung Quốc vào cuối tháng 3. Con tàu được cho là đã chất dầu thô của Iran tại đảo Kharg—cảng xuất khẩu chính của nước này—và ban đầu dự kiến đi đến Đông Nam Á trước khi hướng tới Trung Quốc.

Washington cho biết hoạt động này nằm trong nỗ lực rộng hơn nhằm phá vỡ các mạng lưới buôn bán dầu bị trừng phạt liên quan đến Iran, nhấn mạnh rằng các tàu vi phạm sẽ bị nhắm tới bất kể ở đâu. Các quan chức cũng khẳng định vùng biển quốc tế không còn là nơi “an toàn” cho các hoạt động thương mại bị trừng phạt, cho thấy cách tiếp cận thực thi mạnh mẽ và mở rộng hơn.

Tàu Tifani có lịch sử hoạt động dưới nhiều quốc kỳ khác nhau và từng liên quan đến các giao dịch chuyển dầu giữa các tàu—một phương thức thường được sử dụng để né tránh trừng phạt. Con tàu cũng bị cho là đã thực hiện các hoạt động “ẩn”, như tắt hệ thống theo dõi AIS theo từng thời điểm nhằm che giấu hành trình.

Vụ việc này đánh dấu lần can thiệp thứ hai chỉ trong vòng hai ngày. Trước đó, lực lượng Mỹ cũng đã hành động với tàu chở hàng mang cờ Iran Touska gần Eo biển Hormuz, vô hiệu hóa hệ thống động cơ sau khi cáo buộc tàu này cố gắng vượt qua lệnh phong tỏa trên biển. Cả hai tàu đều có liên hệ gần đây với các cảng Trung Quốc, cho thấy một tuyến vận chuyển dầu tiềm năng của Iran bất chấp các lệnh trừng phạt.

Diễn biến xoay chiều tiếp tục chi phối thị trường trong bối cảnh xung đột Iran. Phiên giao dịch bắt đầu với kỳ vọng cao, khi xuất hiện tín hiệu rằng JD Vance và các nhà đàm phán Mỹ có thể được cử tới Pakistan. Tuy nhiên, ngay sau khi Donald Trump xuất hiện trên CNBC, những nghi ngờ bắt đầu gia tăng. Cùng lúc đó, báo cáo doanh số bán lẻ của Mỹ khá tích cực nhưng gần như bị thị trường bỏ qua.

Khi Vance bay về Washington thay vì Islamabad, lo ngại càng tăng mạnh, và đến cuối ngày được xác nhận khi truyền thông Iran đưa tin các cuộc đàm phán đã bị hủy. Thông tin này nhanh chóng được truyền thông Mỹ xác nhận, và sau đó Trump đơn phương gia hạn lệnh ngừng bắn. Đáng chú ý, thỏa thuận ngừng bắn hiện tại sẽ hết hạn vào 7:50 tối giờ ET (khoảng 3 giờ nữa), trong khi phía Iran đã cảnh báo rằng một cuộc tấn công bất ngờ có thể là kế hoạch của Trump.

Việc gia hạn ngừng bắn giúp thị trường tạm thời “thở phào”, nhưng tuyên bố của Trump cho thấy sự chia rẽ nội bộ tại Iran—gợi ý chiến lược “chia để trị” hơn là chỉ trì hoãn chiến thuật. Đây cũng là lần thứ năm Trump gia hạn thời hạn do chính ông đặt ra cho việc tấn công cơ sở hạ tầng Iran.

Phản ứng của thị trường nhìn chung khá dễ đoán: giá dầu tăng, đồng euro suy yếu, lợi suất trái phiếu tăng và chứng khoán giảm. Nếu xung đột leo thang trở lại, những biến động này nhiều khả năng sẽ còn tiếp diễn.

Tổng quan các lĩnh vực: Công nghệ và Tiêu dùng Chu kỳ tạo lực đỡ

Thị trường chứng khoán Mỹ hôm nay cho thấy sức chống chịu tuyệt vời của nhóm công nghệ, với đà tăng đáng kể được dẫn dắt bởi Microsoft (MSFT), vọt 1.89%. Nhịp tăng này củng cố tâm lý tích cực bao trùm các cổ phiếu hạ tầng phần mềm, được hỗ trợ thêm bởi đà tăng vững chắc 3.07% của Oracle (ORCL). Nhóm tiêu dùng chu kỳ (consumer cyclical) cũng đón nhận sự lạc quan, dẫn đầu là Amazon (AMZN) với mức tăng đáng chú ý 1.79%, phát đi tín hiệu về niềm tin của nhà đầu tư đối với lĩnh vực bán lẻ trực tuyến.

Trái ngược với diễn biến đó, lĩnh vực bán dẫn vẫn khá ảm đạm, thể hiện qua việc Nvidia (NVDA) giảm nhẹ 0.10% và Micron Technology (MU) cũng lùi 0.25%. Điều này phản ánh một góc nhìn thận trọng khi giới đầu tư đang cân nhắc đến các rào cản trong chuỗi cung ứng công nghệ.

Sức ép lên Y tế và Công nghiệp

Lĩnh vực chăm sóc sức khỏe đang chịu áp lực lớn, nổi bật là các nhịp sụt giảm mạnh của Eli Lilly (LLY) và Johnson & Johnson (JNJ), lần lượt rớt 2.44% và 1.96%. Tương tự, nhóm cổ phiếu công nghiệp cũng đang phải đối mặt với "những cơn gió ngược", điển hình là cú sập 2.79% của Raytheon Technologies (RTX), báo hiệu những khó khăn hiện hữu trong mảng cổ phiếu quốc phòng và hàng không vũ trụ.

Tâm lý và Xu hướng thị trường: Thận trọng đan xen lạc quan giữa các tín hiệu trái chiều

Tâm lý chung của toàn thị trường hiện phản ánh sự lạc quan nhưng không kém phần thận trọng. Đà tăng của các cổ phiếu công nghệ và tiêu dùng chu kỳ cho thấy sức hút dòng tiền vẫn tiếp tục hướng về các lĩnh vực định hướng tăng trưởng. Tuy nhiên, hiệu suất trái chiều ở các lĩnh vực khác lại khắc họa một bức tranh đa sắc thái, nơi các nhà đầu tư vẫn duy trì sự cảnh giác cao độ trước những bất ổn kinh tế tiềm ẩn và rủi ro địa chính trị đang tác động lên nhóm ngành công nghiệp.

Khuyến nghị chiến lược cho nhà đầu tư

Như thường lệ, việc bám sát dữ liệu thời gian thực và duy trì một danh mục đa dạng luôn là chìa khóa thành công.

Những thông điệp chính từ Ứng viên Chủ tịch Fed Kevin Warsh:

Màn chất vấn "nảy lửa" tại Thượng viện

Ứng cử viên Chủ tịch Fed do Tổng thống Trump đề cử, Kevin Warsh, đã bị Thượng nghị sĩ Elizabeth Warren chất vấn gay gắt về tính độc lập của ông. Bà Warren đã hỏi thẳng liệu ông Trump có thực sự giành chiến thắng trong cuộc bầu cử năm 2020 hay không. Ông Warsh lảng tránh: "Cơ quan này đã chứng nhận cuộc bầu cử đó." Ông bị vặn hỏi đi hỏi lại vài lần nhưng tuyệt nhiên không đưa ra câu trả lời trực diện. Ông cũng giữ im lặng khi được hỏi liệu có bất kỳ phần nào trong chính sách kinh tế của ông Trump mà ông không đồng tình hay không.

Và bằng một cách nào đó, giá vàng hôm nay đã bốc hơi 75 USD, lùi về mốc 4,744 USD/ounce.

Kevin Warsh là ai?

Để nắm rõ bối cảnh về Kevin Warsh, dưới đây là một bản tóm tắt nhanh:

Ông không phải là một gương mặt mới. Warsh từng ngồi ghế Hội đồng Thống đốc Cục Dự trữ Liên bang (Fed) từ tháng 2/2006 đến tháng 3/2011 - được Phó Tổng thống Dick Cheney làm lễ tuyên thệ nhậm chức ở tuổi 35, qua đó trở thành Thống đốc trẻ nhất trong lịch sử Fed. Trước đó, ông từng làm việc trong mảng M&A (Mua bán và Sáp nhập) tại Morgan Stanley, sau đó có thời gian cống hiến tại Nhà Trắng dưới thời cựu Tổng thống George W. Bush với tư cách là Thư ký Điều hành của Hội đồng Kinh tế Quốc gia. Cử nhân Đại học Stanford, tốt nghiệp Trường Luật Harvard. Theo cách nói của ông Trump, đây là một hình mẫu ứng viên hoàn hảo.

Nhưng chính những năm tháng làm Thống đốc mới là điều quan trọng ở đây, bởi đó là bản lý lịch mà ông đang mang ra làm thế mạnh - và cũng chính là thứ mà Thượng nghị sĩ Elizabeth Warren đang nhắm đến để công kích.

Dấu ấn từ thời kỳ khủng hoảng

Warsh từng là "cánh tay phải" của cựu Chủ tịch Fed Ben Bernanke tại Phố Wall. Đó là một sự thật không thể chối cãi. Ông là đầu mối liên lạc của Fed với các ngân hàng khi mọi thứ sụp đổ vào năm 2008, điều đó có nghĩa là "dấu vân tay" của ông in đậm trên hầu hết mọi quyết định lớn trong thời kỳ khủng hoảng: vụ bán tháo Bear Stearns cho JPMorgan, gói cứu trợ AIG, sự sụp đổ của Lehman Brothers, và việc chuyển đổi khẩn cấp Goldman Sachs cùng Morgan Stanley thành các công ty cổ phần ngân hàng. Chi tiết cuối cùng khá nhạy cảm khi xét đến việc Morgan Stanley chính là nơi đã trả lương cho ông trước khi ông đặt chân đến Washington.

Những người ủng hộ gọi đó là kinh nghiệm thực chiến. Các thị trường từ lâu đã ghi nhận ông là một tay lái vững vàng, người đã khẳng định được bản lĩnh của mình trong những giai đoạn khốc liệt nhất. Tuy nhiên, những người chỉ trích - và bà Warren đã chuẩn bị sẵn mọi bằng chứng - chỉ ra lời khai của ông vào tháng 7/2007 rằng cuộc khủng hoảng cho vay dưới chuẩn không gây ra rủi ro hệ thống, và cáo buộc ông có một mô hình thiên vị nhằm bảo vệ các ngân hàng lớn bằng tiền của người nộp thuế.

Một điểm khác cần nhớ: ông đã phản đối gói Nới lỏng Định lượng lần 2 (QE2) vào năm 2010. Việc mua vào 600 tỷ USD trái phiếu Kho bạc là một bước đi đi quá giới hạn đối với ông, và ông đã đệ đơn từ chức chỉ vài tháng sau đó. Trong suốt một thập kỷ qua, ông đã dành thời gian để lập luận rằng bảng cân đối kế toán của Fed đang quá phình to, các thông điệp truyền thông của họ quá ồn ào, và tổ chức này đang đi chệch khỏi quỹ đạo vốn có của mình.

Giá vàng sập mạnh trong phiên khi Ứng viên cho vị trí Chủ tịch Fed Kevin Warsh mong muốn thiết lập một khuôn khổ lạm phát mới

Giá vàng dao động dưới mốc 4,780 USD/oz chật vật tìm kiếm động lượng khi giới đầu tư tiếp tục theo dõi sát sao các vòng đàm phán tiềm năng giữa Mỹ và Iran giữa bối cảnh căng thẳng đang ngày một leo thang.

Điểm nhấn về Iran & Địa chính trị:

Về Fed và Kevin Warsh:

Về Anthropic:

Về Thuế quan:

Các vấn đề khác:

Góc nhìn Thị trường:

Bức tranh việc làm Vương quốc Anh

Điểm nhấn chính trong phiên giao dịch là báo cáo việc làm của Vương quốc Anh. Dữ liệu cho thấy tỷ lệ thất nghiệp đã giảm đáng kể, mặc dù mức tăng việc làm thấp hơn dự kiến và đà tăng trưởng tiền lương đang có dấu hiệu hạ nhiệt (dù con số thực tế vẫn cao hơn dự báo). Nhìn chung, bộ dữ liệu này không tạo ra sức ép hối thúc việc cắt giảm lãi suất, do đó Ngân hàng Trung ương Anh (BoE) nhiều khả năng sẽ tiếp tục giữ nguyên trạng thái chờ đợi cho đến khi có thông báo mới.

Tâm lý giới đầu tư Đức chạm đáy

Chỉ số tâm lý kinh tế ZEW của Đức đã lao dốc xuống mức thấp nhất kể từ tháng 12/2022. Những hệ lụy từ cuộc xung đột Mỹ - Iran tiếp tục giáng đòn nặng nề lên tinh thần của giới đầu tư nước này giữa bối cảnh giá năng lượng đắt đỏ và những kỳ vọng tăng trưởng chậm lại.

Lời kêu gọi "giữ cái đầu lạnh" từ ECB

Phó Chủ tịch Ngân hàng Trung ương Châu Âu (ECB) Luis de Guindos đã lên tiếng hối thúc ECB "giữ cái đầu lạnh" và duy trì sự thận trọng trong các quyết định điều chỉnh lãi suất giữa những bất định bao trùm từ Mỹ - Iran. Kỳ vọng tăng lãi suất trên thị trường đã hạ nhiệt gần đây, với chỉ 16% xác suất cho một đợt nâng lãi suất vào tháng 4 và 63% vào tháng 6. Nếu cuộc chiến được giải quyết trước tháng 6, ECB nhiều khả năng sẽ giữ nguyên lãi suất cho đến tháng 9 để có thêm thời gian thu thập dữ liệu trong suốt mùa hè.

BoJ dự kiến giữ nguyên chính sách

Nhiều báo cáo chỉ ra rằng Ngân hàng Trung ương Nhật Bản (BoJ) đã sẵn sàng để giữ nguyên mức lãi suất chính sách ở mốc 0.75% trong tháng 4. Ngân hàng trung ương này được kỳ vọng sẽ tiếp tục duy trì thiên hướng thắt chặt, đồng thời điều chỉnh giảm dự báo tăng trưởng và điều chỉnh tăng dự báo lạm phát trong báo cáo triển vọng hàng quý của mình. Thị trường hiện chỉ định giá 7% cơ hội cho một đợt nâng lãi suất tại cuộc họp sắp tới, nhưng xác suất này đã tăng vọt lên 57% cho cuộc họp tháng 6. Lộ trình này rất có thể sẽ phụ thuộc lớn vào diễn biến của các cuộc đàm phán Mỹ - Iran và tình hình tại Eo biển Hormuz.

Điểm nóng: Đàm phán Mỹ - Iran và hạn chót ngừng bắn

Sự chú ý của toàn thị trường hiện vẫn chỉ tập trung duy nhất vào các cuộc đàm phán giữa Mỹ và Iran. Các vòng đàm phán dự kiến sẽ bắt đầu khởi động vào thứ Tư tại Islamabad. Tổng thống Trump đã dời thời hạn chót của lệnh ngừng bắn từ hôm nay sang nửa đêm ngày mai, cho phép có thêm 24 giờ đàm phán trước khi ông đưa ra quyết định liệu có thực hiện lời đe dọa phá hủy các cây cầu và nhà máy điện của Iran hay không. Mặc dù ông liên tục nhấn mạnh rằng "rất khó có khả năng" ông sẽ gia hạn thêm hạn chót này, nhưng tất cả mọi người đều đang đặt cược vào một đợt gia hạn mới dựa trên chuỗi hành động trong quá khứ của ông.

Điểm nhấn Dữ liệu Tháng 3:

Đừng bao giờ đánh giá thấp sức mua của người tiêu dùng Mỹ. Đây là hai điểm dữ liệu vững chắc được công bố trong ngày hôm nay, ngay trước thềm việc một vị Chủ tịch Fed tương lai tuyên bố rằng ông vẫn sẽ cắt giảm lãi suất bằng mọi giá.

Mức tăng 0.7% (m/m) của nhóm kiểm soát đã san bằng mức cao nhất được ghi nhận kể từ tháng 6 năm ngoái.

Trên thị trường, hợp đồng tương lai S&P 500 đã tăng 26 điểm trước khi báo cáo được công bố, nhưng không có nhiều biến động sau đó do sự chú ý của giới đầu tư vẫn đang đổ dồn vào vấn đề Iran.

Bức tranh toàn cảnh về Sức mua

Báo cáo Doanh số Bán lẻ và Dịch vụ Thực phẩm Hàng tháng Tạm tính của Cục Điều tra Dân số Mỹ là một trong những thước đo được theo dõi chặt chẽ nhất về chi tiêu tiêu dùng, bao quát doanh số từ các cửa hàng truyền thống, nền tảng thương mại điện tử, cho đến các nhà hàng và quán bar. Do chi tiêu tiêu dùng thúc đẩy khoảng 2/3 hoạt động kinh tế của Mỹ, việc công bố dữ liệu này thường gây biến động thị trường và định hình các kỳ vọng về GDP, lạm phát, cũng như chính sách của Cục Dự trữ Liên bang (Fed). Dữ liệu này đã được điều chỉnh theo yếu tố mùa vụ nhưng chưa được điều chỉnh theo lạm phát, do đó các mức tăng danh nghĩa có thể phóng đại sức mua thực tế trong những giai đoạn giá cả leo thang.

Dữ liệu tháng 2/2026, được công bố vào ngày 1/4, cho thấy chi tiêu tiêu dùng vẫn trụ vững tốt hơn so với kỳ vọng, bất chấp một thị trường lao động đang có dấu hiệu chững lại và những áp lực giá cả dai dẳng. Các ước tính ban đầu đưa doanh số bán lẻ và dịch vụ thực phẩm lên mức 738.4 tỷ USD, tăng 0.6% so với tháng 1 và cao hơn 3.7% so với tháng 2/2025. Kết quả này vượt qua các dự báo đồng thuận về mức tăng trưởng khoảng 0.5% và đánh dấu một sự phục hồi rõ rệt sau khởi đầu yếu kém của năm — con số ghi nhận ban đầu của tháng 1 là giảm 0.2% đã được điều chỉnh thành mức giảm nhẹ hơn là 0.1%, trong khi tháng 12/2025 gần như đi ngang.

Trong khoảng thời gian ba tháng từ tháng 12 đến tháng 2, doanh số bán lẻ đã tăng 3.1% so với cùng kỳ năm trước, cho thấy một động lượng cơ bản ở mức vừa phải thay vì một sự bứt phá quá nóng. Dịch vụ thực phẩm và các địa điểm ăn uống là một điểm sáng nổi bật khi tăng 5.2% so với cùng kỳ năm trước, một dấu hiệu cho thấy các khoản chi tiêu tùy ý cho việc ăn uống bên ngoài vẫn duy trì được sức chống chịu tốt.

Bản công bố ngày hôm nay — bao gồm doanh số tạm tính của tháng 3/2026 và các số liệu hàng tháng đầy đủ hơn của tháng 2 — đã được dời lịch trình từ ngày 16/4 sang ngày 21/4/2026.

Giá vàng giảm mạnh từ 4,790 USD/oz xuống 4,780 USD/oz sau dữ liệu ADP Mỹ.

Dữ liệu ADP Pulse hàng tuần của Mỹ cho thấy số lượng tuyển dụng đã tăng lên 54.75 nghìn trong tuần kết thúc ngày 4/4, cao hơn so với mức 39.25 nghìn của tuần trước đó, đồng thời đạt mức trung bình 4 tuần cao nhất kể từ khi khảo sát được công bố vào tháng 9.

Diễn biến này cho thấy thị trường lao động Mỹ đang có dấu hiệu cải thiện rõ rệt, dù đây là chỉ báo tần suất cao và thường biến động mạnh, có thể bị điều chỉnh trong các báo cáo sau. Tuy nhiên, nếu xu hướng việc làm tiếp tục duy trì đà tăng, điều này sẽ làm giảm khả năng Cục Dự trữ Liên bang (Fed) sớm cắt giảm lãi suất, trong bối cảnh thị trường lao động vẫn là yếu tố then chốt trong các quyết định chính sách tiền tệ.

Thị trường chứng khoán Mỹ, với chỉ số S&P 500 đang phục hồi mạnh theo hình chữ V, tạo ra cảm giác lạc quan rằng những rủi ro lớn của kinh tế toàn cầu đã phần nào được giải quyết. Tuy nhiên, bức tranh nền tảng vẫn tiềm ẩn nhiều bất ổn.

Căng thẳng địa chính trị tại Trung Đông, đặc biệt liên quan đến eo biển Hormuz, tiếp tục leo thang khi các hoạt động vận tải bị gián đoạn và nguy cơ xung đột Mỹ–Iran vẫn chưa được loại trừ, trong khi các tác động lan tỏa sang những tuyến hàng hải quan trọng khác như Bab el-Mandeb có thể gây áp lực lớn lên chuỗi cung ứng và giá năng lượng toàn cầu. Song song đó, thị trường dường như đang đánh giá thấp nguy cơ lạm phát quay trở lại tại Mỹ nếu giá dầu tăng trở lại, điều có thể khiến Cục Dự trữ Liên bang phải duy trì lãi suất cao lâu hơn hoặc thậm chí loại bỏ khả năng cắt giảm trong năm nay.

Về phía tài khóa, nợ công Mỹ đã vượt mốc 39 nghìn tỷ USD với tốc độ gia tăng nhanh, làm dấy lên lo ngại về tính bền vững dài hạn và nguy cơ bị hạ xếp hạng tín nhiệm, trong kịch bản xấu có thể khiến dòng vốn rút khỏi trái phiếu Kho bạc Mỹ. Dù vậy, thị trường vẫn đang trong trạng thái hưng phấn, được thúc đẩy bởi tâm lý FOMO hơn là các yếu tố nền tảng, khiến triển vọng lập đỉnh mới của thị trường vừa mở ra cơ hội, vừa đi kèm những rủi ro đáng kể chưa được phản ánh đầy đủ vào giá.

Giá bạc đang trong trạng thái tích lũy ngay trên vùng hỗ trợ quan trọng 78.00 trong bối cảnh thị trường tiếp tục bị chi phối mạnh bởi các diễn biến địa chính trị giữa Mỹ và Iran. Trước đó, kim loại quý này đã tăng mạnh nhờ kỳ vọng về một thỏa thuận sau thông tin Iran có thể mở lại eo biển Hormuz, tuy nhiên đà tăng nhanh chóng bị đảo ngược khi Mỹ khẳng định vẫn duy trì phong tỏa cho đến khi đạt được thỏa thuận chính thức, trong khi Iran đáp trả bằng động thái tái đóng cửa eo biển, khiến căng thẳng leo thang trở lại.

Diễn biến này đã tạo ra khoảng trống giảm giá khi thị trường mở cửa trở lại và khiến tâm lý thận trọng bao trùm. Hiện tại, bạc được đánh giá đang giằng co giữa hai kịch bản đối lập: một bên là kỳ vọng đạt được thỏa thuận có thể kích hoạt đà tăng hướng lên vùng 90.00–96.30, và bên còn lại là nguy cơ xung đột kéo dài có thể kéo giá quay trở lại các vùng thấp hơn quanh 72.50 hoặc thậm chí 70.00.

Về mặt kỹ thuật, vùng 78.00 tiếp tục đóng vai trò then chốt khi vừa là hỗ trợ quan trọng trên khung ngày, vừa trùng với đường xu hướng tăng trên khung 4 giờ, trong khi các khung ngắn hạn vẫn cho thấy trạng thái dao động chờ xác nhận xu hướng rõ ràng hơn từ thị trường.

Chỉ số niềm tin kinh tế ZEW của Đức trong tháng 4 đã giảm mạnh xuống còn -17.2, thấp hơn đáng kể so với kỳ vọng, đồng thời đánh dấu mức thấp nhất kể từ cuối năm 2022, cho thấy tâm lý nhà đầu tư đang xấu đi nhanh chóng.

Song song đó, chỉ số điều kiện hiện tại tiếp tục lao dốc xuống -73.7, phản ánh nền kinh tế Đức vốn đã yếu lại càng chịu thêm áp lực. Nguyên nhân chủ yếu đến từ những hệ lụy của xung đột Mỹ - Iran, khiến giá năng lượng tăng vọt và lan rộng tác động tiêu cực đến nhiều lĩnh vực kinh tế, bất chấp việc giá khí đốt đã phần nào hạ nhiệt gần đây.

Trong bối cảnh đó, những thiệt hại trước đó được xem là đã “ăn sâu” vào nền kinh tế, trong khi sự bất định xoay quanh diễn biến chiến sự và nguy cơ lạm phát quay trở lại tiếp tục đè nặng lên triển vọng tăng trưởng.

Điều này cũng khiến ECB trở nên thận trọng hơn trong việc đưa ra quyết định chính sách. Đáng chú ý, việc eo biển Hormuz vẫn bị đóng cửa càng làm gia tăng rủi ro gián đoạn nguồn cung năng lượng toàn cầu, qua đó đe dọa không chỉ kinh tế châu Âu mà còn cả triển vọng kinh tế thế giới.

Phó Chủ tịch ECB Luis de Guindos cho biết Ngân hàng Trung ương châu Âu cần duy trì “cái đầu lạnh” và tiếp cận thận trọng trong các quyết định lãi suất, trong bối cảnh rủi ro địa chính trị tiếp tục gia tăng.

Ông lưu ý lạm phát khu vực đồng euro đã tăng lên 2.6% do tác động từ xung đột Mỹ–Iran, trong khi lạm phát lõi lại giảm dần về gần mục tiêu 2%, ở mức 2.3% trong tháng 3. ECB hiện dự báo cú sốc giá năng lượng chỉ mang tính tạm thời, song vẫn chưa rõ thời gian kéo dài của xung đột.

Theo ông de Guindos, ECB tiếp tục duy trì cách tiếp cận phụ thuộc dữ liệu và quyết định theo từng cuộc họp, nhằm tránh việc các cú sốc giá năng lượng lan sang hiệu ứng vòng hai như lạm phát tiền lương, có thể khiến kỳ vọng giá cả bị neo lệch.

Ông cũng nhấn mạnh xung đột Trung Đông là biến số lớn nhất đối với triển vọng kinh tế, khi một cuộc khủng hoảng kéo dài có thể giữ giá năng lượng và thực phẩm ở mức cao lâu hơn dự kiến, gây áp lực lên lạm phát.

Dù kinh tế khu vực eurozone cho thấy khả năng chống chịu, tăng trưởng vẫn yếu với dự báo GDP năm 2026 chỉ đạt 0.9%. ECB vì vậy thận trọng trước nguy cơ duy trì chính sách thắt chặt quá lâu, có thể làm suy yếu đà phục hồi hoặc kéo nền kinh tế vào suy thoái.

Trong bối cảnh đó, ECB không cam kết trước lộ trình lãi suất, ưu tiên sự linh hoạt chính sách. Kỳ vọng thị trường cũng đã hạ nhiệt, với xác suất tăng lãi suất chỉ còn 16% cho tháng 4 và 63% cho tháng 6. Nếu xung đột được giải quyết trước tháng 6, ECB nhiều khả năng sẽ giữ nguyên lãi suất đến tháng 9 để tiếp tục đánh giá thêm dữ liệu trong mùa hè.

Nhóm phân tích của Danske Bank cho biết Chủ tịch ECB Christine Lagarde đánh giá tác động kinh tế từ cuộc xung đột tại Iran hiện vẫn chưa chạm tới kịch bản tiêu cực mà ngân hàng trung ương này xây dựng.

Dù giá năng lượng tiếp tục đi lên, ECB chưa ghi nhận dấu hiệu rõ ràng của hiệu ứng vòng hai – yếu tố thường tạo áp lực lạm phát kéo dài và buộc phải thắt chặt chính sách mạnh hơn. Điều này cho thấy chưa có cơ sở đủ rõ để thúc đẩy việc tăng lãi suất trong ngắn hạn.

Theo các phát biểu gần đây, Lagarde cũng hàm ý rằng cuộc họp ngày 30/4 có thể còn quá sớm để đưa ra bất kỳ điều chỉnh chính sách nào, khi ECB vẫn cần thêm dữ liệu để đánh giá đầy đủ tác động kinh tế.

Trong bối cảnh đó, Danske Bank đã điều chỉnh lại dự báo, lùi kỳ vọng tăng lãi suất từ tháng 4 và tháng 6 sang tháng 6 và tháng 7, phản ánh quan điểm thận trọng hơn đối với lộ trình chính sách của ECB.

Dữ liệu việc làm tại Anh cho thấy tỷ lệ thất nghiệp giảm, nhưng số việc làm tạo mới yếu hơn dự báo và tăng trưởng tiền lương có dấu hiệu hạ nhiệt. Tổng thể, các số liệu này chưa tạo áp lực buộc Ngân hàng Trung ương Anh (BoE) phải sớm cắt giảm lãi suất, qua đó củng cố quan điểm chính sách trung lập trong ngắn hạn. Trước dữ liệu, thị trường chỉ định giá xác suất rất thấp cho việc tăng lãi suất, trong khi kỳ vọng thắt chặt trong năm 2026 vẫn ở mức khiêm tốn.

Tại Đức, chỉ số ZEW được dự báo tiếp tục suy yếu, nhưng khó có khả năng thay đổi định hướng chính sách của ECB, do đó phản ứng thị trường được dự báo hạn chế.

Thị trường Mỹ tập trung vào doanh số bán lẻ tháng 3 với kỳ vọng tăng mạnh so với tháng trước, phản ánh sức cầu tiêu dùng vẫn tương đối ổn định. Tuy nhiên, do tính biến động cao, dữ liệu này thường chỉ tác động ngắn hạn và khó làm thay đổi kỳ vọng chính sách của Fed.

Song song đó, phiên điều trần của ứng viên Chủ tịch Fed Kevin Warsh được đánh giá là sự kiện mang tính thủ tục nhiều hơn là yếu tố dẫn dắt thị trường, khi trọng tâm hiện vẫn nằm ở các diễn biến địa chính trị, đặc biệt là xung đột Mỹ–Iran.

Ngân hàng Trung ương Nhật Bản (BoJ) nhận định hệ thống tài chính trong nước nhìn chung vẫn ổn định, song cảnh báo rủi ro từ căng thẳng địa chính trị – đặc biệt tại Trung Đông – cần được theo dõi sát sao.

Theo BoJ, dư nợ cho vay của ba ngân hàng lớn của Nhật Bản đối với khu vực Trung Đông hiện vẫn ở mức hạn chế. Tuy nhiên, tác động từ việc giá dầu thô gia tăng có thể phân hóa rõ rệt giữa các khu vực và từng ngành kinh tế.

Các doanh nghiệp có xếp hạng tín nhiệm dưới mức đầu tư được đánh giá là nhóm dễ bị tổn thương hơn, khi xác suất vỡ nợ có xu hướng tăng, đặc biệt ở các ngành ngoài lĩnh vực năng lượng.

Bên cạnh đó, chi phí nhập khẩu hàng hóa của doanh nghiệp có thể leo thang, kéo theo hiệu ứng lan tỏa trên toàn bộ chuỗi cung ứng. BoJ nhấn mạnh cần đặc biệt lưu ý đến khả năng những yếu tố này gây áp lực lên tình hình tài chính của doanh nghiệp trong thời gian tới.

Diễn biến của cặp EUR/USD hiện tập trung quanh hai vùng quan trọng là 1.1760 và 1.1800, phản ánh trạng thái “giằng co” trong ngắn hạn. Về kỹ thuật, thị trường đang bị kẹp giữa các ngưỡng then chốt: phía dưới là đường trung bình động 200 giờ tại 1.1752 đóng vai trò hỗ trợ, trong khi mốc 1.1800 tiếp tục là vùng kháng cự trong ngày.

Trong bối cảnh đó, các mức đáo hạn quyền chọn quanh khu vực này nhiều khả năng sẽ góp phần giữ giá trong một “biên độ kỹ thuật” nhất định, ít nhất là khi thị trường không xuất hiện các yếu tố bất ngờ.

Tuy nhiên, như đã thấy trong nhiều tuần qua, tâm lý giao dịch toàn cầu vẫn bị chi phối chủ yếu bởi căng thẳng Mỹ–Iran và những tác động lan tỏa tới đồng USD cũng như khẩu vị rủi ro. Điều này khiến các yếu tố tin tức trở thành biến số quan trọng nhất, có thể lấn át hoàn toàn ảnh hưởng từ các yếu tố kỹ thuật hay dòng tiền từ quyền chọn.

Do đó, việc theo dõi bảng đáo hạn cần được đặt trong bối cảnh rộng hơn của thị trường, đặc biệt là rủi ro từ các diễn biến địa chính trị.

Nếu trạng thái thận trọng nhưng lạc quan tiếp tục được duy trì, EUR/USD nhiều khả năng sẽ còn dao động trong vùng giá hiện tại, với sự hỗ trợ từ các yếu tố kỹ thuật và quyền chọn trong phiên giao dịch châu Âu. Ngược lại, bất kỳ tin tức đột biến nào cũng có thể nhanh chóng phá vỡ cấu trúc này và trở thành động lực chính dẫn dắt biến động giá, nhất là trong một tuần nhạy cảm như hiện nay.

Các chỉ số chính:

Điểm nổi bật: Tỷ lệ thất nghiệp giảm mạnh về mức thấp nhất kể từ tháng 8/2025 là con số đáng chú ý nhất. Tuy nhiên, đây được xem là một “điểm bất thường” vì dữ liệu bảng lương (payrolls) vẫn tiếp tục giảm và còn bị điều chỉnh giảm thêm ở tháng trước. Văn phòng Thống kê Quốc gia Anh (ONS) tiếp tục cảnh báo về vấn đề chất lượng dữ liệu và khuyên nên thận trọng khi diễn giải các số liệu khảo sát.

Số người yêu cầu trợ cấp thất nghiệp (Claimant Count) tháng 3 tăng mạnh hơn dự kiến, cho thấy xu hướng xấu đi trên thực tế.

Đánh giá: Dù tỷ lệ thất nghiệp ILO cải thiện, xu hướng từ dữ liệu bảng lương cho thấy thị trường lao động Anh đang nới lỏng dần. ONS ghi nhận tỷ lệ phản hồi khảo sát Lao động (LFS) đã có cải thiện nhẹ.

Về tiền lương: Tăng trưởng lương đang hạ nhiệt, lương thực tế tiếp tục giảm xuống mức thấp nhất kể từ 3 tháng kết thúc vào tháng 6/2023. Tuy nhiên, áp lực lạm phát chi phí đẩy (cost-push) sắp tới sẽ khiến Ngân hàng Trung ương Anh (BOE) phải cân nhắc rất kỹ khi điều chỉnh chính sách trong thời gian tới.

Tổng thể, dữ liệu hôm nay mang tính hỗn hợp và khó dùng để đưa ra kết luận rõ ràng về triển vọng lao động Anh, nhưng xu hướng chung vẫn nghiêng về phía suy yếu nhẹ dần.

Về phía Mỹ, Tổng thống Trump tiếp tục nói về những hy vọng đạt được thỏa thuận và khẳng định rằng "Tôi đang thắng thế trong cuộc chiến này rất nhiều". Ông thậm chí còn đi xa đến mức nói rằng thỏa thuận sắp đạt được sẽ tốt hơn nhiều so với JCPOA (thỏa thuận hạt nhân Iran) trước đây. Đó là mức độ tự tin của ông ấy rằng mọi thứ sẽ được hoàn thành. Và hiện tại, các thị trường phần lớn vẫn đang tiếp tục lấy cảm hứng từ điều đó.

Sau khi nhích tăng nhẹ vào ngày hôm qua, giá dầu hôm nay lại quay đầu giảm, với dầu thô Brent giảm 0.7% xuống 94.82 USD trong khi dầu thô WTI giảm 1.0% xuống 86.50 USD hiện tại. Trong khi đó, đồng đô la Mỹ vẫn khá chật vật trong biên độ hẹp do thiếu niềm tin và các thông điệp địa chính trị trái chiều. Đối với cổ phiếu, hợp đồng tương lai S&P 500 tăng 0.2% sau khi giảm nhẹ với cùng biên độ vào đầu tuần qua đêm.

Nhìn chung, phản ứng của thị trường rộng lớn hơn tiếp tục báo hiệu rằng mọi thứ không quá tồi tệ. Và dù chuyện gì xảy ra, các nhà giao dịch và nhà đầu tư vẫn đang kỳ vọng một kết quả tích cực sẽ đến sớm hơn là muộn.

Xin nhắc lại, thỏa thuận ngừng bắn ban đầu sẽ hết hạn vào ngày mai. Tuy nhiên, một vòng đàm phán khác dự kiến sẽ diễn ra tại Islamabad trong hai ngày tới. Tôi kỳ vọng lệnh ngừng bắn sẽ được gia hạn, khi cả hai bên vẫn đang thăm dò nhau để cố gắng khớp các mảnh ghép cho một thỏa thuận tiềm năng.

Mặc dù các tài sản rủi ro có thể tích cực khi thị trường cho rằng rằng việc gia hạn lệnh ngừng bắn là một điều tốt, nhưng hãy nhớ rằng điều này đồng nghĩa với việc kéo dài hơn nữa sự đóng cửa của Eo biển Hormuz. Đây là một vấn đề lẽ ra phải được giải quyết trong "bốn đến năm tuần", theo mốc thời gian ban đầu của ông Trump.

Việc gia hạn thêm hai tuần nữa đồng nghĩa với việc tuyến đường thủy quan trọng này sẽ tiếp tục bị đóng cửa trong tổng cộng mười tuần. Và với mỗi ngày trôi qua, cái giá phải trả bởi người tiêu dùng và doanh nghiệp mỗi ngày sẽ tiếp tục chồng chất.

Tin tức địa chính trị vẫn chiếm ưu thế trong phiên châu Á. Iran đưa ra thông điệp trái chiều: Chủ tịch Quốc hội Mohammad Bagher Ghalibaf khẳng định Tehran sẽ không đàm phán trong khi Mỹ vẫn duy trì phong tỏa, gọi đây là “bàn đàm phán đầu hàng”. Tuy nhiên, sau đó Axios đưa tin các nhà đàm phán Iran đã nhận được sự chấp thuận từ Lãnh tụ Tối cao để tham gia đàm phán tại Pakistan (chưa có xác nhận chính thức từ Tehran).

Phó Tổng thống JD Vance dự kiến sẽ đến Islamabad. Truyền thông Pakistan cho biết thỏa thuận có thể được đạt trong ngày thứ Tư. Thư ký Báo chí Nhà Trắng Karoline Leavitt tuyên bố Mỹ “chưa bao giờ gần một thỏa thuận hơn lúc này”, dù Trump vẫn giữ các lựa chọn quân sự nếu đàm phán thất bại.

Tại New Zealand, CPI quý 1 tăng 0.9% q/q và 3.1% y/y (cao hơn dự báo), đẩy lạm phát vượt mục tiêu RBNZ. Lạm phát phi thương mại vẫn vững, khiến thị trường định giá gần 3 lần tăng lãi suất trong năm nay. Ngược lại, niềm tin doanh nghiệp giảm mạnh do bất ổn địa chính trị và chi phí năng lượng cao.

Tổng thống Trump đã kích hoạt Đạo luật Sản xuất Quốc phòng để hỗ trợ sản xuất dầu, LNG, than và hạ tầng lưới điện Mỹ.

Fitch Ratings nhận định Trung Quốc vẫn duy trì khả năng chống chịu trước các cú sốc năng lượng toàn cầu, tuy nhiên nhu cầu tiêu dùng nội địa yếu đang là yếu tố hạn chế tăng trưởng; đồng thời, thâm hụt tài khóa dự kiến tiếp tục ở mức cao và rủi ro gia tăng nếu gián đoạn năng lượng lan sang thương mại và sản xuất.

Tóm tắt:

Nền kinh tế Trung Quốc đang thể hiện khả năng chống chịu trước cú sốc năng lượng toàn cầu, tuy nhiên nhu cầu nội địa yếu vẫn là một trong những rào cản chính đối với triển vọng tăng trưởng, theo phân tích từ Fitch Ratings.

Cơ quan này cho biết, mặc dù Trung Quốc phần nào được cách ly khỏi những tác động nghiêm trọng nhất của gián đoạn năng lượng — nhờ đa dạng hóa nguồn cung và các biện pháp hỗ trợ chính sách — cú sốc bên ngoài vẫn tiềm ẩn rủi ro đáng kể, đặc biệt nếu giá năng lượng duy trì ở mức cao trong thời gian dài. Sự gián đoạn kéo dài có thể lan tỏa sang các lĩnh vực thương mại và sản xuất, vốn nhạy cảm với biến động của nhu cầu toàn cầu và áp lực chi phí đầu vào.

Mặc dù có mức độ chống chịu nhất định, Fitch Ratings nhấn mạnh rằng tiêu dùng nội địa vẫn đang ở trạng thái trì trệ. Niềm tin tiêu dùng duy trì ở mức thấp, qua đó hạn chế khả năng gia tăng đáng kể trong chi tiêu hộ gia đình trong ngắn hạn. Điều này cho thấy quá trình phục hồi của Trung Quốc vẫn mang tính không đồng đều, trong đó khu vực đối ngoại và các biện pháp hỗ trợ chính sách đóng vai trò chủ đạo hơn so với động lực từ nhu cầu trong nước.

Về phương diện tài khóa, Fitch Ratings dự báo thâm hụt ngân sách của Trung Quốc sẽ thu hẹp nhẹ vào năm 2026 nhưng vẫn duy trì ở mức cao, khoảng 7.3% GDP. Điều này phản ánh việc chính phủ tiếp tục triển khai các biện pháp hỗ trợ nhằm ổn định tăng trưởng, trong khi vẫn từng bước hướng tới việc bình thường hóa chính sách tài khóa.

Sự kết hợp giữa vị thế đối ngoại tương đối vững chắc và nhu cầu nội địa yếu làm nổi bật những thách thức mà các nhà hoạch định chính sách đang phải đối mặt. Mặc dù Trung Quốc có lợi thế hơn nhiều nền kinh tế khác trong việc ứng phó với các cú sốc năng lượng, việc thiếu vắng một sự phục hồi mạnh mẽ của tiêu dùng vẫn tiếp tục gây áp lực lên tiến trình phục hồi tổng thể.

Trong thời gian tới, diễn biến của thị trường năng lượng toàn cầu sẽ là một biến số then chốt. Một giai đoạn kéo dài của giá năng lượng ở mức cao có thể làm suy giảm khả năng chống chịu tương đối của Trung Quốc, đặc biệt thông qua tác động tiêu cực đến năng lực cạnh tranh của ngành sản xuất và hiệu suất xuất khẩu.