Cổ phiếu LNG Nhật Bản được kỳ vọng hưởng lợi từ rủi ro nguồn cung Trung Đông

Diệu Linh

Junior Editor

Các cổ phiếu liên quan đến khí tự nhiên hóa lỏng (LNG) của Nhật Bản được đánh giá có tiềm năng hưởng lợi từ nhu cầu tái thiết cơ sở hạ tầng năng lượng bị hư hại do chiến tranh tại khu vực Vịnh Ba Tư, cũng như việc xây dựng các cơ sở LNG mới ở những khu vực khác nhằm giảm phụ thuộc vào Trung Đông.

Nhận thức ngày càng rõ rệt về các rủi ro tại Trung Đông đã làm gia tăng kỳ vọng vào việc mở rộng các chuỗi cung ứng LNG thay thế tại Mỹ, Canada, Australia và Đông Nam Á.

“Những biến động ở Trung Đông nhiều khả năng sẽ thúc đẩy một sự thay đổi mang tính cấu trúc trong hoạt động thu mua năng lượng toàn cầu,” ông Kazuhiro Toyoda, Giám đốc phụ trách cổ phiếu Nhật Bản tại Schroder Investment Management (Japan), nhận định. Ông cho biết gần đây đã tìm kiếm các cổ phiếu có khả năng hưởng lợi từ xu hướng này. “Các doanh nghiệp hưởng lợi từ việc mở rộng các cảng LNG và cơ sở hạ tầng liên quan có thể trở thành cơ hội đầu tư hấp dẫn.”

Lo ngại về nguồn cung LNG vẫn ở mức cao sau cuộc tấn công hồi tháng 3 khiến hoạt động sản xuất tại Qatar bị gián đoạn. Qatar hiện chiếm khoảng 20% tổng lượng LNG xuất khẩu toàn cầu. Mặc dù nước này đặt mục tiêu khôi phục phần lớn năng lực xuất khẩu trong vòng hai tháng sau khi eo biển Hormuz được mở lại, quá trình phục hồi hoàn toàn được dự báo sẽ mất nhiều năm.

Điều đó đang thúc đẩy triển vọng tích cực đối với các doanh nghiệp Nhật Bản hoạt động trong lĩnh vực hạ tầng, thiết bị và vật liệu phục vụ ngành LNG.

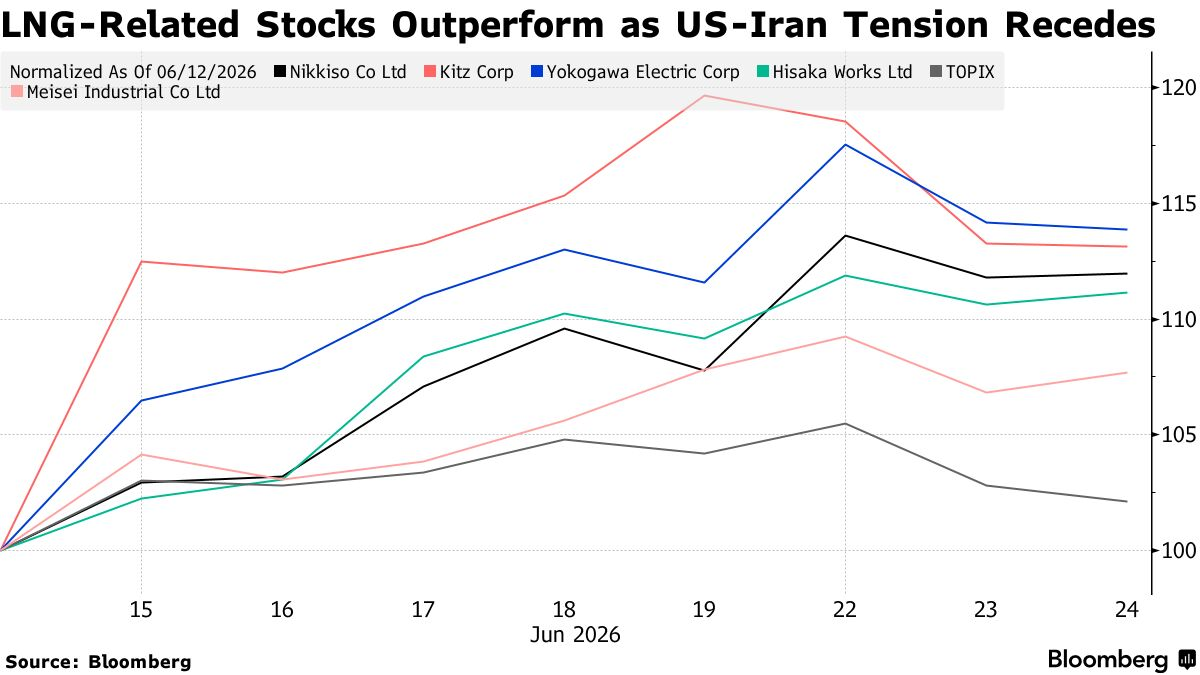

Dòng vốn đã bắt đầu chảy vào lĩnh vực này. Kể từ khi Mỹ và Iran đạt được thỏa thuận, cổ phiếu của các doanh nghiệp như Nikkiso Co. – nhà sản xuất máy bơm dùng trong vận chuyển LNG – cùng các nhà cung cấp thiết bị công nghiệp như Kitz Corp. và Yokogawa Electric Corp. đều có diễn biến vượt trội so với chỉ số Topix.

Các doanh nghiệp Nhật Bản hiện đóng vai trò quan trọng trong mọi mắt xích của chuỗi cung ứng LNG, từ các nhà thầu xây dựng nhà máy đến các nhà cung cấp tua-bin và thiết bị chuyên dụng.

“Nhật Bản từ lâu đã có thế mạnh trong lĩnh vực nhà máy LNG, thiết bị và linh kiện. Về dài hạn, việc mở rộng năng lực cung ứng LNG vẫn là nhu cầu thiết yếu và xu hướng này nhiều khả năng sẽ tiếp tục hỗ trợ các cổ phiếu liên quan tại Nhật Bản,” ông Fumio Matsumoto, chiến lược gia trưởng tại Okasan Securities, nhận định.

Theo ông Matsumoto, trong khi các tập đoàn kỹ thuật và xây dựng lớn như JGC Holdings Corp. có thể đối mặt với những lo ngại về hiệu quả lợi nhuận của các dự án, thì các doanh nghiệp ở những khâu sâu hơn trong chuỗi giá trị có thể mang lại cơ hội đầu tư với mức độ rủi ro thấp hơn.

Tuy nhiên, một số chuyên gia cho rằng động lực tăng trưởng của nhóm cổ phiếu LNG có thể không kéo dài lâu. Hiện vẫn chưa xuất hiện làn sóng đầu tư cụ thể vào các dự án mới ngoài khu vực Trung Đông và phần lớn diễn biến thị trường vẫn dựa trên kỳ vọng.

“Dù nhu cầu tái thiết tại Trung Đông được dự báo sẽ gia tăng, vẫn chưa rõ liệu số lượng dự án tại các khu vực khác có thực sự tăng lên hay không,” ông Naoki Fujiwara, quản lý quỹ cấp cao tại Shinkin Asset Management, cho biết. “Xét trong dài hạn, khả năng nhu cầu đối với nhiên liệu hóa thạch tăng mạnh là khá thấp.”

Dẫu vậy, các nhà phân tích cho rằng diễn biến giá LNG vẫn phản ánh những lo ngại đáng kể về chuỗi cung ứng. Giá LNG giao sau tại Đông Bắc Á – khu vực tập trung nhiều quốc gia tiêu thụ LNG lớn nhất thế giới – hiện vẫn cao hơn hơn 40% so với thời điểm trước khi xung đột Iran bùng phát.

“LNG có ít nguồn cung thay thế hơn dầu thô, đó là lý do giá LNG tại Đông Á vẫn duy trì ở mức cao,” ông Satoru Yoshida, chuyên gia phân tích hàng hóa tại Rakuten Securities, nhận định.

Ông cho rằng ngay cả khi eo biển Hormuz được mở lại, nhiều trở ngại như rà phá thủy lôi, khôi phục cơ sở hạ tầng và chi phí vận tải gia tăng do phí bảo hiểm cao hơn vẫn sẽ tồn tại. Vì vậy, xu hướng đa dạng hóa nguồn cung LNG trên toàn cầu là điều khó tránh khỏi.

Bloomberg