CPI tháng 7 và câu chuyện thực sự về lạm phát

Diệu Linh

Junior Editor

Dữ liệu CPI tháng 7 cho thấy lạm phát giá ở mức vừa phải và thúc đẩy kỳ vọng cắt giảm lãi suất vào tháng 9, mặc dù lạm phát tiền tệ đang có xu hướng gia tăng.

CPI tháng 7 qua các con số

Không có gì bất ngờ trong dữ liệu CPI tháng 7, các con số nhìn chung đúng như dự báo. Thị trường thường coi “đúng như kỳ vọng” là tin tốt, ngay cả khi kỳ vọng ban đầu vốn dĩ không mấy tích cực.

Trong trường hợp này, các con số giống như một bát cháo nguội: không ngon, nhưng vẫn nuốt được và đủ dinh dưỡng – nhất là khi bạn đang hy vọng Fed sẽ hạ lãi suất.

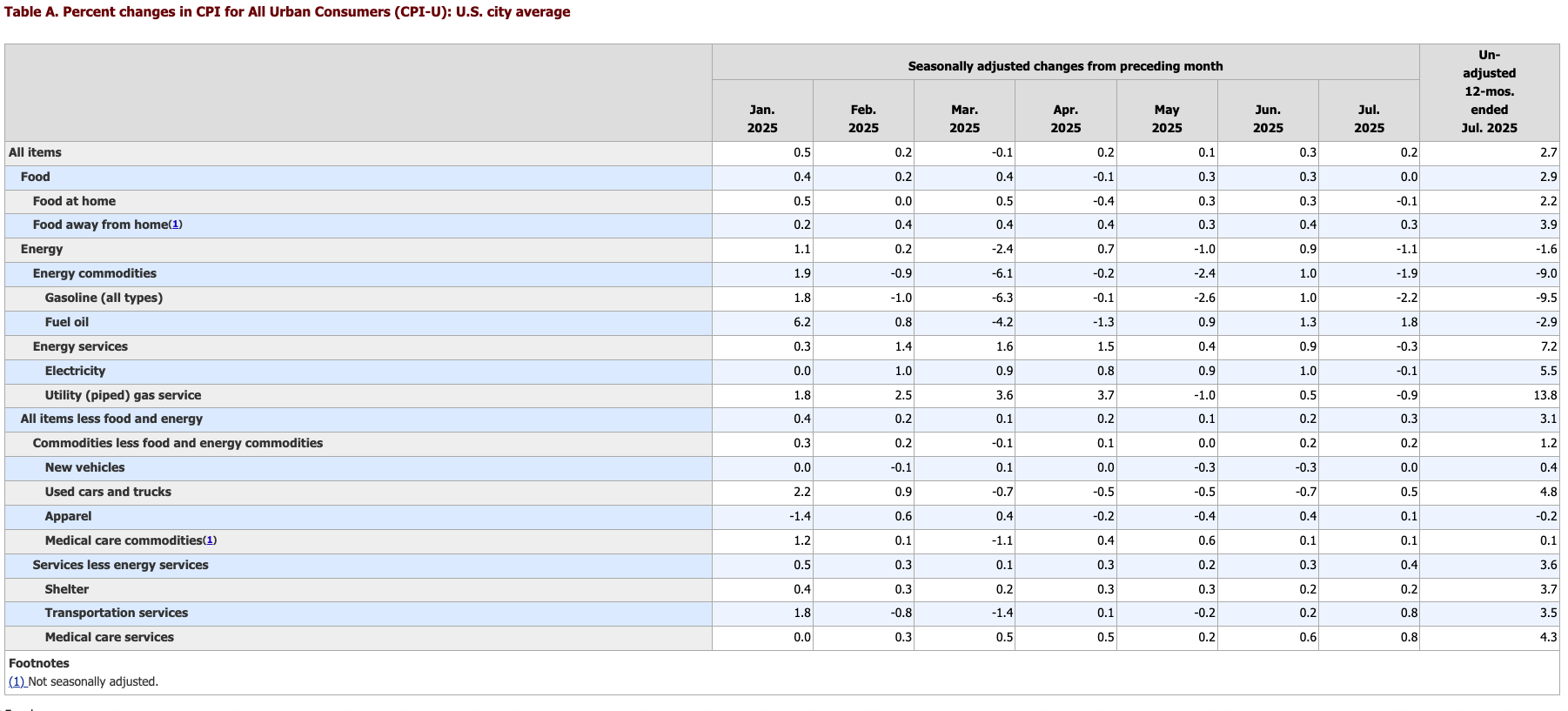

Theo số liệu từ BLS, lạm phát giá cả tăng 2.7% trong tháng 7, giữ nguyên so với tháng 6, thấp hơn mức dự báo 2.8%.

So với tháng trước, CPI tăng 0.2%, thấp hơn đôi chút so với mức 0.3% của tháng 6 và đúng bằng dự báo.

Nếu loại trừ nhóm giá thực phẩm và năng lượng biến động mạnh, CPI lõi tăng 0.3% theo tháng – nóng hơn một chút so với mức 0.2% của tháng 6 và khớp với dự báo.

Tính theo năm, CPI lõi tăng 3.1%, cao hơn đáng kể so với mức 2.9% của tháng 6 và vượt dự báo 3.0%.

CNBC lưu ý rằng “Fed thường xem CPI lõi là thước đo tốt hơn cho xu hướng dài hạn.”

Tuy nhiên, chỉ số lõi này đã cố chấp duy trì ở mức cao trong nhiều tháng. Nó từng giảm xuống 2.8% vào tháng 3 nhưng bắt đầu nhích lên từ tháng 6.

Lưu ý: không chỉ số nào tiến gần mục tiêu “huyền thoại” 2% của Fed.

Ngoài ra, CPI không phản ánh đầy đủ bức tranh lạm phát. Chính phủ đã điều chỉnh công thức tính CPI từ thập niên 1990, khiến chỉ số này đánh giá thấp mức tăng giá thực tế. Nếu áp dụng công thức của thập niên 1970, CPI hiện nay có thể gần gấp đôi con số chính thức – tức khoảng 6%. Và nếu dùng phương pháp đo “trung thực” hơn, con số này có thể còn cao hơn nữa.

Những đợt điều chỉnh lớn gần đây đối với số liệu việc làm của BLS cũng làm dấy lên nghi ngờ về độ tin cậy của thống kê chính phủ.

Tuy nhiên, đây vẫn là công thức chính thức, và nó là cơ sở cho các quyết định chính sách.

Cần lưu ý thêm: việc chính phủ liên bang đóng băng tuyển dụng đã khiến BLS thiếu nhân lực, buộc cơ quan này phải giảm thu thập dữ liệu và tăng cường phương pháp “ước tính” bằng mô hình. Từ tháng 4, BLS tuyên bố cắt giảm mẫu khảo sát tại nhiều khu vực và ngừng thu thập dữ liệu ở Lincoln (Nebraska), Provo (Utah) và Buffalo (New York).

Đi sâu vào số liệu, giá năng lượng giảm tiếp tục giúp hạ nhiệt CPI toàn phần. Chỉ số năng lượng giảm -1.1% so với tháng trước, trong đó giá xăng giảm -2.2%.

Tuy nhiên, hầu hết các nhóm hàng hóa và dịch vụ đều tăng nhẹ. Nhà ở tiếp tục là yếu tố chính đẩy giá lên, tăng 0.2% so với tháng 6. Các nhóm tăng giá khác gồm y tế, vé máy bay, giải trí, đồ nội thất và trang thiết bị gia đình, xe hơi và xe tải đã qua sử dụng. Giá lưu trú ngoài nhà và dịch vụ viễn thông nằm trong số ít các nhóm giảm giá trong tháng 7.

Phản ứng của thị trường

Thị trường coi đây là báo cáo CPI tích cực. CNBC giật tít rằng giá cả tăng “ít hơn dự kiến”, dù thực tế không hoàn toàn đúng. USA Today viết rằng “lạm phát giữ nguyên,” còn CBS News nói “lạm phát thấp hơn dự kiến.”

Chứng khoán tương lai và giá vàng cùng tăng, khi kỳ vọng về khả năng Fed hạ lãi suất được củng cố.

Truyền thông cũng cho rằng các mức thuế quan gần đây chưa thấm vào giá tiêu dùng, ít nhất là ở thời điểm này. CNBC nhận định: “Thuế quan có dấu hiệu xuất hiện ở một số nhóm, ví dụ giá đồ nội thất và vật tư gia đình tăng 0.7% sau khi tăng 1% trong tháng 6. Tuy nhiên, giá quần áo chỉ tăng 0.1% và giá hàng hóa lõi tăng 0.2%. Giá đồ hộp trái cây và rau, vốn thường nhập khẩu và nhạy cảm với thuế, giữ nguyên.”

Thị trường tương lai hiện đang nghiêng mạnh về khả năng Fed hạ lãi suất vào tháng 9. Theo CME FedWatch, xác suất giảm lãi trong tháng 9 đã tăng lên 93.9%, còn khả năng giảm lãi trong tháng 10 tăng từ 55% lên 67%.

Câu chuyện thực về lạm phát

Mọi người thường tập trung vào giá cả, nhưng đó chỉ là một phần của câu chuyện. Xét chính xác, lạm phát không chỉ là giá cả tăng mà là sự gia tăng của lượng tiền và tín dụng. Lạm phát tiền tệ thường dẫn tới lạm phát giá cả.

Henry Hazlitt – tác giả cuốn Economics in One Lesson – trong bài luận “Inflation in One Page” đã giải thích rằng việc dùng định nghĩa chuẩn xác về lạm phát là cực kỳ quan trọng:

“Lạm phát là sự gia tăng lượng tiền và tín dụng. Hậu quả chính của nó là giá cả leo thang."

Do đó, nếu ta gọi lạm phát là giá cả tăng, thì nguyên nhân duy nhất là in thêm tiền. Trách nhiệm này hoàn toàn thuộc về chính sách tiền tệ của chính phủ.”

Dù nhìn theo cách nào, lạm phát hiện đã tăng và việc hạ lãi suất sẽ chỉ đẩy nhanh xu hướng này.

Sau cuộc họp gần nhất, Chủ tịch Fed Jerome Powell gọi chính sách tiền tệ hiện tại là “hạn chế vừa phải” – một nhận định gây tranh cãi.

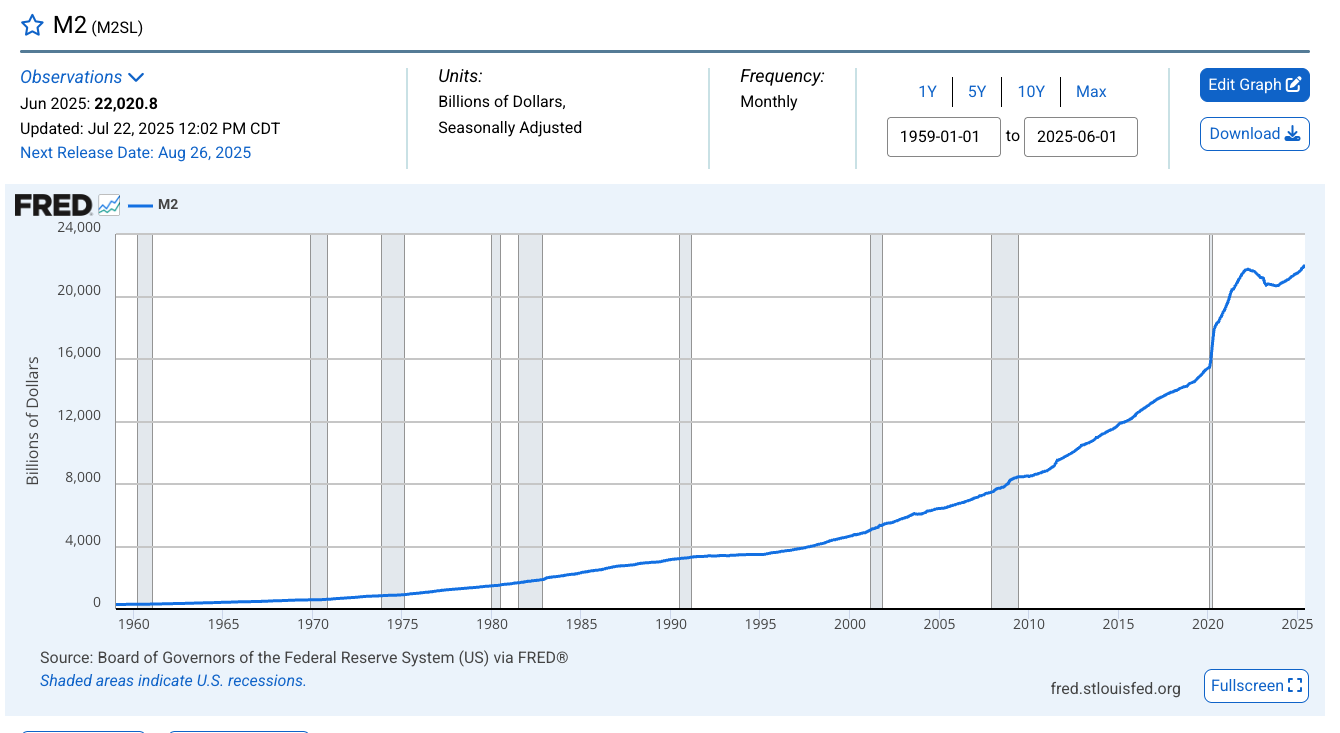

Tính đến cuối tháng 6, cung tiền đã tăng hơn 600 tỷ USD so với mức đáy giữa năm 2023. Lượng cung tiền M2 hiện đạt 22 nghìn tỷ USD, cao hơn cả đỉnh thời kỳ đại dịch.

Thực tế, đây chính là lạm phát.

Trong giai đoạn Fed “chống lạm phát,” cung tiền M2 từng giảm, đúng hướng để triệt tiêu lạm phát. Nhưng mức đáy hơn một năm trước là 20.60 nghìn tỷ USD vẫn cách xa quỹ đạo 2019 ít nhất 3 nghìn tỷ USD. Rõ ràng, xu hướng hiện tại không đi theo hướng đó.

Fed đã siết đủ để kìm đà tăng giá, nhưng chưa đủ để “tiêu diệt” lạm phát. Trên thực tế, lạm phát (định nghĩa chuẩn là tăng cung tiền) đã đi lên hơn một năm nay.

Điều này cho thấy vẫn có cơ sở để giữ nguyên hoặc thậm chí nâng lãi suất.

Ngược lại, Tổng thống Trump và phe ủng hộ hạ lãi suất có thể dựa vào dữ liệu CPI để lập luận rằng lạm phát giá cả vẫn ở mức thấp, thuế quan chưa ảnh hưởng đáng kể đến giá tiêu dùng, và so với một năm trước, lạm phát hiện vẫn ở mức thấp hơn.

Tuy nhiên, nền kinh tế Mỹ đang ngập trong nợ – hậu quả của hơn một thập kỷ lãi suất thấp – và khó có thể vận hành lâu dài với môi trường lãi suất cao. Điều này tạo cơ sở cho lập luận hạ lãi suất.

Nhưng cần nhớ rằng hạ lãi suất trong bối cảnh này thực chất là bơm thêm lạm phát. Với cung tiền đang mở rộng và điều kiện tài chính vẫn lỏng so với lịch sử, sự thận trọng là cần thiết. Ngay cả khi chỉ dựa trên CPI, các chỉ số vẫn chưa chạm mục tiêu 2% của Fed.

Song, phe ủng hộ giữ lãi suất cao cũng không hoàn toàn đúng. Lãi suất cao sẽ sớm bẻ gãy nền kinh tế đầy nợ và làm vỡ bong bóng tài sản. Nền kinh tế này vẫn “nghiện” tiền rẻ.

Tóm lại, Fed vừa cần giữ lãi suất cao lâu hơn, vừa cần hạ lãi suất. Một tình thế tiến thoái lưỡng nan thực sự.

fxstreet