Đơn đặt hàng công nghiệp Đức tháng 4: -3.8% so với dự báo -2.0% (m/m)

Đơn đặt hàng công nghiệp của Đức trong tháng 4 giảm 3.8% so với tháng trước, thấp hơn nhiều so với mức dự báo giảm 2.0%.

- Số liệu trước đó: +5.0%

Sẽ cập nhật thêm...

Đơn đặt hàng công nghiệp của Đức trong tháng 4 giảm 3.8% so với tháng trước, thấp hơn nhiều so với mức dự báo giảm 2.0%.

Sẽ cập nhật thêm...

Đà tăng lần này củng cố động lực cho các nhóm cổ phiếu công nghệ của Nhật Bản, đồng thời cho thấy tâm lý tích cực toàn cầu đối với lĩnh vực AI vẫn là yếu tố dẫn dắt chính. Diễn biến của đồng yên và kỳ vọng về việc Ngân hàng Trung ương Nhật Bản (BOJ) thắt chặt chính sách tiếp tục là các yếu tố có tính quyết định hướng đi của thị trường.

Tóm tắt:

Chỉ số Nikkei 225 của Nhật Bản leo lên mức cao kỷ lục mới vào thứ Tư, được hỗ trợ bởi đà phục hồi của nhóm cổ phiếu công nghệ khi lo ngại về tác động tiêu cực của trí tuệ nhân tạo (AI) giảm bớt và đồng yên suy yếu.

Chỉ số Nikkei tăng 1.4% trong phiên đầu ngày lên trên 58,100 điểm, vượt qua đỉnh cũ được thiết lập đầu tháng này sau chiến thắng bầu cử của Thủ tướng Sanae Takaichi. Chỉ số Topix rộng hơn cũng tăng 0.3% lên trên 3,800 điểm, phản ánh mức tăng trải rộng hơn trên toàn thị trường.

Các cổ phiếu công nghệ và bán dẫn là động lực chính của đợt tăng này. Tâm lý tích cực đối với các doanh nghiệp liên quan đến AI tại Mỹ đã lan tỏa sang thị trường Tokyo, thúc đẩy nhà đầu tư quay lại nhóm cổ phiếu phần mềm và chip từng chịu áp lực. Việc lo ngại toàn cầu về AI dịu lại dường như đã củng cố khẩu vị rủi ro rộng hơn, đặc biệt ở các nhóm cổ phiếu có độ biến động cao.

Cổ phiếu Nomura Research Institute tăng mạnh tới 9% trước khi hạ nhiệt còn tăng khoảng 6%, sau khi công bố dịch vụ hỗ trợ mới cho nền tảng Claude AI của Anthropic và kế hoạch hợp tác sâu hơn với phòng nghiên cứu tại Mỹ. Diễn biến này cho thấy AI đang tiếp tục được tích hợp mạnh vào hệ sinh thái doanh nghiệp Nhật Bản.

Biến động tiền tệ cũng góp phần hỗ trợ. Đồng yên Nhật suy yếu so với đô la Mỹ đầu phiên, mang lại lợi thế cho các doanh nghiệp xuất khẩu và nhóm cổ phiếu vốn hóa lớn trong chỉ số, dù sau đó đồng yên đã phục hồi nhẹ.

Bên cạnh đó, một báo cáo cho biết Thủ tướng Sanae Takaichi đã bày tỏ sự thận trọng về khả năng tăng lãi suất thêm trong cuộc gặp với Thống đốc BOJ Kazuo Ueda. Bất kỳ tín hiệu nào cho thấy BOJ có thể duy trì tốc độ thắt chặt chậm hơn đều được thị trường chứng khoán hoan nghênh, nhất là khi Nikkei đang ở chuỗi tăng mạnh.

Tổng thể, thị trường ghi nhận độ rộng tích cực với 120 mã tăng so với 105 mã giảm trên chỉ số Nikkei.

Diễn biến này phản ánh sự kết hợp giữa tâm lý lạc quan toàn cầu đối với công nghệ, yếu tố tiền tệ thuận lợi và tín hiệu chính sách trong nước — những yếu tố đang tiếp sức cho đà tăng mạnh của chứng khoán Nhật Bản.

Trong ngắn hạn, diễn biến giá nhiều khả năng sẽ phụ thuộc vào các tiêu đề xoay quanh cuộc đàm phán Geneva, với dữ liệu từ Cơ quan Thông tin Năng lượng Mỹ (EIA) xác nhận (hoặc không) lượng dự trữ dầu thô tăng mạnh là yếu tố có thể gây áp lực giảm giá. Ngược lại, bất kỳ dấu hiệu hạ nhiệt căng thẳng nào cũng có thể khiến “phần bù rủi ro” giảm nhanh; rủi ro leo thang tiếp tục giữ cho giá dầu được hỗ trợ khi giảm.

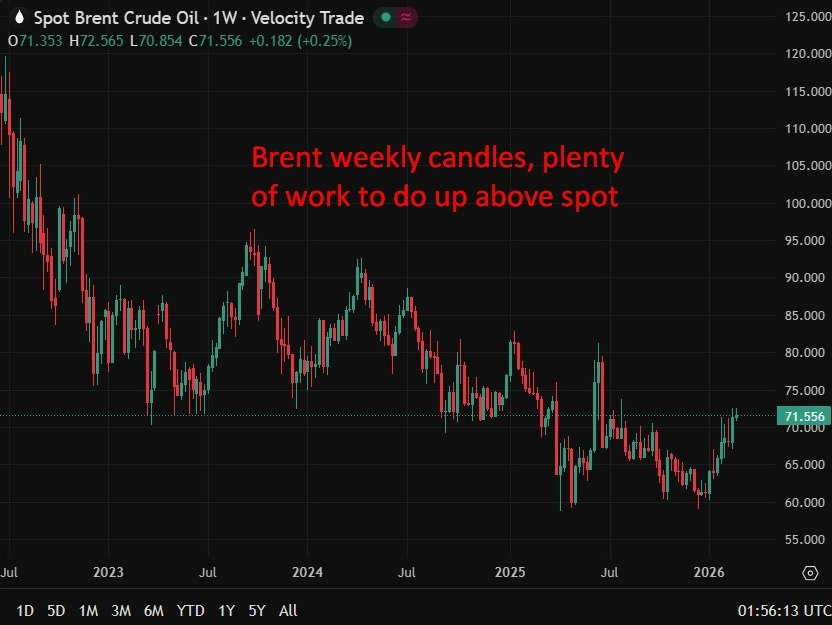

Giá dầu tiếp tục được neo quanh mức cao nhất trong bảy tháng khi giới đầu tư cân nhắc giữa rủi ro leo thang căng thẳng Mỹ–Iran và kỳ vọng đàm phán ngoại giao có thể giúp xoa dịu lo ngại về nguồn cung. Cả Brent và WTI đều tăng khoảng 0.6% trong phiên, duy trì quanh mức đỉnh gần đây — với Brent đạt đỉnh cuối tuần trước và WTI đầu tuần này.

Tâm lý vững vàng của thị trường phản ánh phần bù rủi ro địa chính trị đang ở mức cao. Mỹ đã triển khai thêm lực lượng quân sự ở Trung Đông nhằm gây sức ép với Iran trong các cuộc đàm phán về chương trình hạt nhân và tên lửa đạn đạo, khiến nhà đầu tư lo ngại về nguy cơ gián đoạn nguồn cung. Iran hiện là nhà sản xuất dầu thô lớn thứ ba của OPEC, và bất kỳ xung đột nào trong khu vực này đều có thể ảnh hưởng đến nguồn cung toàn cầu.

Tâm điểm hiện nay là vòng đàm phán thứ ba dự kiến diễn ra vào thứ Năm tại Geneva, nơi các đặc phái viên Mỹ Steve Witkoff và Jared Kushner sẽ gặp phái đoàn Iran. Ngoại trưởng Iran Abbas Araqchi cho biết một thỏa thuận có thể đạt được nếu hai bên ưu tiên con đường ngoại giao, song vẫn chưa rõ Tehran có chấp nhận yêu cầu “ngừng làm giàu uranium hoàn toàn” của Washington hay không.

Bối cảnh địa chính trị càng trở nên nhạy cảm hơn khi xuất hiện thông tin Iran đang đẩy nhanh đàm phán với Trung Quốc về việc mua tên lửa hành trình chống hạm, điều mà các nhà phân tích cho rằng có thể gia tăng năng lực răn đe của Iran đối với lực lượng hải quân Mỹ trong khu vực.

Về mặt cơ bản, các yếu tố cung–cầu đang đưa ra tín hiệu trái chiều. Một số nhà giao dịch lo ngại nguồn cung toàn cầu đang vượt nhu cầu, khi dữ liệu từ Viện Dầu khí Mỹ (API) cho thấy tồn kho dầu thô của Mỹ tăng 11.43 triệu thùng trong tuần kết thúc ngày 20/2, dù lượng xăng và sản phẩm chưng cất đều giảm. Dữ liệu chính thức từ EIA sẽ được công bố vào cuối ngày thứ Tư và có thể ảnh hưởng tới xu hướng giá ngắn hạn.

Giá vàng phục hồi lên mức 5,180 USD/ounce trong phiên giao dịch buổi sáng tại châu Á, phản ánh việc các nhà đầu tư điều chỉnh lại vị thế trước bối cảnh căng thẳng Mỹ–Iran còn kéo dài và trước thềm vòng đàm phán sắp diễn ra vào thứ Năm tại Geneva. Tình hình địa chính trị vẫn là yếu tố hỗ trợ nhu cầu đối với tài sản trú ẩn an toàn như vàng, dù đà tăng trong ngắn hạn có thể bị kìm chế bởi những kỳ vọng vào tiến trình đàm phán và diễn biến khác của thị trường.

CPI toàn phần tháng 1 tăng 0.4% so với tháng trước và 3.8% so với cùng kỳ năm trước

CPI lõi (trimmed mean) tăng 3.4% so với cùng kỳ, vượt dự báo

Lạm phát hàng hóa duy trì vững; dịch vụ vẫn ở mức cao

Nhà ở là nhóm đóng góp chính

Xác suất tăng lãi suất vào tháng 5 tăng

Trong khi đó, dữ liệu xây dựng cho thấy yếu đi

Dữ liệu lạm phát tháng 1 của Australia công bố cao hơn kỳ vọng, củng cố khả năng Ngân hàng Dự trữ Australia (RBA) sẽ tiếp tục thắt chặt chính sách tiền tệ và đẩy đồng đô la Australia tăng giá.

Theo Cục Thống kê Australia (ABS), chỉ số giá tiêu dùng (CPI) tháng 1 tăng 0.4%, giảm so với mức tăng 1.0% của tháng 12 nhưng cao hơn mức dự báo 0.3%. Tính theo năm, CPI giữ ở mức 3.8%, nhỉnh hơn dự kiến 3.7%. Đáng chú ý hơn, các thước đo lạm phát lõi cũng tăng mạnh.

CPI lõi (trimmed mean) tăng 0.3% trong tháng, đưa tốc độ tăng hàng năm lên 3.4% từ 3.3%, vượt kỳ vọng của thị trường. Thước đo trung vị có trọng số (weighted median) cũng tăng 0.3% theo tháng, giữ mức 3.6% theo năm. Với mức trung bình khoảng 3.5–3.6%, lạm phát cơ bản vẫn cao hơn đáng kể so với mục tiêu 2–3% của RBA.

Áp lực giá lan rộng trên nhiều nhóm hàng hóa và dịch vụ. Chi phí nhà ở tăng 6.8% so với cùng kỳ, thực phẩm và đồ uống không cồn tăng 3.1%, trong khi nhóm giải trí và văn hóa tăng 3.7%. Lạm phát hàng hóa tăng lên 3.8%, trong khi lạm phát dịch vụ giảm nhẹ nhưng vẫn ở mức cao 3.9%. Khi loại trừ các yếu tố biến động như du lịch và giá hàng tươi sống, các thành phần trong nước như tiền thuê nhà và chi phí xây dựng nhà mới vẫn cho thấy xu hướng tăng bền vững.

Thị trường hiểu dữ liệu này như một tín hiệu củng cố khả năng RBA sẽ tăng lãi suất trong thời gian tới, với kỳ vọng tập trung vào cuộc họp tháng 5. Sau khi đã tăng lãi suất trong tháng này nhằm phản ứng với đà tăng giá cuối năm trước, RBA hiện vẫn chưa thấy dấu hiệu rõ ràng cho thấy lạm phát cơ bản đang hạ nhiệt. Dù dữ liệu CPI hàng tháng thường biến động hơn so với dữ liệu quý, chúng vẫn cho thấy áp lực giá đang kéo dài.

Đồng đô la Australia tăng sau khi dữ liệu công bố, khi nhà đầu tư nâng kỳ vọng về mức lãi suất đỉnh mới.

Ở một diễn biến khác, khối lượng xây dựng trong quý IV giảm 0.1% so với quý trước, trái với kỳ vọng tăng, cho thấy hoạt động xây dựng yếu đi. Tuy nhiên, hiện tại, diễn biến lạm phát vẫn là yếu tố chi phối chính sách của RBA.

Nhìn chung, dữ liệu cho thấy lạm phát vẫn “dai dẳng”, khiến RBA nhiều khả năng duy trì lộ trình thắt chặt dù kinh tế thực có một số dấu hiệu chững lại.

Chỉ số đô la Mỹ (DXY) tăng trong phiên thứ Ba, được hỗ trợ bởi dữ liệu kinh tế tích cực và sự suy yếu của đồng yên. Đồng đô la tăng giá khi đồng yên Nhật trượt xuống mức thấp nhất trong hai tuần sau khi tờ Mainichi đưa tin Thủ tướng Sanae Takaichi bày tỏ lo ngại về việc tiếp tục tăng lãi suất trong cuộc gặp với Thống đốc Kazuo Ueda của Ngân hàng Trung ương Nhật Bản. Ngoài ra, dữ liệu kinh tế Mỹ tích cực — bao gồm chỉ số giá nhà S&P Composite-20 tháng 12 và chỉ số niềm tin người tiêu dùng tháng 2 tốt hơn dự kiến — cũng góp phần hỗ trợ đồng USD. Tuy nhiên, đà tăng của đồng bạc xanh phần nào bị kiềm chế bởi sức mạnh của đồng nhân dân tệ, vốn đã tăng lên mức cao nhất trong 2.75 năm so với USD. Bên cạnh đó, rủi ro thương mại gia tăng khi Tổng thống Donald Trump chính thức áp thuế toàn cầu 10% trong ngày thứ Ba có thể khiến nhà đầu tư nước ngoài giảm nắm giữ tài sản định danh bằng đô la. Chủ tịch Fed Chicago Austan Goolsbee nhận định: “Tôi vẫn lạc quan rằng có thể sẽ có thêm các đợt cắt giảm lãi suất trong năm nay, nhưng điều đó phụ thuộc vào việc lạm phát có thực sự iến gần về mục tiêu 2% hay không.”

Chỉ số DXY +0.14%

EUR/USD -0.07%

GBP/USD +0.06%

USD/JPY +0.78%

AUD/USD +0.09%

NZD/USD +0.15%

USD/CAD +0.06%

USD/CHF: -0.12%

Trên thị trường chứng khoán, các chỉ số chính phục hồi trong phiên thứ Ba, dẫn đầu bởi nhóm công nghệ khi nhà đầu tư đánh giá tác động từ thông báo ra mắt công cụ AI mới của Anthropic và theo dõi những thay đổi trong chính sách thương mại của Tổng thống Trump. Phần lớn các nhóm ngành trong S&P 500 tăng điểm, trong đó Tiêu dùng tùy ý (Consumer Discretionary), Công nghiệp (Industrials), Công nghệ (Tech) và Tiện ích (Utilities) đều tăng hơn 1%. Ngược lại, nhóm Năng lượng (Just Energy) và Chăm sóc sức khỏe (Health Care) suy yếu nhẹ.

Dow Jones +0.76%

S&P 500 +0.77%

Nasdaq Composite +1.04%

Ở mảng hàng hóa, kim loại quý biến động trái chiều: vàng giao ngay giảm 0.9% xuống còn 5,155 USD/oz, trong khi bạc tăng 1.1% lên 87.4 USD/oz. Thị trường hiện đang chờ đợi bài phát biểu Thông điệp Liên bang (State of the Union) của Tổng thống Trump diễn ra tối nay, với khả năng xuất hiện biến động mạnh. Bài phát biểu này cũng diễn ra ngay trước vòng đàm phán hạt nhân Mỹ–Iran mới dự kiến tổ chức vào thứ Năm. Lợi suất TPCP kỳ hạn 10 năm tăng 1 điểm cơ bản lên 4.04%

Thị trường chứng khoán Mỹ hôm nay ghi nhận sự phân hóa rõ rệt giữa các nhóm ngành, khi cổ phiếu công nghệ gặp khó khăn còn nhóm điện tử tiêu dùng thể hiện sức mạnh nổi bật. Nhà đầu tư cần theo dõi sát sao vì diễn biến thị trường đang tạo ra cả cơ hội lẫn rủi ro đáng kể.

📊 Ngành công nghệ: Vật lộn để giữ ổn định

Phần mềm & Bán dẫn: Các “ông lớn” công nghệ gặp áp lực khi Microsoft (MSFT) giảm 0.57% và Nvidia (NVDA) lùi 0.73%, phản ánh tâm lý lo ngại chung trong lĩnh vực bán dẫn. Tuy nhiên, Advanced Micro Devices (AMD) đi ngược xu hướng, tăng mạnh 6.33%, mang lại phần nào hy vọng cho nhóm này.

Hạ tầng phần mềm: Oracle (ORCL) và Palantir Technologies (PLTR) lần lượt giảm 1.66% và 1.94%, khiến tâm lý trong mảng này trở nên trầm lắng hơn.

📈 Ngành điện tử tiêu dùng bứt phá mạnh

Apple (AAPL) dẫn đầu đà tăng với mức +1.53%, cho thấy sức mạnh của nhóm điện tử tiêu dùng và niềm tin của thị trường đối với các sản phẩm của hãng. Trong khi đó, nhóm tiêu dùng chu kỳ ghi nhận diễn biến trái chiều với Amazon (AMZN) giảm 0.56%, phản ánh những lo ngại nhất định trong mảng bán lẻ.

🔍 Dịch vụ truyền thông & Y tế

Dịch vụ truyền thông: Google (GOOGL) và Meta (META) giảm lần lượt 0.88% và 0.93%, cho thấy áp lực trong mảng quảng cáo và nội dung số.

Y tế: Eli Lilly (LLY) giảm 1.32%, phản ánh biến động nhất thời trong nhóm dược phẩm.

📊 Tâm lý thị trường & chiến lược đầu tư

Tổng thể, tâm lý thị trường vẫn ở trạng thái giằng co. Sức mạnh của nhóm điện tử tiêu dùng đang trở thành điểm sáng trong khi cổ phiếu công nghệ nói chung chịu áp lực điều chỉnh.

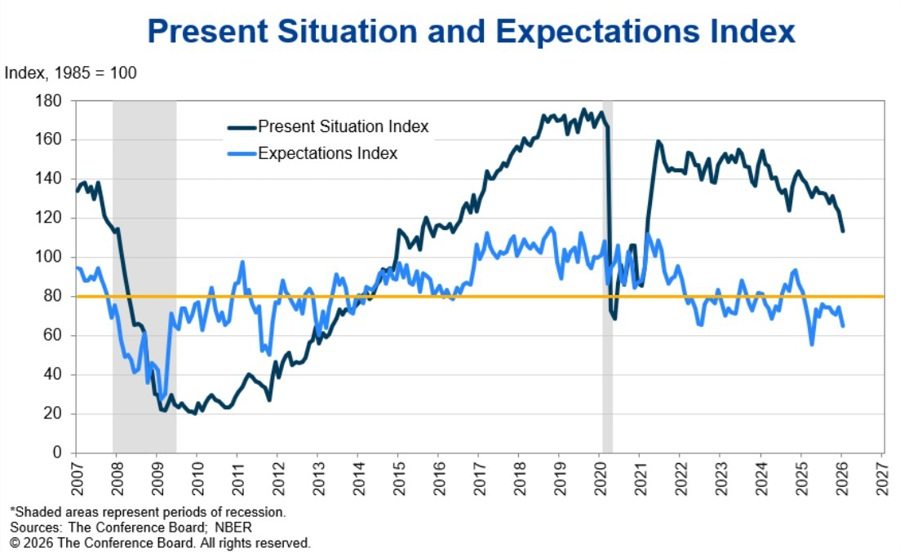

Niềm tin người tiêu dùng Mỹ tháng 2 tăng mạnh lên 91.2, vượt xa kỳ vọng 87.0

Chi tiết báo cáo:

Chỉ số tình hình hiện tại: 120.0 (trước đó 113.7)

Chỉ số kỳ vọng: 72.0 (trước đó 65.1)

Tỷ lệ người cho rằng “dễ kiếm việc làm”: tăng so với 23.1% trước đó

Tỷ lệ người cho rằng “khó kiếm việc làm”: giảm từ 20.8%

Theo Conference Board, niềm tin người tiêu dùng Mỹ đã tăng đáng kể trong tháng 2, phục hồi sau cú sụt giảm sâu đầu năm và vượt dự báo của thị trường. Dữ liệu này cho thấy tâm lý người dân đang dần cải thiện, đặc biệt khi đánh giá về tình hình hiện tại và triển vọng việc làm cùng tăng trở lại.

Bức tranh năm 2025 của chỉ số này cho thấy một quỹ đạo biến động mạnh, phản ánh rõ sự nhạy cảm của tâm lý tiêu dùng trước các yếu tố chính trị – thương mại.

Niềm tin bắt đầu năm 2025 ở mức cao nhất trong nhiều năm, nhưng sụt giảm liên tiếp 5 tháng từ tháng 2 đến tháng 6 khi lo ngại về thuế quan gia tăng. Đến tháng 4, chỉ số rơi xuống 86.0, thấp nhất kể từ thời kỳ đại dịch COVID-19, trong khi chỉ số kỳ vọng (Expectations Index) giảm mạnh xuống 54.4, mức thấp nhất kể từ tháng 10/2011.

Khoảng 1/3 người được khảo sát cho rằng thị trường việc làm sẽ xấu đi, và kỳ vọng thu nhập tương lai chuyển sang tiêu cực lần đầu sau 5 năm. Đáng chú ý, sự suy giảm lan rộng ở mọi nhóm tuổi, thu nhập và xu hướng chính trị.

Tháng 5 ghi nhận một cú hồi mạnh 12.3 điểm lên 98.0 – mức tăng hàng tháng lớn nhất trong 4 năm – nhờ lệnh tạm hoãn thuế quan Mỹ–Trung ngày 12/5. Tuy nhiên, chỉ số kỳ vọng vẫn dưới ngưỡng 80 – mức mà lịch sử cho thấy thường gắn với rủi ro suy thoái.

Đà phục hồi này nhanh chóng tan biến. Niềm tin người tiêu dùng giảm trở lại suốt 5 tháng cuối năm, chốt năm 2025 ở mức 89.1, trong khi chỉ số tình hình hiện tại giảm xuống 116.8, cho thấy quan điểm tiêu cực về điều kiện kinh doanh lần đầu kể từ tháng 9/2024.

Đến tháng 1/2026, chỉ số giảm thêm 9.7 điểm xuống 84.5, mức thấp nhất trong 11 năm, phản ánh tâm lý thận trọng kéo dài sang năm mới.

Dữ liệu tháng 2/2026 vì vậy mang lại tín hiệu tích cực đầu tiên trong nhiều tháng – cho thấy người tiêu dùng Mỹ có thể đang lấy lại niềm tin nhờ thị trường lao động ổn định và triển vọng kinh tế bớt bi quan hơn.

Thống đốc Cục Dự trữ Liên bang Mỹ (Fed) Lisa Cook phát biểu tại Hiệp hội Kinh tế Kinh doanh Quốc gia (NABE), chia sẻ quan điểm mới nhất về tác động kinh tế của trí tuệ nhân tạo (AI) và những hàm ý chính sách tiền tệ liên quan.

Là một nhà nghiên cứu lâu năm trong lĩnh vực kinh tế học đổi mới và học máy, bà Cook thể hiện quan điểm thận trọng nhưng lạc quan về tiềm năng dài hạn của AI, đồng thời cảnh báo về những rủi ro ngắn hạn đối với thị trường lao động và các đánh đổi chính sách mà Fed có thể đối mặt.

Bà cho biết AI đã bắt đầu tạo ra những tác động ban đầu trong một số lĩnh vực, ví dụ nhu cầu tuyển lập trình viên giảm, trong khi tỷ lệ thất nghiệp trong nhóm sinh viên mới tốt nghiệp tăng nhẹ do các doanh nghiệp dần sử dụng AI để thay thế các vị trí đầu vào. Tuy nhiên, tỷ lệ thất nghiệp toàn quốc vẫn ở mức thấp 4.3% và tình hình sa thải nhân viên chưa đáng kể, nên ảnh hưởng tổng thể vẫn chưa rõ nét.

Về chính sách tiền tệ, Cook nêu hai vấn đề đáng theo dõi:

Thứ nhất, nếu AI thúc đẩy bùng nổ năng suất, thì việc tỷ lệ thất nghiệp tăng có thể không còn phản ánh tình trạng dư thừa lao động theo cách truyền thống. Khi đó, Fed sẽ gặp khó trong việc sử dụng các công cụ chính sách cầu để ứng phó với tình trạng mất việc do AI mà không làm gia tăng áp lực lạm phát. Bà gợi ý rằng chính sách giáo dục và phát triển kỹ năng lao động có thể là công cụ phù hợp hơn để xử lý vấn đề này.

Thứ hai, Cook cho biết đầu tư mạnh mẽ vào AI và hạ tầng dữ liệu — như trung tâm dữ liệu và chip — bất chấp lãi suất cao, cho thấy mức lãi suất trung hòa (neutral rate) hiện nay có thể đã cao hơn so với trước đại dịch. Xu hướng này có thể đảo chiều khi năng suất thực sự cải thiện hoặc nếu quá trình chuyển đổi làm gia tăng bất bình đẳng thu nhập.

Cook mô tả giai đoạn hiện tại như “một trong những cuộc tái cấu trúc việc làm lớn nhất trong nhiều thế hệ”, nhắc lại khái niệm “hủy diệt sáng tạo” của nhà kinh tế Joseph Schumpeter. Bà cảnh báo rằng mất việc có thể xảy ra trước khi cơ hội việc làm mới xuất hiện, khiến tỷ lệ thất nghiệp tăng tạm thời và tỷ lệ tham gia lao động giảm trong quá trình chuyển đổi.

Dữ liệu mới nhất cho thấy đà tăng giá nhà tại Mỹ tiếp tục chậm lại, với chỉ số Case-Shiller 20 thành phố tăng 1.4% so với cùng kỳ năm trước, phù hợp với kỳ vọng của thị trường. So với tháng trước, chỉ số tăng 0.5%, cao hơn mức 0.0% ghi nhận trước đó.

Theo báo cáo riêng của Cơ quan Tài chính Nhà ở Liên bang (FHFA), giá nhà tăng 1.8% so với cùng kỳ năm ngoái (so với mức 1.9% trước đó, đã điều chỉnh lên 2.1%), trong khi mức tăng theo tháng chỉ đạt 0.1%, giảm mạnh so với 0.6% tháng trước.

Thị trường nhà ở Mỹ đã chững lại trong nhiều tháng qua, và chỉ số Case-Shiller 20 thành phố tiếp tục phản ánh xu hướng đó. Trong tháng 11/2025, chỉ số này tăng 1.4% so với cùng kỳ, nhích nhẹ so với mức 1.3% của tháng 10, nhưng vẫn duy trì gần mức thấp nhất trong nhiều năm về tốc độ tăng giá hàng năm. Dữ liệu tháng 12 công bố hôm nay được dự báo sẽ không làm thay đổi đáng kể bức tranh chung.

Diễn biến kể từ tháng 9 như sau:

Tháng 9/2025: +1.4% so với cùng kỳ, tháng thứ tám liên tiếp giảm tốc, mức tăng chậm nhất kể từ tháng 7/2023

Tháng 10/2025: +1.3%, mức tăng thấp nhất kể từ tháng 7/2023

Tháng 11/2025: +1.4%, lần đầu tăng trở lại sau 10 tháng, nhưng vẫn ở gần đáy hai năm

Bức tranh khu vực tiếp tục cho thấy sự phân hóa rõ rệt giữa khu vực Trung Tây/Bắc Đông Bắc và vùng Sun Belt. Chicago dẫn đầu 20 thành phố lớn với mức tăng 5.7% so với cùng kỳ – tháng thứ hai liên tiếp giữ vị trí đầu bảng, theo sau là New York (+5.0%) và Cleveland (+3.4%). Ở chiều ngược lại, Tampa giảm 3.9%, đánh dấu tháng thứ 13 liên tiếp giá nhà đi xuống. Các khu vực từng “nóng sốt” trong đại dịch vẫn tiếp tục suy yếu: Phoenix và Dallas cùng giảm 1.4%, trong khi Miami giảm 1.0%.

Điểm đáng chú ý là mức tăng giá nhà hiện đang thấp hơn tốc độ lạm phát tiêu dùng, vốn đạt 2.7% trong tháng 11. Điều đó có nghĩa là giá nhà thực tế (điều chỉnh theo lạm phát) đã giảm trong năm qua — một thay đổi âm thầm nhưng đáng kể đối với những chủ sở hữu nhà vốn đã quen với thời kỳ tăng giá hai con số.

Vàng tiếp tục điều chỉnh giảm xuống mức 5,127 USD/ounce sau chuỗi tăng liên tiếp 4 ngày trong bối cảnh áp lực chốt lời gia tăng và nhà đầu tư tiếp tục đánh giá tác động liên quan đến vấn đề thuế quan.

Có nhiều nguyên nhân dẫn đến làn sóng lạm phát tăng vọt trong đại dịch, và theo Chủ tịch Fed Chicago Austan Goolsbee, Ngân hàng Dự trữ Liên bang “đã phản ứng chậm hơn cần thiết” trong giai đoạn đầu.

Ông Goolsbee, trong cuộc phỏng vấn với CNBC, cho biết dù vẫn có khả năng xảy ra nhiều đợt cắt giảm lãi suất trong năm nay, Fed cần có thêm “bằng chứng cụ thể” cho thấy lạm phát đang quay trở lại mục tiêu 2% một cách bền vững.

Ông lưu ý dữ liệu lạm phát tiêu dùng gần đây cho thấy một số tín hiệu tích cực, một phần do tác động của thuế quan đã giảm dần, song cảnh báo rằng lạm phát dịch vụ vẫn chưa được kiểm soát.

Goolsbee nhận định nền kinh tế Mỹ vẫn thể hiện sự vững vàng đáng kể, khi thị trường lao động duy trì ổn định và số liệu việc làm tiếp tục mạnh hơn kỳ vọng. Những yếu tố này cho phép Fed chờ đợi thêm dữ liệu rõ ràng hơn trước khi nới lỏng chính sách.

Ông cũng nhấn mạnh rằng nhiệm vụ quan trọng nhất của Fed hiện nay là đưa lạm phát trở lại mức 2%, đồng thời khẳng định tăng trưởng kinh tế nhìn chung vẫn tích cực.

Về triển vọng chính sách, Goolsbee nói thêm rằng lãi suất có thể giảm đáng kể, nhưng cần thấy bằng chứng chắc chắn về đà giảm lạm phát trước khi hành động.

Thị trường hiện ở trạng thái “chờ dữ liệu”, tương tự như Fed. Các hợp đồng tương lai lãi suất cho thấy không có kỳ vọng cắt giảm trong các cuộc họp tháng 3 hoặc tháng 4, trong khi xác suất giảm lãi suất vào tháng 6 chỉ nhỉnh hơn 50%.

Fed's Goolsbee optimistic there can be more cuts this year but not until inflation lower

Goolsbee (Fed) lạc quan sẽ có thêm đợt cắt giảm lãi suất trong năm, nhưng chỉ khi lạm phát giảm thêm

Chủ tịch Fed Chicago Austan Goolsbee cho biết ông vẫn lạc quan rằng có thể xảy ra thêm các đợt cắt giảm lãi suất trong năm nay, song nhấn mạnh rằng Fed sẽ không hành động cho đến khi lạm phát giảm rõ rệt hơn và tiến gần hơn tới mục tiêu 2%.

Phát biểu trên CNBC, Goolsbee nói các số liệu lạm phát gần đây đang cho thấy tiến triển tích cực, đặc biệt khi tác động của thuế quan đã suy yếu, nhưng lưu ý rằng lạm phát dịch vụ vẫn còn “chưa được thuần phục”.

Ông cho rằng Fed cần thêm bằng chứng cụ thể để xác nhận rằng lạm phát đang giảm bền vững trước khi có thể bắt đầu chu kỳ nới lỏng. Dù vậy, Goolsbee vẫn thể hiện sự tự tin vào sức mạnh của nền kinh tế, khi thị trường lao động ổn định và tăng trưởng tổng thể được đánh giá là “khá tốt”.

Theo thị trường, khả năng Fed cắt giảm lãi suất trong tháng 3 hoặc tháng 4 vẫn thấp, trong khi cuộc họp tháng 6 hiện được định giá với xác suất hơn 50% cho một đợt giảm đầu tiên.

Tâm điểm của phiên giao dịch hôm nay là đồng yên Nhật, khi đồng tiền này đồng loạt giảm giá sau khi tờ Mainichi đưa tin Thủ tướng Sanae Takaichi đã bày tỏ quan điểm phản đối việc tiếp tục nâng lãi suất trong cuộc họp với Thống đốc Ngân hàng Trung ương Nhật Bản (BoJ) Kazuo Ueda vào tuần trước. Quan điểm ôn hòa của bà Takaichi vốn đã được biết đến rộng rãi, nhưng đồng yên sẽ tiếp tục chịu áp lực mất giá chừng nào kế hoạch tăng lãi suất còn bị trì hoãn. Các số liệu kinh tế gần đây cũng chưa tạo đủ cơ sở để BoJ hành động cứng rắn hơn.

Ngoài thông tin trên, thị trường không ghi nhận thêm tin tức hay dữ liệu kinh tế đáng chú ý nào khác. Phán quyết của Tòa án Tối cao Mỹ về thuế quan của ông Trump vẫn đang tác động lan tỏa trên thị trường khi mức độ bất định còn cao, song nhìn chung bức tranh tổng thể chưa có nhiều thay đổi. Ở mức độ nhỏ, có thể nói tình hình đã cải thiện đôi chút khi mức thuế suất hiệu quả trung bình giảm nhẹ.

Chủ tịch Fed Atlanta Raphael Bostic cũng có bài phát biểu nhưng không mang lại thông tin mới, khi ông tiếp tục nhấn mạnh trọng tâm vào kiểm soát lạm phát — điều không mấy bất ngờ với một quan chức có lập trường diều hâu trong nhiều quý vừa qua. Bình luận đáng chú ý hơn đến từ Thống đốc Christopher Waller hôm qua, khi ông cho biết nếu báo cáo việc làm tháng 1 mạnh mẽ được lặp lại, ông sẽ thoải mái duy trì lãi suất ở mức hiện tại.

Trong phiên Mỹ, thị trường sẽ đón nhận dữ liệu việc làm khu vực tư nhân (ADP) hàng tuần và chỉ số niềm tin người tiêu dùng Mỹ. Báo cáo ADP vốn chỉ gây biến động trong vài lần công bố đầu tiên rồi sau đó mất dần tầm ảnh hưởng, dù gần đây dữ liệu này vẫn cho thấy sự cải thiện đáng kể, phù hợp với xu hướng tích cực chung của thị trường lao động Mỹ.

Chỉ số niềm tin người tiêu dùng (Conference Board) được kỳ vọng đạt 87.1, tăng so với 84.5 kỳ trước. Báo cáo tháng trước cho thấy sự sụt giảm mạnh, khi chuyên gia kinh tế trưởng của Conference Board viết rằng “niềm tin sụp đổ trong tháng 1, khi người tiêu dùng ngày càng lo ngại về tình hình hiện tại cũng như triển vọng tương lai. Cả năm thành phần của chỉ số đều suy yếu, kéo chỉ số chung xuống mức thấp nhất kể từ tháng 5/2014 (82.2), thậm chí thấp hơn cả thời điểm đại dịch COVID-19.”

Đây là chỉ số có thể tác động đến thị trường nếu chênh lệch so với dự báo đủ lớn, nhưng ở thời điểm hiện tại, kết quả công bố khó có khả năng thay đổi quan điểm chính sách của Fed hay định hướng thị trường.

Chủ tịch Fed chi nhánh Atlanta, ông Raphael Bostic, tái khẳng định lập trường thận trọng trong điều hành chính sách tiền tệ, nhấn mạnh rằng ngay cả khi năng suất lao động cải thiện, Fed vẫn phải duy trì trọng tâm vào kiểm soát lạm phát.

Ông cảnh báo nền kinh tế Mỹ có thể đang dịch chuyển sang trạng thái thất nghiệp mang tính cấu trúc cao hơn – một sự thay đổi mang tính nền tảng mà việc điều chỉnh lãi suất đơn thuần khó có thể khắc phục.

Trong bối cảnh đó, Fed đang theo dõi sát sao mức độ “độ trễ” của thị trường lao động trên nhiều nhóm nhân khẩu học để đánh giá chính xác mức dư thừa lao động.

Theo ông Bostic, nếu thất nghiệp mang tính cấu trúc, các biện pháp nới lỏng mạnh tay nhằm kích thích việc làm có thể phản tác dụng và làm gia tăng áp lực giá cả.

Ông đồng thời cảnh báo không nên phản ứng quá mức trước những biến động kinh tế ngắn hạn, bởi điều này có thể gây ra bất ổn lớn hơn về dài hạn.

Liên quan đến việc ông Kevin Warsh được đề cử làm Chủ tịch Fed tiếp theo, Bostic nhấn mạnh tầm quan trọng của việc duy trì các “hàng rào bảo vệ” nhằm đảm bảo tính độc lập của ngân hàng trung ương trước áp lực chính trị, đồng thời cho rằng sự thành công của tân Chủ tịch sẽ phụ thuộc nhiều vào khả năng xây dựng quan hệ nội bộ và duy trì định hướng chính sách dựa trên dữ liệu.

Đồng AUD đang trở thành tâm điểm chú ý của thị trường trước thềm báo cáo CPI tháng của Australia, trong bối cảnh USD tạm thời ổn định sau những biến động liên quan đến chính sách thuế quan tại Mỹ.

Trước đó, đồng bạc xanh suy yếu mạnh khi Tòa án Tối cao Mỹ bác bỏ các mức thuế đối ứng của ông Trump, làm gia tăng bất định chính sách, dù trên thực tế các mức thuế mới vẫn được duy trì theo một khuôn khổ pháp lý khác và thậm chí còn khiến thuế suất bình quân hiệu lực giảm xuống.

USD sau đó đã phục hồi phần lớn mức giảm, nhưng nhiều khả năng sẽ tiếp tục dao động trong biên độ hẹp khi nhà đầu tư chờ đợi chất xúc tác mới, đặc biệt là báo cáo NFP tuần tới và các rủi ro địa chính trị như khả năng leo thang giữa Mỹ và Iran.

Ở chiều ngược lại, AUD dù vẫn được hỗ trợ bởi lập trường “hawkish” của RBA và nền tảng dữ liệu kinh tế tích cực, song động lực tăng giá từ đợt định giá lại lãi suất trước đó đang có dấu hiệu suy yếu. Việc đồng tiền này không thể duy trì đà tăng sau báo cáo việc làm mạnh tuần trước cho thấy thị trường có thể đã phản ánh phần lớn kỳ vọng thắt chặt.

Trong bối cảnh đó, báo cáo CPI sắp công bố sẽ đóng vai trò then chốt: một con số lạm phát đủ “nóng” có thể thúc đẩy kỳ vọng tăng lãi suất sớm hơn và tạo lực đẩy mới cho AUD, trong khi dữ liệu mềm hơn dự kiến có thể kích hoạt một nhịp điều chỉnh đáng kể sau giai đoạn tăng mạnh vừa qua.

Giá vàng phục hồi lên 5,175 USD/oz sau khi điều chỉnh xuống 5,165 USD/oz, tiếp tục dao động trong phạm vi hẹp.

Nasdaq tiếp tục bị kìm hãm gần vùng đáy theo tháng khi áp lực bán tại nhóm cổ phiếu phần mềm khiến đà phục hồi của chỉ số trở nên mong manh, trong bối cảnh nhà đầu tư phải đối mặt đồng thời với nhiều bất định vĩ mô và địa chính trị. Phán quyết của Tòa án Tối cao Mỹ bác bỏ chính sách thuế quan “có đi có lại” của ông Trump từng kích hoạt một nhịp tăng ngắn hạn, song tác động thực tế bị hạn chế khi các mức thuế mới đã được áp dụng theo cơ sở pháp lý khác và các thỏa thuận thương mại vẫn được duy trì.

Trong khi đó, thị trường hiện vẫn định giá khoảng 57 điểm cơ bản cắt giảm lãi suất từ nay đến cuối năm, nhưng kỳ vọng này có thể bị điều chỉnh theo hướng “diều hâu” nếu dữ liệu lao động tiếp tục cải thiện, đặc biệt sau tín hiệu từ Thống đốc Fed Waller rằng việc giữ nguyên lãi suất là lựa chọn có thể được cân nhắc nếu báo cáo NFP duy trì sức mạnh.

Rủi ro lớn hơn đến từ khả năng leo thang quân sự giữa Mỹ và Iran, kịch bản có thể đẩy giá dầu tăng vọt, làm gia tăng nguy cơ lạm phát đình trệ và kích hoạt làn sóng né tránh rủi ro trên diện rộng. Trong bối cảnh đó, dù nền tảng vĩ mô hiện vẫn tương đối tích cực nhờ lạm phát hạ nhiệt và thị trường lao động ổn định, thị trường thiếu vắng chất xúc tác đủ mạnh để bứt phá lên các đỉnh lịch sử mới.

Về kỹ thuật, Nasdaq vẫn đang dao động trong biên độ rộng hình thành từ tháng 10 năm ngoái, với vùng hỗ trợ 24,700 và kháng cự 25,130 đóng vai trò then chốt; một cú phá vỡ rõ ràng khỏi vùng tích lũy này nhiều khả năng sẽ quyết định hướng đi lớn tiếp theo của chỉ số.

Đồng USD đang trải qua những phiên giao dịch biến động khi cùng lúc chịu tác động từ rủi ro địa chính trị leo thang giữa Mỹ và Iran và phán quyết của Tòa án Tối cao Mỹ bác bỏ các mức thuế quan của ông Trump.

Tuy nhiên, theo Bank of America (BofA), kịch bản Iran mới là yếu tố có thể tạo ra tác động lớn hơn đối với thị trường dầu mỏ và chứng khoán toàn cầu.

Ngân hàng này cho rằng nếu căng thẳng hiện tại leo thang thành xung đột quân sự thực sự, cấu hình thị trường nhiều khả năng sẽ là giá dầu tăng mạnh trong khi cổ phiếu toàn cầu suy yếu — môi trường thường có lợi cho USD, đặc biệt so với các đồng tiền nhạy cảm với rủi ro như NZD, AUD và SEK.

BofA nhấn mạnh NZD/USD là lựa chọn phòng hộ ưa thích trong trường hợp chiến sự bùng phát, do đồng NZD có độ “beta rủi ro” cao và New Zealand phụ thuộc nhiều vào nhập khẩu năng lượng.

Trên phương diện kỹ thuật, NZD/USD vẫn đang bị kẹt trong vùng 0.5900 – 0.6075 kể từ cuối tháng 1; việc phá vỡ dứt khoát xuống dưới biên dưới của vùng này có thể mở đường cho nhịp giảm về đường trung bình động 200 ngày quanh 0.5875.

Đồng Yên Nhật suy yếu trong phiên giao dịch mới nhất sau khi truyền thông trong nước đưa tin Thủ tướng Takaichi đã bày tỏ sự dè dặt đối với việc tiếp tục nâng lãi suất trong cuộc gặp với Thống đốc BoJ Ueda tuần trước, qua đó làm dấy lên nghi ngờ về khả năng thắt chặt thêm chính sách tiền tệ.

Trong bối cảnh lạm phát tại Nhật Bản đang hạ nhiệt, với CPI toàn quốc giảm tốc và CPI Tokyo được kỳ vọng tiếp tục xu hướng này, thị trường ngày càng giảm niềm tin vào kịch bản BoJ sớm tăng lãi suất.

Hiện nhà đầu tư kỳ vọng BoJ có khả năng nâng lãi suất sớm nhất vào tháng Sáu, với tổng mức thắt chặt khoảng 46 điểm cơ bản cho cả năm.

Kỳ vọng bị đẩy lùi đã gây áp lực lên lợi suất và khiến đồng JPY mất giá, trong khi USD phần nào phục hồi sau đợt suy yếu do bất định liên quan đến chính sách thuế của Mỹ.

Trên phương diện kỹ thuật, USDJPY đang kiểm định đường xu hướng giảm trên biểu đồ ngày; một cú bứt phá rõ ràng có thể mở đường lên mốc 159.00, trong khi nếu bị từ chối tại vùng này, giá có thể điều chỉnh trở lại các ngưỡng hỗ trợ thấp hơn, bao gồm khu vực 152.00.

Trung Quốc tuyên bố sẵn sàng nối lại đàm phán thương mại với Mỹ trong thời gian tới, khi cuộc đối đầu thuế quan giữa hai nền kinh tế lớn nhất thế giới có dấu hiệu dịu lại sau những điều chỉnh chính sách từ Washington.

Bộ Thương mại Trung Quốc cho biết đang theo dõi chặt chẽ các biện pháp thuế mới của Mỹ và sẽ cân nhắc điều chỉnh các biện pháp đáp trả vào “thời điểm thích hợp”. Bắc Kinh đồng thời kêu gọi Washington từ bỏ cách tiếp cận áp thuế đơn phương và khẳng định sẵn sàng tiến hành một vòng đối thoại thương mại mới, với kỳ vọng các cuộc trao đổi sẽ diễn ra “thẳng thắn và mang tính xây dựng”.

Diễn biến này phản ánh lập trường cứng rắn nhưng kiên nhẫn của Trung Quốc trong cuộc đối đầu với chính quyền Tổng thống Donald Trump. Giới quan sát nhận định Bắc Kinh đang hưởng lợi từ việc Mỹ phải lùi bước trước các mức thuế cao, và nhiều khả năng sẽ tiếp tục chiến lược “chờ đợi và chịu đựng” thay vì phản ứng quyết liệt trong ngắn hạn.

Tuy vậy, Trung Quốc cũng thận trọng trước khả năng Mỹ có thể gia tăng sức ép thông qua các cuộc điều tra thương mại theo Điều khoản 301 hoặc 232. Những quy trình này thường kéo dài từ 6 đến 12 tháng, và nếu được đẩy nhanh bằng các biện pháp đặc biệt, nguy cơ phát sinh tranh chấp pháp lý mới là không nhỏ.

Hiện tại, mức thuế 15% dự kiến được áp dụng trong khoảng 150 ngày và khó có khả năng gia hạn thêm do thiếu sự ủng hộ từ Quốc hội Mỹ. Đây được xem là “khoảng lặng chiến thuật” giúp Trung Quốc tạm thời giảm áp lực và mở ra cơ hội nối lại đàm phán song phương trong thời gian tới.

Niềm tin kinh doanh tại Pháp tiếp tục suy yếu trong tháng 2, phát đi tín hiệu kém lạc quan về triển vọng kinh tế khi bước vào năm mới và làm gián đoạn đà phục hồi mong manh của những tháng trước.

Theo số liệu mới công bố, chỉ số môi trường kinh doanh của Pháp giảm khoảng 2 điểm xuống 97 (97.4 chưa làm tròn), từ mức 99 trong tháng 1, thấp nhất kể từ tháng 10 năm ngoái và vẫn nằm dưới ngưỡng trung bình dài hạn 100. Đây cũng là lần gần nhất chỉ số này vượt mốc 100 kể từ tháng 3/2024. Sự suy giảm lan rộng trên nhiều lĩnh vực: niềm tin trong ngành sản xuất giảm từ 105 xuống 102, khu vực dịch vụ từ 98 xuống 95, trong khi bán lẻ cũng đi xuống. Đáng lo ngại nhất là thị trường lao động, khi chỉ số việc làm giảm còn 93 – mức thấp nhất kể từ tháng 4/2021 – cho thấy điều kiện kinh tế tại Pháp đang chịu áp lực ngày càng rõ rệt.

Đồng yên Nhật Bản giảm giá trong phiên giao dịch mới nhất sau khi báo Mainichi Shimbun đưa tin Thủ tướng Takaichi đã bày tỏ quan điểm thận trọng về khả năng Ngân hàng Trung ương Nhật Bản (BoJ) tiếp tục nâng lãi suất trong cuộc gặp với Thống đốc Ueda vào tuần trước.

Thông tin này liên quan tới cuộc gặp ngắn giữa hai bên diễn ra hồi tuần trước, khi ông Ueda cho biết đã có một buổi “trao đổi thông tin định kỳ” với Thủ tướng. Cuộc họp chỉ kéo dài chưa đầy 20 phút và tại thời điểm đó, cả hai phía đều không công bố bất kỳ phát biểu công khai nào về định hướng chính sách tiền tệ.

Tuy nhiên, theo Mainichi Shimbun, nhiều nguồn tin cho biết bà Takaichi đã trực tiếp bày tỏ sự dè dặt trước việc BoJ tiếp tục chu kỳ tăng lãi suất. Diễn biến này đặt ngân hàng trung ương vào tình thế nhạy cảm, khi phải đưa ra quyết định chính sách trong bối cảnh chịu áp lực từ mối quan hệ với chính phủ và những lo ngại về tác động kinh tế.

Sau khi thông tin được công bố, cặp USD/JPY nhanh chóng được mua vào, tăng lên vùng 155.80–155.90, với mốc 156.00 trở thành ngưỡng mục tiêu trước mắt. Động thái này cho thấy nỗ lực rõ rệt của phe mua nhằm thoát khỏi vùng 155.00 – mức đã nhiều lần kìm hãm đà tăng của tỷ giá trong các phiên gần đây.

Việc tỷ giá vượt lên trên ngưỡng 155.00 cũng đồng nghĩa với việc bứt phá khỏi đường trung bình động 100 ngày tại 154.98, qua đó tạo điều kiện để xu hướng tăng có thể được củng cố trong ngắn hạn.

Dù vậy, giới đầu tư vẫn tỏ ra thận trọng. Bất kỳ đà tăng đáng kể nào vượt xa mốc 155.00 nhiều khả năng sẽ thu hút sự chú ý của Bộ Tài chính Nhật Bản. Nguy cơ can thiệp vào thị trường ngoại hối tiếp tục được xem là yếu tố then chốt có thể hạn chế đà đi lên của USD/JPY trong thời gian tới.

Trong phiên giao dịch châu Âu, lịch kinh tế khá trống trải, với điểm nhấn duy nhất là chỉ số niềm tin kinh doanh của Pháp. Tuy nhiên, số liệu này được đánh giá là khó tạo ra tác động đáng kể đến triển vọng chính sách tiền tệ của Ngân hàng Trung ương châu Âu (ECB), do đó phản ứng của thị trường nhiều khả năng sẽ ở mức hạn chế.

Bước sang phiên Mỹ, giới đầu tư sẽ tập trung vào hai báo cáo quan trọng gồm việc làm ADP hàng tuần của Mỹ và chỉ số Niềm tin người tiêu dùng Mỹ.

Trong giai đoạn đầu được công bố, báo cáo ADP từng có sức ảnh hưởng lớn đến thị trường. Tuy nhiên, vai trò của chỉ báo này đã suy giảm theo thời gian. Dù vậy, các số liệu gần đây cho thấy thị trường lao động Mỹ đang cải thiện rõ rệt, tương đồng với xu hướng tích cực của nhiều chỉ báo việc làm khác.

Đối với chỉ số Niềm tin người tiêu dùng Mỹ, thị trường dự báo đạt 87.1 điểm, tăng từ mức 84.5 điểm trước đó. Báo cáo gần nhất đã gây bất ngờ theo hướng tiêu cực. Chuyên gia kinh tế trưởng của Conference Board nhận định:

“Niềm tin người tiêu dùng sụt giảm mạnh trong tháng Một, khi những lo ngại về tình hình hiện tại cũng như triển vọng tương lai gia tăng. Cả năm cấu phần của chỉ số đều đi xuống, kéo chỉ số chung về mức thấp nhất kể từ tháng 5/2014 (82.2), thậm chí thấp hơn cả giai đoạn đại dịch COVID-19.”

Đây là báo cáo có khả năng tạo biến động trên thị trường, đặc biệt nếu số liệu thực tế chênh lệch lớn so với dự báo. Tuy nhiên, trong bối cảnh hiện tại, dữ liệu này được cho là khó có thể làm thay đổi định hướng chính sách của Cục Dự trữ Liên bang Mỹ (Fed) hay xu hướng chung của thị trường.

Chuyên gia Michael Pfister của Commerzbank cho biết, đà suy yếu ban đầu của đồng USD sau phán quyết của Tòa án Tối cao Mỹ về thuế quan chỉ mang tính tạm thời. Thị trường nhanh chóng đảo chiều trong phiên sau đó, đưa hầu hết các cặp tỷ giá USD trở lại gần mức trước khi có phán quyết. Tuy nhiên, ông nhấn mạnh rằng phản ứng của thị trường vẫn thiếu nhất quán, khi những lo ngại về tài khóa đang song hành với việc Washington nhanh chóng triển khai các biện pháp thuế mới.

Phán quyết về thuế quan tiếp tục phủ bóng lên triển vọng USD

“Theo diễn biến trong phiên sáng hôm qua, sự suy yếu của USD đã dần được xóa bỏ, và phần lớn tỷ giá hiện quay lại vùng giao dịch trước thời điểm tòa án ra phán quyết,” Pfister nhận định.

Tuy vậy, mức độ bất định được dự báo vẫn duy trì ở mức cao. Một mặt, đã xuất hiện các thông tin cho thấy nhiều doanh nghiệp Mỹ đang khởi kiện để yêu cầu hoàn trả chi phí thuế quan. Mặt khác, các quốc gia đối tác cũng đang đánh giá lại tác động của mức thuế chung mới đối với những thỏa thuận thương mại hiện có.

“Hiện chưa có mốc thời gian cuối cùng cho việc nâng thuế chung từ 10% lên 15%. Dù vậy, nhiều quốc gia đã chấp nhận mức thuế khoảng 15%. Nếu thuế chung tăng lên 15% cộng thêm mức thuế trước đó, các nước có thể nghi ngờ giá trị thực sự của hàng loạt cam kết đầu tư vào Mỹ,” ông nói thêm.

Trong nỗ lực đi trước một bước, Tổng thống Mỹ đã công khai đe dọa áp thuế cao hơn đối với những quốc gia “muốn chơi trò chơi”. Phát biểu này được cho là nhằm vào Liên minh châu Âu, khi EU đang tạm hoãn phê chuẩn thỏa thuận thương mại với Washington.

Theo Pfister, các hệ lụy từ phán quyết của Tòa án Tối cao cùng những động thái thuế quan tiếp theo sẽ còn kéo dài, tiếp tục tạo áp lực bất định đối với đồng USD trong thời gian tới.

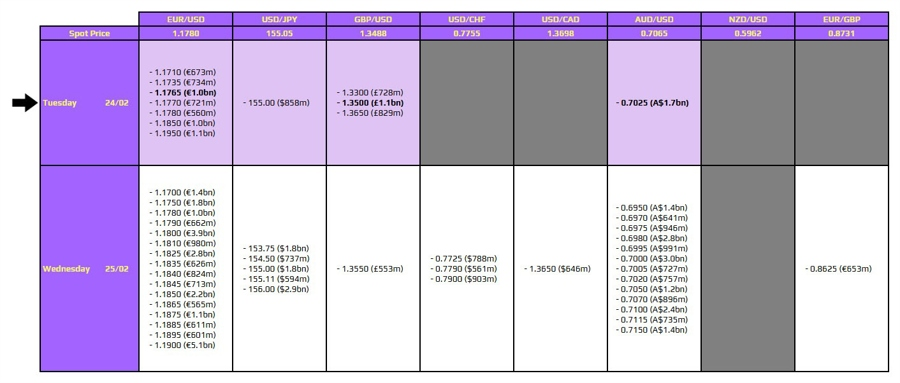

Thị trường ngoại hối trong ngày 24/02 ghi nhận một số mức đáo hạn quyền chọn đáng chú ý, dù phần lớn đều có quy mô vừa phải và không gắn với các ngưỡng kỹ thuật then chốt. Tuy vậy, trong bối cảnh thiếu vắng các sự kiện kinh tế quan trọng, các mốc này vẫn có thể ảnh hưởng nhất định đến diễn biến giá trong phiên châu Âu.

Đối với EUR/USD, mức đáo hạn quyền chọn tại 1.1765 được đánh giá là không mang ý nghĩa kỹ thuật rõ rệt. Do đó, tác động lên giá có thể khá hạn chế. Tuy nhiên, mức này có thể đóng vai trò như một “điểm hút” tạm thời, khiến tỷ giá dao động quanh khu vực này trong phiên sáng châu Âu.

Hiện tại, EUR/USD vẫn đang giao dịch dưới các đường trung bình động theo khung giờ kể từ phiên đêm qua, cho thấy phe bán đang chiếm ưu thế trong ngắn hạn. Theo đó, tỷ giá nhiều khả năng tiếp tục duy trì dưới đường trung bình 100 giờ tại 1.1791, trừ khi xuất hiện làn sóng bán USD đáng kể trong phiên châu Âu.

Trong khi đó, GBP/USD cũng có một mức đáo hạn quyền chọn tại 1.3500, nằm rất gần đường trung bình 100 giờ ở 1.3496. Điều này có thể tạo ra một lớp “kháng cự kỹ thuật”, hạn chế đà tăng của tỷ giá trong phần còn lại của phiên, ít nhất là trước khi thị trường Mỹ mở cửa.

Đối với AUD/USD, mức đáo hạn tại 0.7025 không gắn với yếu tố kỹ thuật quan trọng nào, vì vậy ảnh hưởng đến biến động giá dự kiến sẽ khá mờ nhạt. Cặp tiền này hiện vẫn giao dịch giằng co trong tuần, khi đồng USD phục hồi nhẹ sau đà suy yếu tại phiên châu Á trước đó.

Nhìn chung, sự giằng co giữa lực mua và bán có thể khiến thị trường duy trì trạng thái thận trọng trong ngắn hạn. Ngoài ra, việc xuất hiện thêm một loạt hợp đồng quyền chọn đáo hạn lớn đối với AUD/USD trong ngày mai cũng được xem là yếu tố góp phần kìm hãm biên độ dao động.

Theo các nhà phân tích, AUD/USD nhiều khả năng sẽ tiếp tục bị “neo” trong vùng 0.7000 – 0.7100 trong thời gian tới, phản ánh tâm lý chờ đợi và thiếu động lực bứt phá rõ ràng của thị trường.

Bitcoin hôm nay giảm thêm 2%, đang thăm dò vùng giá dưới mức $63.000

Mốc này đánh dấu mức thấp nhất trong hơn hai tuần của Bitcoin, khi tâm lý mệt mỏi tiếp tục bao trùm sau đợt sụt giảm mạnh hồi đầu tháng. Đợt lao dốc lúc đó đã chứng kiến phe bắt đáy (dip buyers) cố gắng tạo ra một cú bật mạnh gần ngưỡng $60.000. Nhưng cuối cùng, nỗ lực đó hiện đang tan biến khi đà giảm từ đầu năm tới nay vẫn tiếp tục tiến về phía trước.

Bản thân Bitcoin hiện đã giảm hơn 6% trong tuần này, và đang hướng tới tuần giảm điểm thứ sáu liên tiếp. Các tín hiệu kỹ thuật tiếp tục trông khá bấp bênh đối với loại tiền điện tử này, sau khi đã phá vỡ xuống dưới đường trung bình động 100 tuần (đường màu đỏ) lần đầu tiên kể từ năm 2023 vào cuối phiên giao dịch tháng Giêng.

Rất khó để xác định chính xác các mức hỗ trợ lúc này, nhưng ngưỡng $60.000 là một mốc tâm lý quan trọng. Đặc biệt là vì nó đã được bảo vệ thành công trong nỗ lực giảm giá đầu tiên vào đầu tháng này.

Tiếp theo, đường trung bình động 200 tuần (đường màu xanh) sẽ là mức kỹ thuật quan trọng nhất cần chú ý, hiện đang nằm quanh mức $58.495. Nếu mức này bị phá vỡ, nó sẽ mở toang cánh cửa cho áp lực bán tháo tiếp tục. Sau đó, các nhà giao dịch kỹ thuật sẽ hướng tới mục tiêu tiếp theo là mức $50.000.

Trong bối cảnh rủi ro tiêu cực hơn và các nhà giao dịch thực tế đang ưa chuộng kim loại quý thay vì "vàng kỹ thuật số", đây là bốn tháng tồi tệ đối với tiền điện tử. Việc giảm xuống mức $63.000 hiện tại khiến Bitcoin mất một nửa giá trị so với mức cao kỷ lục (ATH) đạt được vào tháng 10 năm ngoái. Trong cùng khoảng thời gian đó, vàng lại tăng hơn 30%.

Bạn có muốn tôi cập nhật thêm về biểu đồ của các đồng tiền thay thế (Altcoins) lớn khác như Ethereum, hay muốn tôi so sánh chi tiết hơn về đà tăng của Vàng so với đà giảm của Bitcoin không?

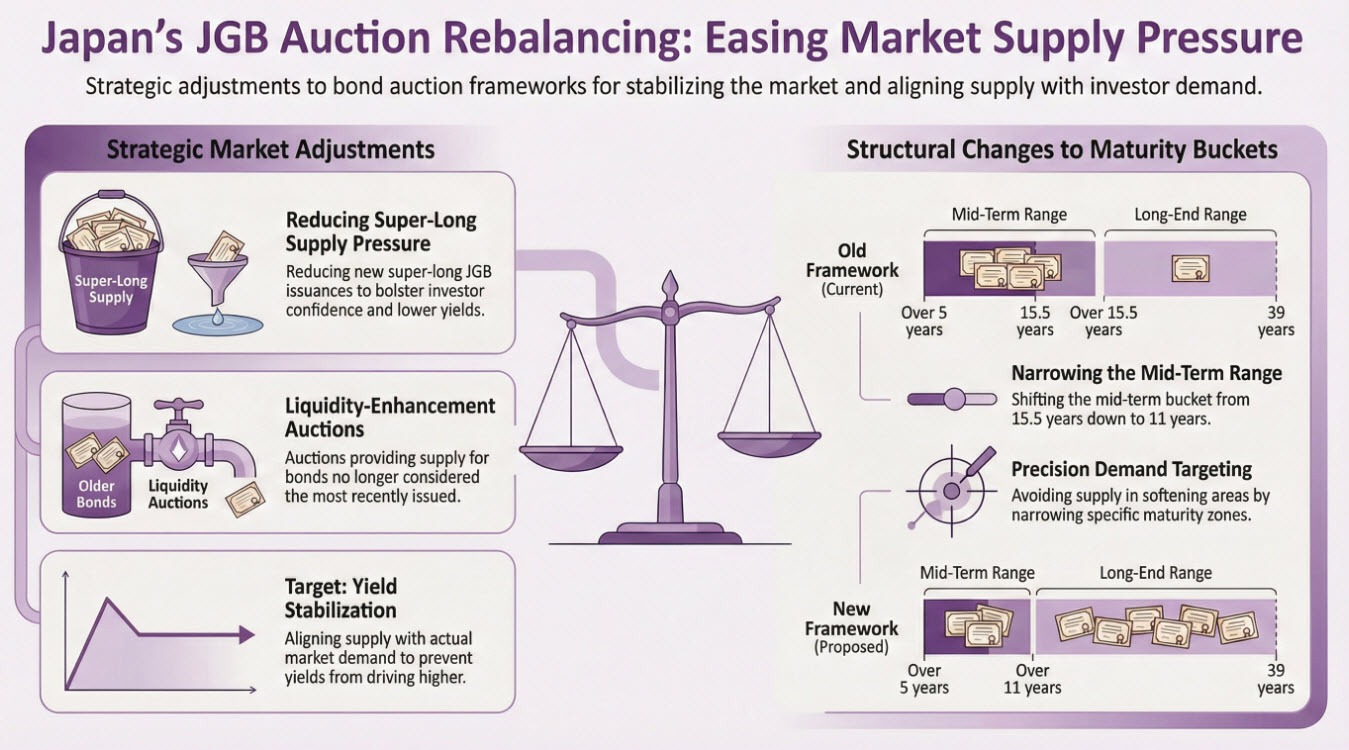

Báo cáo cho biết Bộ Tài chính Nhật Bản đang xem xét các sửa đổi đối với khuôn khổ của các cuộc đấu thầu tăng cường tính thanh khoản hiện có cho Trái phiếu Chính phủ Nhật Bản (JGB). Đây là một động thái được cho là nhằm giảm bớt áp lực cung ở phân khúc siêu dài hạn của đường cong lợi suất trên thị trường trái phiếu.

Để hiểu thêm bối cảnh, các cuộc đấu thầu tăng cường tính thanh khoản là những cuộc đấu thầu được thực hiện để cung cấp nguồn cung cho các loại trái phiếu không còn là đợt phát hành mới nhất cho một kỳ hạn cụ thể, do đã bị thay thế bởi các đợt phát hành mới hơn.

Trong trường hợp của Nhật Bản, các đợt phát hành được chia thành ba nhóm kỳ hạn:

• Từ trên 1 năm đến 5 năm

• Từ trên 5 năm đến 15.5 năm

• Từ trên 15.5 năm đến dưới 39 năm

Nhưng bắt đầu từ tháng 4, các quan chức Tokyo được cho là đang cân nhắc các kế hoạch thu hẹp nhóm kỳ hạn trung hạn - vốn thường nhận được tỷ trọng phân bổ tương đối lớn. Thay đổi này sẽ chứng kiến nhóm đó được chuyển thành nhóm "Trên 5 năm đến 11 năm", đồng thời nhóm dài hạn sẽ chuyển thành "Trên 11 năm đến dưới 39 năm".

Các nguồn tin lưu ý rằng ý tưởng ở đây là kết hợp điều này với việc giảm phát hành mới đối với các JGB siêu dài hạn nhằm củng cố niềm tin của các nhà đầu tư và giúp hạ nhiệt lợi suất trên thị trường thứ cấp.

Nói cách khác, tất cả là về việc tái cân bằng nguồn cung để phù hợp với nhu cầu thực tế của thị trường. Và bằng cách giảm lượng nợ mới gia nhập thị trường trong khi sử dụng các cuộc đấu thầu này để cải thiện việc giao dịch các khoản nợ hiện có, điều đó giúp giảm bớt áp lực cung vốn thường đẩy lợi suất lên cao.

Đó chính xác là mục tiêu mà các quan chức Tokyo đang cố gắng đạt được. Và đồng thời, việc thu hẹp nhóm kỳ hạn trung hạn cho phép Bộ Tài chính nhắm mục tiêu chính xác hơn vào các vùng kỳ hạn cụ thể nơi nhu cầu cao nhất. Điều đó có nghĩa là không ép buộc nguồn cung vào những khu vực mà nhu cầu thực tế đang suy yếu.

* Các cuộc thảo luận mới về thuế quan Mục 232 làm tăng thêm sự bất ổn thương mại ở mức biên độ thấp.

* Sự nhầm lẫn vẫn tiếp diễn giữa mức thuế phẳng 15% của Trump so với mức quy định 10%.

* PBOC giữ nguyên LPR ở mức 3.0% (1 năm) và 3.5% (5 năm).

* Trung Quốc thêm 20 công ty Nhật Bản vào danh sách theo dõi xuất khẩu hàng lưỡng dụng.

* Apple chuyển một phần sản xuất Mac Mini sang Houston.

* FedEx khởi kiện về các mức thuế quan thời Trump.

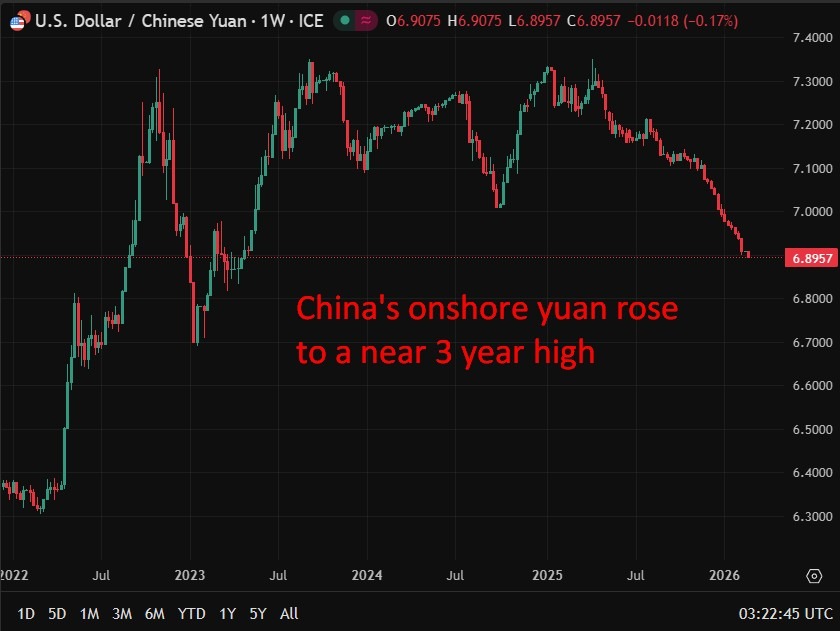

* Nhân dân tệ nội địa chạm mức mạnh nhất trong gần ba năm.

* Cổ phiếu Trung Quốc tăng điểm; USD mạnh hơn một chút; vàng trượt xuống dưới mốc 5.200.

Sự bất ổn thương mại tăng nhẹ sau các báo cáo cho thấy Tổng thống Trump đang cân nhắc mở rộng các mức thuế quan theo Mục 232 cho từng lĩnh vực cụ thể. Mặc dù các đề xuất này tạo thêm một lớp mơ hồ về chính sách, nhưng khuôn khổ thương mại rộng lớn hơn vẫn biến động và tác động tức thời đến thị trường hiện tại dường như không đáng kể. Sự nhầm lẫn cũng vẫn tồn tại xung quanh mức thuế phẳng 15% mà chính quyền quảng bá, với các báo cáo cho thấy các quy định hiện vẫn phản ánh mức 10%.

Nhật Bản được cho là đang tìm kiếm những đảm bảo rằng chế độ thuế quan mới đang được soạn thảo sẽ không mang tính trừng phạt nặng nề hơn các thỏa thuận hiện có, trong khi các đối tác thương mại khác cũng đang theo đuổi những giải thích tương tự.

Tại Trung Quốc, Ngân hàng Trung ương Trung Quốc đã để nguyên lãi suất cho vay cơ bản kỳ hạn một năm và năm năm lần lượt ở mức 3.0% và 3.5%. Lập trường chính sách ổn định nhấn mạnh hành động cân bằng thận trọng của Bắc Kinh giữa việc hỗ trợ tăng trưởng và duy trì sự ổn định của tiền tệ trong bối cảnh áp lực tăng giá.

Trong khi đó, Bộ Thương mại Trung Quốc đã thêm 20 thực thể Nhật Bản vào danh sách theo dõi kiểm soát xuất khẩu, cấm xuất khẩu các mặt hàng lưỡng dụng mà không có giấy phép, một động thái làm gia tăng căng thẳng đang diễn ra giữa Nhật Bản và Trung Quốc.

Các tin tức về doanh nghiệp bao gồm việc Apple xác nhận sẽ chuyển một phần sản xuất Mac Mini từ Châu Á sang Houston, một phần trong nỗ lực đa dạng hóa chuỗi cung ứng rộng lớn hơn. Ở một diễn biến khác, FedEx đã nộp đơn kiện lên Tòa án Thương mại Quốc tế Hoa Kỳ để đòi hoàn lại các khoản thuế mà họ cho rằng đã bị áp đặt bất hợp pháp.

Về ngoại hối, đồng nhân dân tệ nội địa của Trung Quốc đã tăng lên mức mạnh nhất so với đồng đô la trong gần ba năm khi các nhà giao dịch quay trở lại sau kỳ nghỉ lễ kéo dài chín ngày. Động thái này được hỗ trợ bởi sự suy yếu trở lại của đồng đô la và kỳ vọng rằng phán quyết về thuế quan của Tối cao Pháp viện Hoa Kỳ có thể giảm bớt áp lực xuất khẩu. Dữ liệu tài khoản vãng lai quý 4 mạnh mẽ cũng cho thấy dòng vốn ngoại hối chảy vào ổn định.

Chứng khoán Trung Quốc tăng điểm nhờ tâm lý thương mại được cải thiện. Đồng Yên biến động, với USD/JPY có lúc lấy lại mốc 155.00 trước khi trượt trở lại dưới mức đó. Đồng đô la nhìn chung mạnh hơn một chút trên diện rộng.

Vàng giảm trở lại dưới mức 5.200, tích lũy sau đà tăng mạnh gần đây.

Động thái này có thể gây áp lực lên nhóm công nghiệp và hàng không vũ trụ của Nhật Bản do chi phí tuân thủ cao hơn và khả năng chậm trễ giao hàng, đồng thời bổ sung thêm một tầng rủi ro địa chính trị mới cho chuỗi cung ứng châu Á và dòng chảy công nghệ xuyên biên giới.

Trung Quốc vừa quyết định hạn chế xuất khẩu hàng lưỡng dụng tới 20 doanh nghiệp Nhật Bản, đánh dấu một bước leo thang mới trong căng thẳng thương mại giữa hai nền kinh tế.

Các công ty bị ảnh hưởng bao gồm Subaru, Mitsubishi Materials, Sumitomo Heavy Industries và một số đơn vị kinh doanh hàng không – vũ trụ.

Bộ Thương mại Trung Quốc cho biết sẽ đưa 20 doanh nghiệp Nhật vào danh sách kiểm soát xuất khẩu, thắt chặt quy định đối với hàng hóa có thể sử dụng cho cả mục đích dân sự và quân sự.

Theo quy định mới, các nhà xuất khẩu bị cấm giao hàng lưỡng dụng cho các công ty trong danh sách, trong khi các tổ chức và cá nhân nước ngoài cũng bị cấm chuyển giao hoặc cung cấp hàng hóa có nguồn gốc từ Trung Quốc cho những doanh nghiệp này. Các công ty muốn tiếp tục xuất khẩu phải xin giấy phép riêng cho từng lô hàng, và các doanh nghiệp bị liệt kê có thể nộp đơn xin gỡ khỏi danh sách.

Bắc Kinh cho biết nguyên nhân là do “không thể xác minh được người sử dụng cuối cùng và mục đích sử dụng” – ngôn ngữ thường được dùng để biện minh cho việc siết chặt kiểm soát đối với hàng hóa có khả năng ứng dụng kép. Bộ này cũng cho rằng các biện pháp này nhằm kiềm chế “tái vũ trang” của Nhật Bản và nghi ngờ về tham vọng hạt nhân của nước này, đồng thời khẳng định các bước đi là “hợp pháp, hợp lý và chính đáng”.

Tuy vậy, Trung Quốc cũng cố gắng giới hạn tác động, nhấn mạnh rằng các biện pháp này “không ảnh hưởng đến hoạt động thương mại và kinh tế bình thường”, và rằng các công ty Nhật “tuân thủ pháp luật” sẽ không gặp vấn đề gì.

Danh sách bao gồm các doanh nghiệp công nghiệp và hàng không lớn như Subaru Corp, Mitsubishi Materials Corp, Sumitomo Heavy Industries, cùng các công ty trong chuỗi cung ứng hàng không – vũ trụ như Fuji Aerospace, Itochu Aviation và Mitsui Bussan Aerospace – nơi các linh kiện lưỡng dụng thường được tích hợp trong sản phẩm thương mại.

Quyết định này được đưa ra trong bối cảnh quan hệ ngoại giao giữa hai nước vẫn căng thẳng, đặc biệt sau các phát biểu của Thủ tướng Nhật về vấn đề Đài Loan vào cuối năm 2025, khiến Bắc Kinh phản ứng mạnh. Động thái kiểm soát xuất khẩu lần này phù hợp với xu hướng Trung Quốc sử dụng công cụ thương mại và quy định để thể hiện lập trường cứng rắn, song vẫn tránh gây gián đoạn đáng kể tới thương mại song phương.

Đối với thị trường, vấn đề trọng tâm là phạm vi và mức độ thực thi. Việc yêu cầu giấy phép riêng cho từng giao dịch có thể làm chậm quá trình mua sắm, tăng chi phí tuân thủ và buộc các chuỗi cung ứng phải điều chỉnh lại, đặc biệt trong những lĩnh vực mà linh kiện có nguồn gốc từ Trung Quốc khó có thể thay thế trong ngắn hạn. Dù Bắc Kinh khẳng định thương mại “bình thường” sẽ không bị ảnh hưởng, động thái này vẫn làm gia tăng rủi ro đối với các mặt hàng xuất khẩu sang Nhật trong các ngành như sản xuất tiên tiến, chế biến vật liệu và linh kiện hàng không vũ trụ.

Kỳ vọng cải thiện xuất khẩu có thể hỗ trợ nhóm cổ phiếu chu kỳ và ngành sản xuất của Trung Quốc, dù sự bất định trong chính sách thương mại có thể hạn chế đà tăng và khiến biến động khu vực duy trì ở mức cao.

Chỉ số CSI300 và Shanghai Composite đồng loạt tăng mạnh trong phiên mở cửa trở lại khi nhà đầu tư lạc quan về tác động tích cực của phán quyết thuế quan tại Mỹ đối với hoạt động xuất khẩu.

Tóm tắt:

CSI300 +1.4%, Shanghai Composite +1.2% đầu phiên

Thị trường mở cửa trở lại sau kỳ nghỉ 9 ngày

Nhà đầu tư coi phán quyết của Tòa án Tối cao Mỹ là tín hiệu tích cực cho xuất khẩu

Hang Seng giảm sau khi tăng 2.5% hôm thứ Hai

Giới phân tích nhận định áp lực thuế Mỹ–Trung có thể hạ nhiệt phần nào

Cổ phiếu Trung Quốc tăng mạnh trong phiên giao dịch sáng thứ Ba khi nhà đầu tư trở lại sau kỳ nghỉ kéo dài, được tiếp thêm tâm lý tích cực từ diễn biến mới trong chính sách thương mại Mỹ có thể giúp giảm bớt sức ép lên hàng xuất khẩu của Trung Quốc.

Chỉ số blue-chip CSI300 tăng 1.4% trong phiên mở cửa, còn Shanghai Composite tăng 1.2%, với lực mua lan tỏa ở nhiều nhóm ngành như điện tử tiêu dùng và cơ khí.

Theo các nhà giao dịch, phán quyết của Tòa án Tối cao Mỹ hủy bỏ các mức thuế “đối ứng” theo tình trạng khẩn cấp do Tổng thống Donald Trump ban hành là yếu tố chính thúc đẩy tâm lý tích cực. Dù ngay sau đó ông Trump tuyên bố áp mức thuế tạm thời 15% trên toàn cầu, giới phân tích cho rằng việc điều chỉnh này có thể khiến mức thuế thực tế đối với Trung Quốc thấp hơn so với các đề xuất trước đó.

Tuy vậy, phán quyết trên cũng làm gia tăng sự không chắc chắn trong chính sách thương mại toàn cầu. Thị trường chứng khoán Mỹ giảm điểm hôm thứ Hai do lo ngại về tương lai khung thuế mới, song nhà đầu tư Trung Quốc đại lục lại xem đây là diễn biến có lợi cho Bắc Kinh, đặc biệt nếu nó làm suy yếu đòn bẩy của Washington trong các vòng đàm phán thương mại sắp tới.

Tại Hồng Kông, tâm lý thận trọng quay trở lại khi chỉ số Hang Seng giảm hơn 1%, sau cú tăng 2.5% trong phiên đầu tuần nhờ tin tức về thuế. Động thái này phản ánh xu hướng chốt lời sau đợt tăng mạnh trước đó.

Đà phục hồi của cổ phiếu Trung Quốc đại lục cũng được hỗ trợ bởi lượng dòng tiền dồn nén sau kỳ nghỉ dài. Khi giới đầu tư toàn cầu đánh giá lại tác động của phán quyết Tòa án Tối cao Mỹ, thị trường Trung Quốc có thể hưởng lợi từ kỳ vọng rằng áp lực xuất khẩu sẽ giảm dần trong những tháng tới.

Dù vậy, rủi ro chính sách thương mại vẫn ở mức cao. Dù Tòa án Tối cao đã hạn chế một số quyền hạn khẩn cấp, chính quyền Mỹ vẫn còn các công cụ pháp lý khác để áp thuế, trong đó có các biện pháp liên quan đến an ninh quốc gia.

Trước mắt, nhà đầu tư dường như tập trung vào khả năng động thái mới của Washington sẽ mang lại phần nào lợi ích cho xuất khẩu Trung Quốc và tạo không khí tích cực hơn trong các cuộc đàm phán song phương sắp tới.

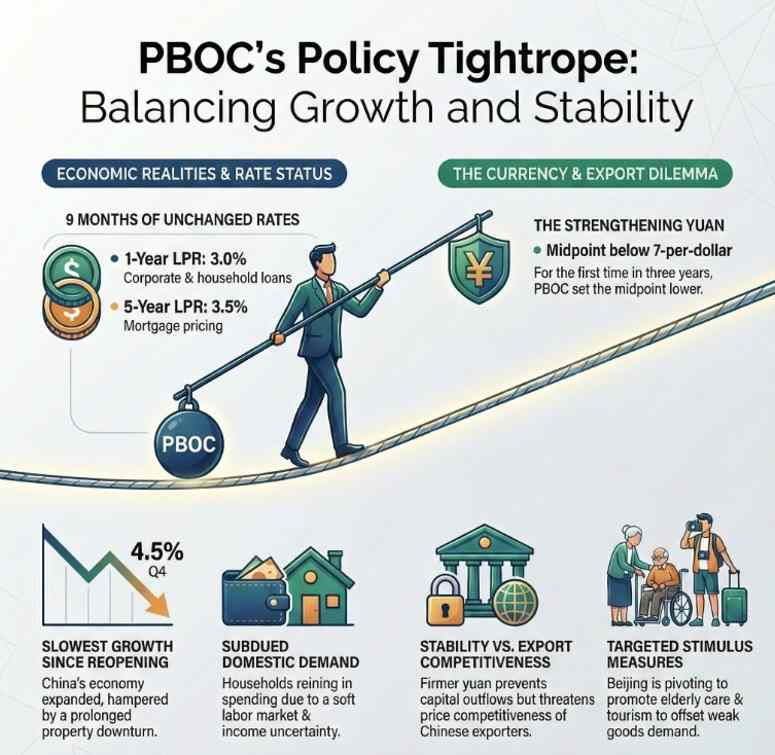

Ngân hàng Nhân dân Trung Quốc (PBoC) đã giữ nguyên các mức lãi suất cho vay cơ bản (Loan Prime Rate – LPR) tháng này, đánh dấu tháng thứ chín liên tiếp không thay đổi, cho thấy sự cân bằng mong manh mà Bắc Kinh đang cố gắng duy trì giữa hỗ trợ tăng trưởng và ổn định tiền tệ.

Cụ thể, lãi suất LPR kỳ hạn 1 năm – tham chiếu cho phần lớn các khoản vay doanh nghiệp và hộ gia đình – được giữ ở mức 3.0%, trong khi lãi suất LPR kỳ hạn 5 năm, cơ sở cho định giá thế chấp, duy trì ở mức 3.5%.

Quyết định này được đưa ra trong bối cảnh đà tăng trưởng kinh tế Trung Quốc đang chậm lại. GDP quý IV/2025 chỉ tăng 4.5% so với cùng kỳ, mức thấp nhất kể từ khi Trung Quốc gỡ bỏ các biện pháp hạn chế nghiêm ngặt thời Covid vào cuối năm 2022. Cầu nội địa vẫn yếu, khi các hộ gia đình thắt chặt chi tiêu do thị trường bất động sản kéo dài tình trạng suy thoái, thị trường lao động kém sôi động và thu nhập thiếu chắc chắn.

Để kích thích hoạt động kinh tế, Bắc Kinh đã tung ra một loạt biện pháp hỗ trợ có mục tiêu, tập trung vào thúc đẩy tiêu dùng dịch vụ trong các lĩnh vực như chăm sóc người cao tuổi, du lịch và giải trí. Giới chức hy vọng các lĩnh vực này có thể bù đắp cho nhu cầu hàng hóa yếu, trong khi thị trường bất động sản vẫn là “điểm nghẽn” đối với niềm tin của người dân và doanh nghiệp.

Cùng lúc đó, diễn biến tiền tệ khiến định hướng chính sách trở nên phức tạp hơn. Đồng nhân dân tệ đã mạnh lên trong vài tháng gần đây, một phần nhờ đồng USD suy yếu. PBoC vẫn duy trì cơ chế biên độ dao động 2% quanh tỷ giá tham chiếu hàng ngày, và gần đây cơ quan này đã nâng tỷ giá tham chiếu lên dưới ngưỡng mang tính biểu tượng 7 NDT/USD, lần đầu tiên trong gần ba năm.

Việc đồng nhân dân tệ mạnh hơn giúp kiềm chế lạm phát nhập khẩu và hạn chế rủi ro dòng vốn chảy ra, song lại gây khó khăn cho các doanh nghiệp xuất khẩu vốn đang chịu tác động từ thuế quan của Mỹ và cạnh tranh toàn cầu gay gắt. Đồng tiền mạnh có thể làm giảm lợi thế giá, đúng vào thời điểm nhạy cảm của ngành xuất khẩu Trung Quốc.

Việc giữ nguyên lãi suất cho thấy chính sách tiền tệ Trung Quốc đang ưu tiên ổn định tài chính và tỷ giá hơn là nới lỏng mạnh tay, dù áp lực tăng trưởng vẫn hiện hữu.

Vàng điều chỉnh mạnh xuống mức 5,165 USD/ounce trong phiên Á. Sự điều chỉnh diễn ra sau đà phục hồi của kim loại quý này, được hỗ trợ bởi nhu cầu trú ẩn tăng cao trước những bất ổn liên quan đến vấn đề thuế quan Mỹ

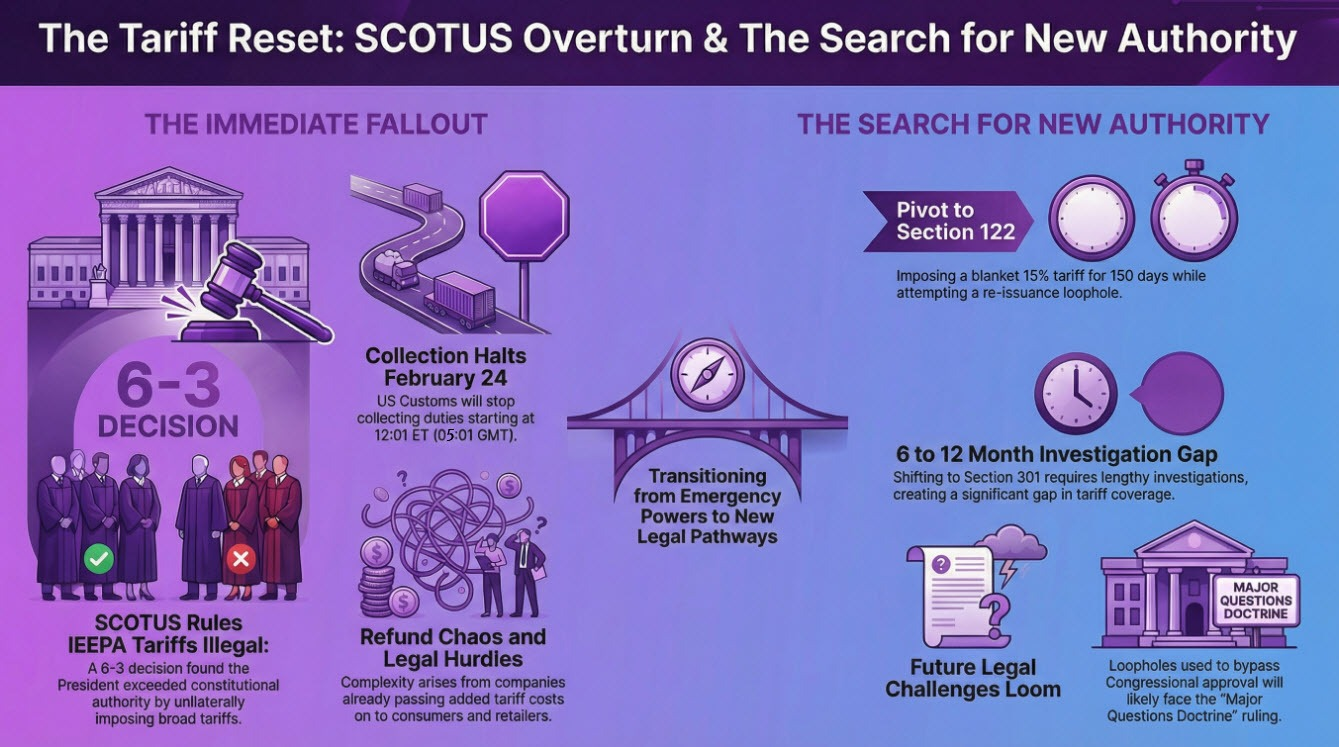

Chính quyền Trump đang cân nhắc triển khai một vòng thuế an ninh quốc gia mới theo Mục 232 của Đạo luật Mở rộng Thương mại năm 1962, sau khi Tòa án Tối cao bác bỏ phần lớn các mức thuế do ông ban hành trong nhiệm kỳ thứ hai.

Theo tờ The Wall Street Journal, Nhà Trắng đang xem xét mở các cuộc điều tra mới đối với khoảng nửa tá ngành công nghiệp, bao gồm pin quy mô lớn, phụ kiện gang – sắt, ống nhựa, hóa chất công nghiệp, thiết bị lưới điện và viễn thông. Các loại thuế này sẽ được áp dụng theo Mục 232 – điều khoản cho phép Tổng thống hạn chế nhập khẩu đối với những mặt hàng bị coi là đe dọa an ninh quốc gia.

Động thái này diễn ra sau khi Tòa án Tối cao ra phán quyết 6–3 bác bỏ phần lớn các mức thuế mà Trump áp dụng theo Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế (IEEPA), cho rằng ông đã vượt quá thẩm quyền khi áp “thuế đối ứng” với gần như tất cả các đối tác thương mại của Mỹ. Các biện pháp này từng chiếm hơn một nửa tổng doanh thu thuế trong nhiệm kỳ hai của Trump.

Đáp lại, ông Trump đã tuyên bố áp mức thuế toàn cầu 15% có hiệu lực trong 5 tháng, đồng thời lên kế hoạch triển khai thêm các biện pháp theo Mục 301 của Đạo luật Thương mại. Các mức thuế tiềm năng theo Mục 232 sẽ được ban hành riêng biệt.

Đáng chú ý, phán quyết của Tòa án Tối cao không ảnh hưởng đến các mức thuế hiện hành theo Mục 232, vốn chưa từng đối mặt với thách thức pháp lý nghiêm trọng nào. Trong nhiệm kỳ thứ hai, Trump đã mở rộng phạm vi áp dụng thuế 232 từ nguyên liệu thô như thép, nhôm và đồng sang cả các sản phẩm tiêu dùng có chứa các thành phần này. Các trường hợp được miễn trừ rất hạn chế, với ngành ô tô Mỹ chỉ nhận được ưu đãi nhỏ.

Hiện vẫn chưa rõ Bộ Thương mại Mỹ sẽ chính thức công bố điều tra mới khi nào, hoặc thời điểm thuế được áp dụng. Mục 232 yêu cầu một quy trình điều tra chính thức trước khi ban hành thuế, song sau khi áp dụng, Tổng thống có quyền điều chỉnh rất rộng đối với các mức thuế này.

Chính quyền cũng đang chuẩn bị sửa đổi cấu trúc thuế 232 hiện hành với thép và nhôm. Dù mức thuế danh nghĩa có thể giảm trên một số mặt hàng, cách tính mới sẽ áp thuế trên toàn bộ giá trị sản phẩm thay vì chỉ phần nguyên liệu thép hoặc nhôm, khiến nhiều doanh nghiệp phải trả mức thuế cao hơn thực tế.

Đại diện Thương mại Mỹ Jamieson Greer cho biết tuần trước rằng chính quyền có thể “điều chỉnh cách áp dụng một số loại thuế nhằm đảm bảo tuân thủ quy định”, ám chỉ khả năng sẽ có thêm những thay đổi kỹ thuật sắp tới.

Song song đó, Nhà Trắng cũng đang xem xét các biện pháp thuế theo Mục 232 cho chín ngành khác, bao gồm chất bán dẫn, dược phẩm, thiết bị bay không người lái, robot công nghiệp và polysilicon dùng trong sản xuất pin năng lượng mặt trời. Một số cuộc điều tra này đã được khởi động gần một năm trước và có thể sẽ được đẩy nhanh tiến độ sau phán quyết mới nhất của Tòa án Tối cao.

Người phát ngôn Nhà Trắng khẳng định bảo vệ an ninh quốc gia và kinh tế vẫn là ưu tiên hàng đầu, đồng thời nhấn mạnh chính quyền sẽ sử dụng mọi quyền hạn hợp pháp hiện có để đạt mục tiêu này.

Chỉ số đô la Mỹ (DXY) giảm trong phiên thứ Hai. Đồng bạc xanh chịu áp lực khi giới đầu tư lo ngại dòng vốn nước ngoài có thể rời khỏi các tài sản định giá bằng USD, sau khi Tổng thống Donald Trump ký sắc lệnh hành pháp nâng mức thuế toàn cầu từ 10% lên 15% theo Mục 122 của Đạo luật Thương mại năm 1974. Động thái này diễn ra chỉ vài ngày sau khi Tòa án Tối cao bác bỏ các mức “thuế đối ứng” mà ông Trump từng áp dụng. Tuy nhiên, đà giảm của USD được hạn chế nhờ hai yếu tố hỗ trợ: chỉ số hoạt động kinh tế toàn quốc tháng 1 do Fed Chicago công bố và khảo sát triển vọng sản xuất tháng 2 của Fed Dallas đều tăng mạnh hơn dự kiến. Ngoài ra, đợt bán tháo trên thị trường chứng khoán Mỹ cũng khiến nhu cầu thanh khoản bằng USD tăng trở lại.

Chỉ số DXY -0.03%

EUR/USD -0.07%

GBP/USD +0.06%

USD/JPY -0.16%

AUD/USD -0.36%

NZD/USD -0.45%

USD/CAD +0.17%

USD/CHF: -0.05%

Các chỉ số chính Phố Wall la0 dốc trong phiên thứ Hai. Đà giảm diễn ra trong bối cảnh bất ổn thương mại quay trở lại, sau khi Tòa án Tối cao hôm thứ Sáu tuần trước ra phán quyết bác bỏ phần lớn các mức thuế toàn cầu do Tổng thống Trump ban hành. Đáp lại, ông Trump tuyên bố trên mạng xã hội Truth Social vào thứ Bảy rằng ông sẽ nâng mức thuế toàn cầu lên “mức tối đa được cho phép hợp pháp” 15%, thay vì 10% như thông báo ban đầu sau phán quyết.

Dow Jones -1.66%

S&P 500 -1.04%

Nasdaq Composite -1.13%

Trên thị trường hàng hóa, giá vàng tăng hơn 2%, vượt mốc 5,210 USD/ounce trong phiên thứ Hai – mức cao nhất trong nhiều tuần – khi làn sóng lo ngại về chủ nghĩa bảo hộ thương mại cùng rủi ro địa chính trị gia tăng thúc đẩy dòng tiền tìm đến tài sản trú ẩn an toàn. Đà tăng được củng cố mạnh hơn sau khi ông Trump quyết định áp mức phụ thu toàn cầu 15% theo Mục 122, qua đó “lách” các giới hạn mà Tòa án Tối cao vừa đặt ra đối với cơ chế thuế đối ứng. Trong khi đó, lợi suất TPCP Mỹ kỳ hạn 10 năm giảm 5 điểm cơ bản xuống mức 4.032%

Thị trường chứng khoán Mỹ hôm nay mang đến một bức tranh trái chiều, với một số ngành gây bất ngờ cho nhà đầu tư trong khi những ngành khác chịu áp lực dưới những động lực không lường trước. Bằng cách xem xét bản đồ nhiệt toàn diện của các ngành, chúng ta thấy các mức độ hiệu quả khác nhau đang tác động đến quyết định giao dịch và tâm lý thị trường.

📊 Tổng quan các ngành

Ngành Công nghệ: Ngành này đang trải qua một ngày đầy thách thức. Đáng chú ý, Microsoft (MSFT) giảm 1.46%, cùng với tâm lý tiêu cực tương tự bao trùm Oracle (ORCL) và Palantir (PLTR), lần lượt giảm 2.62% và 4.23%. Sự suy thoái này có thể phản ánh những áp lực đang diễn ra hoặc sự thận trọng của nhà đầu tư đối với nhóm công nghệ.

Chất bán dẫn: Ngược lại, các cổ phiếu bán dẫn đang chứng kiến mức tăng đáng chú ý. Nvidia (NVDA) đang dẫn đầu với mức tăng mạnh 1.99%, thu hút sự lạc quan của các nhà đầu tư tập trung vào phần cứng công nghệ.

Hàng tiêu dùng chu kỳ: Amazon (AMZN) giảm 1.07%, có thể do áp lực thị trường bên ngoài hoặc hoạt động chốt lời từ các mức đỉnh gần đây, trong khi Apple (AAPL) giữ vững đà tăng, nhích lên 0.49%.

Chăm sóc sức khỏe: Ngành này cho thấy sức hút vững chắc. Eli Lilly (LLY) là cổ phiếu hoạt động nổi bật với mức tăng đáng kể 4.20%, củng cố niềm tin của nhà đầu tư vào lĩnh vực chăm sóc sức khỏe giữa bối cảnh biến động thị trường rộng lớn hơn.

Tài chính: Diễn biến trái chiều tại đây, với JPMorgan Chase (JPM) giảm nhẹ 0.27% và Berkshire Hathaway (BRK-B) nhích lên 0.21%, phản ánh những quan điểm đa dạng của nhà đầu tư trong lĩnh vực tài chính.

📈 Xu hướng Thị trường

Tâm lý thị trường hiện tại cho thấy sự lo ngại trong các ngành công nghệ, trái ngược với sự lạc quan ở một số nhóm bán dẫn và chăm sóc sức khỏe chọn lọc. Sự sụt giảm của nhóm công nghệ có thể bắt nguồn từ những bất ổn kinh tế đang diễn ra hoặc dự báo thu nhập không thuận lợi, trong khi các tín hiệu tài chính đáng khích lệ đang củng cố nhóm bán dẫn. Sự nhiệt tình trong lĩnh vực chăm sóc sức khỏe cho thấy một sự chuyển dịch chiến lược sang các ngành phòng thủ, có khả năng được bảo vệ khỏi những biến động kinh tế.

Số liệu đơn đặt hàng nhà máy và các điều chỉnh đối với đơn đặt hàng hàng hóa lâu bền của Mỹ

Đơn đặt hàng nhà máy: -0.7% (Kỳ vọng: -0.6%, Tháng trước: +2.7%)

Đơn đặt hàng nhà máy loại trừ vận tải: +1.0% (Tháng trước: +0.2%)

Điều chỉnh đối với đơn đặt hàng hàng hóa lâu bền:

Đơn đặt hàng: -1.4% (Sơ bộ: -1.4%)

Loại trừ quốc phòng: -2.4% (Sơ bộ: -2.5%)

Hàng hóa vốn phi quốc phòng loại trừ máy bay: +0.8% (Sơ bộ: +0.6%)

Kết quả này phần lớn phù hợp với dự báo, nhưng đáng chú ý là có sự cải thiện nhỏ trong các đơn đặt hàng cốt lõi của Mỹ. Rất khó để tìm ra tín hiệu rõ ràng trong chuỗi dữ liệu này vì nó biến động mạnh và không có xu hướng cụ thể.

Theo khảo sát mới nhất do Ngân hàng Quốc gia Bỉ công bố hôm nay, niềm tin kinh doanh tại Bỉ đã giảm đáng kể trong tháng 2, xóa bỏ những mức tăng khiêm tốn đạt được trong tháng 1 và quay trở lại mức thấp được ghi nhận lần cuối vào tháng 5 năm 2025.

Chỉ số tổng hợp chung đã giảm xuống -13.7 từ mức -8.8 trong tháng 1, mức giảm 4.9 điểm này nhấn mạnh tính chất mong manh của đợt phục hồi ngắn ngủi được ghi nhận vào tháng trước. Đường cong làm mượt cơ bản (smoothed curve), vốn loại bỏ các yếu tố nhiễu ngắn hạn để phản ánh xu hướng kinh tế rộng hơn, tiếp tục đà đi xuống.

Sự suy giảm diễn ra trên diện rộng, với tất cả các ngành ngoại trừ xây dựng đều ghi nhận các chỉ số yếu hơn. Ngành thương mại chịu ảnh hưởng nặng nề nhất, với chỉ số lao dốc 12.3 điểm xuống mức -17.9. Kỳ vọng về nhu cầu và dự báo đơn đặt hàng từ các nhà cung cấp — vốn đã cho thấy sự cải thiện đáng kể trong tháng 1 — đã đảo chiều giảm mạnh. Mặc dù vậy, các doanh nghiệp thương mại vẫn kỳ vọng số lượng nhân sự sẽ tăng nhẹ trong ba tháng tới, mang lại một điểm sáng nhỏ nhoi.

Ngành sản xuất cũng không khả quan hơn là bao, giảm 6.1 điểm xuống mức -17.1. Các lãnh đạo doanh nghiệp trong ngành báo cáo tình trạng suy giảm trên mọi mặt: đơn đặt hàng hiện có, kỳ vọng về nhu cầu, triển vọng việc làm và đánh giá mức tồn kho đều xấu đi đáng kể so với tháng 1.

Dịch vụ kinh doanh giảm tháng thứ ba liên tiếp, trượt xuống mức -4.3 từ -2.7. Các công ty vẫn tỏ ra bi quan về mức độ hoạt động hiện tại và tương lai, mặc dù họ nhận thấy nhu cầu thị trường đang tăng lên — một sự mâu thuẫn đáng lưu ý.

Xây dựng là ngành duy nhất giữ được sự ổn định, với chỉ số hầu như không thay đổi nhiều ở mức -7.1 so với mức -6.8 trước đó. Việc sử dụng thiết bị và tổng đơn đặt hàng đã cải thiện theo xu hướng, nhưng các điều chỉnh theo mùa lại vẽ nên một bức tranh kém thuận lợi hơn, và các công ty dự báo nhu cầu sẽ suy yếu trong quý tới.

Các điểm dữ liệu chính từ khảo sát tháng 2:

Chỉ số tổng hợp chung: -13.7 (trước đó: -8.8)

Sản xuất: -17.1 (trước đó: -11.0)

Thương mại: -17.9 (trước đó: -5.6)

Dịch vụ kinh doanh: -4.3 (trước đó: -2.7)

Ngành xây dựng: -7.1 (trước đó: -6.8)

Dữ liệu việc làm tháng 1 là một bất ngờ và có thể sẽ phù hợp để giữ nguyên lãi suất nếu tình hình này tiếp diễn trong tháng 2.

Cũng có khả năng dữ liệu việc làm tháng 1 chỉ là yếu tố gây nhiễu (noise) và tôi vẫn sẽ ủng hộ việc cắt giảm lãi suất vào tháng 3 nếu dữ liệu việc làm tháng 2 yếu đi.

Có khả năng thị trường lao động đã chuyển sang một nền tảng vững chắc hơn sau một năm 2025 yếu kém.

Đánh giá lạm phát cơ bản (loại trừ tác động của thuế quan) đang ở mức gần 2%.

"Không thể phủ nhận" việc tạo việc làm yếu kém trong năm 2025, nhưng cũng đúng là hoạt động kinh tế đã mạnh hơn dự kiến.

Hãy xem sự ủng hộ của ông ấy đối với việc cắt giảm lãi suất vào tháng 3 là "50/50" (như tung đồng xu), điều này sẽ phụ thuộc rất nhiều vào dữ liệu việc làm tháng 2.

Khi loại bỏ các tác động nhiễu từ việc chính phủ đóng cửa, kỳ vọng GDP sẽ tăng trưởng khoảng 2% từ Quý 4 năm 2025 đến hết Quý 1 năm 2026, với chi tiêu tiêu dùng vẫn vững chắc và hoạt động công nghiệp đang khởi sắc.

Bình luận trên Truth Social của tổng thống Trump:

Giá dầu vẫn được nâng đỡ bởi rủi ro địa chính trị liên quan đến căng thẳng Mỹ – Iran, dù thị trường đã phần nào hạ nhiệt sau khi xuất hiện tín hiệu đối thoại.

Trước đó, giá dầu bật tăng mạnh về vùng 66.50 USD khi một báo cáo cho rằng nguy cơ xung đột quân sự giữa hai nước ngày càng gia tăng, thúc đẩy nhà đầu tư gia tăng vị thế phòng ngừa rủi ro trước cuối tuần.

Tuy nhiên, việc Ngoại trưởng Oman xác nhận vòng đàm phán thứ ba sẽ diễn ra tại Geneva đã giúp xoa dịu phần nào tâm lý lo ngại, khiến giá điều chỉnh khi thị trường mở cửa trở lại.

Dù vậy, kỳ vọng về khả năng can thiệp quân sự vẫn chưa bị loại bỏ, đặc biệt trong bối cảnh Mỹ gia tăng hiện diện quân sự mạnh nhất kể từ năm 2003 và lập trường cứng rắn từ phía Washington.

Nguy cơ gián đoạn nguồn cung qua eo biển Hormuz tiếp tục duy trì phần bù rủi ro trong giá dầu, và chỉ khi xuất hiện tín hiệu rút quân hoặc một thỏa thuận cụ thể giữa hai bên, thị trường mới có cơ sở để chứng kiến giá quay về vùng 60 USD.

Quan chức Taylor của BoE cho biết ông ngày càng yên tâm rằng tiến trình bình thường hóa lạm phát đang diễn ra với tốc độ hợp lý, dù thừa nhận lạm phát dịch vụ trong những tháng gần đây vẫn là điểm đáng lo khi chưa giảm nhanh và sâu như kỳ vọng.

Theo ông, điều quan trọng là lạm phát giá dịch vụ cần hạ nhiệt song hành với đà tăng lương trong năm nay để củng cố xu hướng giảm bền vững.

Ông cũng cảnh báo tăng trưởng năng suất yếu hơn dự kiến có thể gây rủi ro cho triển vọng, trong khi các dự báo việc làm đang dần nghiêng về kịch bản kém tích cực hơn.

Đáng chú ý, cán cân rủi ro hiện đã dịch chuyển theo hướng lạm phát thấp hơn nhưng thất nghiệp cao hơn, hàm ý lập trường chính sách có thể trở nên dovish hơn. Ông Taylor cho rằng lãi suất đang tiến gần mức trung lập khoảng 3% nhưng chưa chạm tới và có thể cần thêm hai đến ba đợt cắt giảm nữa để đạt mức này, thậm chí sớm hơn dự tính ban đầu.