Áp lực lên đồng JPY gia tăng khi dư địa can thiệp của Nhật Bản bị giới hạn bởi quy định IMF

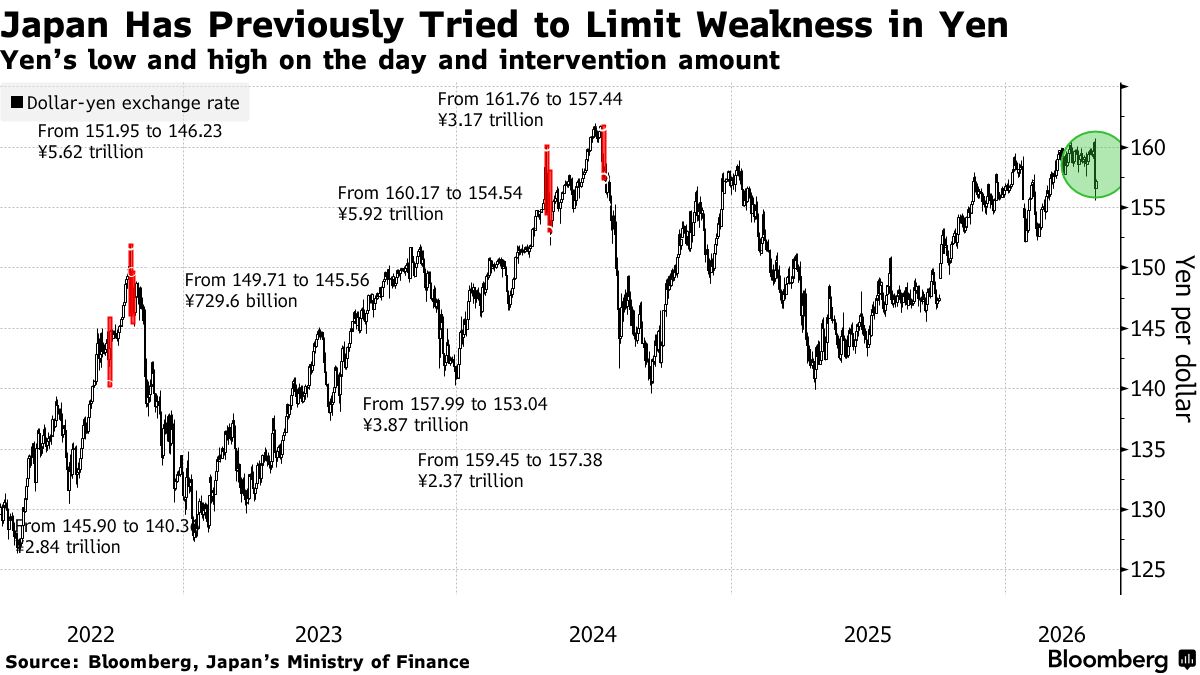

Nhật Bản chỉ có thể thực hiện thêm hai đợt can thiệp, mỗi đợt kéo dài ba ngày, trong tháng 11 nếu muốn tiếp tục được xem là áp dụng cơ chế tỷ giá thả nổi tự do theo hướng dẫn của Quỹ Tiền tệ Quốc tế (IMF).

Một quan chức Bộ Tài chính Nhật Bản cho biết vào thứ Hai rằng theo quy định của IMF, ba ngày can thiệp liên tiếp sẽ được tính là một lần can thiệp duy nhất. Nhận định này được đưa ra sau khi đồng JPY tăng mạnh vào thứ Năm tuần trước, trong bối cảnh xuất hiện thông tin chính phủ đã can thiệp vào thị trường, và sau đó tiếp tục ghi nhận thêm một số nhịp tăng trong những ngày kế tiếp.

Tuy nhiên, phần lớn thị trường vẫn cho rằng đồng JPY sẽ tiếp tục xu hướng suy yếu, dù có can thiệp hay không. Nguyên nhân là do xung đột Iran làm tăng chi phí năng lượng, gây bất lợi cho nền kinh tế phụ thuộc nhập khẩu như Nhật Bản. Đồng thời, chênh lệch lãi suất lớn giữa Mỹ và Nhật Bản vẫn đang tạo áp lực giảm lên đồng JPY.

Abbas Keshvani, giám đốc chiến lược vĩ mô châu Á tại RBC Capital Markets ở Singapore, cho biết khả năng can thiệp vẫn có thể xảy ra, đặc biệt khi tỷ giá tiến gần mốc 160. Tuy nhiên, ông nhấn mạnh rằng tác động của can thiệp thường chỉ kéo dài trong ngắn hạn, vì các yếu tố nền tảng khiến đồng JPY suy yếu vẫn chưa thay đổi.

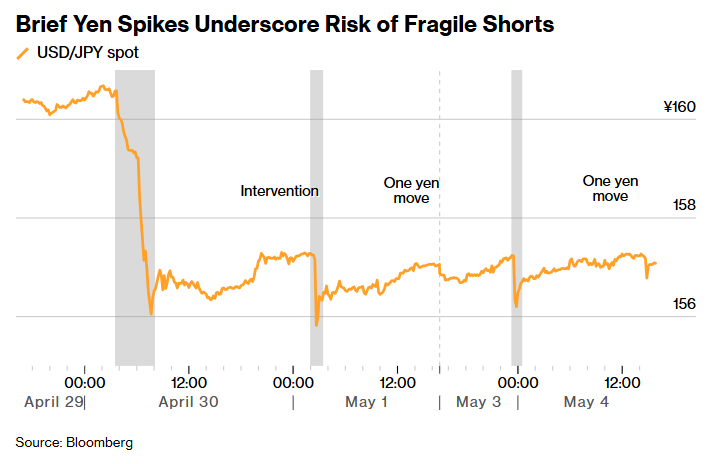

Đồng JPY đã tăng khoảng 0.8% trong phiên châu Á vào thứ Hai, sau đó thu hẹp mức tăng. Diễn biến này khiến thị trường đặt câu hỏi liệu chính phủ Nhật Bản có tiếp tục can thiệp để hỗ trợ đồng tiền hay không. Trước đó, Nhật Bản được cho là đã chi khoảng 5.4 nghìn tỷ JPY (34.3 tỷ USD) trong tuần trước để mua vào đồng khi USD/JPY vượt mốc 160.

Đến thứ Ba, USD/JPY gần như đi ngang quanh mức 157.25.

Brendan Fagan, chiến lược gia Markets Live, cho rằng câu hỏi hiện nay là liệu cơ quan chức năng có buộc phải can thiệp trở lại hay không. Tuy nhiên, ông nhận định ngưỡng để hành động hiện đã cao hơn, vì yếu tố chiến tranh đang đóng vai trò chi phối chính đối với thị trường.

Theo quy định của IMF, một quốc gia chỉ nên thực hiện tối đa ba lần can thiệp trong vòng sáu tháng nếu muốn duy trì cơ chế tỷ giá thả nổi tự do. Nếu vượt quá số lần này, IMF có thể phân loại cơ chế tỷ giá của quốc gia đó là “thả nổi” thay vì “thả nổi tự do”.

IMF hiện chưa đưa ra phản hồi chính thức về vấn đề này.

Joey Chew, trưởng bộ phận nghiên cứu ngoại hối châu Á tại HSBC, cho biết Nhật Bản có lượng dự trữ ngoại hối lớn nên có đủ nguồn lực để can thiệp. Tuy nhiên, ông nhấn mạnh rằng yếu tố quan trọng hơn là hiệu quả của can thiệp, đặc biệt trong bối cảnh giá dầu vẫn đang tăng cao.

Bộ trưởng Tài chính Nhật Bản Satsuki Katayama cho biết vào thứ Hai rằng chính phủ có thể thực hiện các biện pháp mạnh để đối phó với các biến động tiền tệ mang tính đầu cơ, phù hợp với thỏa thuận giữa Mỹ và Nhật Bản. Một quan chức cũng cho biết việc can thiệp vẫn có thể diễn ra ngay cả khi Nhật Bản đang trong kỳ nghỉ lễ, miễn là thị trường toàn cầu vẫn mở cửa.

Một số nhà đầu tư đang xem xét kịch bản nếu Nhật Bản can thiệp nhiều lần so với ngưỡng mà IMF khuyến nghị.

Rodrigo Catril, chiến lược gia tại National Australia Bank ở Sydney, nhận định rằng dù kịch bản này chưa xảy ra, nhưng trong thực tế IMF hiếm khi thực thi nghiêm các quy định liên quan đến can thiệp tiền tệ.

Dữ liệu thị trường quyền chọn do Bloomberg tổng hợp cho thấy khoảng 52% khả năng đồng JPY sẽ suy yếu trở lại mốc 160 JPY/USD vào cuối tháng Sáu.

Damien Loh, giám đốc đầu tư tại Ericsenz Capital ở Singapore, cho rằng nếu Ngân hàng Nhật Bản không tăng lãi suất đủ nhanh so với tốc độ lạm phát, đồng JPY sẽ tiếp tục suy yếu.

Bloomberg