BoJ được dự báo nâng lãi suất lên mức cao nhất từ năm 1995 bất chấp sự vắng mặt của Thống đốc Ueda

Diệu Linh

Junior Editor

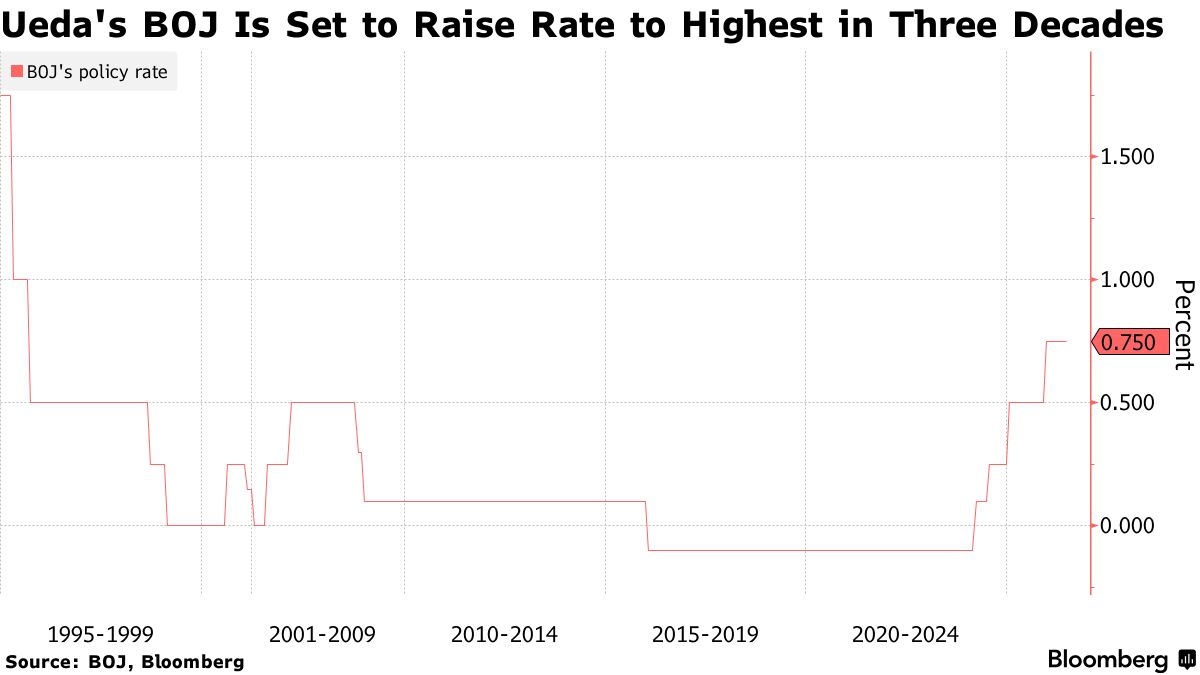

BoJ được dự báo rộng rãi sẽ nâng lãi suất điều hành lên mức cao nhất kể từ năm 1995 tại cuộc họp chính sách thường kỳ đầu tiên trong lịch sử diễn ra mà không có sự tham dự trực tiếp của Thống đốc Kazuo Ueda.

Theo khảo sát của Bloomberg, gần như toàn bộ các chuyên gia theo dõi BoJ đều kỳ vọng cơ quan này sẽ tăng lãi suất thêm 0.25 điểm phần trăm lên 1% khi kết thúc cuộc họp kéo dài hai ngày vào thứ Ba. BoJ cho biết ông Ueda, người vừa nhập viện điều trị nhiễm trùng do u nang gan, sẽ trình bày quan điểm bằng văn bản nhưng không tham gia bỏ phiếu.

Nếu được thông qua, đây sẽ là lần tăng lãi suất đầu tiên kể từ tháng 12, trong bối cảnh các nhà hoạch định chính sách phải đối mặt với rủi ro lạm phát gia tăng do xung đột kéo dài tại Trung Đông. Thị trường cũng sẽ theo dõi sát các tín hiệu về thời điểm BoJ có thể tiếp tục nâng lãi suất, trong khi giới giao dịch cảnh giác với khả năng chính phủ can thiệp thị trường ngoại hối nếu đồng yên tiếp tục suy yếu.

BoJ cho biết Phó Thống đốc Shinichi Uchida sẽ chủ trì cuộc họp báo sau cuộc họp thay cho ông Ueda. Giới đầu tư sẽ đặc biệt quan tâm liệu ông Uchida — người được xem là một trong những kiến trúc sư quan trọng của khuôn khổ chính sách tiền tệ BoJ trong hai thập kỷ qua — có đưa ra các thông điệp trực diện hơn so với ông Ueda, người nổi tiếng với phong cách phát biểu thận trọng và nhiều sắc thái.

BoJ sẽ phải duy trì sự cân bằng tinh tế giữa tuyên bố chính sách và thông điệp từ cuộc họp báo của ông Uchida. Thông thường, tuyên bố chính sách được công bố vào khoảng giữa trưa trước khi cuộc họp báo diễn ra vào 15h30 theo giờ Tokyo.

Theo ông Shigeto Nagai, cựu Giám đốc Vụ Quốc tế của BoJ, ngân hàng trung ương đang đứng trước bài toán khó. Một mặt, cơ quan này cần tránh gây sức ép lên chính quyền Thủ tướng Sanae Takaichi, vốn ngày càng lo ngại rủi ro từ việc bình thường hóa chính sách tiền tệ quá sớm. Mặt khác, BoJ cũng phải thuyết phục thị trường rằng họ không bị tụt lại phía sau trong cuộc chiến chống lạm phát khi áp lực giá cả gia tăng và đồng yên tiếp tục suy yếu.

“Đến một thời điểm nào đó, BoJ có thể buộc phải lựa chọn giữa việc hỗ trợ nhu cầu trong nước và ngăn chặn đà mất giá tiếp theo của đồng yên,” ông Nagai, hiện là Trưởng bộ phận kinh tế Nhật Bản tại Oxford Economics, nhận định.

Bất chấp các đợt can thiệp kỷ lục nhằm hỗ trợ đồng nội tệ, đồng yên vẫn dao động quanh ngưỡng quan trọng 160 JPY/USD, mức từng nhiều lần khiến giới chức Nhật Bản phải can thiệp thị trường. Đối với một quốc gia phụ thuộc lớn vào nhập khẩu nguyên liệu như Nhật Bản, đồng tiền yếu sẽ làm gia tăng áp lực lạm phát.

Áp lực từ bên ngoài cũng ngày càng lớn. Ngân hàng Trung ương châu Âu (ECB) tuần trước đã trở thành ngân hàng trung ương lớn đầu tiên nâng lãi suất kể từ khi xung đột Mỹ - Iran bùng phát. Trong khi đó, giới giao dịch cũng ngày càng tin rằng Cục Dự trữ Liên bang Mỹ (Fed) có thể tiếp tục thắt chặt chính sách tiền tệ trước cuối năm nay.

Trong bối cảnh đó, BoJ ngày càng khó duy trì lập trường ôn hòa mà không gây thêm áp lực lên đồng yên. Ngay cả khi lãi suất được nâng lên 1%, mức này vẫn thuộc nhóm thấp nhất trong các nền kinh tế phát triển.

Ông Taro Kimura của Bloomberg Economics cho rằng khi các ngân hàng trung ương lớn đồng loạt tăng lãi suất, chênh lệch lãi suất có thể một lần nữa trở thành động lực chính khiến đồng yên suy yếu, tương tự năm 2022, từ đó làm gia tăng rủi ro lạm phát.

Tại cuộc họp tháng 4, ông Ueda đã phải đối mặt với ba phiếu phản đối theo hướng ủng hộ tăng lãi suất, mức bất đồng lớn nhất kể từ khi ông nhậm chức. Kể từ đó, hai thành viên hội đồng từng tham gia cuộc họp này đã công khai ủng hộ việc nâng lãi suất, trong khi ông Ueda cũng phát tín hiệu tích cực về khả năng đó trong bài phát biểu cuối cùng trước cuộc họp tháng 6.

Giới đầu tư cũng sẽ theo dõi xem có thành viên nào phản đối việc tăng lãi suất hay không. Ông Toichiro Asada, thành viên đầu tiên của Hội đồng Chính sách được Thủ tướng Takaichi đề cử, có thể nghiêng về lập trường nới lỏng hơn, phản ánh quan điểm của chính phủ hiện nay.

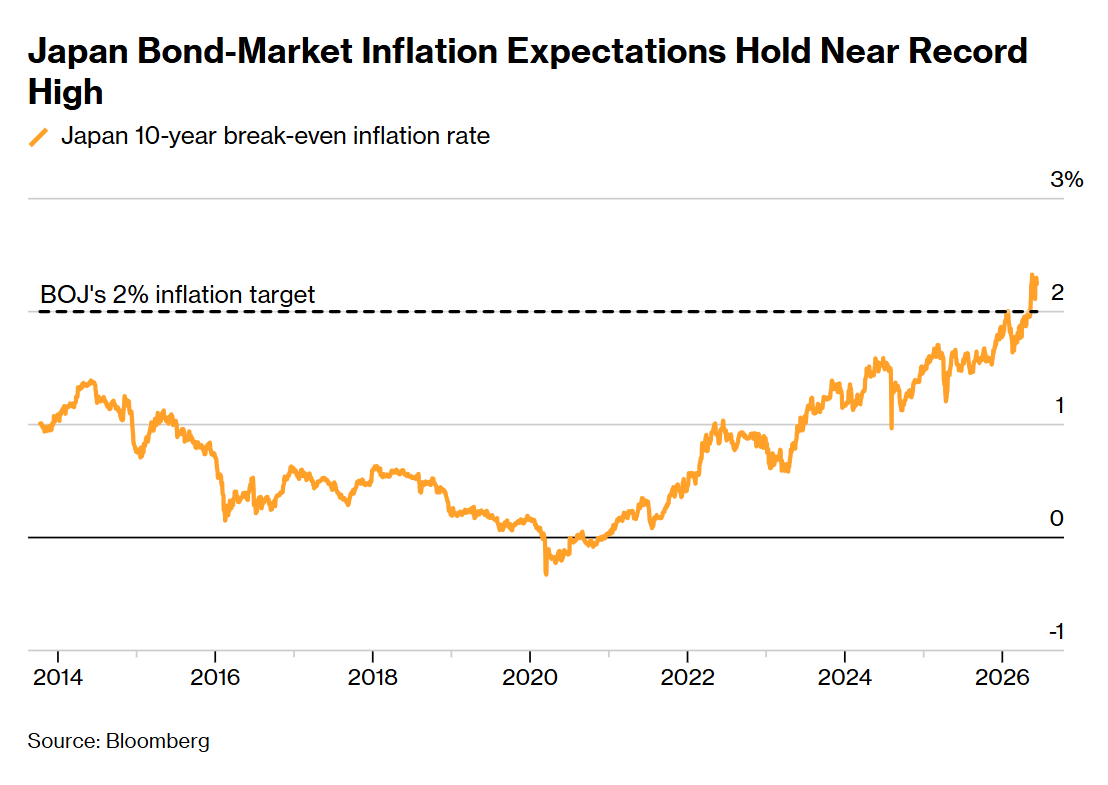

Một trong những lý do phản đối việc tăng lãi suất trong tháng 6 là dữ liệu lạm phát gần đây có phần suy yếu, hiện vẫn thấp hơn mục tiêu 2% của BoJ, một phần nhờ các chương trình trợ cấp của chính phủ. Tuy nhiên, BoJ dự báo lạm phát sẽ tăng tốc vào cuối năm khi chi phí năng lượng cao hơn do xung đột Trung Đông lan tỏa vào nền kinh tế. Ông Ueda từng cho biết lạm phát tiêu dùng có thể vượt 3% trong năm tài khóa hiện tại.

Kỳ vọng lạm phát của thị trường cũng đang gia tăng. Tỷ lệ lạm phát hòa vốn kỳ hạn 10 năm của Nhật Bản đã tăng lên mức kỷ lục 2.35% trong tháng trước và vẫn duy trì gần mức này khi giá dầu cao và đồng yên yếu tiếp tục tạo thêm áp lực lên giá cả. Chỉ số này phản ánh kỳ vọng của nhà đầu tư trái phiếu về tốc độ tăng giá tiêu dùng trung bình trong thập kỷ tới.

BoJ có thể điều chỉnh kế hoạch thu hẹp mua trái phiếu

Một trọng tâm lớn khác của cuộc họp lần này là kế hoạch cắt giảm mua trái phiếu của BoJ.

Hiện ngân hàng trung ương đang giảm lượng mua trái phiếu chính phủ khoảng 200 tỷ JPY mỗi quý cho đến tháng 3 năm sau. Tốc độ này đã được giảm một nửa vào năm ngoái do lo ngại việc rút lui quá nhanh có thể gây bất ổn cho thị trường trái phiếu. Dù đã cắt giảm, BoJ vẫn nắm giữ khoảng một nửa tổng lượng trái phiếu chính phủ Nhật Bản đang lưu hành sau hơn một thập kỷ triển khai chương trình mua tài sản quy mô lớn.

Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm đã tăng lên mức cao nhất kể từ năm 1996 trong tháng 5, cho thấy mức độ biến động mạnh của thị trường trái phiếu trong năm nay. Đầu tháng này, ông Ueda cho biết BoJ sẽ cân nhắc cả yếu tố cải thiện chức năng thị trường lẫn ổn định tài chính khi xem xét các kế hoạch mua trái phiếu trong tương lai.

Theo các nguồn tin am hiểu vấn đề, giới chức BoJ nhiều khả năng sẽ thảo luận về việc làm chậm hơn nữa tốc độ cắt giảm mua trái phiếu hoặc thậm chí tạm dừng quá trình này nếu điều kiện trên thị trường trái phiếu tiếp tục cải thiện.

Ông Nobuyasu Atago, Kinh tế trưởng của Viện Nghiên cứu Kinh tế Rakuten Securities và là cựu quan chức BoJ, cho rằng câu hỏi quan trọng hiện nay là BoJ sẽ truyền tải chiến lược mua trái phiếu như thế nào để không làm dấy lên lo ngại về thị trường trái phiếu, đồng thời tránh tạo cảm giác rằng cơ quan này đang chịu sức ép từ các cân nhắc tài khóa của chính quyền Thủ tướng Takaichi.

Bloomberg