Dù lý giải dưới góc độ nào, cổ phiếu cũng đang bị định giá quá cao

Tùng Trịnh

CEO

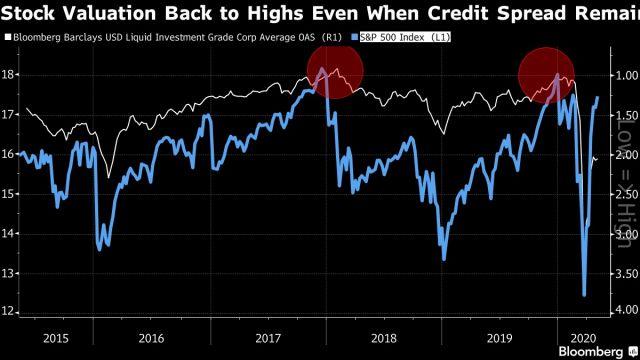

Thị trường tín dụng không thể lý giải được vì sao nhà đầu tư định giá chứng khoán quá cao như hiện nay. Trong khi các mã cổ phiếu liên tục tăng giá, chênh lệch lợi suất giữa trái phiếu xếp hạng tín dụng cao và trái phiếu rủi ro lại nới rộng khoảng cách. Dấu hiệu này cho thấy đà tăng của chứng khoán sẽ bị kìm hãm.

Sự phục hồi của thị trường chứng khoán gần đây hoàn toàn được tạo động lực từ sự mở rộng của hệ số P/E. Chỉ số S&P 500 đang giao dịch cao gấp 17.5 lần thu nhập ước tính năm 2021, tương đương với đỉnh của giai đoạn đầu năm 2018 và đầu năm nay. Trong khi đó, chênh lệch lợi suất trái phiếu xếp hạng tín dụng cấp đầu tư (IG - Investment grade) đang khoảng 200 điểm cơ bản, cao gấp đôi so với giai đoạn khi chỉ số định giá chứng khoán còn trên đỉnh. Nói cách khác, cổ phiếu hiện nay đang khá đắt so với những gì thị trường tín dụng đánh giá.

Một lý giải khác cho việc hệ số P/E tăng cao có thể là do các nhà đầu tư đang dự đoán thế giới hậu Covid-19 trở nên kỹ thuật số hơn, xu hướng đó sẽ mang lại lợi nhuận cho nhóm cổ phiếu FANG (cổ phiếu của 4 ông lớn công nghệ: Facebook, Amazon, Netflix, Alphabet). Đó là một giả thuyết không tệ. Nhưng tình trạng bất tương đồng giữa cổ phiếu với thị trường tín dụng như hiện nay cũng không thể tiếp tục mãi mãi. Cần lưu ý rằng Fed mua trái phiếu xếp hạng tín dụng cấp đầu tư (IG), và trái phiếu của các “thiên thần sa ngã” (nhóm bị hạ bậc từ mức xếp hạng IG), nhưng Fed không mua cổ phiếu - ít nhất là tại thời điểm này.