Đường cong lợi suất có thể tiếp tục dốc lên tại các thị trường Đông Nam Á chủ chốt

Diệu Linh

Junior Editor

Chênh lệch lợi suất giữa trái phiếu ngắn hạn và dài hạn tại nhiều quốc gia Đông Nam Á có thể tiếp tục nới rộng khi giá dầu neo cao làm gia tăng áp lực lạm phát và khiến gánh nặng tài khóa thêm trầm trọng.

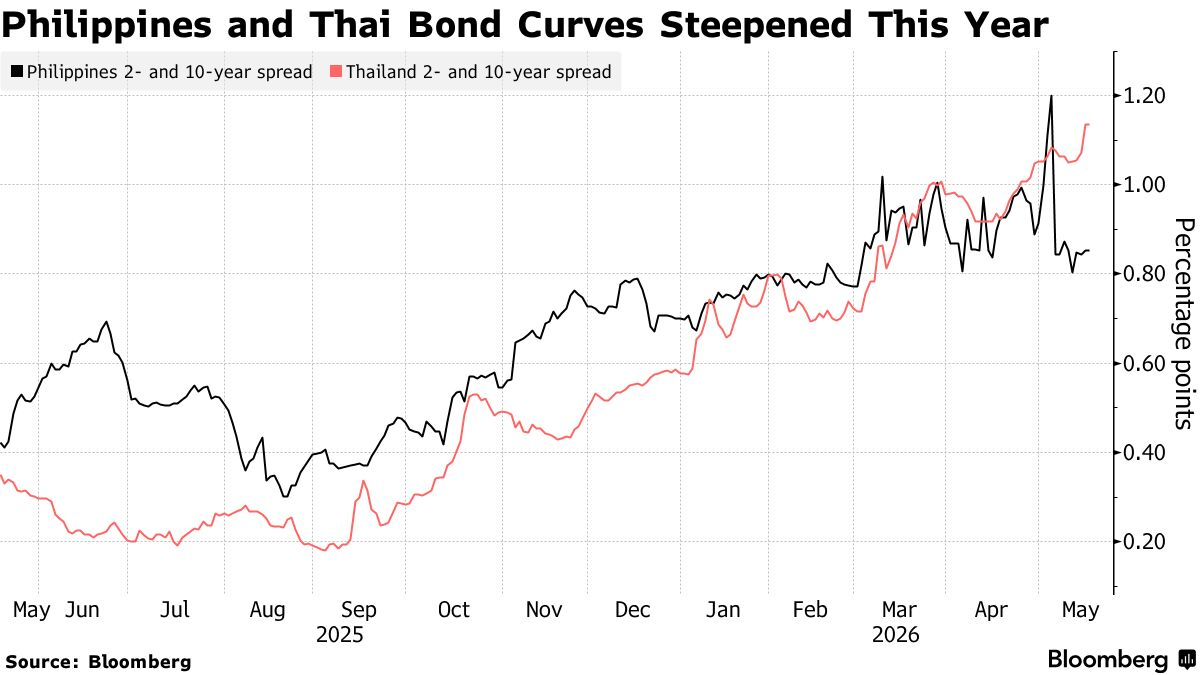

Khoảng cách giữa lợi suất trái phiếu chính phủ kỳ hạn 2 năm và 10 năm tại Thái Lan và Philippines trong tháng này đã tăng lên mức cao nhất hơn ba năm. Một số đoạn trên đường cong lợi suất của Malaysia cũng dốc lên kể từ khi xung đột Iran bùng phát.

Xu hướng này phản ánh áp lực tài khóa ngày càng lớn đối với các chính phủ trong khu vực vốn phụ thuộc nhiều vào nhập khẩu năng lượng. Nhiều nước đang phải triển khai trợ cấp nhiên liệu để giảm tác động từ giá dầu tăng mạnh. Lo ngại về nhu cầu huy động vốn bổ sung cùng làn sóng bán tháo trái phiếu toàn cầu do áp lực lạm phát gia tăng đã làm suy yếu nhu cầu đối với trái phiếu chính phủ kỳ hạn dài tại các thị trường này.

George Efstathopoulos, nhà quản lý danh mục tại Fidelity International, cho biết các thị trường có nền tảng tài khóa yếu hoặc phụ thuộc lớn vào nhập khẩu năng lượng sẽ dễ chịu rủi ro đường cong lợi suất dốc lên hơn, đồng nghĩa các thị trường ASEAN có thể dễ tổn thương nhất nếu giá dầu duy trì ở mức cao trong thời gian dài.

Dữ liệu Bloomberg cho thấy chênh lệch lợi suất trái phiếu chính phủ Thái Lan kỳ hạn 2 năm và 10 năm hiện ở khoảng 110 bps, cao nhất kể từ tháng 11/2022. Tại Philippines, khoảng cách này từng mở rộng lên 120 bps hồi đầu tháng, mức lớn nhất kể từ tháng 1/2023 trước khi thu hẹp trở lại.

Các chiến lược gia của Citigroup nhận định đường cong lợi suất tại cả hai quốc gia vẫn còn dư địa tiếp tục dốc lên, một phần do nhu cầu yếu tại các phiên đấu giá trái phiếu dài hạn.

Phiên đấu giá trái phiếu chính phủ Thái Lan đáo hạn năm 2050 hôm 13/5 ghi nhận tỷ lệ đăng ký mua chỉ đạt 1.17 lần, thấp nhất với kỳ hạn này trong năm nay. Vài ngày sau đó, chính phủ Philippines đã từ chối toàn bộ lượng chào mua tại phiên đấu giá trái phiếu kỳ hạn 7 năm nhằm ngăn lợi suất tăng quá mạnh.

Thái Lan hiện thúc đẩy kế hoạch vay khẩn cấp 400 tỷ baht, tương đương khoảng 12 tỷ USD, để tài trợ cho các chương trình hỗ trợ tiền mặt, trợ giá nhiên liệu và trợ cấp khác. Nợ công của nước này đang tiến sát ngưỡng trần tự đặt ra là 70% GDP.

Tại Philippines, tâm lý lo ngại của nhà đầu tư gia tăng sau khi Fitch Ratings và S&P Global Ratings hạ triển vọng xếp hạng tín nhiệm của nước này, với lý do rủi ro đến từ giá năng lượng tăng cao.

Ở Malaysia, chênh lệch lợi suất trái phiếu kỳ hạn 5 năm và 10 năm cũng mở rộng kể từ khi xung đột Trung Đông nổ ra. Dù là nước xuất khẩu năng lượng ròng, Malaysia vẫn tăng chi cho trợ cấp nhiên liệu, dù chính phủ khẳng định vẫn đang đi đúng lộ trình kiểm soát thâm hụt ngân sách trong năm nay.

Indonesia là trường hợp ngoại lệ khi đường cong lợi suất trái piếu có xu hướng phẳng hơn. Ngân hàng trung ương nước này đã bán trái phiếu ngắn hạn và mua trái phiếu dài hạn nhằm hỗ trợ đồng nội tệ suy yếu và ổn định chi phí vay nợ. Việc Bank Indonesia tăng lãi suất mạnh hơn dự báo hôm thứ Tư cũng góp phần thúc đẩy xu hướng này, do động thái đó thường khiến lợi suất ngắn hạn tăng nhanh hơn.

Tuy nhiên, với phần lớn các nền kinh tế Đông Nam Á khác, xu hướng chủ đạo vẫn là đường cong lợi suất tiếp tục dốc lên.

Peter Botoucharov, chuyên gia phân tích tín dụng thị trường mới nổi tại T. Rowe Price, cho rằng dù các thị trường mới nổi bước vào xung đột Iran với nền tảng tài khóa tương đối tốt, những quốc gia sử dụng trợ cấp ngân sách để giảm tác động từ cú sốc giá năng lượng đang buộc phải đánh giá lại khả năng duy trì các biện pháp này trong bao lâu.

Bloomberg