Giảm lãi suất: Các nhà giao dịch đi trước người kế nhiệm Powell

Diệu Linh

Junior Editor

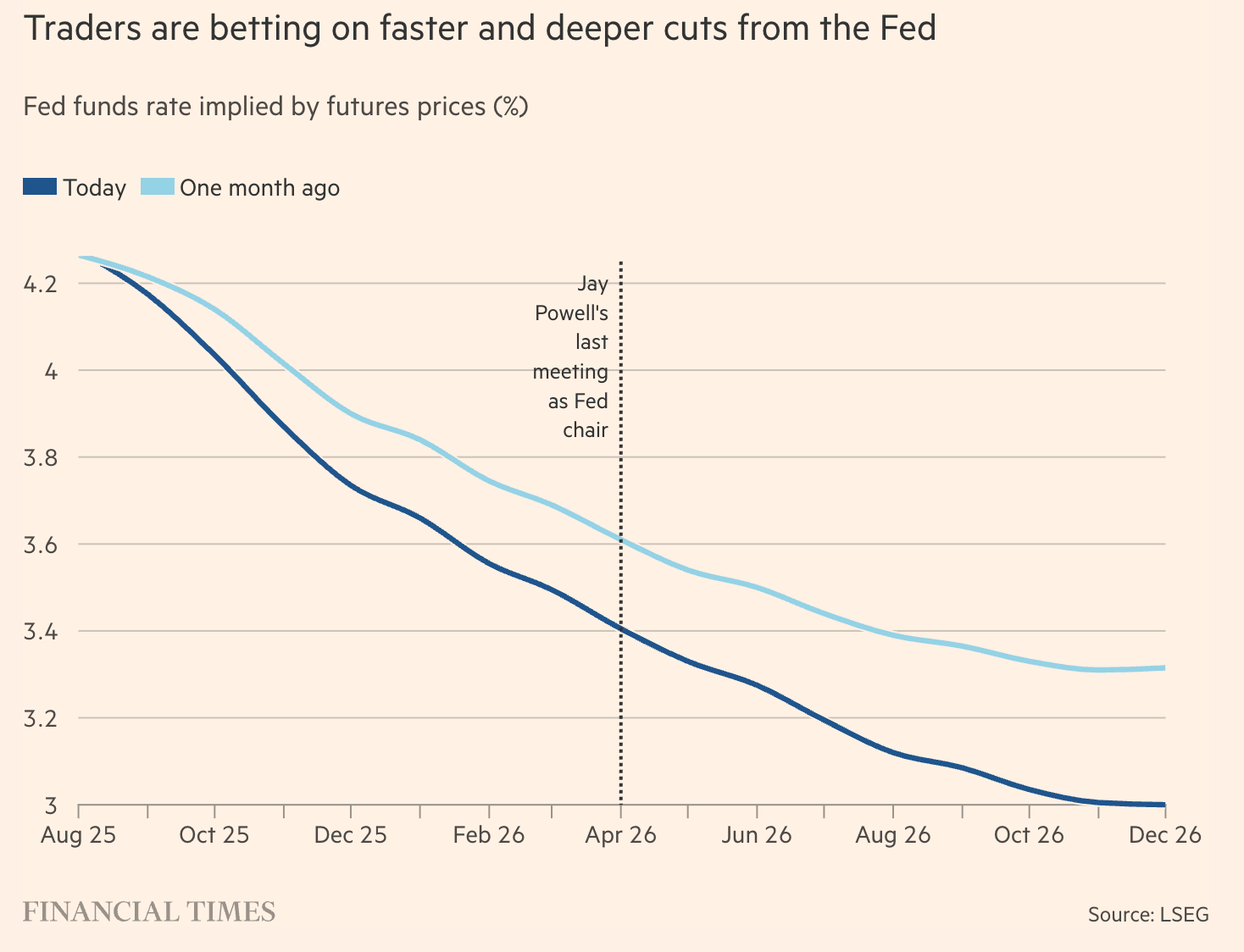

Thị trường hiện không chỉ chạy trước Fed—mà còn chạy trước cả người kế nhiệm của Fed. Hợp đồng tương lai đang phản ánh một chu kỳ nới lỏng hậu-Powell, khi các nhà giao dịch đặt cược vào ít nhất năm lần cắt giảm lãi suất trước cuối năm 2026—tăng so với bốn lần chỉ cách đây một tháng. Động lực chính không đến từ lạm phát, mà là áp lực chính trị ngày càng gia tăng lên Powell.

Donald Trump đã thổi bùng căng thẳng, gọi Powell là “Ngài Quá Trễ” như thể ông là một nhân viên phục vụ chậm trễ hơn là chủ tịch ngân hàng trung ương. Đòn công kích này không chỉ mang tính biểu tượng—nó đang tác động thực tế đến tâm lý thị trường. Giới đầu tư đang tính toán một kịch bản trong đó người kế nhiệm Powell là một nhân vật dovish "đúng chuẩn MAGA", được lựa chọn kỹ lưỡng để thực hiện chính sách lãi suất thấp một cách chủ động. Cứ xem đây là "Chiến dịch Cắt giảm" được đóng gói lại như một khẩu hiệu tranh cử.

Bước ngoặt thực sự không nằm ở các quyết định lãi suất ngắn hạn, mà ở triển vọng trung hạn cho đến giữa năm 2026—thời điểm mà một chu kỳ nới lỏng sâu rộng có thể được kích hoạt bởi một "cảnh sát trưởng mới" tại Fed. Câu chuyện không còn xoay quanh dữ liệu kinh tế, mà là sự thay đổi chế độ. Khi chính sách tiền tệ bắt đầu phản ứng với áp lực trên mạng xã hội của tổng thống, bạn biết rằng các quy tắc cũ đã bị xếp xó.

Trump thì không còn giữ vỏ bọc nữa. Ông công khai đặt dấu chấm hết cho thời đại Powell, và quá trình “thử vai” cho chiếc ghế chủ tịch Fed kế tiếp đang được tiến hành công khai—một phần tuyển chọn truyền thông, một phần kiểm tra mức độ trung thành chính trị. Danh sách rút gọn mà Trump đề cập? “Ba hoặc bốn người,” theo một bài đăng trên Truth Social, nhưng tiêu chí cốt lõi lại xoay quanh tốc độ mà họ sẵn sàng xoay bánh lái chính sách theo hướng dovish.

Những cái tên như Scott Bessent, Kevin Warsh và Chris Waller không còn xa lạ với giới tài chính, nhưng bối cảnh hiện tại đã hoàn toàn thay đổi. Warsh—từng là biểu tượng của tư tưởng hawkish—cũng có thể sẽ nghiêng sang hướng dovish trong thời Trump 2.0. Giờ đây, thái độ về lãi suất không đơn thuần là lựa chọn kinh tế, mà là bài kiểm tra về chính trị và mức độ tuân thủ tư tưởng.

Waller đã bắt đầu nói đến khả năng cắt giảm trong tháng 7, trong khi Bowman cũng phát tín hiệu tương tự. Đây không hẳn là một sự đồng thuận chính sách, mà là một chuyển biến mang tính chiến thuật—một lời nhắn gửi thẳng đến địa chỉ của Fed. Thị trường hiểu thông điệp này: lợi suất ngắn hạn đang sụt giảm rõ rệt, với kỳ hạn 2 và 5 năm xuống đáy hai tháng. Các hợp đồng tương lai không chỉ đang định giá các đợt cắt giảm, mà còn cho thấy một sự dịch chuyển cấu trúc về phía chính sách tiền tệ nới lỏng, khi bảng tên “Powell” được tháo khỏi bàn.

Về phần mình, Powell vẫn đang cố gắng giữ khoảng cách—tạm gác cắt giảm vào tháng 7, tiếp tục theo dõi lạm phát và các chính sách thuế quan. Ông đang cố gắng thể hiện vai trò “người trưởng thành cuối cùng trong phòng họp”. Nhưng thị trường đã bắt đầu nhìn vượt qua ông. Một “chủ tịch trong bóng tối” có thể chưa chính thức được bổ nhiệm, nhưng về cơ bản đã được phản ánh trong giá cả. Giới đầu tư không đợi đến khi đề cử được công bố—họ đang phản ứng trước một thay đổi chế độ chính sách.

Trong bối cảnh này, những nguyên tắc truyền thống của chính sách tiền tệ đang dần mất chỗ đứng. Ngay cả Warsh—“hawkish” gạo cội năm 2008—cũng có thể trở thành “dovish” miễn là ông được lựa chọn lên ghế chủ tịch Fed. Trò chơi đã đổi luật. Trọng tâm giờ là ai có thể hòa mình vào xu hướng chi tiêu tài khóa, chính sách thuế trở thành công cụ điều hành, và ranh giới giữa Nhà Trắng và Fed đang mờ nhạt hơn bao giờ hết.

Tóm lại? Fed không chỉ đang tạm dừng. Họ đang bị kẹp giữa một gọng kìm chính trị, và khi chiếc ghế chủ tịch thay người, rất có thể cả những rào cản cũ cũng sẽ biến mất. Hãy siết chặt dây an toàn.

Độc lập bị gián đoạn: Ngân hàng trung ương còn quyết định được gì?

Một trong những tín điều trung tâm của chính sách tiền tệ hiện đại là sự độc lập của các ngân hàng trung ương—những kỹ trị gia đưa ra quyết định dựa trên dữ liệu, cách xa các xung đột chính trị, tập trung duy nhất vào lạm phát và tăng trưởng. Nhưng nếu quan sát kỹ, ảo tưởng đó đang ngày càng mong manh.

Tuần này, khi giới tinh hoa tiền tệ tụ hội tại Sintra—Powell, Lagarde, Ueda, Bailey và Rhee cùng cụng ly nước khoáng—một câu hỏi khó tránh vang vọng trong hậu trường: liệu các ngân hàng trung ương còn thực sự độc lập, hay đang dần trở thành công cụ của chính phủ?

Hãy bắt đầu với Fed. Dù về lý thuyết, Powell được luật pháp bảo vệ khỏi can thiệp chính trị, ông giờ đây giống như một nhân vật trong kịch bản “Nước Mỹ Trên Hết” của Trump hơn là một người dẫn dắt chính sách độc lập. Thị trường đã định giá trước việc ông rời nhiệm sở và khả năng thay thế bằng một nhân vật dovish hơn. Trump không chỉ gọi ông là “Ngài Quá Trễ” mà còn công khai cân nhắc người kế nhiệm. CPI hay PCE cốt lõi không còn là trung tâm câu chuyện—thay vào đó là sự định hướng chính trị. Fed không bị ra lệnh, nhưng cũng không còn tách biệt khỏi làn sóng này.

Ở châu Âu, Lagarde đang tận hưởng một giai đoạn hiếm hoi của sự ổn định, âm thầm củng cố hình ảnh đồng EUR như một lựa chọn đáng tin cậy trong bối cảnh đồng USDmất ổn định. Một thập kỷ trước, ECB cần đến trợ giúp để sống sót. Giờ đây, đồng EUR trở thành phương án “ít rủi ro nhất”. Nhưng ngay cả ECB—có lẽ là ngân hàng trung ương độc lập nhất về cấu trúc—cũng từng tuân theo áp lực khi thị trường trái phiếu khủng hoảng. “Bằng mọi giá” không chỉ là phương châm chính sách tiền tệ, mà là cách để giữ Eurozone nguyên vẹn. Đó không phải là phục tùng, nhưng cũng không còn là độc lập tuyệt đối. Liệu ECB sẽ lại ra tay nếu “Trái phiếu Bazooka” cho quốc phòng và hạ tầng được đẩy lên bàn?

Chuyển sang Nhật Bản, BoJ gần như chưa từng gặp một chỉ thị tài khóa nào mà họ không đồng thuận. Sau nhiều năm bơm thanh khoản qua QE, kiểm soát đường cong lợi suất và mua ETF như một quỹ đầu cơ vĩ mô, thật khó để nói rằng họ vẫn giữ độc lập, ngoài tấm biển hiệu trên cửa. BoJ đã trở thành cánh tay thi hành chính sách tài khóa một cách không chính thức.

Ngân hàng Anh, trong khi đó, đang mắc kẹt giữa áp lực lạm phát tiền lương, bất ổn chính trị, và một chính phủ không ngại tung tín hiệu nới lỏng. Lá cờ “độc lập” vẫn bay cao, nhưng các lá phiếu chia rẽ trong MPC cho thấy cuộc chiến nội tại về hướng đi chính sách—nhiều hơn là một cuộc tranh luận kinh tế chính trị thông thường.

Trung Quốc thì không cần che giấu. PBoC là công cụ chính sách kinh tế của nhà nước, vận hành trong các giới hạn do Đảng thiết lập. Không có ảo tưởng nào về sự độc lập—vì tuân thủ chính là bản chất của mô hình.

Ở những nơi khác như Úc, Canada hay Hàn Quốc, các ngân hàng trung ương đứng giữa ranh giới—độc lập về danh nghĩa, nhưng cực kỳ nhạy cảm về chính trị. RBA vừa được tái cơ cấu nhiệm vụ sau một cuộc rà soát chính phủ. Ngân hàng Hàn Quốc đang phải “lái chậm” thị trường bất động sản mà không làm suy yếu niềm tin tiêu dùng. Không ai ra lệnh cho họ, nhưng họ cũng không vận hành trong chân không.

Thực tế là các ngân hàng trung ương đang trượt dần về phía chi phối tài khóa. Họ không bị yêu cầu làm gì—nhưng bị đẩy dần đến chỗ phải phản ứng trước chính sách tài khóa mở rộng, áp lực dân túy và rủi ro địa chính trị. Sự độc lập không biến mất trong một đêm—nó mòn dần qua những cuộc họp báo, các quyết định nhân sự, và sự im lặng trước áp lực chính trị. Chính sách tiền tệ đang dần trở thành “diễn viên phụ” trong vở diễn chính: chi tiêu công.

Vì vậy, dù Sintra vẫn mang không khí học thuật, với những phát biểu tinh tế và trao đổi lịch thiệp, thì dưới bề mặt, một câu chuyện khác đang diễn ra. Các ngân hàng trung ương vẫn khoác lên mình chiếc áo “độc lập”, nhưng thị trường đã bắt đầu nhìn thấy những sợi dây điều khiển. Và nếu họ không thể—hoặc không muốn—nói “không” khi nhiệt độ chính trị tăng lên, có lẽ đã đến lúc ngừng giả vờ rằng trò chơi này vẫn chỉ xoay quanh dữ liệu.

fxstreet