HSBC – Triển vọng 2026: Chiến lược phân bổ trái phiếu trong bối cảnh lợi suất biến động

Diệu Linh

Junior Editor

Trong ba tháng qua, xu hướng nổi bật nhất trên thị trường trái phiếu là lợi suất trái phiếu chính phủ tại các thị trường phát triển đồng loạt suy giảm. Diễn biến này chủ yếu đến từ việc Fed chuyển trọng tâm từ ưu tiên kiểm soát rủi ro lạm phát sang quan tâm nhiều hơn tới triển vọng tăng trưởng, dẫn tới hai lần cắt giảm lãi suất, mỗi lần 25 bps, kể từ tháng 9.

Đà giảm của lợi suất thể hiện rõ nhất ở các phân khúc kỳ hạn dài, nơi trước đó đã tích tụ mức bù rủi ro lớn trong nửa đầu năm. HSBC cho rằng câu chuyện xoay quanh quỹ đạo tài khóa tiêu cực của Mỹ đã đạt đỉnh khi Đạo luật OBBB được thông qua vào tháng 7 và hiện không còn là tâm điểm. Thay vào đó, sự chú ý của nhà đầu tư nhiều khả năng sẽ chuyển sang người kế nhiệm vị tr Chủ tịch Fed vào tháng 5.

Chiến lược đầu tư của các nhà phân tích tập trung vào việc kiếm lợi nhuận ở các trái phiếu chất lượng cao, ưu tiên trái phiếu doanh nghiệp uy tín nhờ mức lợi suất hấp dẫn và rủi ro thấp, đồng thời phân bổ vào trái phiếu thị trường mới nổ nhằm tăng cường hiệu quả đa dạng hóa. Danh mục hiện duy trì tỷ trọng thấp đối với Global HY (trái phiếu lợi suất cao toàn cầu) và phân bổ tỷ trọng cao đối với nợ nước ngoài của các thị trường đang phát triển, với trọng tâm là các trái phiếu chất lượng tại châu Á.

Hai lần cắt giảm lãi suất 25 bps của Fed kể từ tháng 9 đã kích hoạt một đợt tăng giá trên thị trường trái phiếu chính phủ Mỹ cũng như trái phiếu chính phủ tại các thị trường phát triển khác. Môi trường này phù hợp với chiến lược nắm giữ trái phiếu nợ chính phủ kỳ hạn dài và trái phiếu doanh nghiệp chất lượng cao toàn cầu. Theo đó, các chuyên gia đã điều chỉnh kỳ hạn khuyến nghị nên mua của hai tài sản này về ngưỡng 5–7 năm, giảm so với kỳ hạn 7–10 năm được đề xuất trước đây.

Trong bối cảnh thị trường Mỹ thiếu vắng các dữ liệu kinh tế công bố với tần suất cao do đợt đóng cửa chính phủ liên bang kéo dài nhất trong lịch sử, giới chuyên môn tiếp tục ưu tiên các tài sản tín dụng có chất lượng cao. Quan điểm này được thể hiện qua việc duy trì tỷ trọng cao đối với trái phiếu doanh nghiệp có xếp hạng tín nhiệm cao toàn cầu. Nhóm tài sản này vẫn mang lại mức lọi nhuận hấp dẫn nhờ mặt bằng lãi suất cơ sở còn cao, đồng thời tạo điều kiện để nhà đầu tư khóa lợi suất trong bối cảnh lãi suất điều hành đang trên xu hướng giảm.

Mặc dù việc đóng cửa chính phủ Mỹ đã kết thúc vào ngày 12 tháng 11 năm 2025, sau 43 ngày gián đoạn, các nhà phân tích cho rằng những bất ổn kinh tế phát sinh từ sự kiện này rất khó định lượng và có thể tạo ra rủi ro giảm đối với tăng trưởng, đặc biệt khi hàng nghìn nhân viên liên bang bị cho nghỉ việc tạm thời, mất việc hoặc phải làm việc không lương. Xét về lịch sử, các đợt đóng cửa chính phủ thường mang tính hỗ trợ cho thị trường trái phiếu.

Bước sang năm 2026, HSBC đánh giá và điều chỉnh vị thế hiện tại của danh mục trái phiếu như sau:

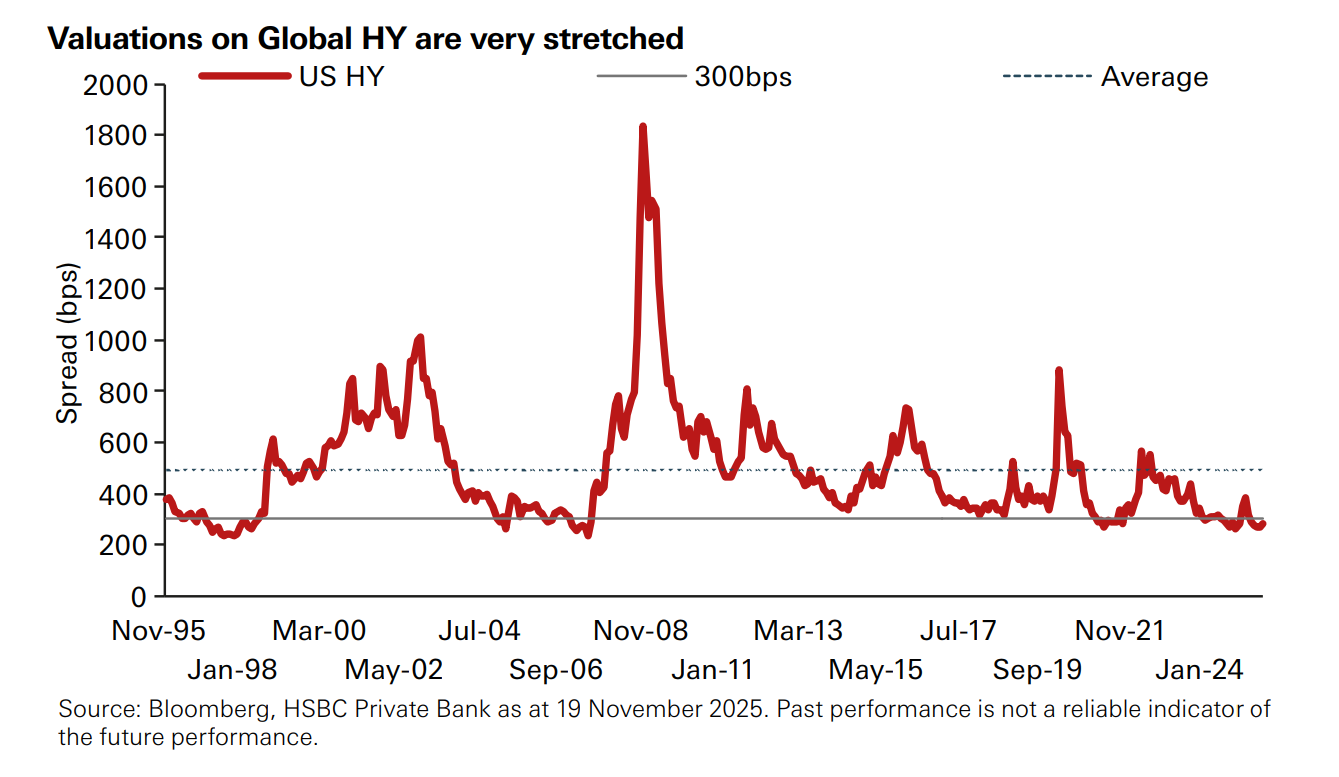

- Hạ tỷ trọng trái phiếu lợi suất cao toàn cầu xuống thấp hơn mức trung tính, do các dấu hiệu căng thẳng ngày càng rõ trên thị trường tín dụng, chủ yếu do các yếu tố đặc thù như vấn đề quản trị và đôi khi là gian lận. Các chuyên gia cho rằng trong năm 2026 khả năng cao sẽ xuất hiện thêm các tin tức tiêu cực về tín dụng. Bên cạnh đó, các trái phiếu này đang được định giá ở mức cao, ngay cả khi đã tính tới phần bù rủi ro được phản ánh trong lợi suất trái phiếu chính phủ.

- Nâng tỷ trọng trái phiếu thị trường mới nổi lên cao hơn mức trung tính vì mức lợi nhuận hấp dẫn. Trong năm nay, nhóm tài sản này ghi nhận hiệu suất rất tích cực khi quy đổi sang USD, nhờ USD suy yếu và lãi suất nội địa giảm. Có thể kỳ vọng xu hướng này sẽ tiếp diễn, đồng thời trái phiếu ở các thị trường này còn mang lại lợi ích đa dạng hóa nhờ mức tương quan với các tài sản rủi ro như cổ phiếu đang suy giảm.

Dự báo cho năm 2026

HSBC dự báo thị trường sẽ xuất hiện những giai đoạn biến động của chênh lệch tín dụng. Điều này có thể xảy ra khi các bên cho vay, bao gồm ngân hàng và các nhà quản lý quỹ, tăng cường rà soát danh mục nhằm phát hiện các bất thường như tài sản đảm bảo vượt mức hoặc lỗ hổng trong quản trị của bên vay. Tại thời điểm này, dù có khả năng sẽ xuất hiện thêm những tin tức tiêu cực về tín dụng, nhưng chúng sẽ không mang tính hệ thống, xét tới tỷ lệ vỡ nợ tại Mỹ đang thấp hơn mức trung bình và nền kinh tế Mỹ cũng như toàn cầu nhìn chung vẫn trong trạng thái lành mạnh. Nếu các tin tức tiêu cực xuất hiện, nhiều khả năng sẽ ảnh hưởng mạnh hơn tới các thị trường có beta cao, đặc biệt là nhóm có xếp hạng tín nhiệm thấp nhất.

Lợi suất trái phiếu chính phủ phát triển được kỳ vọng sẽ tiếp tục dao động trong biên độ, sau khi gần đây đã chạm vùng đáy của dải giao dịch. Tuy nhiên, trái phiếu chính phủ Anh (Gilts) có thể là ngoại lệ. Nếu ngân sách mùa thu công bố ngày 26 tháng 11 bao gồm các biện pháp tăng thuế, điều này có thể gây áp lực lên kỳ vọng tăng trưởng và dẫn tới phản ứng mang tính dovish từ BoE. Dù vậy, trước mức độ bất ộn của kết quả ngân sách, các nhà phân tích duy trì quan điểm trung lập với Gilts nhưng vẫn giữ khuyến nghị nhà đầu tư giữ trái phiếu kỳ hạn dài hơn một chút, ở mức 7–10 năm. Họ ưu tiên trái phiếu doanh nghiệp chất lượng cao trong thị trường Anh với mục tiêu kỳ hạn tương tự, nhờ mức lợi nhuận hấp dẫn hơn so với Gilts.

Đối với lợi suất trái phiếu chính phủ Mỹ, các nhà phân tích cho rằng các thông tin tài khóa tiêu cực được công bố hồi đầu năm sẽ giảm dần tầm ảnh hưởng trong năm 2026. Đạo luật One Big Beautiful Bill Act đã phác thảo lộ trình tài khóa cho tám năm tới, cho thấy rủi ro thâm hụt ngân sách nhiều khả năng đã được phản ánh vào phần bù kỳ hạn của lợi suất UST dài hạn. Bên cạnh đó, nguồn cung coupon ổn định từ Bộ Tài chính Mỹ, cùng với việc Fed dự kiến kết thúc chương trình thắt chặt định lượng (QT) vào tháng 12, được kỳ vọng sẽ hỗ trợ các kỳ hạn dài.

Sự chú ý của nhà đầu tư sẽ dần chuyển sang quá trình thay đổi Chủ tịch Fed, khi nhiệm kỳ của Jerome Powell kết thúc vào tháng 5. Dù Tổng thống Trump ưu tiên một ứng viên có quan điểm dovish hơn, vẫn tồn tại nhiều rào cản pháp lý nhằm bảo vệ tính độc lập của Fed. Quốc hội phải phê chuẩn đề cử, Chủ tịch Fed có thể bị tước vai trò lãnh đạo FOMC, và 11 thành viên có quyền biểu quyết còn lại có thể không đồng thuận nếu cho rằng các quan điểm của Chủ tịch là thiếu cơ sở kinh tế hoặc gây tổn hại tới tính độc lập của ngân hàng trung ương. Do đó, các chuyên gia đánh giá rủi ro đối với tính độc lập của Fed là tương đối thấp, dù lợi suất trái phiếu có thể tiếp tục biến động cho tới khi người kế nhiệm chính thức được xác nhận.

Tại các thị trường mới nổi, khả năng chống chịu tiếp tục là đặc điểm nổi bật. Bất chấp những thách thức kéo dài như căng thẳng thương mại, rủi ro áp thuế và lo ngại địa chính trị, nhiều nền kinh tế mới nổi vẫn duy trì được sự ổn định. Tài sản các nước đang phát triển ghi nhận thêm một quý tăng trưởng tích cực, đặc biệt là trái phiếu, nhờ hoạt động kinh tế toàn cầu vẫn vững, điều kiện tài chính thuận lợi và khẩu vị rủi ro cải thiện. Việc Fed quay trở lại chu kỳ nới lỏng chính sách tiền tệ tiếp tục hỗ trợ khẩu vị rủi ro, qua đó củng cố vị thế của thị trường mới nổi trong xu hướng phân bổ hiện tại.

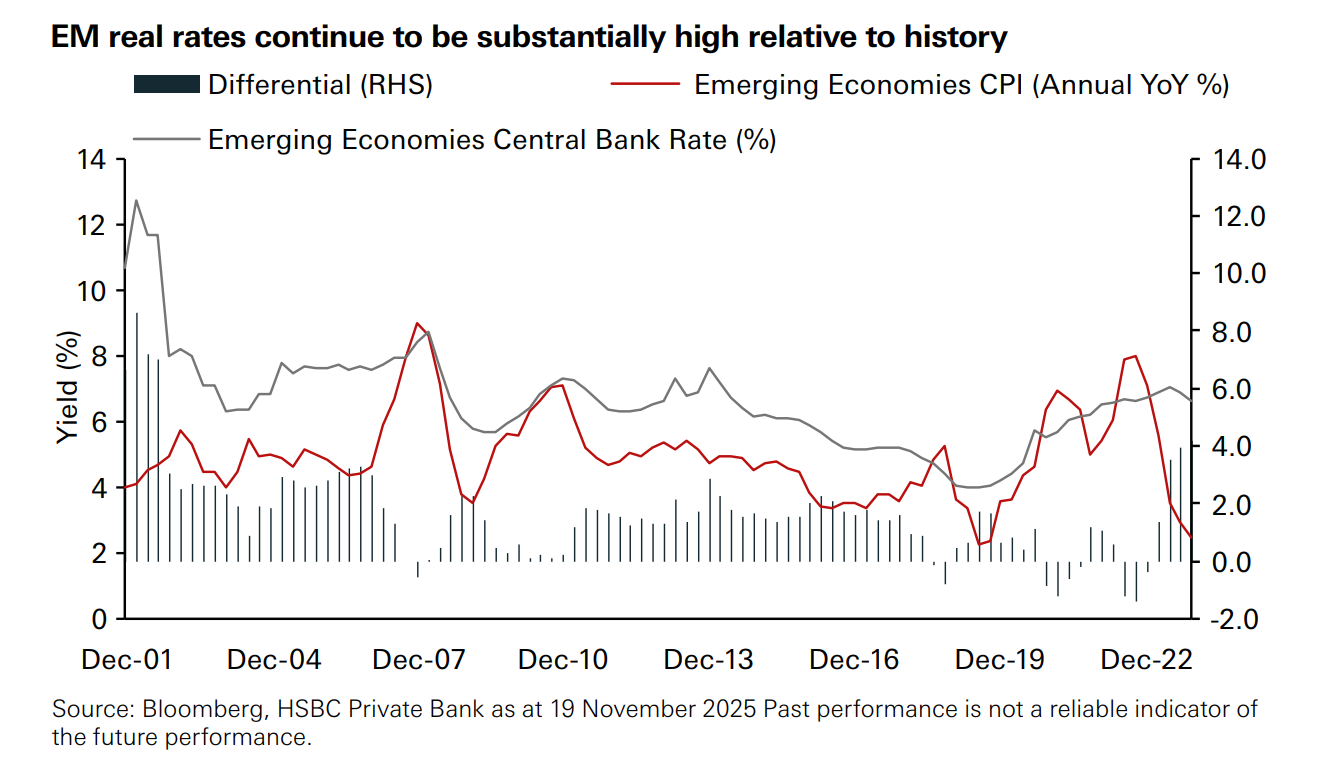

HSBC gần đây đã nâng tỷ trọng trái phiếu của các nước đang phát triển nhằm tăng cường đa dạng hóa danh mục trái phiếu. Quyết định này dựa trên mức tương quan thấp của các trái phiếu này với các tài sản rủi ro và mức lợi nhuận hấp dẫn. Dù lạm phát tại các nước này đã giảm xuống gần vùng thấp kỷ lục, lãi suất điều hành vẫn chưa điều chỉnh tương ứng, khiến lãi suất thực duy trì ở mức cao so với tiêu chuẩn lịch sử. Điều kiện thuận lợi này, cùng với việc USD biến động nhưng nhìn chung ổn định so với các đồng tiền thị trường mới nổi trong ngắn hạn, cho thấy trái phiếu thị trường mới nổi sẽ tiếp tục thu hút dòng vốn nước ngoài, bất chấp lượng vốn đổ vào trong năm nay đã ở mức lớn, đạt 50.1 tỷ USD tính đến cuối tháng 10.

Các nhà đầu tư có thể ưu tiên Mexico nhờ các cuộc thảo luận song phương mang tính xây dựng với Mỹ, kỳ vọng Ngân hàng trung ương Mexico sẽ tiếp tục cắt giảm lãi suất trước các dấu hiệu kinh tế chậm lại, đồng thời tập trung vào củng cố tài khóa trong năm 2026. Bên cạnh đó, Nam Phi cũng được đánh giá tích cực nhờ việc SARB đặt mục tiêu lạm phát thấp hơn, qua đó được kỳ vọng sẽ giúp lợi suất trái phiếu giảm bền vững, trong khi thị trường lãi suất nội địa vẫn mang lại mức lãi suất thực cao.

HSBC đã điều chỉnh đánh giá đối với trái phiếu nội tệ Trung Quốc từ mức tiêu cực hơn lên mức trung lập, vì PBoC đã quay lại mua trái phiếu, qua đó hỗ trợ thị trường. Đồng thời, hiện nay nhà đầu tư nước ngoài vẫn phân bổ rất ít vốn vào thị trường trái phiếu trong nước của Trung Quốc, nên dư địa tăng tỷ trọng trong tương lai còn khá lớn.

HSBC