HSBC - Triển vọng 2026: Cơ hội vàng giữa làn sóng phân hóa mạnh mẽ của bất động sản và thị trường vốn tư nhân

Huyền Trần

Junior Analyst

Bất động sản dự kiến tiếp tục mang lại lợi suất hấp dẫn, với bán lẻ dẫn dắt hiệu suất, logistics ổn định và văn phòng phân hóa theo vị trí chiến lược. Thị trường vốn tư nhân mở ra cơ hội tiếp cận các doanh nghiệp tăng trưởng nhanh và nền tảng công nghệ mới, trong khi tín dụng tư nhân duy trì vai trò nổi bật nhờ cấu trúc ưu tiên và quản trị rủi ro chặt chẽ, giúp bảo vệ lợi ích nhà đầu tư trong môi trường biến động.

Bất động sản: Cơ hội lợi suất trong bối cảnh phân hóa

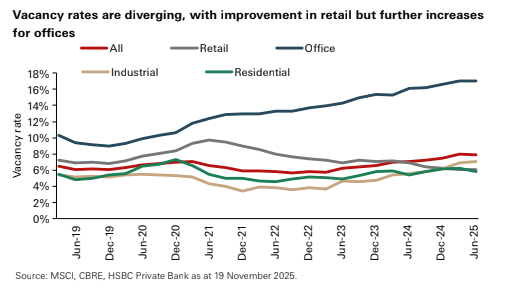

Được hậu thuẫn bởi dòng thu nhập ổn định cùng triển vọng tăng trưởng tiền thuê bền vững, bất động sản trực tiếp được kỳ vọng sẽ mang lại mức lợi suất hấp dẫn trong 12 tháng tới. Tuy nhiên, triển vọng đầu tư tiếp tục phân hóa rõ nét giữa các phân khúc và khu vực. Trong bức tranh đó, bất động sản bán lẻ được đánh giá có khả năng dẫn dắt hiệu suất, đặc biệt là các tài sản gắn với nhóm khách thuê thiết yếu.

Ngược lại, logistics đang bước vào giai đoạn ổn định hơn sau chu kỳ tăng nóng, với tăng trưởng tiền thuê dự kiến chỉ ở mức vừa phải. Văn phòng vẫn là phân khúc chịu nhiều thách thức nhất, dù các tòa nhà hạng A tại vị trí trung tâm chiến lược được kỳ vọng sẽ hoạt động tốt hơn phần còn lại của thị trường.

Diễn biến gần đây: Những tín hiệu phục hồi ban đầu

Sau khi giảm khoảng 16% trong giai đoạn 2022–2024, giá trị vốn bất động sản toàn cầu đã phục hồi nhẹ trong ba quý liên tiếp tính đến quý II/2025, theo MSCI. Thanh khoản đầu tư đang cải thiện dần, nhờ triển vọng tăng trưởng tiền thuê tích cực hơn, tốc độ phát triển dự án mới chậm lại và chi phí vốn hạ nhiệt. Việc lãi suất giảm cùng biên độ cho vay thu hẹp – đặc biệt đối với các tài sản chất lượng cao – tiếp tục củng cố niềm tin của nhà đầu tư.

Tỷ lệ văn phòng trống toàn cầu vẫn ở mức cao, song đã xuất hiện dấu hiệu ổn định, khi doanh nghiệp ngày càng ưu tiên văn phòng hạng A trong bối cảnh nguồn cung mới sụt giảm mạnh. Tại Manhattan, hoạt động cho thuê tính đến quý III đã vượt mức trung bình dài hạn, giúp giảm tỷ lệ trống và thúc đẩy tăng trưởng tiền thuê ở phân khúc cao cấp. Xu hướng tương tự cũng ghi nhận tại các trung tâm tài chính lớn như London, Paris và Tokyo, nơi nhu cầu đối với các tòa nhà hiện đại, thân thiện môi trường vẫn duy trì ở mức cao.

Bán lẻ: Điểm sáng rõ nét

Bất động sản bán lẻ tiếp tục cải thiện bất chấp tâm lý tiêu dùng còn thận trọng. Sau hơn một thập kỷ nguồn cung mới hạn chế tại châu Âu, Mỹ và một số thị trường châu Á – Thái Bình Dương như Úc và Nhật Bản, tỷ lệ trống tại nhiều khu vực đã tiệm cận mức thấp kỷ lục, tạo nền tảng thuận lợi cho tăng trưởng tiền thuê.

Tỷ lệ lấp đầy phân hóa: Bán lẻ hồi phục, văn phòng tiếp tục tăng cao

Xu hướng này thể hiện rõ tại các trung tâm thương mại gắn với siêu thị và khu mua sắm ngoài trời, nơi khách thuê chủ yếu hoạt động trong các lĩnh vực thiết yếu như chăm sóc sức khỏe, thể dục, ẩm thực và bán lẻ giá rẻ. Bên cạnh đó, các đại lộ thương mại hạng A tại các thành phố du lịch lớn như Ginza (Tokyo) hay Gran Vía (Madrid) cũng hưởng lợi từ sự phục hồi mạnh mẽ của lưu lượng khách mua sắm.

Logistics và nhà ở: Ổn định dần và phân hóa theo khu vực

Phân khúc logistics hiện vẫn ghi nhận tỷ lệ trống cao tại nhiều thị trường do nguồn cung mới được đưa vào khai thác trong thời gian qua. Tuy nhiên, những tín hiệu tích cực đang dần xuất hiện khi hoạt động cho thuê cải thiện và tiến độ phát triển dự án mới chậm lại. Tại Mỹ, tỷ lệ trống logistics quý III ổn định quanh 7.1%, chỉ cao hơn nhẹ so với giai đoạn trước đại dịch. Tại châu Âu và châu Á – Thái Bình Dương, diễn biến tiếp tục phân hóa mạnh giữa các thị trường.

Trong khi đó, bất động sản nhà ở vẫn là phân khúc có tỷ lệ trống thấp nhất toàn cầu. Dù tỷ lệ trống căn hộ đa gia đình tại Mỹ tăng lên 4.4% do nguồn cung mới tại khu vực Sun Belt, các thành phố ven biển vẫn duy trì sự ổn định. Tại châu Âu và châu Á, tình trạng thiếu hụt phát triển kéo dài cùng nhu cầu cơ cấu bền vững tiếp tục hỗ trợ phân khúc này. Đáng chú ý, tại 23 quận trung tâm Tokyo, tỷ lệ trống đã giảm xuống 3.9%, đi kèm với tăng trưởng tiền thuê mạnh mẽ.

Triển vọng tổng thể và lợi suất

Việc điều chỉnh lợi suất kể từ năm 2022 đã tạo ra điểm vào hấp dẫn hơn cho nhà đầu tư. Thu nhập bất động sản toàn cầu đã tăng thêm khoảng 70 điểm cơ bản, lên 4.35% theo MSCI. Trong giai đoạn tới, tăng trưởng giá trị vốn nhiều khả năng sẽ đến chủ yếu từ thu nhập cho thuê, thay vì sự nén lợi suất, khi lãi suất vẫn duy trì ở mức tương đối cao.

Trong bức tranh đó:

- Bán lẻ tiếp tục mang lại chênh lệch lợi suất hấp dẫn, đặc biệt với các tài sản gắn với nhu cầu thiết yếu.

- Logistics vẫn có động lực dài hạn từ thương mại điện tử và tái cấu trúc chuỗi cung ứng, nhưng tăng trưởng tiền thuê năm 2026 dự kiến chậm lại.

- Văn phòng tiếp tục phân hóa, với lợi thế nghiêng về các tài sản hạng A tại các thị trường cửa ngõ như New York, London, Paris và Tokyo.

- Nhà ở duy trì triển vọng tích cực nhờ dòng tiền ổn định, tỷ lệ trống thấp và các yếu tố cầu mang tính cơ cấu.

Thị trường vốn tư nhân

Bối cảnh thị trường

Mối tương quan truyền thống thấp, thậm chí đảo chiều, giữa cổ phiếu và trái phiếu đã bị phá vỡ kể từ sau đại dịch COVID-19, khi hai loại tài sản này thường biến động cùng chiều. Trong bối cảnh bất định xoay quanh thuế quan, đồng USD và trái phiếu chính phủ Mỹ không còn phát huy đầy đủ vai trò trú ẩn an toàn, buộc nhà đầu tư phải tìm kiếm các kênh đa dạng hóa thay thế. Trong môi trường đó, các tài sản đầu tư thay thế như private equity ngày càng đóng vai trò quan trọng, mang lại cơ hội sinh lời có kiểm soát rủi ro và cải thiện hiệu quả đa dạng hóa danh mục.

Cơ hội đầu tư trong thị trường vốn tư nhân

Đầu tư vào thị trường vốn tư nhân cho phép nhà đầu tư tiếp cận sớm với những doanh nghiệp đang tạo ra các bước ngoặt công nghệ và định hình lại nhiều ngành kinh tế, tiêu biểu như OpenAI, Waymo, SpaceX hay Stripe. Chẳng hạn, OpenAI đang dẫn dắt làn sóng trí tuệ nhân tạo toàn cầu thông qua các mô hình ngôn ngữ lớn như ChatGPT, tạo ra tác động sâu rộng tới nhiều lĩnh vực từ công nghệ, tài chính cho đến sản xuất và dịch vụ.

Trong 25 năm qua, quy mô của khu vực doanh nghiệp tư nhân đã tăng trưởng vượt bậc. Kể từ năm 2000, số lượng doanh nghiệp niêm yết tại Mỹ đã giảm gần một nửa, chỉ còn hơn 4,000 công ty, trong khi số lượng doanh nghiệp tư nhân được các quỹ đầu tư mạo hiểm hậu thuẫn tăng gấp 25 lần. Đến năm 2024, tổng giá trị tài sản thuộc vốn tư nhân đã đạt khoảng 22 nghìn tỷ USD, cao hơn hơn gấp đôi so với năm 2012. Đáng chú ý, thời gian trung bình một doanh nghiệp khởi nghiệp duy trì trạng thái tư nhân hiện lên tới 16 năm, kéo dài thêm khoảng 4 năm so với một thập kỷ trước khi thực hiện chào bán cổ phiếu ra công chúng.

Không chỉ tìm kiếm nguồn vốn, nhiều doanh nghiệp tư nhân ngày càng ưu tiên các mối quan hệ hợp tác chiến lược. Thông qua đó, họ nhận được tư vấn định hướng dài hạn, kết nối với hệ sinh thái ngành nghề và hỗ trợ về vận hành. Bên cạnh đó, không ít doanh nghiệp chủ động trì hoãn hoặc tránh niêm yết do lo ngại áp lực giám sát từ thị trường đại chúng và chi phí tuân thủ quy định ngày càng cao. Xu hướng này tạo ra cơ hội đầu tư hấp dẫn trong thị trường tư nhân, giúp nhà đầu tư tiếp cận những doanh nghiệp tăng trưởng nhanh, các chuyên gia đầu ngành và nền tảng công nghệ mới – những yếu tố thường chưa xuất hiện trong các chỉ số thị trường công khai.

Sự thiếu hiệu quả thông tin và chuyển đổi dài hạn

Thị trường vốn không niêm yết tồn tại mức độ thiếu hiệu quả thông tin cao hơn so với thị trường công khai, tạo điều kiện cho các nhà quản lý có năng lực nhận diện những doanh nghiệp bị định giá thấp và xây dựng giá trị trong dài hạn. Không gian đầu tư rộng lớn cùng vai trò chủ động của các nhà quản lý vốn tư nhân trong việc cải thiện vận hành và chiến lược là những yếu tố giải thích vì sao private equity thường xuyên vượt trội so với thị trường công khai.

Private equity cũng cho thấy khả năng tạo lợi nhuận bền bỉ ngay cả trong các giai đoạn thị trường khó khăn. Những quỹ sở hữu lượng vốn dự phòng lớn có thể tận dụng các giai đoạn gián đoạn để mua lại tài sản rác với mức định giá hấp dẫn và đầu tư dài hạn. Mối tương quan vừa phải với cổ phiếu mang lại lợi ích đa dạng hóa rõ rệt, đặc biệt trong môi trường biến động ổn định, khiến Private equity trở thành lựa chọn phù hợp trong bối cảnh kinh tế nhiều bất định.

Hoạt động thị trường gần đây và kỳ vọng tương lai

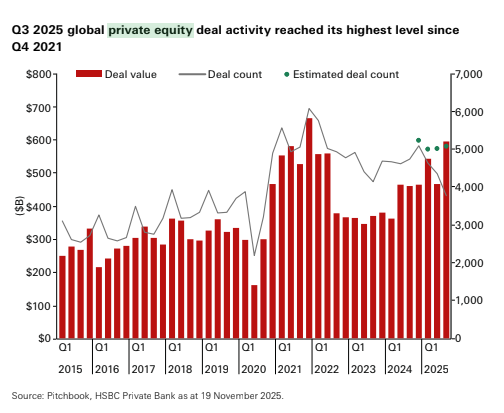

Dù nửa đầu năm chịu tác động từ chính sách thuế quan của Mỹ và căng thẳng địa chính trị, dữ liệu quý III cho thấy hoạt động giao dịch đã phục hồi mạnh mẽ, đặc biệt trong lĩnh vực công nghệ, phản ánh sự cải thiện về niềm tin thị trường. Chúng tôi kỳ vọng hoạt động đầu tư và thoái vốn sẽ tiếp tục mở rộng, nhờ môi trường vĩ mô thuận lợi hơn với lãi suất giảm và sự khôi phục của các kênh thoái vốn truyền thống. Sự phát triển của thị trường thứ cấp cũng giúp cải thiện thanh khoản, cho phép nhà đầu tư vốn cổ phần tư nhân thoái vốn một phần hoặc toàn bộ, giảm áp lực trong thoái vốn. Đáng chú ý, hoạt động giao dịch vốn đầu tư tư nhân toàn cầu trong quý III/2025 đã đạt mức cao nhất kể từ quý IV/2021.

Hoạt động giao dịch private equity toàn cầu trong quý III/2025 đạt mức cao nhất kể từ quý IV/2021

Những diễn biến này cho thấy tầm quan trọng của việc duy trì kỷ luật trong triển khai vốn, tập trung xây dựng danh mục đa dạng nhưng có trọng tâm, nhằm nắm bắt các cơ hội dài hạn xuyên suốt chu kỳ thị trường.

Tín dụng tư nhân: Lớp tài sản nổi bật trong môi trường lãi suất cao

Tín dụng tư nhân đang ngày càng thu hút sự quan tâm của nhà đầu tư nhờ mức lợi suất hấp dẫn theo hợp đồng, tiệm cận lợi nhuận cổ phiếu nhưng lại có mức độ tương quan thấp với private equity. Phần lớn các khoản vay trong phân khúc này áp dụng lãi suất thả nổi, qua đó hưởng lợi trực tiếp trong bối cảnh mặt bằng lãi suất duy trì ở mức cao trong thời gian dài.

Hoạt động cho vay chủ yếu hướng tới các doanh nghiệp dịch vụ và mô hình kinh doanh ít sử dụng tài sản cố định, vốn có khả năng chống chịu tốt hơn trước các cú sốc vĩ mô và địa chính trị. Bên cạnh đó, nhu cầu ngày càng lớn từ các nhà đầu tư tìm kiếm nguồn thu nhập ổn định, đặc biệt trong nhóm khách hàng cá nhân, được kỳ vọng sẽ tiếp tục thúc đẩy tăng trưởng của thị trường tín dụng không niêm yết trong thời gian tới.

Vai trò ngày càng rõ nét của tín dụng tư nhân trong bối cảnh biến động gần đây

Những sự kiện gần đây như sự sụp đổ của hai doanh nghiệp ô tô tại Mỹ hay các vấn đề phát sinh trong hệ thống ngân hàng khu vực đã khiến thị trường chú ý nhiều hơn tới tín dụng tư nhân. Tuy nhiên, đây chủ yếu là những cú sốc mang tính cá biệt, không phản ánh rủi ro mang tính hệ thống. Các vụ việc này liên quan đến những cáo buộc gian lận quy mô lớn, trong khi mức độ tiếp xúc của tín dụng tư nhân là tương đối hạn chế, do các doanh nghiệp liên quan chủ yếu được tài trợ thông qua các khoản vay hợp vốn do ngân hàng đầu tư đứng ra thu xếp.

Về cấu trúc, các khoản đầu tư tín dụng tư nhân thường được thực hiện trên cơ sở song phương, với khoản vay được nắm giữ đến ngày đáo hạn và không giao dịch trên thị trường thứ cấp. Nhà đầu tư được hưởng lợi từ vị thế chủ nợ ưu tiên có tài sản bảo đảm, với quyền ưu tiên thanh toán đối với các tài sản bảo đảm chất lượng cao. Bên cạnh đó, các điều khoản ràng buộc tài chính chặt chẽ cùng mức đòn bẩy tài chính được kiểm soát tạo ra lớp bảo vệ quan trọng, giúp tín dụng tư nhân duy trì mức độ ổn định ngay cả trong môi trường thị trường biến động mạnh.

Giám sát chặt chẽ tiêu chuẩn thẩm định trong bối cảnh thị trường tín dụng tư nhân mở rộng

Sự tăng trưởng nhanh của thị trường tín dụng tư nhân đang làm dấy lên những quan ngại về khả năng nới lỏng tiêu chuẩn thẩm định, đặc biệt tại phân khúc nhà đầu tư cá nhân và các quỹ có mức thanh khoản hạn chế. Dù vậy, các dấu hiệu suy giảm chất lượng tín dụng hiện mới chỉ xuất hiện rải rác ở một số thương vụ riêng lẻ và chưa mang tính lan rộng.

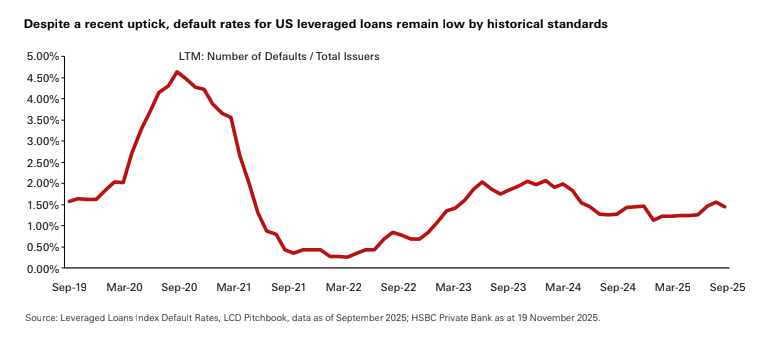

Trong thực tế, sự hỗ trợ chủ động từ các nhà tài trợ vốn chủ sở hữu, cùng với tính linh hoạt trong cấu trúc và cách tiếp cận của bên cho vay, được kỳ vọng sẽ đóng vai trò quan trọng trong việc kiểm soát và hạn chế rủi ro. Đáng chú ý, tỷ lệ vỡ nợ của các khoản vay có đòn bẩy tại Mỹ – thường được xem là chỉ báo tham chiếu cho thị trường tín dụng tư nhân – chỉ tăng nhẹ và vẫn duy trì ở mức thấp so với mặt bằng lịch sử.

Trước bối cảnh đó, chúng tôi tiếp tục theo dõi sát diễn biến thị trường, tuân thủ khung quản trị rủi ro chặt chẽ, nhằm bảo vệ lợi ích của nhà đầu tư và đồng thời sẵn sàng nắm bắt các cơ hội đầu tư hấp dẫn khi điều kiện thị trường cho phép.

Tỷ lệ vỡ nợ khoản vay đòn bẩy tại Mỹ tăng nhẹ nhưng vẫn ở mức thấp kỷ lục

HSBC