HSBC – Triển vọng 2026: Đâu là động lực tạo lợi nhuận bền vững trong môi trường chính sách tiền tệ nới lỏng

Diệu Linh

Junior Editor

Khi chu kỳ cắt giảm lãi suất của Fed dần đi đến hồi kết, lợi nhuận từ cổ phiếu và trái phiếu không còn có thể tiếp tục phụ thuộc chủ yếu vào biến động lãi suất. Trong bối cảnh đó, nhà đầu tư cần tìm kiếm thêm các nguồn tạo lợi nhuận khác. Trọng tâm của HSBC là tăng trưởng lợi nhuận doanh nghiệp và khả năng tạo giá trị cho cổ đông đối với cổ phiếu, đồng thời tìm kiếm các khoản đầu tư trái phiếu có mức sinh lời ít phụ thuộc hơn vào quyết định chính sách của Fed.

Tóm lược các chủ đề chính

| Tái công nghiệp hóa Bắc Mỹ | Việc đưa hoạt động sản xuất quay trở lại Mỹ là mục tiêu chiến lược dài hạn của chính phủ Mỹ, không chỉ là biện pháp ứng phó ngắn hạn theo chu kỳ kinh tế. Doanh nghiệp đầu tư vào Mỹ nhằm hưởng các ưu đãi về thuế, giảm rủi ro phát sinh từ chính sách thuế quan và xây dựng chuỗi cung ứng ổn định, an toàn hơn. Bên cạnh đó, năng lực đổi mới mạnh trong lĩnh vực trí tuệ nhân tạo (AI) và các công nghệ liên quan tiếp tục khiến Mỹ trở thành điểm đến hấp dẫn cho các dự án sản xuất quy mô lớn. |

| Tài chính toàn cầu | Ngành tài chính Mỹ đang được hỗ trợ bởi nền kinh tế có khả năng chống chịu tốt, giúp nhu cầu vay vốn duy trì ở mức cao và tỷ lệ nợ xấu ở mức thấp. Trên phạm vi toàn cầu, hoạt động phát hành cổ phiếu lần đầu ra công chúng (IPO), mua bán – sáp nhập doanh nghiệp (M&A) và phát hành trái phiếu gia tăng, qua đó tạo thêm nguồn thu phí cho các tổ chức tài chính. Ngoài ra, lợi suất vẫn ở trạng thái tương đối dốc, tức là chênh lệch giữa lãi suất dài hạn và ngắn hạn còn đủ lớn, giúp ngân hàng duy trì thu nhập lãi thuần ổn định. Các chuyên gia vì vậy bổ sung cổ phiếu ngành tài chính vào các danh mục có tỷ trọng công nghệ cao, do nhóm này đang được định giá thấp hơn và giúp đa dạng hóa phong cách đầu tư. |

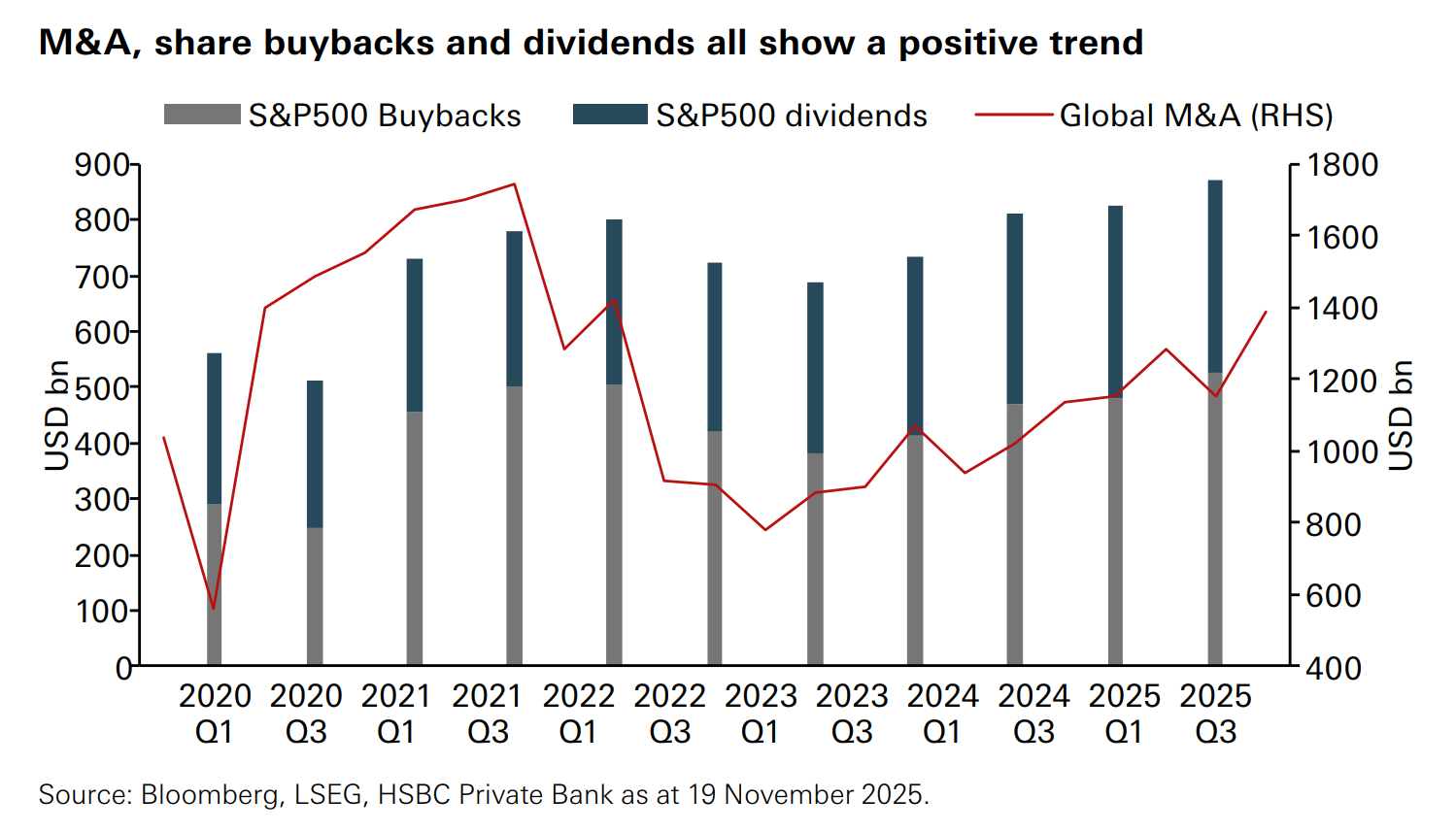

| M&A và giá trị cho cổ đông | Chủ đề này tập trung vào việc tạo lợi nhuận thông qua các thương vụ mua bán – sáp nhập doanh nghiệp, điều chỉnh chính sách chi trả cổ tức và triển khai các chương trình mua lại cổ phiếu. Khi chi phí vốn giảm, triển vọng tăng trưởng của kinh tế Mỹ và toàn cầu được cải thiện, đồng thời doanh nghiệp cần tái cấu trúc để thích ứng với môi trường mới, hoạt động mua bán - sáp nhập trở thành công cụ quan trọng giúp nâng cao hiệu quả hoạt động và giá trị doanh nghiệp. |

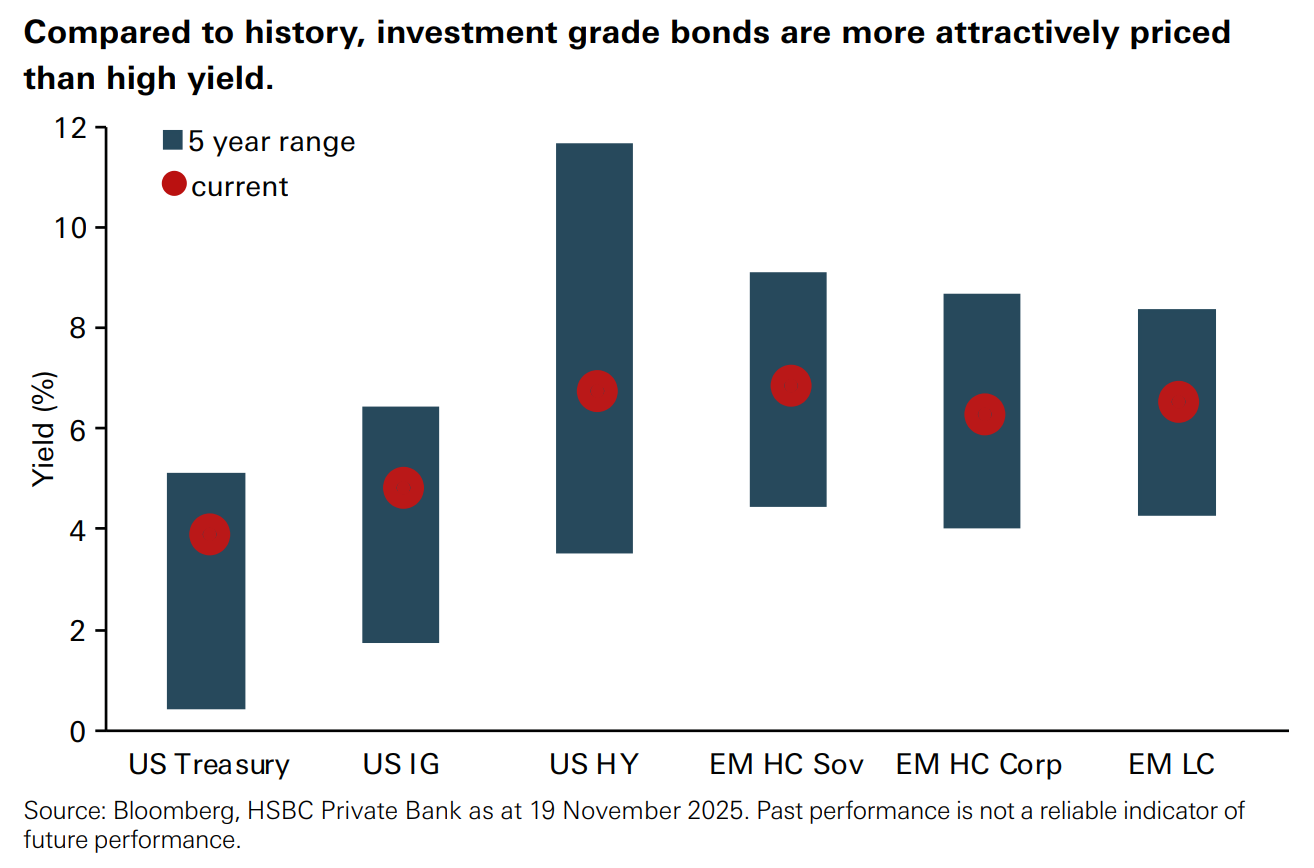

| Thu nhập thông qua lựa chọn tín dụng chủ động | Chiến lược trái phiếu tại các thị trường phát triển tập trung vào nhóm trái phiếu chất lượng cao. Nguyên nhân là lợi suất trái phiếu chính phủ Mỹ có thể không giảm nhiều trong thời gian tới, trong khi chênh lệch lợi suất của nhóm trái phiếu rủi ro cao hiện đang ở mức thấp, tiềm ẩn rủi ro biến động. Các nhà phân tích duy trì kỳ hạn trung bình đối với trái phiếu chất lượng cao của Mỹ nhằm cân bằng giữa lợi suất và rủi ro lãi suất. Đồng thời, họ tăng tỷ trọng trái phiếu doanh nghiệp của các thị trường mới nổi phát hành bằng ngoại tệ mạnh, do nhóm này vẫn mang lại mức lợi suất hấp dẫn. Ngoài ra, trái phiếu phát hành bằng nội tệ của thị trường mới nổi có mức tương quan thấp với cổ phiếu, giúp đa dạng hóa danh mục và giảm rủi ro tỷ giá. |

- Đầu tư toàn cầu vào các cơ sở sản xuất công nghệ cao đã tăng mạnh từ 2.5 tỷ USD lên 32.5 tỷ USD chỉ trong vòng một năm.

- Đầu tư toàn cầu vào lĩnh vực tiện ích tăng mạnh trong năm 2025 nhằm đáp ứng nhu cầu điện cho hoạt động sản xuất và cho các trung tâm dữ liệu.

- Gần 1/5 tổng lợi nhuận của thị trường cổ phiếu toàn cầu trong 5 năm qua đến từ cổ tức và hoạt động mua lại cổ phiếu.

Trong nhóm chủ đề cuối cùng, các chuyên gia thường xuyên điều chỉnh cách tiếp cận để phù hợp với những thay đổi ngắn hạn của môi trường đầu tư. Đợt tăng giá kéo dài gần ba năm của thị trường cổ phiếu toàn cầu bắt đầu khi nhà đầu tư tin rằng chu kỳ tăng lãi suất đã kết thúc. Việc các ngân hàng trung ương, trong đó có Fed, cắt giảm lãi suất đã giúp thị trường hưởng lợi thông qua việc hệ số định giá P/E mở rộng, tức nhà đầu tư sẵn sàng trả giá cao hơn cho cùng một mức lợi nhuận. Thị trường trái phiếu cũng tăng giá trực tiếp nhờ lãi suất giảm.

Tuy nhiên, khi nhà đầu tư bắt đầu lo ngại rằng chu kỳ cắt giảm lãi suất của Fed đã gần kết thúc hoặc đã chạm đáy, nhu cầu tìm kiếm các nguồn lợi nhuận khác trở nên rõ ràng hơn. Những nguồn lợi nhuận này cần đến từ các động lực mang tính dài hạn, từ đặc điểm riêng của từng doanh nghiệp hoặc từ sự khác biệt giữa các khu vực địa lý.

HSBC vì vậy lựa chọn bốn chủ đề có khả năng khai thác các nguồn lợi nhuận như trên.

Tái công nghiệp hóa Bắc Mỹ

Các chuyên gia đã theo dõi chủ đề này từ trước khi Tổng thống Mỹ đương nhiệm nhậm chức, cho thấy đây là xu hướng mang tính dài hạn. Trong bối cảnh môi trường toàn cầu ngày càng phức tạp, nhiều quốc gia tìm cách tăng mức độ tự chủ đối với các ngành then chốt.

Chính phủ Mỹ khuyến khích đầu tư trong nước thông qua ưu đãi thuế, chính sách thuế quan hoặc miễn, giảm thuế cho doanh nghiệp sản xuất tại Mỹ, đồng thời hỗ trợ trực tiếp một số ngành quan trọng.

Cả doanh nghiệp Mỹ và doanh nghiệp nước ngoài đều đang tăng đầu tư vào các dự án xây dựng nhà máy mới. Về chính sách thuế, đạo luật One Big Beautiful Bill Act cho phép tiếp tục áp dụng cơ chế khấu hao 100% chi phí đầu tư, tức doanh nghiệp được khấu trừ toàn bộ chi phí đầu tư ngay trong năm, thay vì phân bổ nhiều năm như trước.

Động lực đầu tư không chỉ đến từ ưu đãi thuế. Nhiều doanh nghiệp lo ngại rủi ro gián đoạn chuỗi cung ứng nếu phụ thuộc quá nhiều vào nguồn cung bên ngoài. Một số doanh nghiệp khác được giảm hoặc miễn thuế theo ngành với điều kiện cam kết đầu tư và sản xuất tại Mỹ.

Ngoài ra, năng lực đổi mới cao và chi phí năng lượng tương đối thấp cũng khiến Mỹ trở thành điểm đến hấp dẫn. Phần lớn dòng vốn đầu tư tập trung vào lĩnh vực công nghệ và trung tâm dữ liệu, từ đó tạo tác động lan tỏa sang các ngành khác, đặc biệt là ngành công nghiệp, và hỗ trợ diễn biến giá cổ phiếu của nhóm này.

Tài chính toàn cầu

Khi đánh giá các lĩnh vực có thể hoạt động tốt sau đợt cắt giảm lãi suất cuối cùng của Fed, ngành tài chính thường không được ưu tiên do được xem là nhạy cảm với lãi suất. Tuy nhiên, hiệu quả của ngành này phụ thuộc nhiều hơn vào độ dốc của đường cong lợi suất, thay vì mức lãi suất tuyệt đối.

Hiện tại, đường cong lợi suất tại Mỹ vẫn tương đối dốc và tại châu Âu cũng có xu hướng tương tự, giúp các ngân hàng duy trì thu nhập lãi ổn định.

Ngoài ra, lợi nhuận ngân hàng còn được hỗ trợ bởi hoạt động thị trường vốn sôi động. Mức đầu tư doanh nghiệp cao tại Mỹ và chi tiêu tài khóa tại Mỹ và châu Âu dự kiến thúc đẩy phát hành trái phiếu và tạo nguồn thu đáng kể. Trên phạm vi toàn cầu, hoạt động sáp nhập và IPO gia tăng cũng đóng góp tích cực vào doanh thu phí. Đồng thời, tăng trưởng tín dụng cải thiện và chi phí trích lập dự phòng nợ xấu thấp hơn dự kiến tiếp tục hỗ trợ kết quả kinh doanh.

Các chuyên gia bổ xung cổ phiếu tài chính vào các danh mục có tỷ trọng công nghệ cao nhằm tận dụng mức định giá hấp dẫn và tăng khả năng đa dạng hóa danh mục đầu tư.

Các thương vụ mua bán sáp nhập và giá trị cho cổ đông

Các thương vụ mua bán – sáp nhập phù hợp với xu hướng tái công nghiệp hóa và sự gia tăng hoạt động trên thị trường vốn, qua đó hỗ trợ nhóm tài chính. Đối với nhà đầu tư, các thương vụ này có thể tạo ra nguồn lợi nhuận ít phụ thuộc vào chu kỳ kinh tế.

Theo định hướng này, HSBC ưu tiên các doanh nghiệp có bảng cân đối kế toán lành mạnh, ban lãnh đạo có tầm nhìn dài hạn và sẵn sàng đầu tư vào các lĩnh vực then chốt. Trên phạm vi toàn cầu, lợi ích của nhà đầu tư ngày càng được củng cố khi doanh nghiệp chú trọng hơn đến chính sách chi trả cổ tức và chương trình mua lại cổ phiếu.

Thu nhập thông qua lựa chọn tín dụng chủ động

Tại các thị trường phát triển, các nhà phân tích ưu tiên chiến lược tạo thu nhập từ tiền lãi trái phiếu, tập trung vào trái phiếu có mức độ an toàn cao thay vì trái phiếu lợi suất cao, do chênh lệch lợi suất của nhóm rủi ro cao đang ở mức thấp và dễ biến động.

Họ duy trì danh mục trái phiếu Mỹ ở kỳ hạn trung bình để hạn chế rủi ro lãi suất. Đồng thời, nhà đầu tư có thể tăng tỷ trọng trái phiếu của thị trường mới nổi so với trước đây, do trái phiếu doanh nghiệp phát hành bằng ngoại tệ mạnh vẫn mang lại mức lợi suất hấp dẫn.

Trái phiếu phát hành bằng nội tệ của thị trường mới nổi có mức tương quan thấp với cổ phiếu và có thể hưởng lợi khi lãi suất trong nước giảm. Trong bối cảnh USD có thể biến động mạnh, việc bổ sung nhóm tài sản này giúp đa dạng hóa rủi ro tỷ giá và ổn định danh mục đầu tư.

HSBC