Khủng hoảng thuế quan thời Trump: Ngòi nổ chưa tắt, rủi ro vẫn âm ỉ

Trà Giang

Junior Editor

Thị trường tài chính Mỹ đã có một nhịp bật mạnh khi Tổng thống Donald Trump tuyên bố tạm hoãn triển khai mức thuế quan đối ứng đối với phần lớn các đối tác thương mại – chỉ số S&P 500 tăng tới 9.5%. Tuy nhiên, niềm hân hoan đó không kéo dài lâu: ngay ngày hôm sau, S&P đã điều chỉnh giảm 3.5%, và có lẽ sẽ còn giảm thêm nữa.

Dù hoãn đánh thuế lên một số nước, nhưng việc gia tăng mức thuế đối với hàng nhập khẩu từ Trung Quốc khiến tổng thuế suất hiệu quả của Mỹ vẫn cao hơn so với trước thời điểm ông Trump “chùn bước”. Theo tính toán của chuyên gia Stephen Brown tại Capital Economics, lời hứa áp thuế 125% lên hàng hóa Trung Quốc đồng nghĩa với việc mức thuế suất hiệu quả của Mỹ hiện vào khoảng 27% — tương đương với mức thuế nếu giữ nguyên kế hoạch áp 84% thuế với Trung Quốc và thuế quan đối ứng với phần còn lại của thế giới. Nhưng điều đáng chú ý là ông Trump đã làm rõ rằng con số 125% này là thuế bổ sung, không phải tổng cộng – nghĩa là mức thuế thực tế áp lên hàng hóa Trung Quốc có thể lên tới 145%, dù một số chuyên gia cho rằng con số thực tế có thể thấp hơn đôi chút. Hiện tại, thuế suất hiệu quả của Mỹ đang dao động quanh mức 30% – một mức cao chưa từng thấy trong nhiều thập kỷ.

Tác động lên giá cả là điều gần như chắc chắn. Năm 2024, Trung Quốc chiếm 24% tổng kim ngạch nhập khẩu hàng dệt may của Mỹ (trị giá khoảng 45 tỷ USD), 28% mặt hàng nội thất (19 tỷ USD), và 21% thiết bị điện tử, máy móc (206 tỷ USD). Một cú sốc thuế lên tới 100 điểm phần trăm gần như chắc chắn sẽ đẩy giá đầu vào cho doanh nghiệp và giá tiêu dùng tăng mạnh – vấn đề chỉ là tăng bao nhiêu và trong bao lâu.

Rủi ro suy thoái kinh tế vì thế vẫn ở mức cao. Trung Quốc hiện là điểm đến của 7% tổng xuất khẩu hàng hóa Mỹ – tương đương 0.5% GDP. Theo ước tính từ Pantheon Macroeconomics, thiệt hại từ việc Trung Quốc trả đũa thương mại sẽ lớn hơn phần lợi ích kinh tế đến từ việc hủy bỏ thuế quan đối ứng với các nước khác. Tổ chức này tiếp tục dự báo tăng trưởng Mỹ sẽ chậm lại trong năm nay – đồng thuận với nhận định của phần lớn các tổ chức phân tích khác. Trong khi đó, mức thuế 10% vẫn được giữ nguyên đối với phần lớn các đối tác thương mại – cách biệt quá lớn so với mức thuế hiệu quả khoảng 2.5% chỉ cách đây ba tháng.

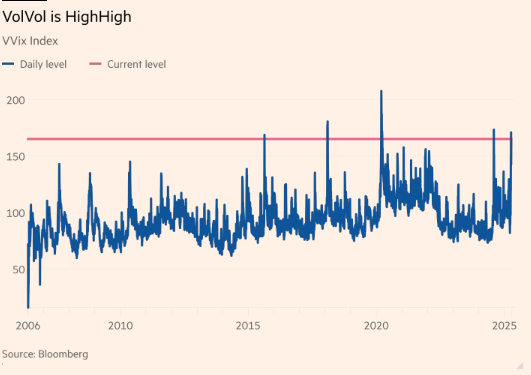

Thị trường chứng khoán và trái phiếu vì vậy đang rơi vào trạng thái cực kỳ bất ổn. Không chỉ biến động mạnh về giá, mức độ biến động (volatility) cũng trở nên bất ổn. Chỉ số Vvix – đo lường mức độ biến động ngụ ý của chỉ số biến động chứng khoán – vừa ghi nhận mức cao thứ tư trong lịch sử, chỉ sau “thảm họa vol” năm 2018, cú sốc công nghệ tháng 8/2024 và giai đoạn đầu của đại dịch Covid-19. Nói cách khác, khủng hoảng thuế quan thời ông Trump vẫn chưa kết thúc.

Biến động chỉ số Vvix

Hồi đầu tuần, nhiều nhà phân tích cảnh báo rằng ngay cả sau cú điều chỉnh mạnh vì làn sóng hoảng loạn thuế quan, định giá cổ phiếu Mỹ vẫn không hề rẻ. Diễn biến phiên hôm qua cho thấy thị trường chưa đi hết chu kỳ hoảng loạn. Định giá có thể sẽ tiếp tục được điều chỉnh mạnh hơn, đặc biệt nếu thị trường bước vào một chu kỳ giá xuống (bear market) do chính sách – một điều hiếm gặp và khó lường hơn rất nhiều so với các khủng hoảng thông thường như bong bóng bất động sản hay đại dịch.

Sự bất định từ chính sách thuế có thể khiến việc ước tính lợi nhuận kỳ vọng hoặc giá trị nội tại của một doanh nghiệp trở nên cực kỳ khó khăn. Và nếu các kế hoạch “đại cải tổ” thương mại của ông Trump được thực hiện trọn vẹn, hệ quả có thể là một kỷ nguyên mới với mức sinh lời thấp hơn, định giá cổ phiếu thấp hơn, và chi phí rủi ro cao hơn – một “trật tự mới” cho thị trường tài chính.

Giá trị đầu tư truyền thống dựa trên nguyên tắc giá sẽ hồi về mức hợp lý sau mỗi cú sốc – gọi là mean reversion. Nhưng nếu chính ông Trump tạo ra một “mức trung bình mới”?

Stuart Kirk của Financial Times phản biện: “Mọi cuộc khủng hoảng đều giống nhau – bắt đầu từ định giá quá cao, rồi vỡ tung. Lý do bề nổi thì lúc nào cũng có, nhưng về bản chất, đó luôn là hệ quả của lòng tham bị thay thế bằng nỗi sợ."

Manish Gupta, nhà quản lý quỹ giá trị tại First Eagle Investment Management, cho rằng dù giá trị doanh nghiệp có thể thay đổi trong hoàn cảnh này, nhà đầu tư vẫn nên bám sát các yếu tố cơ bản: quản trị tốt không? Có dòng tiền không? Ban lãnh đạo có đứng về phía cổ đông không? "Bạn luôn phải ước tính giá trị nội tại, dù đó là mục tiêu di động, rồi mua vào khi giá thấp hơn đáng kể – chính những thời điểm khủng hoảng như thế này mới tạo ra mức chiết khấu lớn nhất,” ông nói.

Rob Arnott, Chủ tịch Research Affiliates, thì nhận định rằng: ngay cả khi chính sách làm thay đổi vĩnh viễn mức định giá trung bình, cơ hội vẫn có thể đến từ chênh lệch định giá giữa các khu vực và loại tài sản. “Nếu toàn thị trường bị điều chỉnh, những gì rẻ sẽ bị ảnh hưởng ít hơn và hồi phục mạnh hơn – đó là điều đã xảy ra năm 2008,” ông nói.

Tuy nhiên, Ben Inker của GMO cảnh báo: khi cú sốc đến từ chính sách thay vì từ yếu tố kinh tế cơ bản, đầu tư giá trị trở nên rủi ro hơn, vì chính sách có thể thay đổi một cách chóng mặt. “Khủng hoảng tài chính 2008 khiến người ta sợ rằng chính phủ không thể làm gì để cứu vãn. Còn bây giờ thì người ta biết chính phủ có thể can thiệp – chỉ là không biết liệu họ có làm không.”

Sarah Ketterer, nhà sáng lập Causeway Capital, lại tin rằng chính sách phi lý sẽ không kéo dài. Bà lấy ví dụ về việc các cổ phiếu dược phẩm bị bán tháo sau khi chính quyền Trump muốn đưa toàn bộ chuỗi sản xuất dược phẩm về nội địa, cùng với thái độ hoài nghi vaccine của Bộ trưởng Y tế Robert F. Kennedy Jr. “Sản xuất API trong nước là điều cực kỳ kém hiệu quả, và không có vaccine thì chúng ta đều gặp rắc rối,” bà nói.

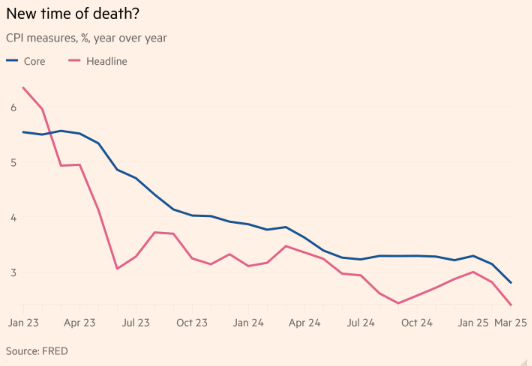

Giữa bối cảnh thị trường rối loạn vì thương chiến, dữ liệu lạm phát mới nhất lại mang đến một điểm sáng. Chỉ số giá tiêu dùng (CPI) – cả tổng thể lẫn lõi – đều tăng thấp hơn kỳ vọng và đã giảm đáng kể so với đỉnh tháng 10 năm ngoái – thời điểm nhiều chuyên gia từng tuyên bố lạm phát Mỹ “đã chết”.

Biến động chỉ số giá tiêu dùng (CPI)

Chỉ số CPI lõi hàng tháng tính theo tốc độ tăng trưởng thường niên cũng cho thấy xu hướng giảm rõ rệt. Các chỉ số lạm phát chuyên biệt như CPI “giá dính” của Fed Atlanta, CPI trung vị và trung bình của Fed Cleveland, cùng với CPI nhà ở đều ghi nhận mức tăng – xác nhận rằng mức giảm trong tháng 2 không phải là ngẫu nhiên.

Đáng tiếc, thị trường dường như không mấy quan tâm. Bởi lẽ, dữ liệu lạm phát cũng như hầu hết các dữ liệu kinh tế đều mang tính chất trễ. Khi chính sách thuế quan của ông Trump vẫn mập mờ và tiềm ẩn rủi ro, tin tốt từ quá khứ gần trở nên kém ý nghĩa.

Lợi suất trái phiếu kho bạc kỳ hạn 2 năm – vốn phản ánh kỳ vọng chính sách tiền tệ – đã giảm sau khi CPI được công bố, nhưng nhanh chóng tăng trở lại vào buổi chiều. Tương tự, thị trường tương lai từng điều chỉnh tăng kỳ vọng về số lần Fed cắt lãi suất trong năm nay sau báo cáo CPI, nhưng cũng đảo chiều ngay sau đó.

Cả nhà hoạch định chính sách lẫn nhà đầu tư đều hiểu rằng sẽ có độ trễ nhất định trong việc các mức thuế mới lan tỏa vào giá cả. Vấn đề là không ai biết chính xác sẽ lan tỏa đến mức nào và kéo dài bao lâu. Chủ tịch Fed Jerome Powell cũng thừa nhận tại một hội thảo gần đây rằng “thuế quan gần như chắc chắn sẽ tạo ra ít nhất một đợt tăng lạm phát tạm thời, và hoàn toàn có khả năng tác động sẽ kéo dài hơn.”

Don Rissmiller của Strategas bổ sung: nếu thuế làm giảm mạnh sức mua của người tiêu dùng, lạm phát có thể giảm nhanh trở lại. Nhưng cũng không khó hình dung một kịch bản ngược lại – lạm phát kéo dài và ăn sâu vào nền kinh tế.

Trong mọi trường hợp, nếu phải hứng chịu một cú sốc chính sách có xu hướng gây lạm phát, thì ít nhất Mỹ đang bắt đầu từ một điểm xuất phát “dễ chịu”. Tuy nhiên, điều đó chưa đủ để xoa dịu những cơn gió ngược đang ngày càng mạnh lên từ cuộc chiến thương mại mới dưới thời ông Trump.

Financial Times