Liệu giá vàng có vượt 5,000 USD trong năm 2026?

Diệu Linh

Junior Editor

Trong năm 2025, giá vàng tăng mạnh do căng thẳng thương mại gia tăng và nhu cầu mua vàng lớn từ các ngân hàng trung ương và các quỹ ETF. Vấn đề được đặt ra là xu hướng này sẽ tiếp diễn như thế nào trong năm 2026 và các năm sau đó.

Những điểm chính

- Trong năm 2025, giá vàng tăng mạnh do bất ổn liên quan đến thuế quan và hoạt động mua vào quy mô lớn của các quỹ ETF cũng như ngân hàng trung ương.

- Bước sang giai đoạn 2026–2027, triển vọng giá vàng vẫn tích cực. Giá được kỳ vọng tăng lên gần 5,000 USD/oz vào quý IV năm 2026 và trong kịch bản dài hạn, kim loại này vẫn có thể tăng lên mức 6,000 USD/oz.

- Nhu cầu vàng từ ngân hàng trung ương và nhà đầu tư được dự báo duy trì ở mức cao, với khối lượng trung bình khoảng 585 tấn mỗi quý trong năm 2026.

Giá vàng có tiếp tục lập đỉnh lịch sử mới trong năm 2026?

Trong suốt năm 2025, giá vàng tăng liên tục, có thời điểm tăng tới 55% và lần đầu tiên vượt mốc 4,000 USD/oz vào tháng 10. Đà tăng này xuất phát từ ba yếu tố chính: rủi ro thương mại gia tăng, nhu cầu nắm giữ USD suy giảm và hoạt động mua vàng mạnh hơn từ các ngân hàng trung ương. Sự kết hợp của các yếu tố này đã tạo ra môi trường thuận lợi để giá vàng tăng mạnh.

Sau giai đoạn tăng mạnh do nhu cầu khổng lồ trong năm 2025, câu hỏi đặt ra là xu hướng giá vàng trong năm 2026 và các năm tiếp theo sẽ diễn biến như thế nào.

Theo bà Natasha Kaneva, Trưởng bộ phận Chiến lược Hàng hóa Toàn cầu tại J.P. Morgan, đà tăng của giá vàng sẽ không diễn ra theo đường thẳng, tức là sẽ có những giai đoạn điều chỉnh ngắn hạn. Tuy nhiên, các yếu tố nền tảng đang đẩy mặt bằng giá vàng lên cao vẫn chưa kết thúc. Xu hướng dài hạn của việc các ngân hàng trung ương và nhà đầu tư đa dạng hóa dự trữ và danh mục đầu tư sang vàng vẫn tiếp tục. Dựa trên đó, J.P. Morgan kỳ vọng nhu cầu vàng sẽ đủ mạnh để đẩy giá lên gần 5,000 USD/oz vào cuối năm 2026.

Theo dự báo tổng thể của J.P. Morgan Global Research, giá vàng được kỳ vọng đạt mức bình quân khoảng 5,055 USD/oz vào quý IV năm 2026 và tăng lên khoảng 5,400 USD/oz vào cuối năm 2027.

Nhận định giá vàng

Trong điều kiện thông thường, khi đồng USD suy yếu và lãi suất của Mỹ giảm, vàng trở nên hấp dẫn hơn vì vàng là tài sản phi lợi suất. Ngoài ra, bất ổn kinh tế và địa chính trị thường khiến nhà đầu tư tìm đến vàng do đây là tài sản trú ẩn an toàn và có khả năng giữ giá trị theo thời gian. Vàng cũng có mức tương quan thấp với các loại tài sản khác, nên thường được sử dụng để giảm rủi ro danh mục trong các giai đoạn thị trường biến động mạnh.

Trong bối cảnh hiện nay, các yếu tố thúc đẩy nhu cầu vàng trở nên đa dạng hơn. Vàng vừa được sử dụng như một công cụ phòng vệ trước rủi ro mất giá tiền tệ, tức là bảo vệ sức mua khi lạm phát cao hoặc đồng tiền bị phá giá, vừa đóng vai trò truyền thống là tài sản phi lợi suất cạnh tranh trực tiếp với trái phiếu chính phủ Mỹ và các quỹ thị trường tiền tệ.

Theo ông Gregory Shearer, Trưởng bộ phận Chiến lược Kim loại Cơ bản và Kim loại Quý tại J.P. Morgan, trong quý III năm 2025, tổng nhu cầu vàng từ nhà đầu tư (bao gồm ETF, hợp đồng tương lai, vàng miếng và tiền xu) và ngân hàng trung ương đạt khoảng 980 tấn, cao hơn hơn 50% so với mức trung bình của bốn quý liền trước.

Nếu xét theo giá trị tiền tệ, mức tăng này còn rõ rệt hơn. Khoảng 950 tấn vàng tương đương với dòng vốn vào khoảng 109 tỷ USD mỗi quý, tính theo mức giá vàng bình quân 3,458 USD/oz trong quý III năm 2025. Con số này cao hơn khoảng 90% so với mức trung bình của bốn quý trước đó.

Ai sẽ người mua vàng nhiều nhất trong năm 2026?

Sau giai đoạn giá vàng tăng mạnh, một số nhà đầu tư đặt câu hỏi liệu ai sẽ tiếp tục là người mua vàng chủ yếu trong năm 2026. Các dự báo giá của J.P. Morgan Global Research dựa trên giả định rằng nhu cầu vàng từ nhà đầu tư và ngân hàng trung ương vẫn duy trì ở mức cao, với khối lượng trung bình khoảng 585 tấn mỗi quý.

Theo ông Shearer, J.P. Morgan sử dụng mối quan hệ thống kê giữa lượng vàng được mua mỗi quý bởi nhà đầu tư và ngân hàng trung ương với biến động giá để xây dựng nhận định giá vàng.

Theo kinh nghiệm thực tế, mối quan hệ này giải thích khoảng 70% mức thay đổi giá vàng theo quý. Cụ thể, cần khoảng 350 tấn hoặc hơn nhu cầu ròng mỗi quý từ nhà đầu tư và ngân hàng trung ương để giá vàng có thể tăng trong quý đó. Với mỗi 100 tấn nhu cầu vượt trên mốc 350 tấn, giá vàng có xu hướng tăng thêm khoảng 2% theo quý.

Trong năm 2026, J.P. Morgan ước tính nhu cầu bình quân mỗi quý từ nhà đầu tư và ngân hàng trung ương vào khoảng 585 tấn. Trong đó, khoảng 190 tấn mỗi quý đến từ các ngân hàng trung ương, khoảng 330 tấn mỗi quý đến từ nhu cầu vàng miếng và tiền xu, và khoảng 275 tấn nhu cầu hàng năm đến từ các quỹ ETF và hợp đồng tương lai, chủ yếu tập trung vào giai đoạn đầu năm.

Ngân hàng trung ương

Mặc dù các ngân hàng trung ương đã mua hơn 1,000 tấn vàng mỗi năm trong ba năm liên tiếp, J.P. Morgan Global Research cho rằng xu hướng mua vàng ở mức cao vẫn sẽ tiếp tục trong năm 2026.

Dự báo cho thấy các ngân hàng trung ương sẽ mua khoảng 755 tấn vàng trong năm 2026. Mức này thấp hơn so với đỉnh trên 1,000 tấn của ba năm gần đây, nhưng vẫn cao hơn đáng kể so với giai đoạn trước năm 2022, khi khối lượng mua chỉ vào khoảng 400–500 tấn mỗi năm.

Việc khối lượng mua giảm không phản ánh sự thay đổi trong chiến lược dài hạn, mà chủ yếu là điều chỉnh kỹ thuật. Khi giá vàng đã ở quanh mức 4,000 USD/oz hoặc cao hơn, các ngân hàng trung ương không cần mua quá nhiều tấn vàng để đạt được tỷ trọng vàng mong muốn trong dự trữ ngoại hối.

Theo ông Shearer, nhu cầu vàng từ các ngân hàng trung ương nhiều khả năng vẫn duy trì ở mức cao trong năm tới, và điều này được củng cố bởi hoạt động mua mạnh trong quý III năm 2025, ngay cả khi giá vàng đã tăng lên mức rất cao.

Việc đa dạng hóa dự trữ ngoại hối ra khỏi USD, dù vẫn diễn ra ở mức độ vừa phải, đã tăng tốc rõ rệt trong những năm gần đây. Kết luận này dựa trên bộ dữ liệu về dự trữ ngoại hối chính thức do Quỹ Tiền tệ Quốc tế (IMF) công bố.

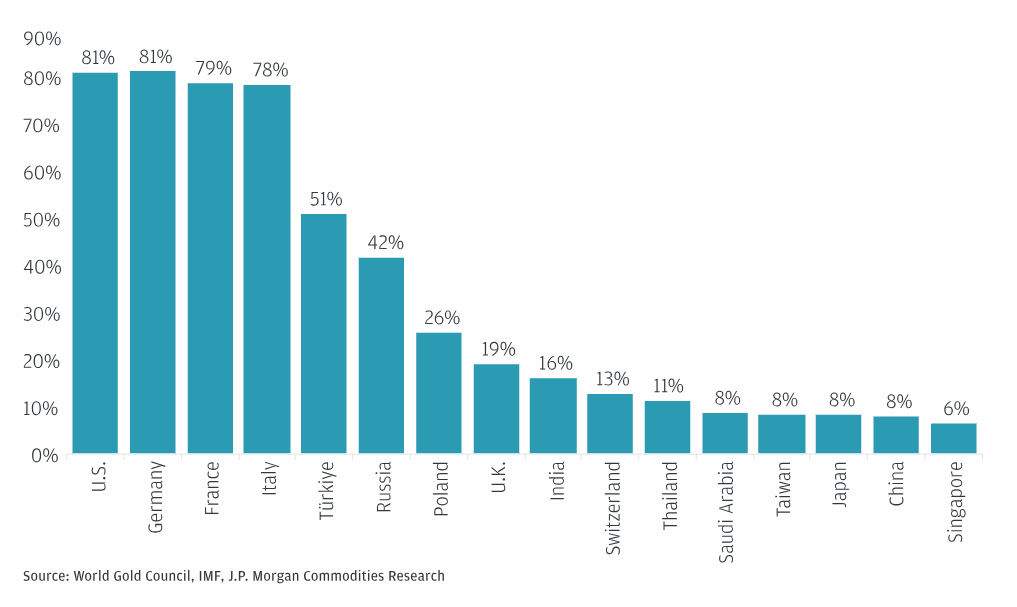

Trên phạm vi toàn cầu, lượng vàng do các ngân hàng trung ương nắm giữ hiện vào khoảng 36,200 tấn, tương đương gần 20% tổng dự trữ ngoại hối chính thức. Tỷ trọng này đã tăng đáng kể so với mức khoảng 15% vào cuối năm 2023, theo dữ liệu IMF cập nhật đến hết năm 2024. Điều này cho thấy vàng ngày càng đóng vai trò lớn hơn trong cơ cấu dự trữ của các ngân hàng trung ương.

Nếu giả định rằng các ngân hàng trung ương hiện có tỷ trọng vàng dưới 10% trong dự trữ sẽ nâng tỷ trọng này lên mức 10%, thì ở mức giá vàng 4,000 USD/oz, lượng vốn danh nghĩa cần chuyển sang vàng sẽ vào khoảng 335 tỷ USD. Con số này tương đương với khoảng 2,600 tấn vàng phải được mua thêm.

Ngay cả khi giá vàng tăng lên 5,000 USD/oz, cùng phép tính trên vẫn cho thấy nhu cầu dịch chuyển danh nghĩa sang vàng vào khoảng 194 tỷ USD, tương đương khoảng 1,200 tấn vàng mua vào. Điều này cho thấy chỉ riêng việc điều chỉnh cơ cấu dự trữ cũng có thể tạo ra nhu cầu rất lớn đối với thị trường vàng.

Trong bối cảnh đó, các tổ chức nghiên cứu tiếp tục theo dõi những quốc gia có quy mô dự trữ lớn nhưng tỷ trọng vàng được báo cáo vẫn dưới 10%. Brazil đã công bố mua thêm 15 tấn vàng trong tháng 9 và 16 tấn trong tháng 10. Ngân hàng Trung ương Hàn Quốc cũng đã công khai thảo luận về kế hoạch xem xét mua thêm vàng trong trung và dài hạn.

Song song với xu hướng này, một số người mua vàng lớn nhất trong những năm gần đây lại là các ngân hàng trung ương vốn đã có tỷ trọng vàng vượt 10%. Theo nghiên cứu của Ngân hàng Thanh toán Quốc tế (BIS) công bố năm 2020, các ngân hàng trung ương tại các thị trường mới nổi hoặc các quốc gia sử dụng đồng tiền gắn với hàng hóa có thể hưởng lợi nếu nắm giữ hơn 20% dự trữ bằng vàng. Lý do là vàng giúp các ngân hàng phòng thủ tốt hơn trước rủi ro biến động tỷ giá.

Nhà đầu tư tư nhân

Không chỉ các ngân hàng trung ương, nhà đầu tư tư nhân cũng đang gia tăng tỷ trọng nắm giữ vàng trong vài năm gần đây, và xu hướng này được dự báo sẽ tiếp tục trong thời gian tới.

Trên thị trường vàng tài chính, vị thế hợp đồng tương lai của nhà đầu tư hiện vẫn ở trạng thái long, tức là nhà đầu tư đang đặt cược vào khả năng giá vàng tăng trong tương lai. Tuy nhiên, dù phản ánh dòng vốn phản ứng nhanh nhất, hợp đồng tương lai chỉ chiếm một phần tương đối nhỏ trong tổng danh mục vàng của nhà đầu tư, bên cạnh vàng ETF và vàng vật chất dưới dạng vàng miếng và tiền xu.

Theo dự báo của J.P. Morgan Global Research, nhu cầu vàng từ nhà đầu tư sẽ tiếp tục duy trì ở mức cao. Cụ thể, dòng vốn vào các quỹ ETF vàng trong năm 2026 được ước tính vào khoảng 250 tấn. Đồng thời, nhu cầu vàng miếng và tiền xu được dự báo sẽ một lần nữa vượt mốc 1,200 tấn mỗi năm.

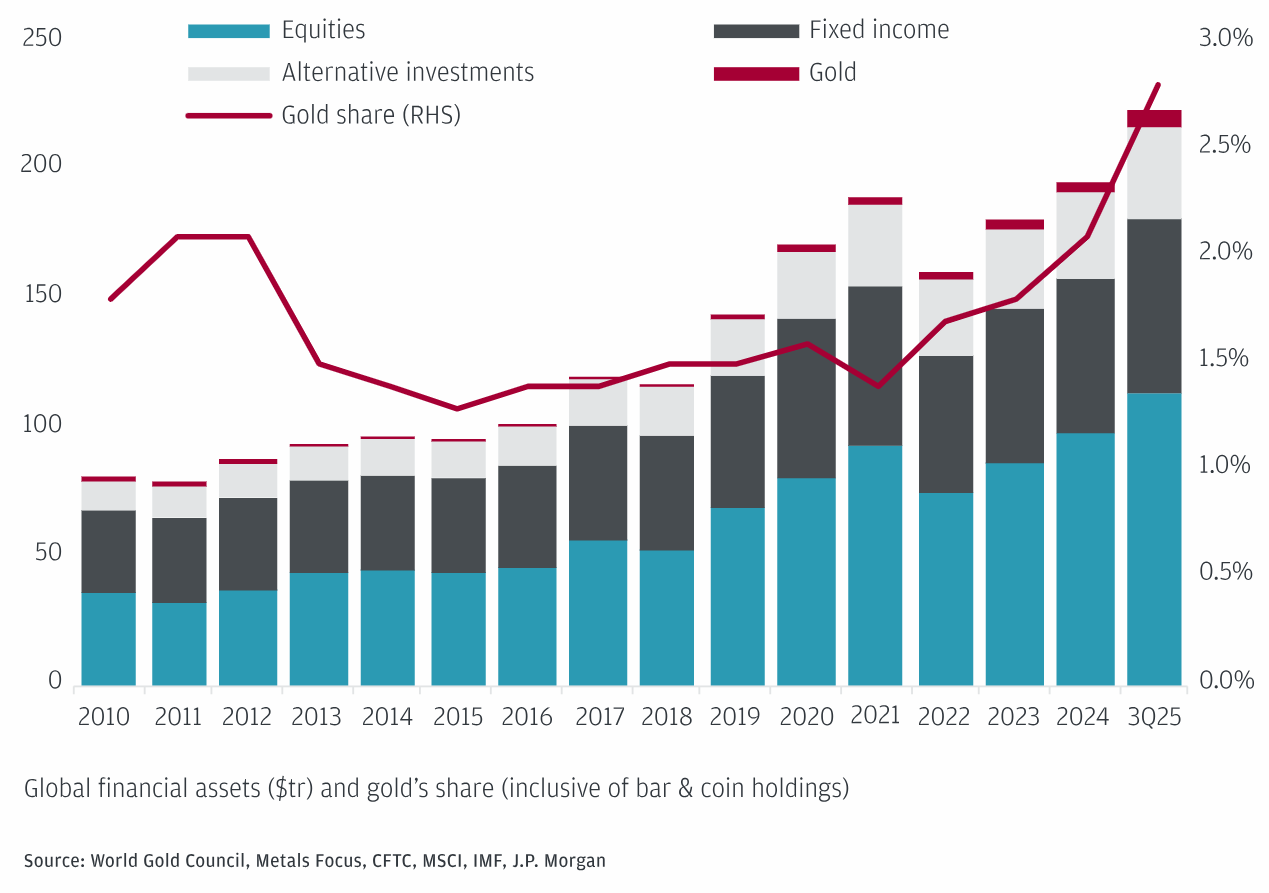

Tính đến cuối tháng 9, nhờ giá vàng tăng mạnh cùng với dòng vốn đầu tư tích cực, tổng lượng vàng do nhà đầu tư nắm giữ thông qua ETF, vàng miếng, tiền xu và hợp đồng tương lai COMEX đã tương đương khoảng 2.8% tổng tài sản đang quản lý (AUM). Con số này được tính trên tổng AUM của cổ phiếu, trái phiếu (không bao gồm trái phiếu của ngân hàng trung ương) và các tài sản thay thế.

Trong hai năm qua, tỷ trọng vàng trong tổng AUM của nhà đầu tư đã tăng khoảng 1 điểm phần trăm, chủ yếu nhờ giá vàng tăng và nhu cầu gia tăng. Tuy vậy, J.P. Morgan cho rằng vẫn còn dư địa để tỷ trọng này tiếp tục tăng lên khoảng 4–5% trong những năm tới.

Theo đánh giá của Gregory Shearer, Trưởng bộ phận Chiến lược Kim loại Cơ bản và Kim loại Quý của J.P. Morgan, nhu cầu vàng từ các ngân hàng trung ương nhiều khả năng sẽ duy trì ở mức cao trong năm tới. Xu hướng này được củng cố thêm bởi hoạt động mua mạnh trong quý III năm 2025, ngay cả khi giá vàng đã tăng lên mức cao hơn đáng kể.

Các quỹ ETF vàng sẽ tiếp tục thu hút dòng tiền

Xét trên phương diện lịch sử, lượng vàng nắm giữ thông qua các quỹ ETF thường chịu ảnh hưởng lớn từ biến động lãi suất. Lãi suất thấp làm tăng sức hấp dẫn của vàng, do vàng là tài sản phi lợi suất nhưng không có rủi ro tín dụng.

Trong những tháng tới, có thể thị trường sẽ tiếp tục đổ tiền vào các quỹ ETF vàng, dựa trên kỳ vọng Fed sẽ bước vào chu kỳ nới lỏng chính sách tiền tệ. Điều này phù hợp với mô hình lịch sử: Sau khi Fed thực hiện lần cắt giảm lãi suất đầu tiên, giá vàng thường giảm nhẹ hoặc đi ngang trong khoảng hai đến ba tháng, trước khi bắt đầu tăng trở lại từ tháng thứ tư trở đi.

Trong dài hạn, J.P. Morgan cho rằng việc lượng vàng ETF tăng mạnh hơn dự kiến trong năm nay, so với dự báo chỉ dựa trên biến động lợi suất trái phiếu Mỹ, phản ánh một xu hướng mang tính cấu trúc. Cụ thể, nhà đầu tư đang ngày càng chủ động đa dạng hóa danh mục sang vàng, thay vì chỉ phản ứng ngắn hạn với lãi suất.

Ngoài ra, quy mô nhóm nhà đầu tư nắm giữ vàng có thể tiếp tục mở rộng trong năm tới, với các nguồn cầu tiềm năng mới, từ các công ty bảo hiểm tại Trung Quốc cho đến các khu vực liên quan đến tài sản kỹ thuật số.

Mặc dù việc xác định chính xác thời điểm các yếu tố kích hoạt và dòng vốn sẽ đẩy giá vàng tăng mạnh vẫn còn nhiều bất định, J.P. Morgan vẫn giữ quan điểm rằng nhu cầu vàng có đủ quy mô và sức mạnh để đưa giá tiến tới mốc 5,000 USD/oz trong năm 2026.

Theo ông Shearer, các giả định hiện tại về nhu cầu từ nhà đầu tư thậm chí có thể còn khá thận trọng. Trong một kịch bản phân tích, chỉ cần 0.5% tài sản của nhà đầu tư nước ngoài đang nắm giữ tại Mỹ được đa dạng hóa sang vàng, lượng cầu mới phát sinh đã đủ để đẩy giá vàng lên mức 6,000 USD/oz. Trong bối cảnh nguồn cung khai thác vàng phản ứng chậm với giá cao và có độ co giãn thấp, trong khi nhu cầu được kỳ vọng vẫn duy trì mạnh, diễn biến giá vàng tiếp tục nghiêng về khả năng đạt được các mục tiêu nhiều năm này sớm hơn dự kiến.

JPMorgan